重庆百货2025年半年度简要分析

一、公司概况与核心财务表现

1. 公司基本情况

主营业务:百货、超市、电器、汽贸四大业态,拥有“重庆百货”“新世纪百货”等驰名品牌。

经营规模:截至2025年6月30日,共经营275个门店,覆盖重庆35个区县及四川等地。

市场定位:西南地区零售龙头,具备区域密度与品牌认知优势。

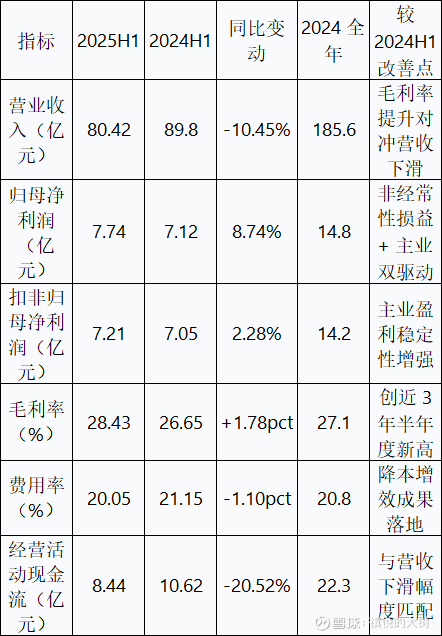

2. 核心财务数据摘要

二、经营分析:收入下降但盈利提升的结构性转型

1. 收入下降原因解析

汽贸业务转型:传统燃油车业务收缩,新能源车采用代销模式,收入确认方式变化导致营收下降,但毛利率提升。

行业竞争加剧:零售行业整体承压,线下客单价指数偏低。

2. 盈利能力增强的逻辑

毛利率提升:商品力提升、供应链优化、高毛利新能源车占比提高。

费用控制有效:销售/管理/财务/研发费用全面下降,总费用同比下降5.33%。

投资收益增长:联营企业(如马上消费)贡献投资收益3.59亿元,同比增长7.87%。

3. 现金流分析

经营活动现金流下降主要因销售收入减少,但净利润含金量仍较高(净利润/经营现金流 ≈ 0.92)。

投资活动现金流改善,主要因定期存款净存入减少。

筹资活动现金流流出增加,因借款净流入减少。

三、竞争优势分析

1. 品牌与区域壁垒

拥有“重百”“新世纪百货”等中国驰名商标,区域消费者认可度高。

网点密度在重庆领先,具备较强的区域护城河。

2. 多业态协同与数字化转型

百货、超市、电器、汽贸四大业态形成消费场景互补。

推进“重百云购”“电器淘”“超市OS”等线上平台,线上线下融合成效显著。

3. 供应链与商品力提升

超市业态实施“去中间化”策略,基地直采占比达40.3%。

百货引进45个新品牌,自营黄金品牌“宝元通”表现突出。

4. 新能源转型初见成效

新能源汽车销售3,621台,同比增长59.5%,小米、零跑等品牌表现强势。

传统燃油车通过“抢量提质”实现盈利增长54%。

四、风险提示

1. 行业与市场风险

消费信心不足:居民消费意愿仍偏谨慎,零售行业景气指数前高后低。

电商冲击持续:线上渠道分流仍在加剧,传统零售面临结构性挑战。

2. 业务转型风险

汽贸业务处于燃油向新能源转型期,收入规模短期承压。

新能源车代销模式虽提升毛利,但收入规模下降,需平衡量与利关系。

3. 财务与治理风险

关联交易频繁:与马上消费、多点科技等关联方交易规模大,存在利益输送或依赖风险。

诉讼事项:存在多起未结诉讼,部分案件金额较大(如与中国中信金融资产管理公司的1.21亿元纠纷)。

4. 股权结构与治理

公司无实际控制人,股权分散,存在治理结构不稳定风险。

物美津融曾因误操作构成短线交易,被监管警示。

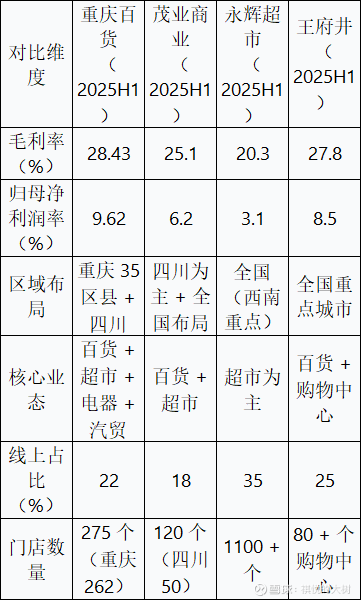

五、行业对比与管理分析

1. 与优秀同行对比(如王府井、永辉超市)

重庆百货在净利率和毛利率方面表现优于部分同行,但收入增长乏力。

2. 管理层执行力评估

推进“商品力+新场景+高效率”战略,调改门店、拓展B端团购、打造IP营销,体现较强落地能力。

但在数字化转型与跨区域拓展方面仍显保守。

六、投资建议与展望

1. 未来看点

新能源车销售放量:随着小米、零跑等品牌合作深化,汽贸业务有望量利双升。

B端团购与政企采购:中标金额7.45亿元,同比增长192.8%,成为新增长点。

供应链深化:自有品牌与直采基地建设有望持续提升毛利率。

2. 投资建议

评级:持有(中性)

目标价区间:28–32元/股(基于2025年EPS 3.2–3.5元,PE 9–10x)

3. 关键监控指标

新能源车销售占比及毛利率;

百货/超市同店增长率;

关联交易规模与现金流质量;

消费政策与区域经济复苏情况。

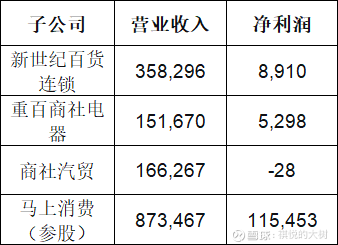

附录:2025H1主要子公司业绩(万元)