选对方向系列|宠物经济的十年叙事

我们似乎比过去任何一个时候都更需要宠物。当养宠从 “兴趣爱好” 变成 “家庭责任”,当宠物消费从 “温饱供给” 升级为 “品质生活”,中国宠物行业正迎来历史性的发展拐点。#宠物经济主升浪# #宠物食品# #宠物#

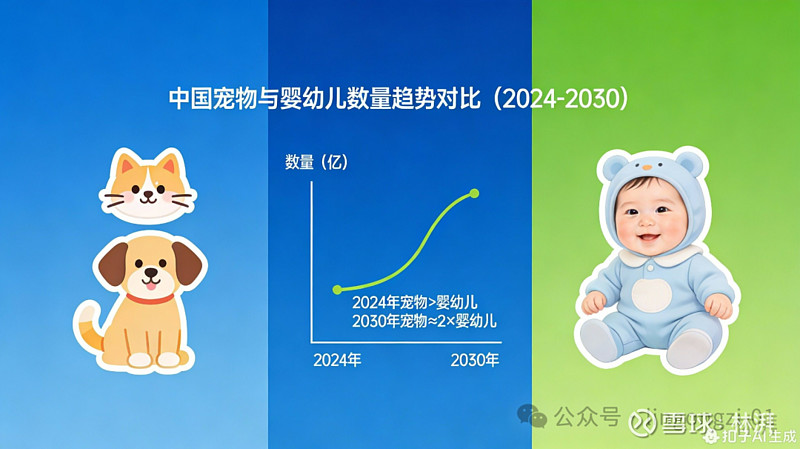

据投资银行高盛的报告,2024年中国宠物总量首次超过4岁以下婴幼儿数量,且按目前趋势发展,预计到2030年,宠物数量或将达到婴幼儿数量的两倍。参照日韩的发展阶段,年轻一代压力大了,社会养育成本又居高不下;养宠是养娃的平替;养不起小孩可以养个宠物来提供情绪价值和陪伴。$中宠股份(SZ002891)$ $乖宝宠物(SZ301498)$

这个核心逻辑是支持宠物经济最近十年气势如虹快速增长的根本;宠物不是财产,是家人;养宠不是玩具,是养娃;宠物经济不是一锤子买卖,而是一个较长生命周期内的稳定现金流。(根据2025年《宠物健康白皮书》,中国宠物平均寿命已达 12.8岁;较2015年(9.2岁)提升近40%;10岁以上老年宠物占比超25%,催生老年护理、认知障碍干预等新需求)

随着宠物成为家人,如何为它们提供更好的生活,成为无数宠物主关心的事情,部分宠物主更将养育宠物视为重新“自我养育”的过程。

这种趋势之下,养宠已经成为一种生活方式,宠物消费也因为人宠关系的不断进化而愈加丰富。由宠物食物、宠物用品,以及宠物医疗、宠物美容、宠物娱乐、宠物旅行等多种服务构成的宠物消费产业链正迎来全新升级。

(一)中国宠物行业现状及养宠结构分析(2025年最新数据)

一、行业现状:市场规模与消费趋势

市场规模总规模:2025年中国宠物行业市场规模突破6000亿元,年增速约18%,相比于10年前的2015年市场规模翻了十倍。其中宠物食品占比45%,医疗服务25%,用品及服务30%。线上渗透率:电商渠道贡献65%销售额,抖音直播、拼多多低价策略推动下沉市场增长。

消费升级特征高端化:

进口粮(如渴望、K9)占比提升至30%,冻干/生骨肉品类增速超40%。

健康化:

功能性粮(护关节、美毛)需求增长35%,宠物保险投保率升至15%。

二、养宠人数及结构

养宠家庭数量

总量:

2025年中国养宠家庭达1.2亿户(占总家庭数25%),较2020年增长80%。根据观研天下的数据,日本和美国的养宠渗透率分别达到40%和60%,随着社会人口结构调整,犬猫数量在短期内预计维持增长势头不变。

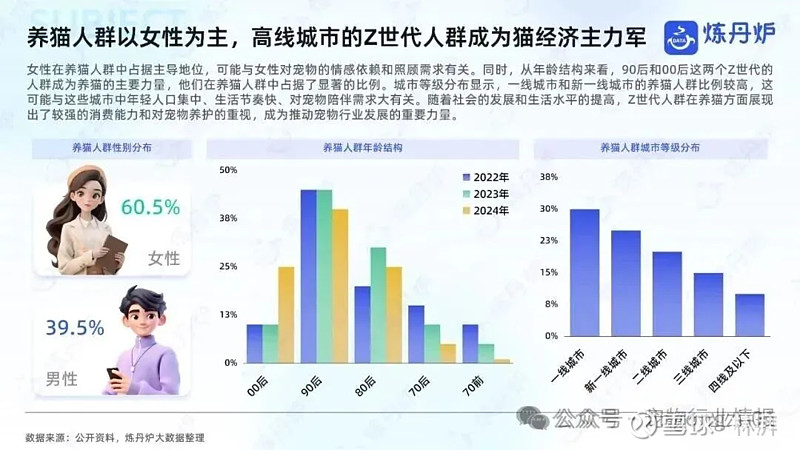

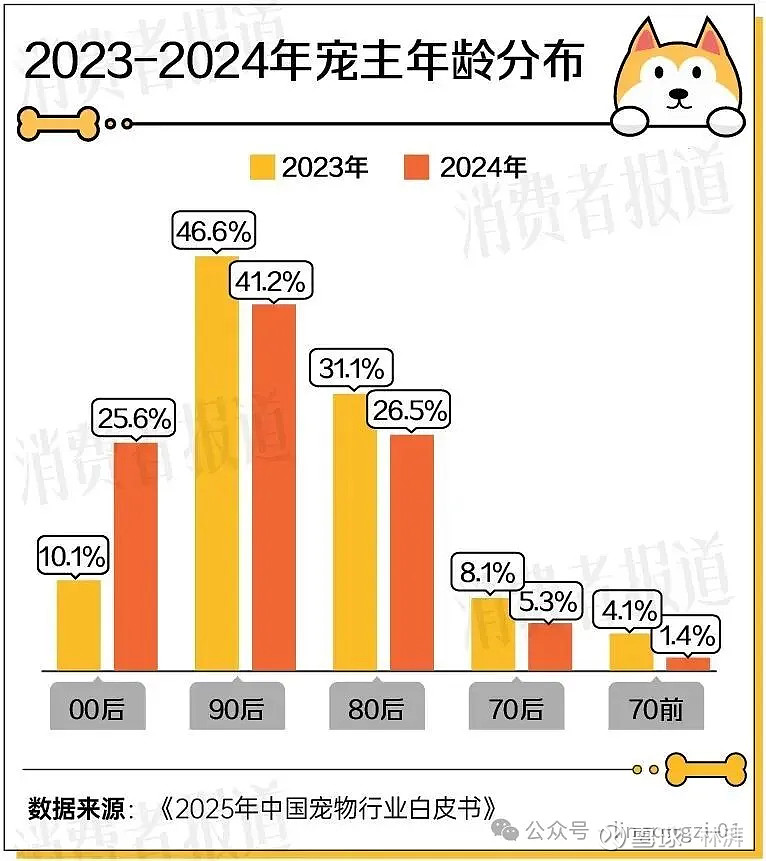

根据派读《中国宠物行业白皮书》统计数据,2024年宠物犬猫数量1.24亿只,宠物猫的数量是7153万只,宠物犬的数量是5258万只,犬猫数量均有所上涨。(2019年开始,宠物猫的数量快速增长,并从2021年开始连续超过狗的数量)白皮书指出,90后仍然是养宠主力军,占比41.2%。00后占比显著提升,从2023年的10.1%增长到了2024年的25.6%。

从单只宠物的消费能力上看,单只犬的年消费是2961元,同比上升3%,单只猫的年消费则是2020元,同比上升8%。

城市分布:

一线城市养宠率40%(北京、上海最高,接近发达国家水平)

新一线城市增速最快(成都、杭州年增

20%,生活在城市的年轻人是养宠主力军

)

2.养宠人群画像

年龄结构:

Z世代(18-30岁)占比45%偏好高颜值、社交属性强的宠物(如布偶猫、柯基犬)。

中年人(31-50岁)占比35%

更关注健康与便利(自动喂食器、智能猫砂盆)。

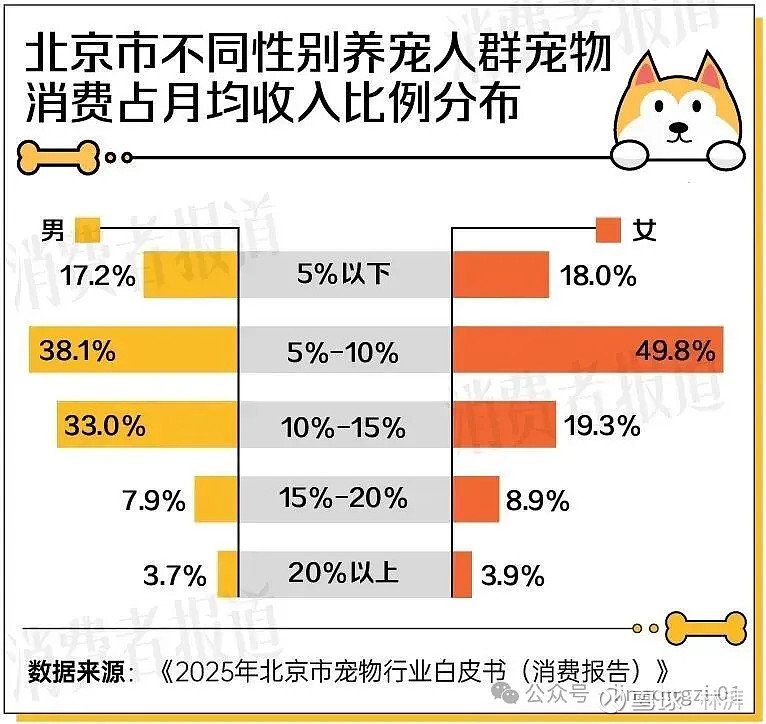

收入分层 月均宠物支出:高收入(>2万元):800-1500元中等收入(5千-2万元):300-800元下沉市场(<5千元):100-300元(拼多多低价粮主导)从支出占比来看,男性更倾向于高消费。上述报告显示,33%男性将月收入10%~15%用于宠物消费。

(二)宠物经济的蛋糕到底有多大?

宠物经济到底有多大?

数据显示,

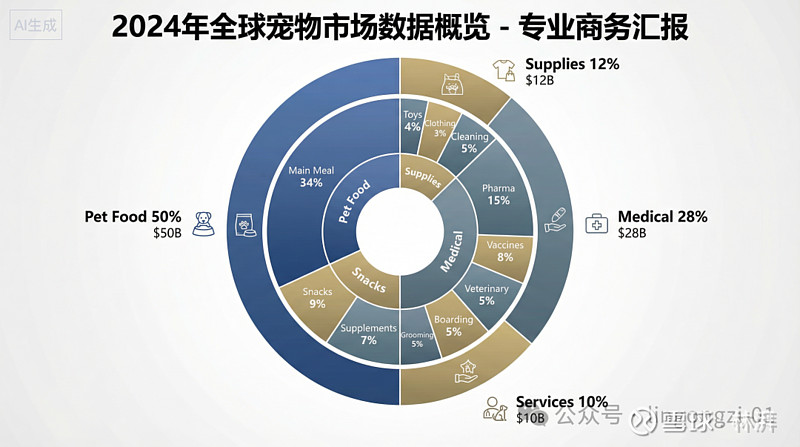

2024年全球宠物产品零售市场规模约为2,070亿美元,预计2030年将增长至2850亿美元,年复合增长率达5.5%

,宠物经济发展势头强劲。宠物食品作为养宠的刚性需求,是宠物行业中重要的细分领域。

全球宠物食品2024年的市场规模为1,511.1亿美元,到2030年将突破2000亿美元。

Mob研究院和库润数据联合《2025年宠物行业消费趋势洞察》显示,

宠物主单只宠物月平均花费占比中,口粮占比最高,达到44.7%,其次是宠物健康医疗

。《小红书2024宠物行业洞察报告》也指出,2024年线上宠物细分行业中,宠物食品从增量和增速上均排名第一,远超其他品类。

国内市场主角是什么2018年,中国宠物消费市场规模仅为1,708亿元,直至2024年,中国宠物消费市场规模达到了3,002亿元,相较2018年增长75.76%,年复合增长率9.86%,预计2030年将突破5300亿元,“它经济”正快速崛起。

2024年中国城镇宠物(犬猫)消费市场规模达3002亿元,同比增长7.5%。根据派读《中国宠物行业白皮书》统计数据,2024年国内宠物犬消费市场规模为1557亿元,同比增长4.6%;宠物猫消费市场规模为1445亿元,同比增长10.7%,猫市场增速更高。

到2027年,我国城镇宠物(犬猫)消费市场规模将突破4000亿元大关,达到4042亿元

,2024-2027年复合增长率约12.6%

宠物猫主体支出(猫粮和猫砂)

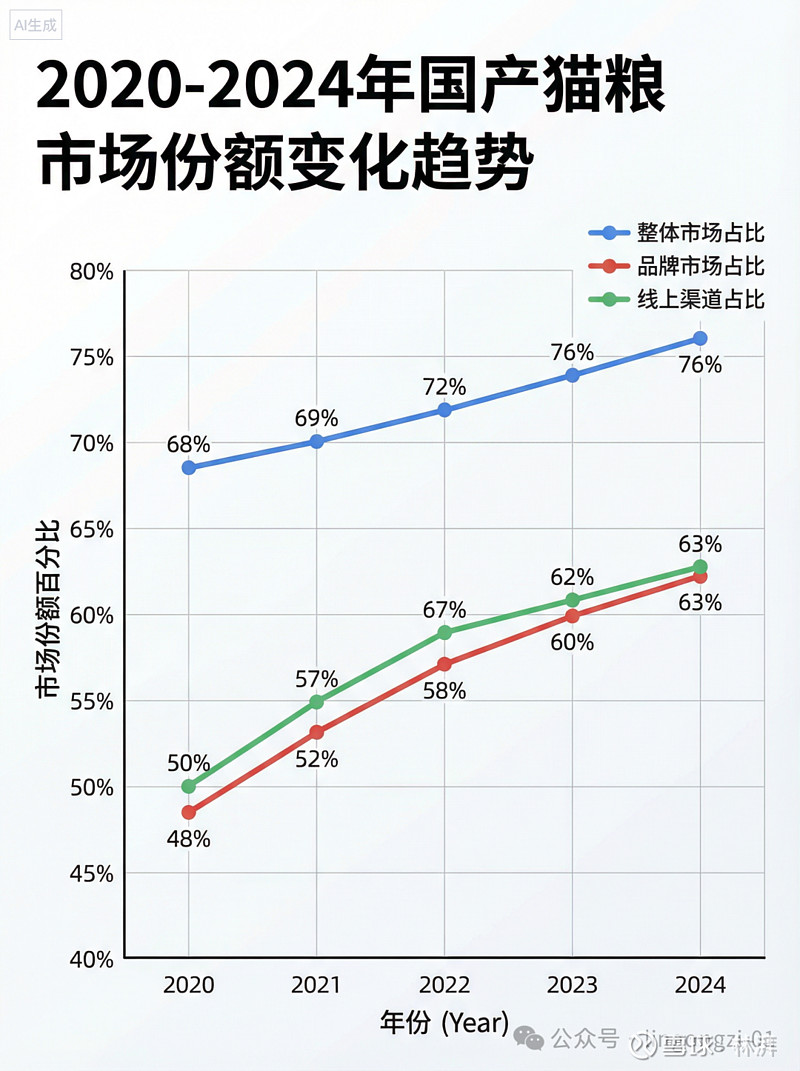

根据申万宏源、国联证券及久谦咨询等机构对2024年线上销售数据的统计(线上渠道占整体市场55-60%),我国猫粮市场前十大品牌格局如下:

CR10(前十大品牌)市占率19.96%,较上年提升1.5个百分点,头部效应强化。

前10品牌中

国产品牌占8席

,合计市占率达15%,线上渠道国产品牌份额已超63%。国内宠物市场持续扩容,

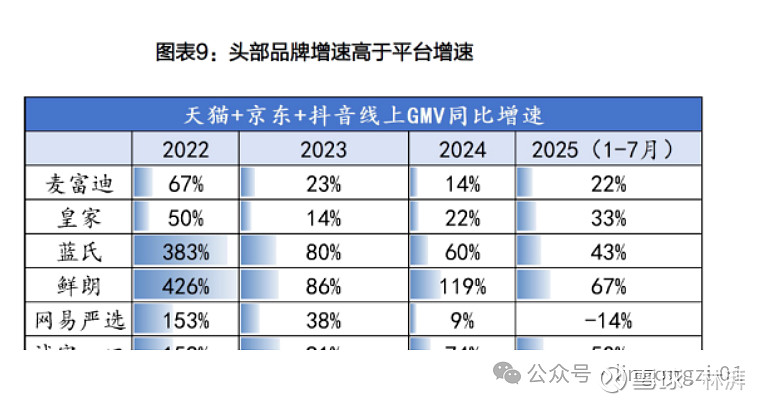

行业格局分化,头部品牌市占率提升

。头部品牌如麦富迪、蓝氏、鲜朗等品牌,近几年线上GMV增速大多都显著高于平台增速,由此可以看出头部品牌的市占率提升

猫砂2024年市场规模约

140亿元

,其中线上渠道占比约

60%

(75亿元)按140亿元市场规模及行业平均出厂价0.8-1.2万元/吨估算,

全年出货量约110-150万吨

。由于猫砂行业集中度低(CR5仅37%-43%),且80%以上为年销售额5000万以下的中小企业,多数为区域性膨润土或植物砂生产商。尽管pidan销售额领先,

但市场份额未超15%

,许翠花、petshy等新锐品牌增长迅猛,尚未形成垄断格局。2024年猫砂生产商和品牌商的毛利率普遍在

15%-30%

区间(三四年前,猫砂行业毛利率有50%左右)猫砂行业

技术壁垒低

、

同质化严重

,新原料、新配方(如木薯砂)最快3个月即被模仿,导致价格战频发。

宠物狗主体支出

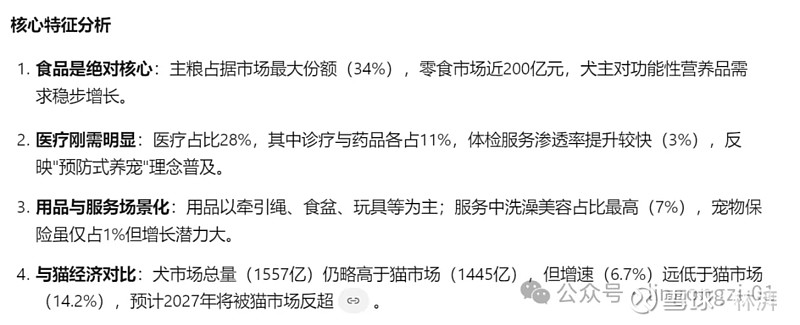

2024年国内宠物犬消费市场规模为1557亿元,同比增长4.6%。其中视频占比50%(779亿元),宠物医疗占比28%(434亿元);宠物用品和宠物服务分别占比12%和10%。

按犬猫数量比例(2024年犬5260万只、猫7150万只)及单只犬年均消费高于猫30%测算,狗粮产量约占总量的55-60%,即88-96万吨。

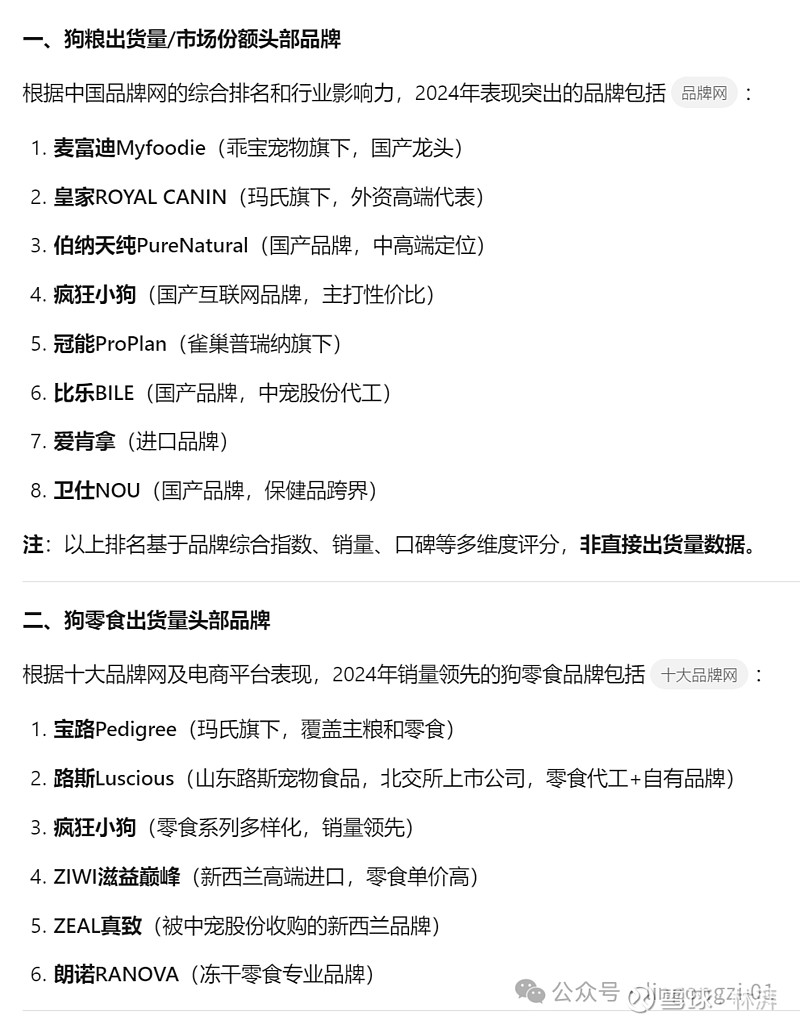

在犬主人中,27%偏好中国品牌,18%偏好进口品牌,47%无明确偏好。狗粮市场仍由外资品牌主导,皇家、冠能、宝路等占据高端及中端主要份额。

乖宝、伯纳天纯、疯狂小狗等国产品牌通过性价比和渠道创新抢占中低端市场,整体国产化率约40-45%(猫粮国产化率已超55%)

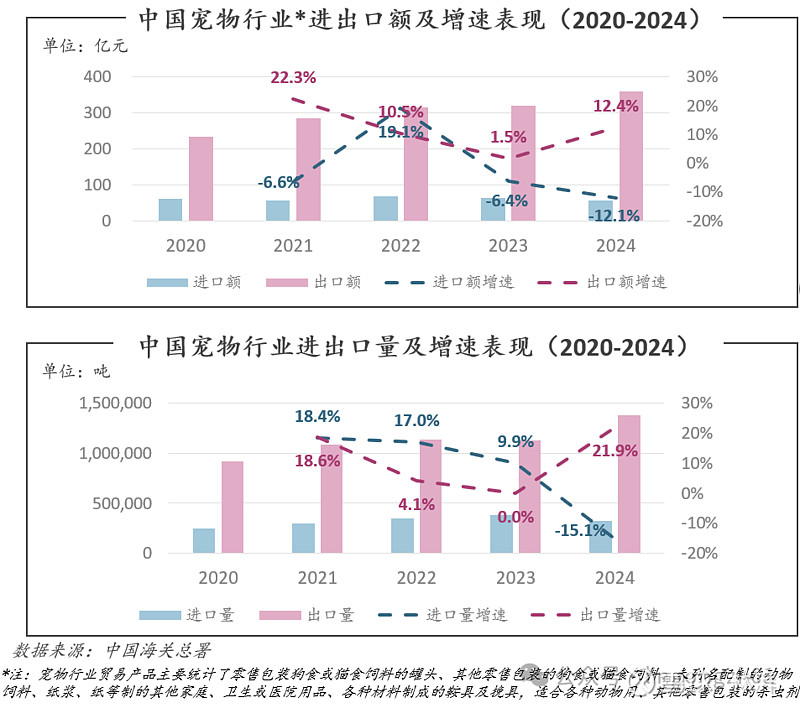

2024年1-10月宠物食品进口额 4.27亿美元(同比下降17%),全年估算约 5.1亿美元(≈37亿元人民币)主要来源国:美国(2.95亿美元,占69%)、新西兰(5400万美元)、泰国(3800万美元)

犬猫饲料合计进口量超 10万吨,其中狗粮占比约70%(因外资品牌在犬粮领域优势更明显),即约7万吨。

进口占比:按160万吨总产量+10万吨进口量测算,进口狗粮约占市场总量的6-7%,但销售额占比更高(因单价较高)

狗粮出厂价:约6,000-7,000元/吨(即6-7元/公斤),但产品价差极大(低端4,000元/吨 vs 高端10,000元/吨+)

狗粮毛利率:平均30-35%,头部品牌通过高端化(鲜肉粮、烘焙粮)可达40%,低端代工品牌仅15-20%

狗粮行业的上市公司及特点:

(三)宠物经济的行业格局

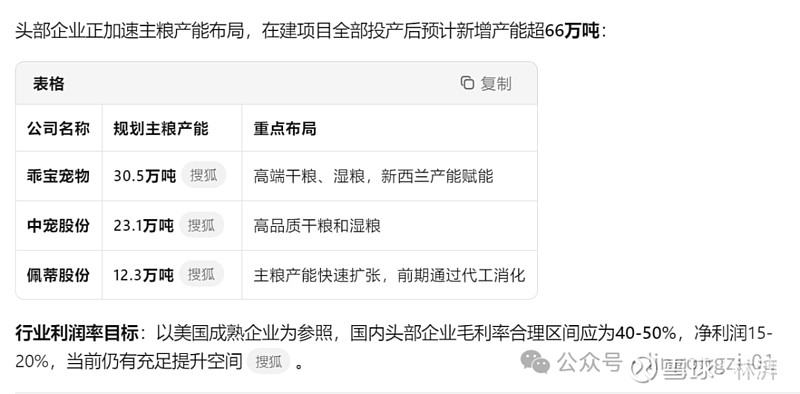

产能与产量2024年宠物主粮总产量约160万吨,连续多年保持两位数增长,2025年前7个月产量达100.6万吨,同比增长14.5%。相比2019年,2024年产量增长66.7%,显示行业处于快速扩张期。全国200家认证企业总产能约112万吨。区域集中度:河北(42.9万吨)、山东(26.8万吨)、上海(11.8万吨)合计占72%;新兴产区天津(+58.5%)、河南(+119%)增速迅猛。

成本结构与利润

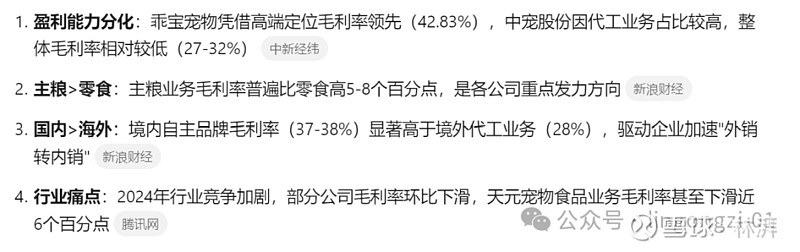

根据现有公开数据,

猫粮毛利率普遍高于狗粮,但差距正在缩小

。基于福贝宠物招股说明书(2018-2021H1)及行业数据的对比分析:

市场集中度

乖宝宠物:2024年市占率6%(2015年仅2%)

中宠股份:2024年市占率3%(2015年仅1%)

市场集中度:CR10(公司口径)仅33%,品牌口径更分散(CR10=26%),长尾小厂众多

头部企业市占率:

国产化趋势:国产品牌通过线上渠道和性价比优势持续抢占份额,国产替代逻辑明确

中远期规划

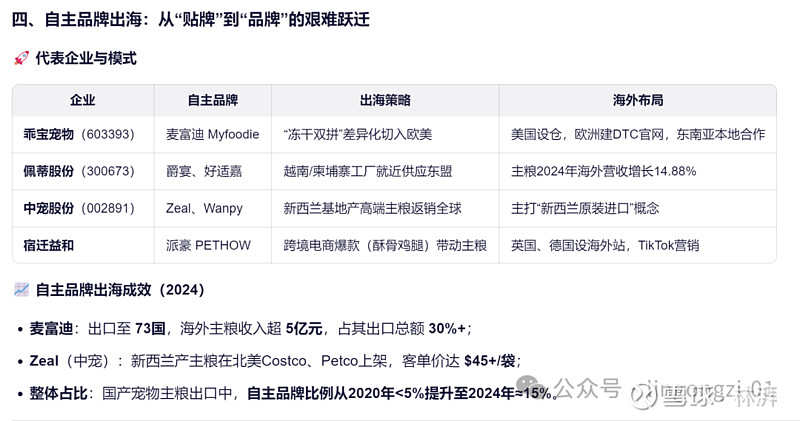

宠物经济行业的未来趋势(高端化/国产替代/品牌出海)

随着宠物成为家人,如何为它们提供更好的生活,成为无数宠物主关心的事情,部分宠物主更将养育宠物视为重新“自我养育”的过程。消费趋势正从“喂饱”到“宠好”升级。

高端化/功能化成为主流。与发达国家和地区相比,我国的宠物主粮渗透率和高端化至少还有十年上升期。

从“外资主导”到“国产领跑”,中国宠物主粮市场在十年内完成了一场静默却深刻的国产替代革命。最近十年,外资品牌在中国猫粮狗粮市场的主导地位逐渐式微;市场份额由2015年的62.3%一路下滑到30%左右;随着国产品牌在中高端市场的猛烈进攻,这一比例未来还要下降。2024年,全网top10的猫粮仅剩一个进口品牌;背靠广阔的国内市场;国内高端玩家实力积累的越来越强;也越来越有实力走向国际市场,收购国外高端品牌,整合资源。

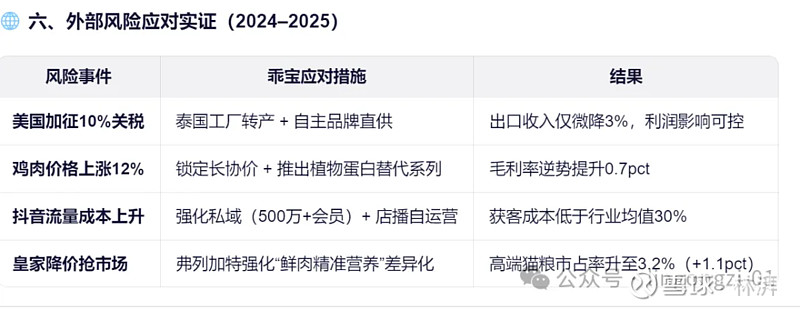

中国宠物用品出海,正从“代工输出”迈向“品牌全球化”,东南亚是跳板,欧美是高地,而“安全、功能、信任”是通关密码。利用国内大规模供应链优势,在国内激烈的市场竞争中形成的技术积累和打法沉淀;在内卷中练就的生存本领,即将去到新兴市场抢夺市场份额,跳出国内超级内卷的环境,用一种雷霆万钧,势如破竹的气势在外攻城略地;海外市场有高端业务和高客单价的叠加;对上市公司盈利能力有极大改善,那么作为股东的你有何理由不支持呢?

过去五年印尼宠物市场规模增长率达到25.4%,而泰国、菲律宾则是唯二未来增速持续走高的国家,同时马来西亚、印度也预计有可观增长。东南亚地区的人口增长红利、电商的快速崛起、更加包容的宠物文化和政策,形成更有发展潜力的宠物市场。随着国内市场增速放缓,中国企业亟需寻找新的增量市场。东南亚等高潜力区域的快速崛起,启发企业通过“走出去”寻找新的增长空间与发展机遇。面对中美贸易摩擦和供应链不确定性,中宠加速本地化生产;在全球建立7大生产基地(中、新、美、加、越);即符合外商对供应链本土化的要求;也便利了中宠就近出口海外,赚取国外利润。

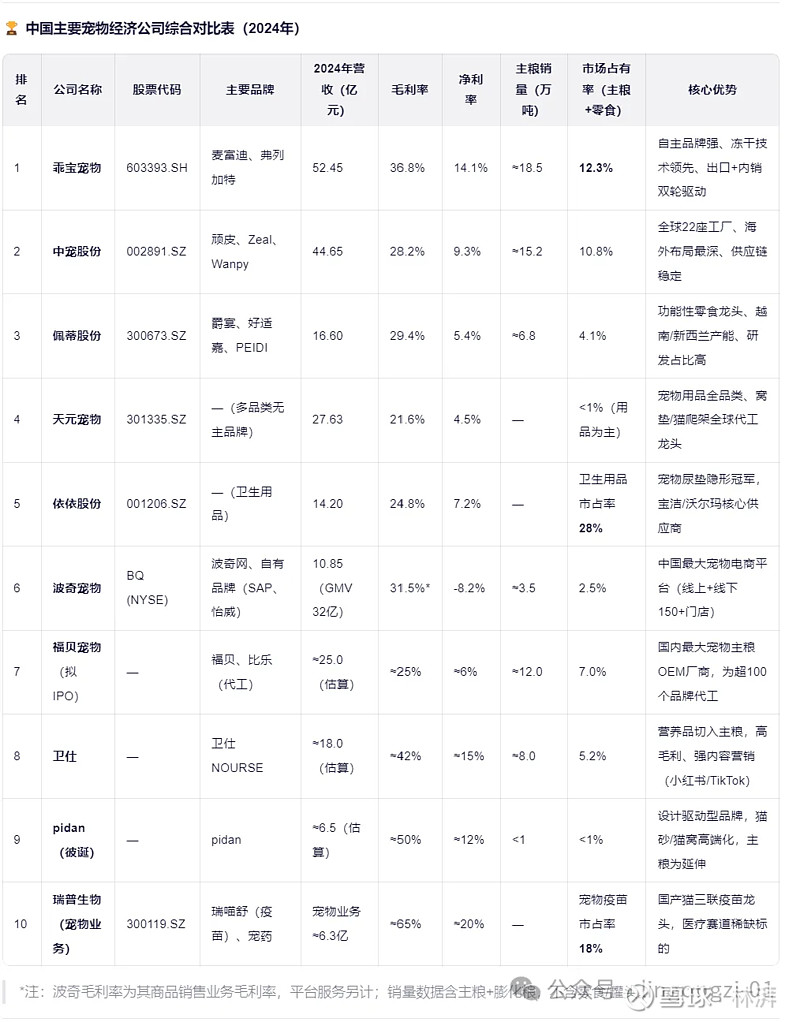

(四)宠物经济的上市公司比较

中国前几大宠物用品公司前身都是通过帮助国际品牌巨头代工起家;积累了技术和管理,乘着我国宠物经济高速发展的春风一路崛起的。

乖宝宠物食品有限公司

2006年在山东聊城成立

,为沃尔玛、品谱(Spectrum Brands)等国际巨头代工宠物零食和主粮(OEM/ODM);建成国内首批通过美国FDA注册、欧盟FVO认证的宠物食品工厂;成为行业隐形冠军,但无自主品牌,利润微薄(毛利率<20%)。2015年乖宝推出自主品牌

“麦富迪”(Myfoodie),名称寓意“My Foodie”(我的美食家),主打冻干双拼粮差异化路线。建成亚洲首条低温真空冻干线,解决传统膨化粮营养流失问题。

2020-2022麦富迪连续三年蝉联天猫双11猫粮销量冠军;

推出子品牌 “弗列加特”(Fregat),聚焦超高端烘焙粮,对标渴望(Orijen);

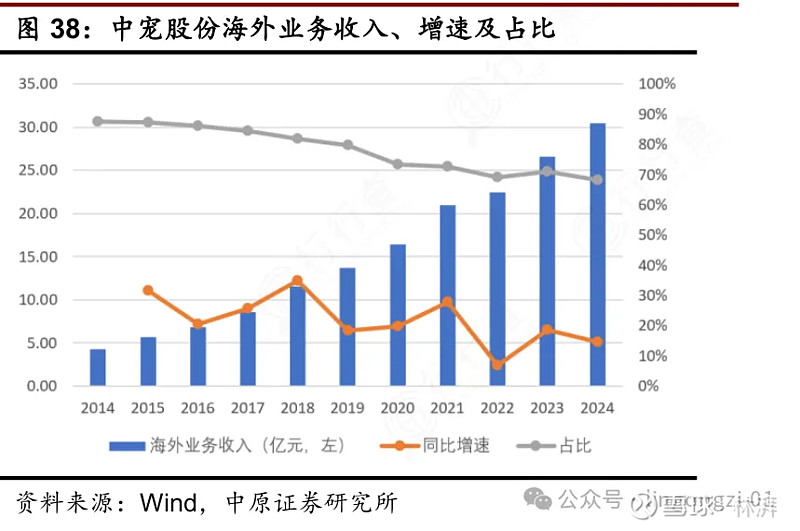

2019年收购美国宠物品牌 Waggin’ Train(曾因质检问题被召回,乖宝接手后重建供应链),试水海外品牌运营。海外收入占比一度达55%,但自有品牌出口仍弱。

2023年8月乖宝成功登陆上交所主板,募资约6.7亿元,用于智能工厂与研发中心建设。

中宠正从“代工巨头”向“全球化自主品牌集团”转型,自有品牌占比有望在2026年提升至65%+。

2002年:创始人郝忠礼在山东烟台创立烟台中宠食品有限公司,初期以出口宠物零食为主。

核心模式:为美国品谱(Spectrum Brands)、沃尔玛、PetSmart 等国际巨头提供OEM/ODM服务。

关键突破:2004年成为国内首批获得美国FDA注册的宠物食品企业;2006年通过欧盟FVO认证,打开欧洲市场;产品以鸡肉干、咬胶、肉条等高毛利零食为主,90%以上销往海外。

2014年:年营收超5亿元,但自有品牌几乎为零,毛利率仅20%左右。

2017年8月

:成功登陆深交所中小板(现主板),募资3.3亿元,成为中国“宠物食品第一股”。

同步启动自主品牌战略主推国内品牌 “Wanpy 顽皮”(早于2006年已注册,但此前主要用于出口);引进新西兰高端品牌 “ZEAL 真致”(通过合作+后续收购);布局主粮赛道,推出 “Toptrees 领先”。

截至

2025年12月

,中国宠物经济赛道有多家企业正在推进IPO进程,涵盖

宠物食品、用品、医疗、智能硬件及服务平台

等多个细分领域。以下为已公开披露、处于不同上市阶段的

拟上市公司清单及其最新进展

:打新的时候可要注意。

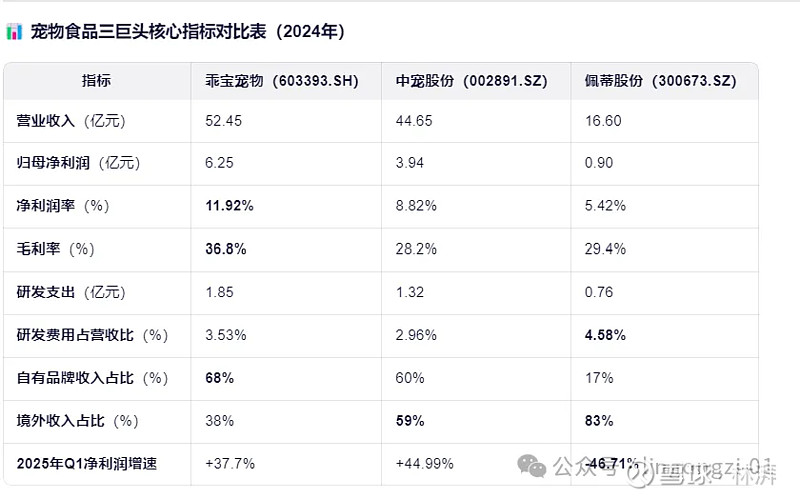

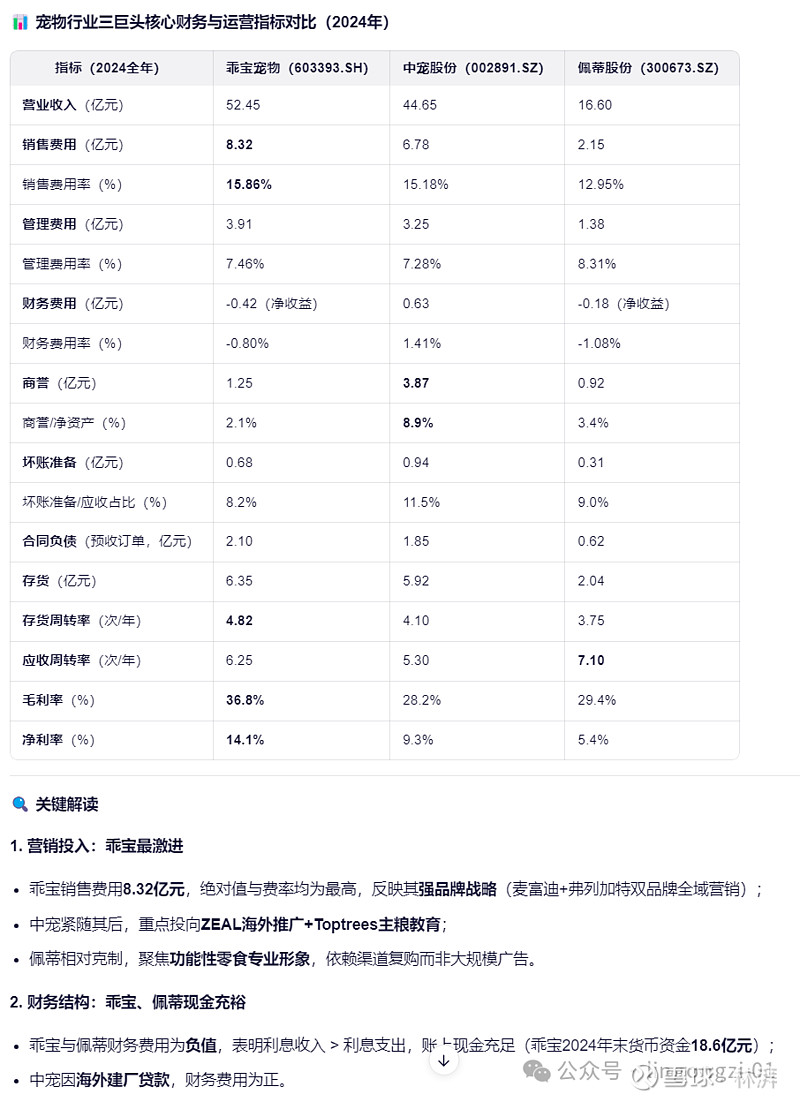

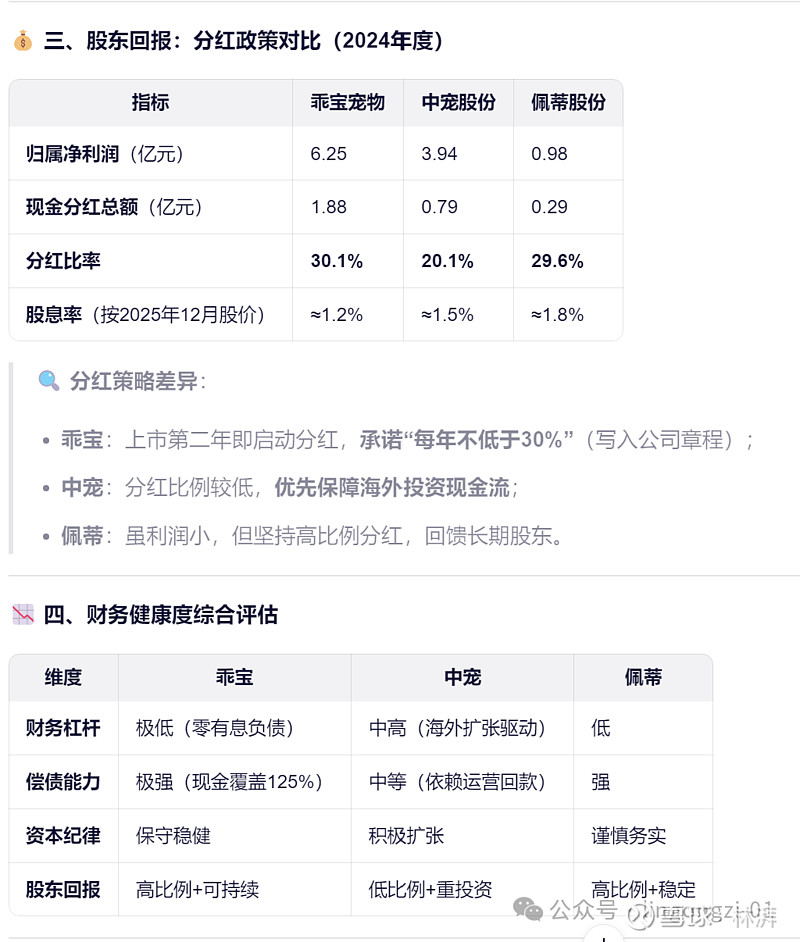

宠物经济三巨头的各项财务数据横向对比:

衡量一家上市公司的好坏,主要看赚钱能力。过去赚钱(是先发优势和技术品牌壁垒)现在赚钱(是现金流,市场竞争力,产品力和成本管控能力)未来赚钱(比的是研发投入,战略定力和扩张执行力)

基于战略盈利能力五维框架(商业模式、竞争壁垒、产业链地位、资本效率、战略韧性)的分析框架。

谁更具备长期盈利质量?

✅ 乖宝宠物:战略最成熟,已构建“品牌-渠道-产品”正循环,盈利可持续性最强;

中宠股份:基本盘稳健但转型慢,需加速自主品牌放量以提升ROE;

佩蒂股份:细分龙头,效率高但天花板明显,主粮突破是关键胜负手。

乖宝“轻装上阵”,中宠“负重前行”,佩蒂“小而美稳”——三者财务风格迥异,反映其不同战略选择。

乖宝目前的各项数据都很乖;商业模式稳定,高复购率;竞争壁垒强,手握麦富迪和弗列加特双王炸;产业链地位高,市场占有率第一,出货量第一;资本效率高,不借钱,不扩张,负债率低,现金流多,每年稳定分红的三好学生。乖宝“现金为王”策略在不确定性时代极具优势。战略韧性强,自主品牌主导(72%),摆脱代工依赖;中泰双生产基地可灵活切换产能,应对贸易风险。

中宠的野心不仅仅在于亚洲,市场是战场,丛林法则下好学生的循规蹈矩未必能拿到超额回报。爱拼才会赢,中宠选择的打法是全球化战略扩张,在增量市场的逻辑中尽可能多的抢占市场份额实现逆袭;成长性决定一只股票的上线,安全性决定下限。所以,在一个预期未来至少还有十年高速成长的赛道;中宠敢于亮剑,敢于迎接市场的惊涛骇浪的洗礼;向未来,一家世界级宠物巨头的王者之态冉冉升起。负债率是一把双刃剑;看你如何去看待。在高成长的发育阶段;敢于举债扩张是一种魄力。更何况,有息负债4.82亿,其中短期借款3.2亿;账面上有9.35亿现金足以应对;还有每年扩张的近50亿营收和4亿净利润;这点负债不算多;在我看来是很稳健的了;毕竟企业要发展,机遇难得。

所以,你认为养宠是穷养好还是富养好呢?你为毛孩子屯粮是选择进口品牌还是国产大牌呢?未来三年,五年,十年,你认为宠物用品市场会发生怎样的格局变化呢?是春秋争霸是竞争市场?还是战国七雄的寡头垄断?还是秦王扫六合一般的赢家通吃呢?亦或者,一个新兴行业的发育,本身就是历史的重演,是生产力塑造生产关系,生产关系反作用于生产力的辩证逻辑呢?

未来不知向往何方,但未来充满希望。此时,命运的齿轮摆在你面前,你该如何投票呢?选对方向,让收益奔跑,我想 这就是投资的魅力所在吧。让市场去验证观点,时时保持谦卑和好学。