新能源-风电 | 风起长林,一波未平一波又起

引言:风起之时

风力发电,作为技术成熟、成本不断下降的清洁能源代表,正引领全球能源体系的深刻变革。#风力发电# #海上风电# #风电板块全线爆发掀涨停潮#

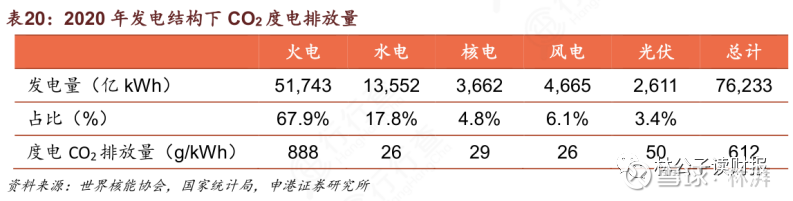

根据资料,风速仅需达到每秒三米(微风级别)便可开始发电。风电不仅无需燃料、零污染排放,其单位发电碳排放量(2020年数据约为26 g/kWh)相较于火电(888 g/kWh)具有压倒性优势,是改善能源结构、实现“碳达峰、碳中和”目标的关键力量。

表20:2020年发电结构下CO2度电排放量

一、 全球风电市场:高速增长,中国引领

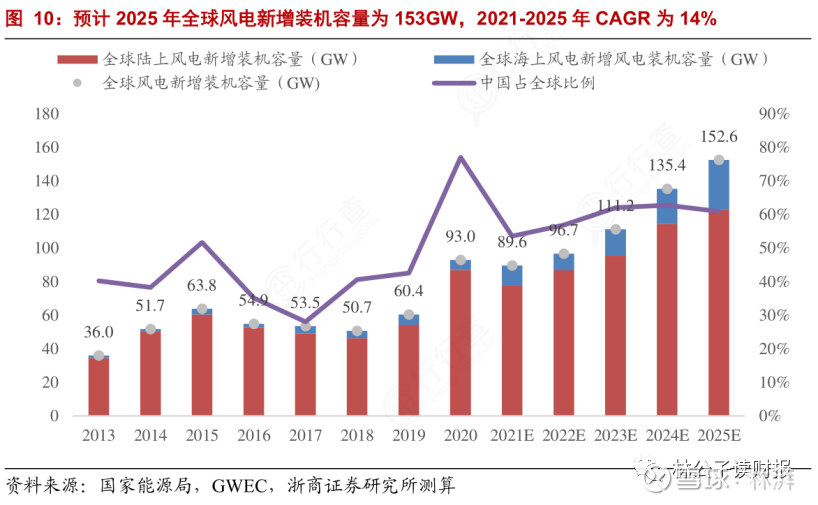

2020年,全球风电新增装机创下93GW的历史纪录,同比增长53%。其中,中国新增装机71.7GW,贡献了主要增长动力。展望未来,全球风电市场将持续高增长,预计到2025年全球新增装机容量将达到153GW,2021-2025年复合增长率(CAGR)为14%。

图10:预计2025年全球风电新增装机容量为153GW,2021-2025年CAGR为14%

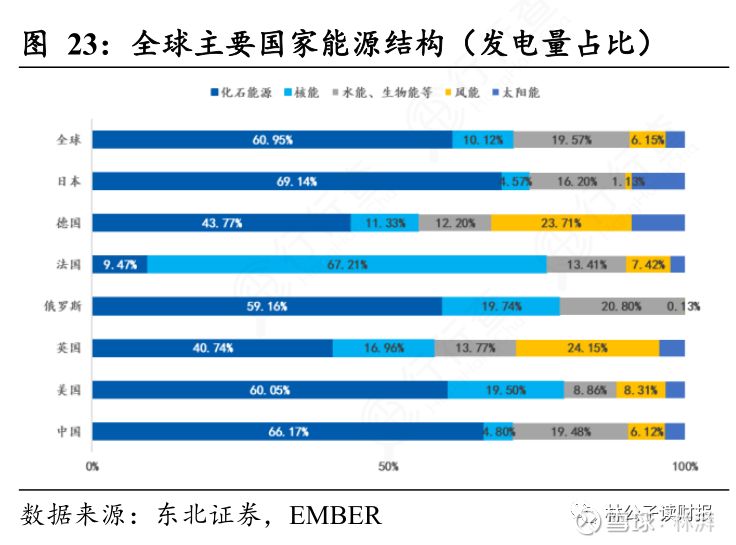

尽管发展迅速,风电在全球能源结构中占比仍仅为6.15%,未来发展空间巨大。中国已明确提出,到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上,非化石能源消费占比达到25%左右。

图 23:全球主要国家能源结构(发电量占比)

二、 中国风电现状:迈向平价,前景广阔

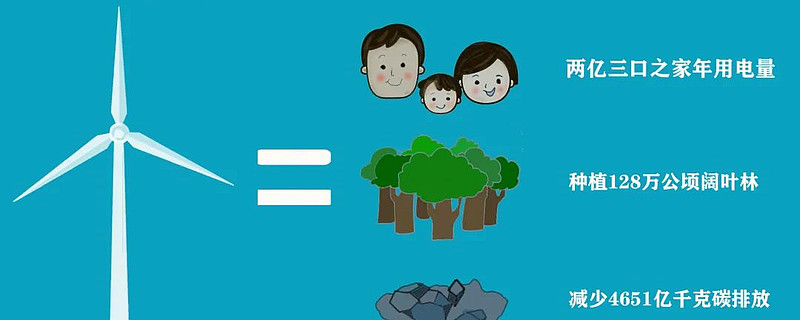

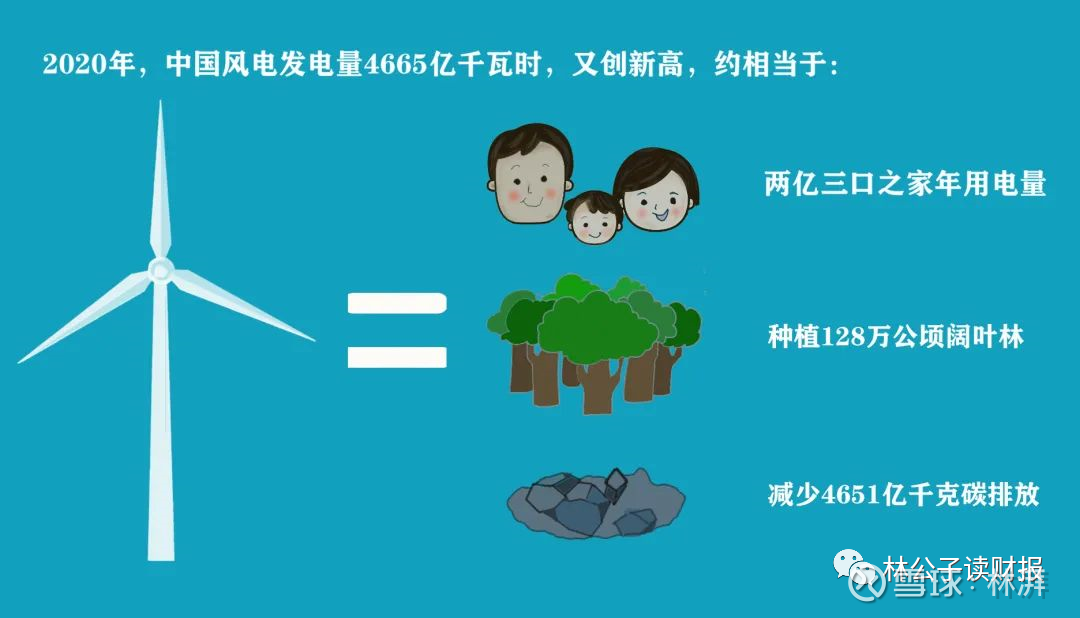

中国风电已进入全面平价上网时代。2020年,中国风电发电量达4665亿千瓦时,占全国总发电量约6.28%。截至2020年末,并网风电装机容量达2.82亿千瓦,占总装机容量的12.79%。

2020年,中国风电发电量4665亿千瓦时,又创新高,约相当于:

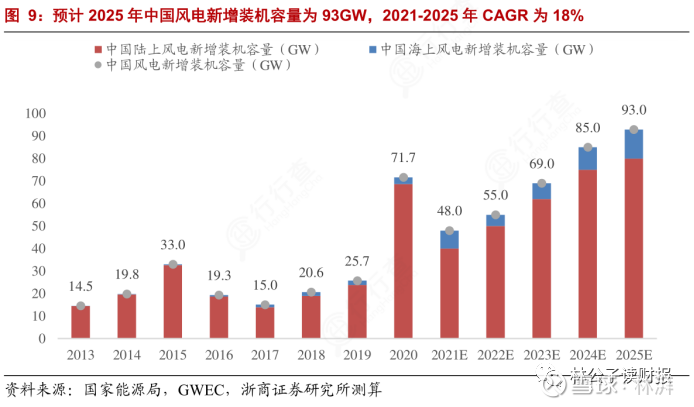

预计到2025年,中国风电年新增装机容量将达93GW,CAGR为18%。风能、太阳能将在2030年后成为主要的非化石能源品种,发展潜力巨大。

图9:预计2025年中国风电新增装机容量为93GW,2021-2025年CAGR为18%

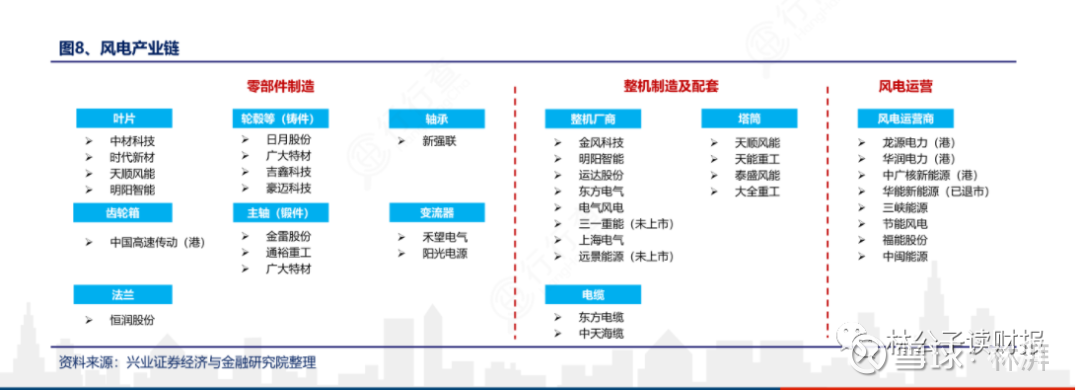

三、 风电产业链解析:从零部件到运营

风电产业链条长,主要分为上游零部件制造、中游整机制造及下游风电运营。

1. 核心设备:风力发电机组

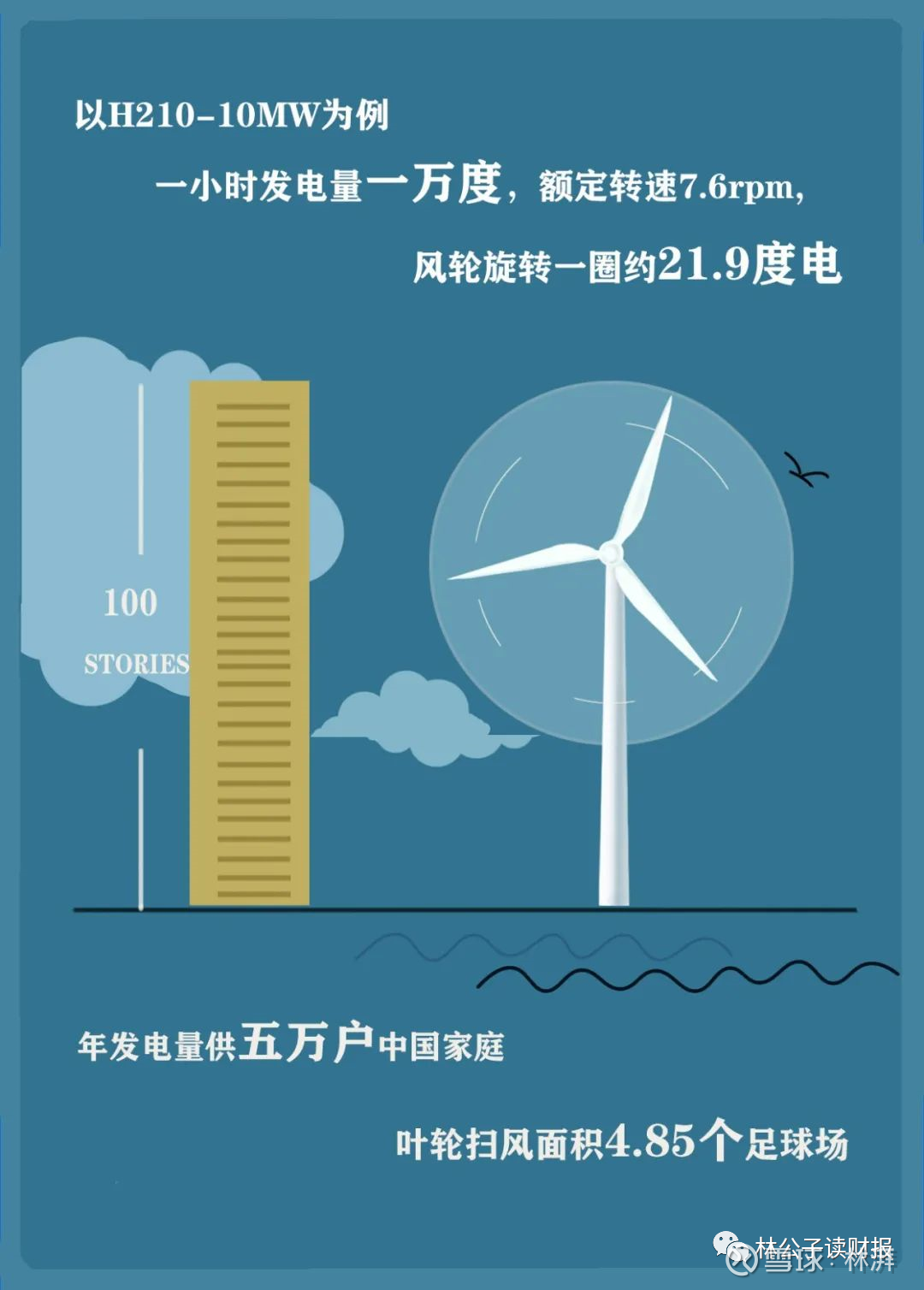

风机是风电场的核心,主要由叶轮、机舱、塔筒和基础构成。技术持续进步,风机大型化是显著趋势。例如,中国海装H210-10MW机组,叶轮直径达210米,单机功率达10MW,每小时可发电一万度,扫风面积相当于4.85个足球场。叶片直径每增大6%,风能利用率可提升约12%。

以H210-10MW为例

2. 产业链各环节竞争格局

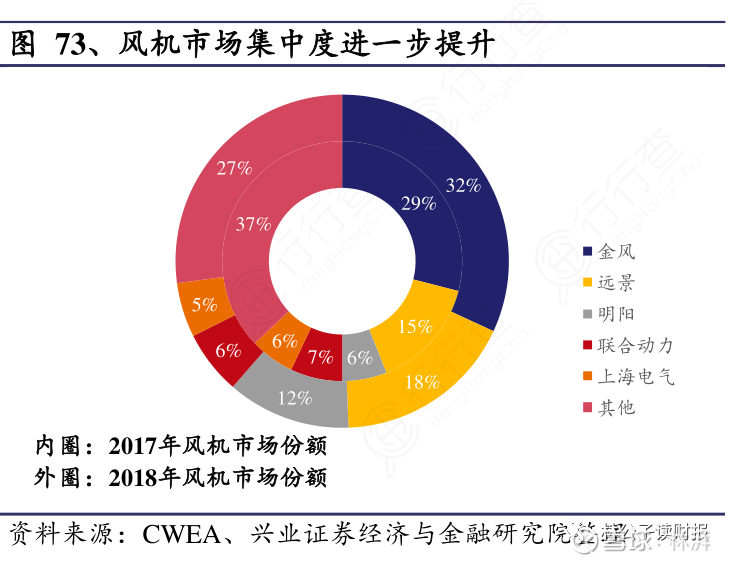

整机制造: 市场集中度高,呈现金风科技、远景能源、明阳智能“三足鼎立”格局。2020年,全球市场CR3(前三大厂商市场份额)达49%。

内圈:2017年风机市场份额 外圈:2018年风机市场份额

关键零部件:

叶片: 中材科技在国内市场领跑,连续九年市占率第一。叶片大型化、轻量化(采用碳纤维等材料)是技术关键。

塔筒: 主要厂商包括天顺风能、天能重工、泰胜风能等。成本受钢材价格影响大,产能扩张能力是关键。

铸件: 日月股份全球市占率约18%,处于领先地位。风机大型化对大型铸件产能要求高。

海缆: 技术壁垒高,东方电缆、中天科技构成第一梯队,受益于海上风电发展。

图8、风电产业链

3. 风电运营:

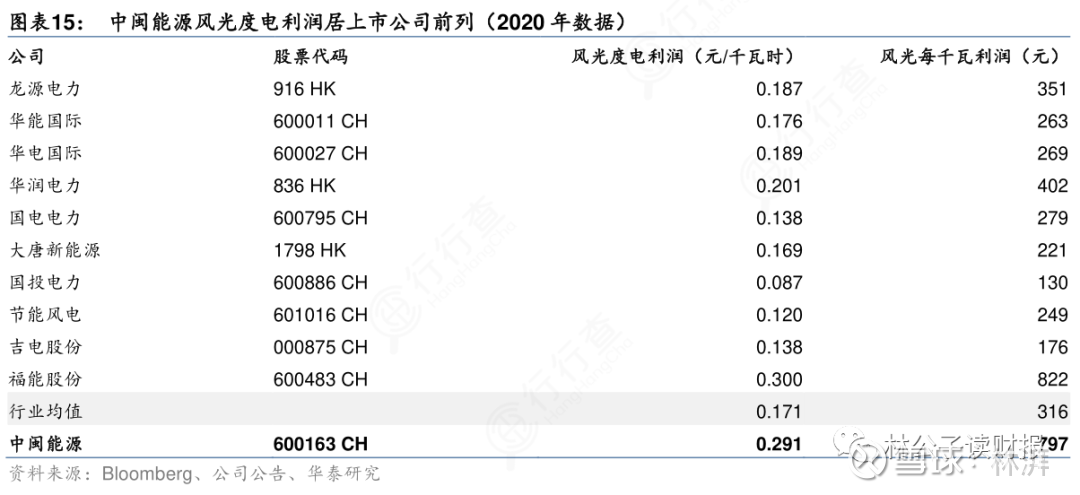

下游运营以“五大四小”发电集团为主导。值得注意的是,拥有优质风资源的区域型运营商表现突出,例如福建省凭借台湾海峡“狭管效应”,风能资源优越,利用小时数全国领先,使其区域运营商如中闽能源、福能股份等具备显著的度电成本优势和发展潜力。

图表15:中闽能源风光度电利润居上市公司前列(2020年数据)

四、 结论:驶向未来的星辰大海

风电产业正乘着碳中和的东风,驶向广阔的“星辰大海”。在政策支持、技术进步和成本下降的共同驱动下,风电,特别是海上风电,将继续保持高速增长。中国作为全球最大的风电市场,已建立起完整且有竞争力的产业链,将在全球能源转型中扮演至关重要的角色。从戈壁荒漠到辽阔海洋,一座座风车正将无尽的风能转化为清洁电力,为可持续发展的未来提供强劲动力。$中闽能源(SH600163)$ $金风科技(SZ002202)$ $明阳智能(SH601615)$