从“工业血液”到“绿色金属”——全球铜市进入结构性短缺新周期

1. 执行摘要

核心结论:全球铜市场已从周期性波动转向长期结构性短缺,2025–2030年累计缺口预计超1000万吨。

三大驱动:

✅ 绿色转型:新能源车、光伏、AI数据中心用铜强度远超传统领域;

✅ 供应刚性:高品位矿枯竭、资本开支不足、地缘风险上升;

✅ 金融属性强化:铜成为抗通胀+脱碳双重资产。

投资方向:聚焦上游低成本资源龙头,规避低毛利冶炼环节。

2. 铜:为何被称为“新时代的石油”?

铜是唯一兼具高导电性、延展性、可回收性的金属;

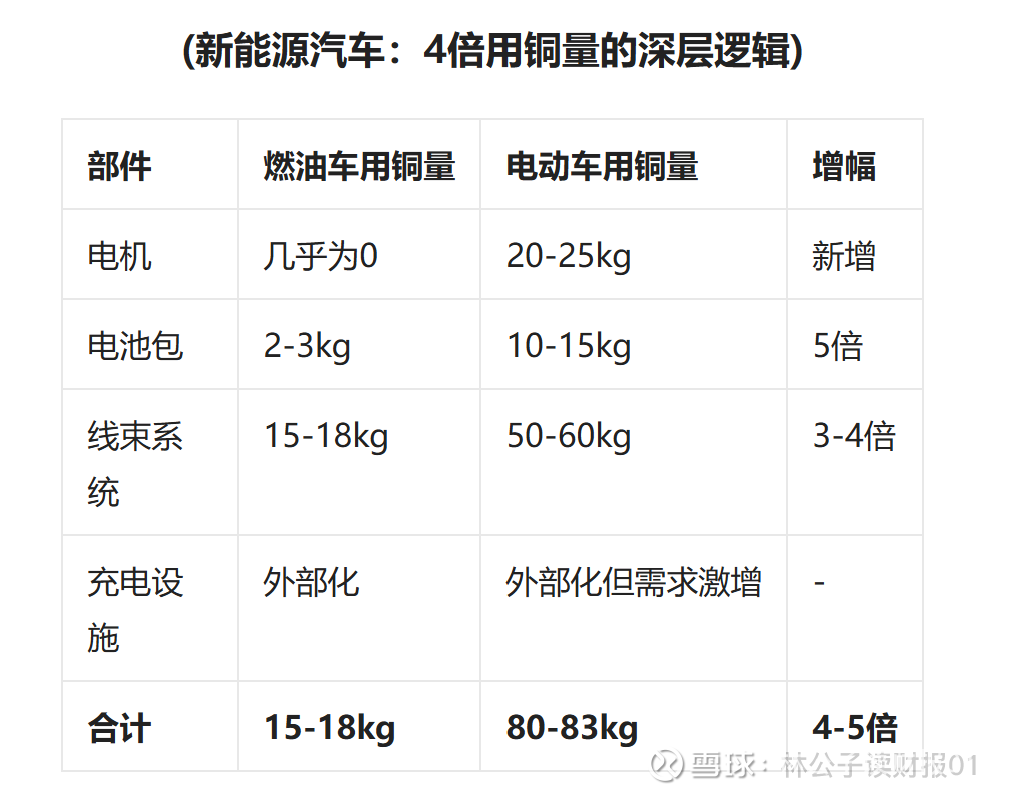

每辆电动车用铜量是燃油车的4倍(50–80kg vs 15kg);

1GW光伏电站需铜4,000–5,500吨;

不可替代性:目前尚无材料能在成本与性能上全面替代铜。

更深层的原因:电动车的电气化程度远超燃油车。从动力系统到热管理,从自动驾驶传感器到智能座舱,每个新增的电子系统都是"吃铜大户"。

关键洞察:光伏电站是"分布式+集中式"的混合体,每块组件到逆变器、每个逆变器到升压站,都需要大量铜缆连接。光伏越是分散,铜的需求越是刚性。

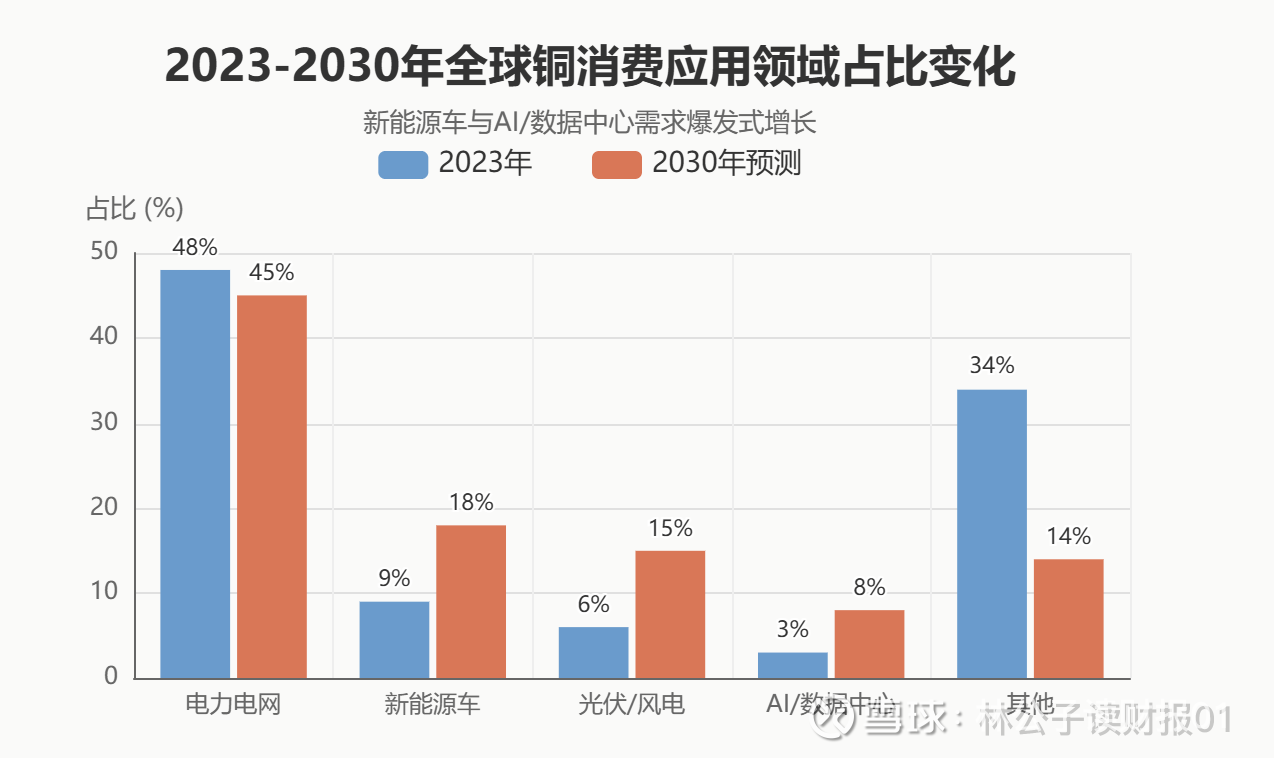

新能源行业迅速崛起,成为铜需求增量的重要引擎

核心结论:铜的替代不是简单的材料替换,而是整个系统架构的重构。在能源转型加速的当下,时间和试错成本远高于铜价上涨的代价。

不同应用场景铜耗对比柱状图(汽车、光伏、建筑、AI服务器)

铜在能源转型中的关键角色信息图

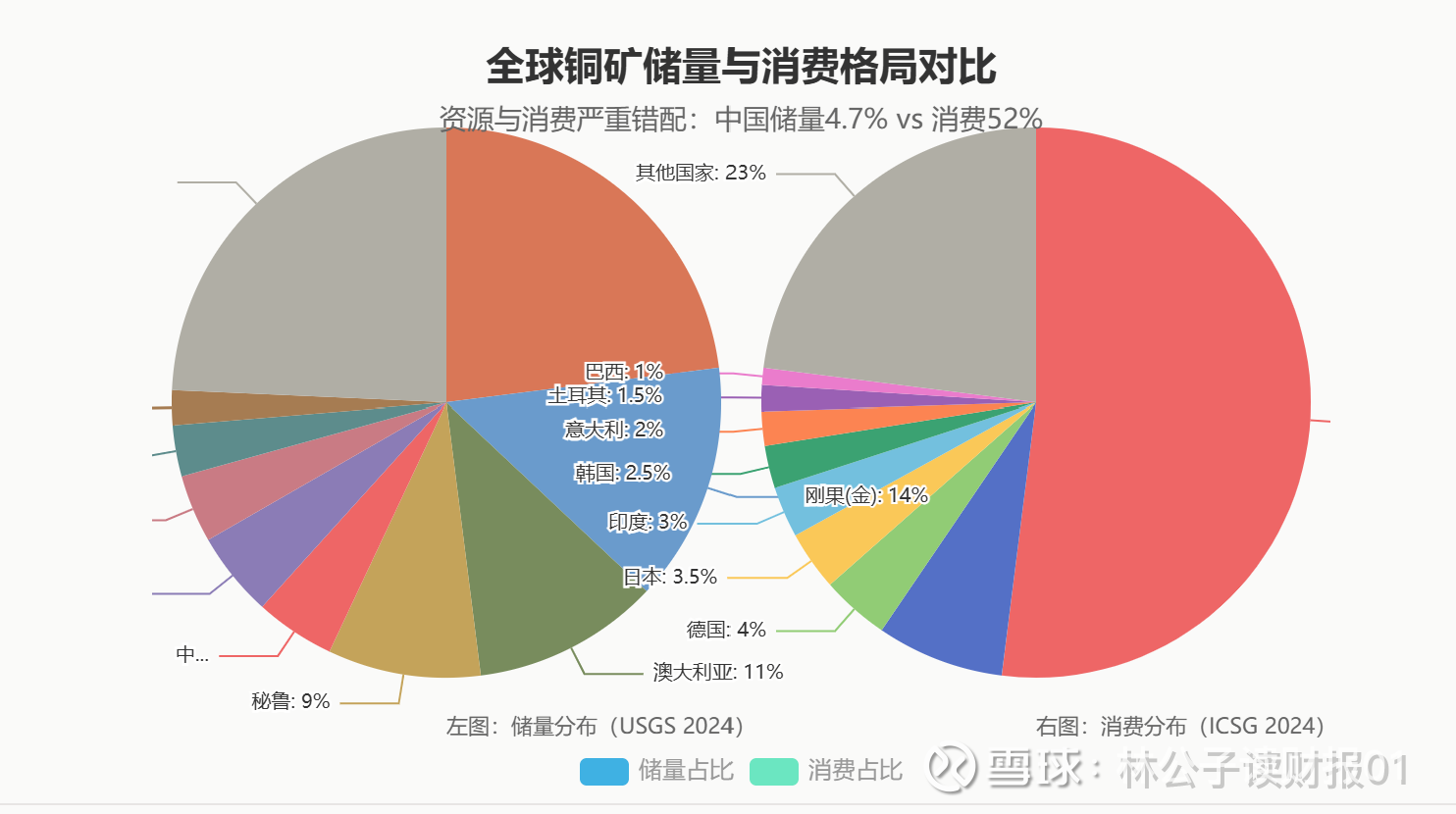

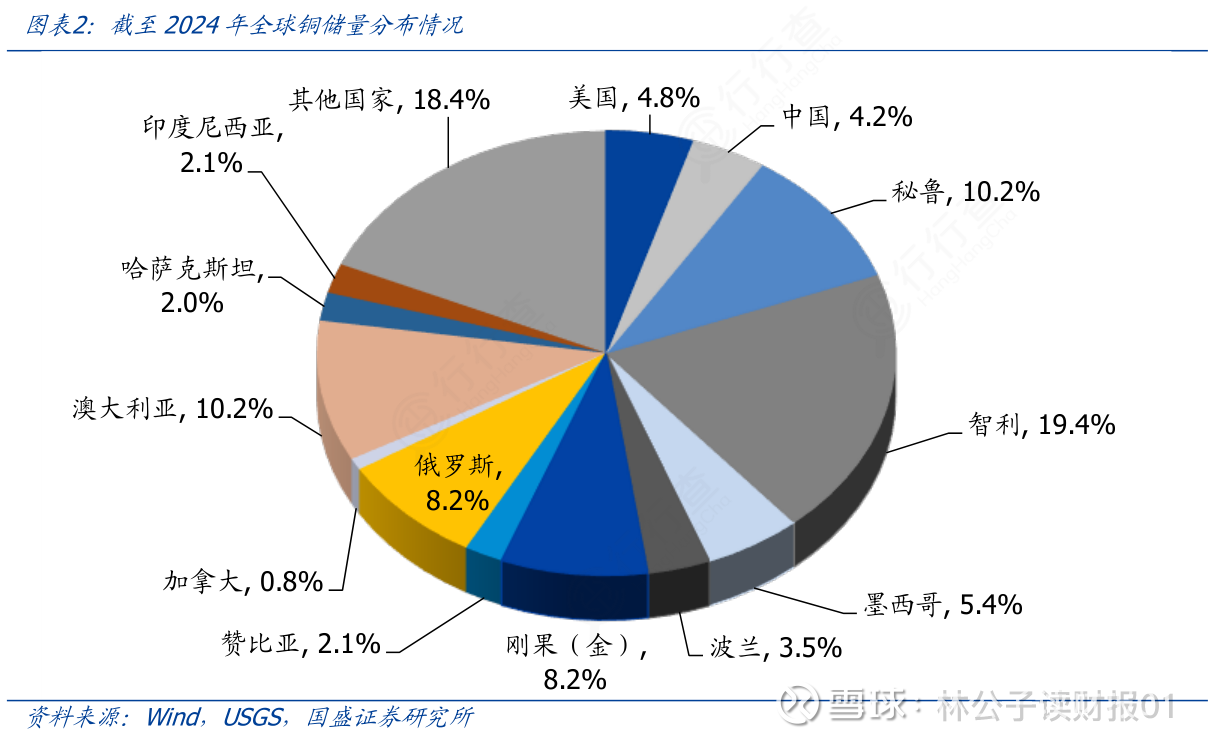

3. 全球铜资源分布:谁掌控了未来的命脉?

3.1 储量格局高度集中

全球已探明铜储量:约 9.8–10亿吨(金属量)

全球铜矿供应严重依赖 环太平洋成矿带 和 中非铜钴带。

按当前年产量约 2400万吨 计算,静态可开采年限约 40–42年

资源潜力巨大:全球铜资源总量估计超 50亿吨,已探明仅占 ~20%

🔍 中国储量仅占全球4%,但消费超50%,对外依存度极高。

中国是全球最大铜消费国与精炼国,但资源端严重受制于人。

优质的铜矿基本都由西方发达国家控制

铜矿山风貌

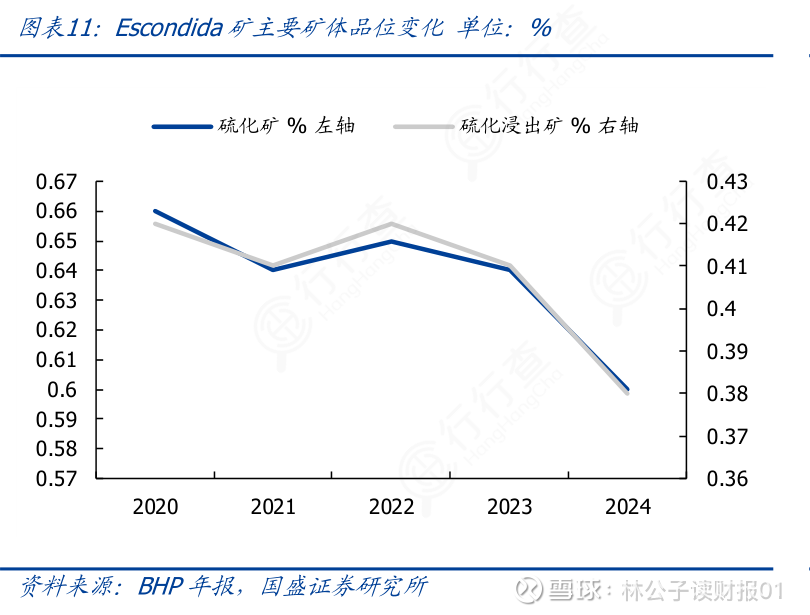

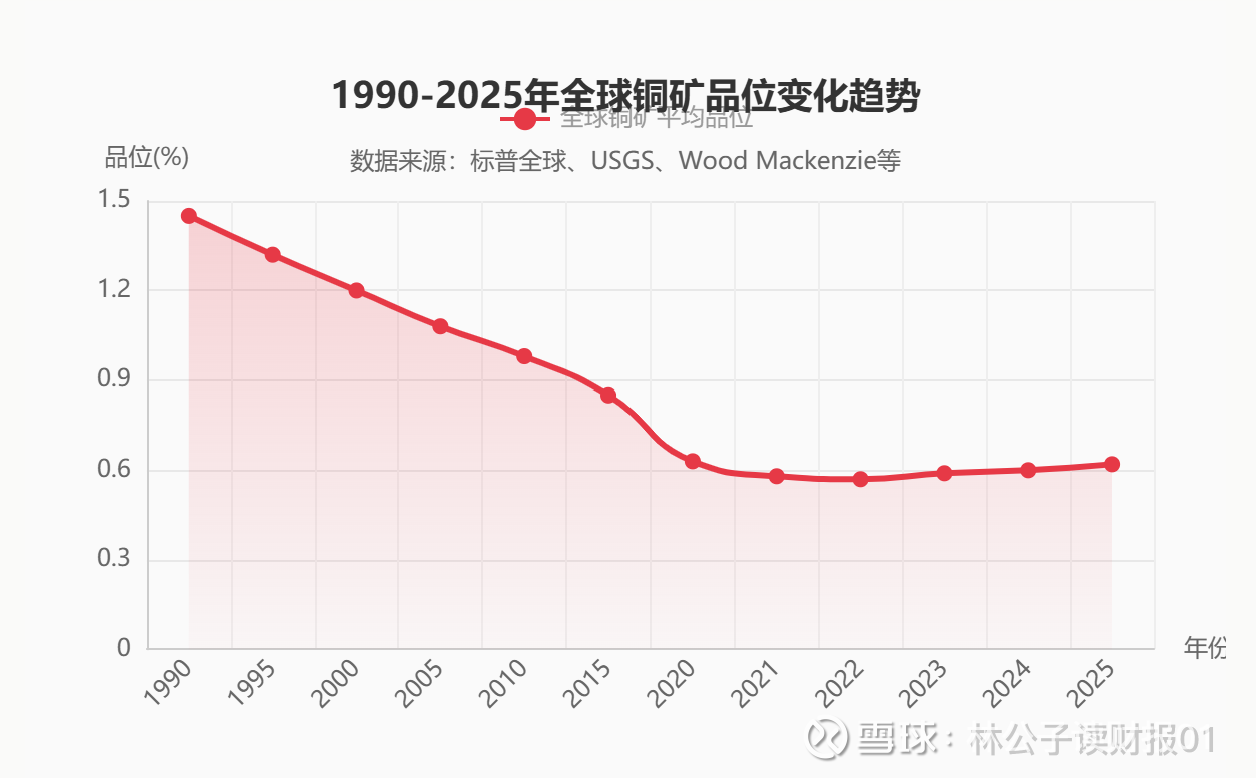

3.2 资源品位持续下滑

全球平均铜矿品位从1990年的1.2%降至2025年的0.6%;

智利Escondida矿品位已低于0.5%,开采深度超1,000米。

作为世界第一大铜矿的智利Escondida矿开采难度也逐年加大

全球铜储量国家分布地图

1990–2025年全球铜矿品位变化折线图

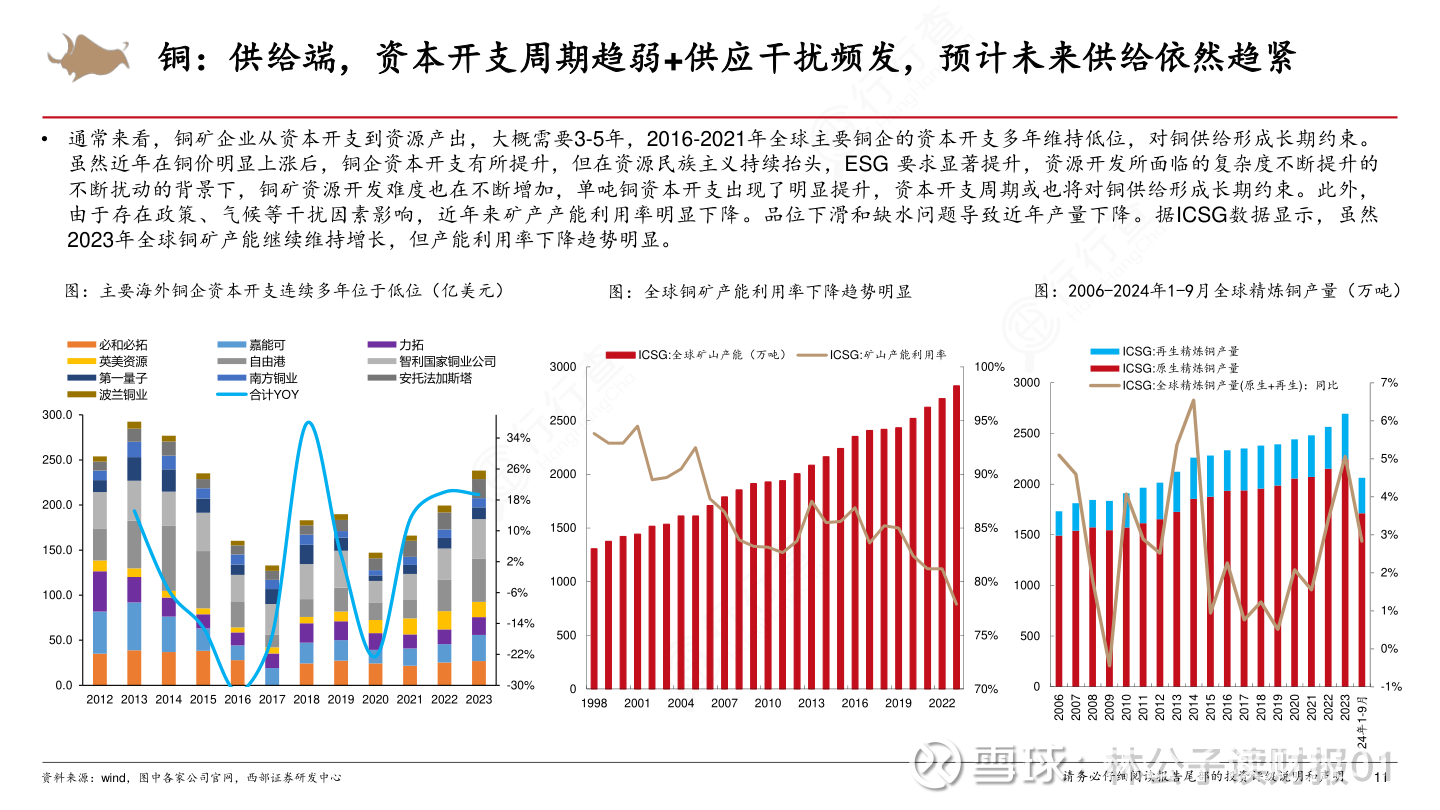

4. 供给端:刚性凸显,扰动频发

4.1 产能增长乏力

2025–2030年年均新增产能仅50–70万吨,远低于需求增速;

新项目开发周期长达10–15年,产能爬坡速度不足以应对市场变化。

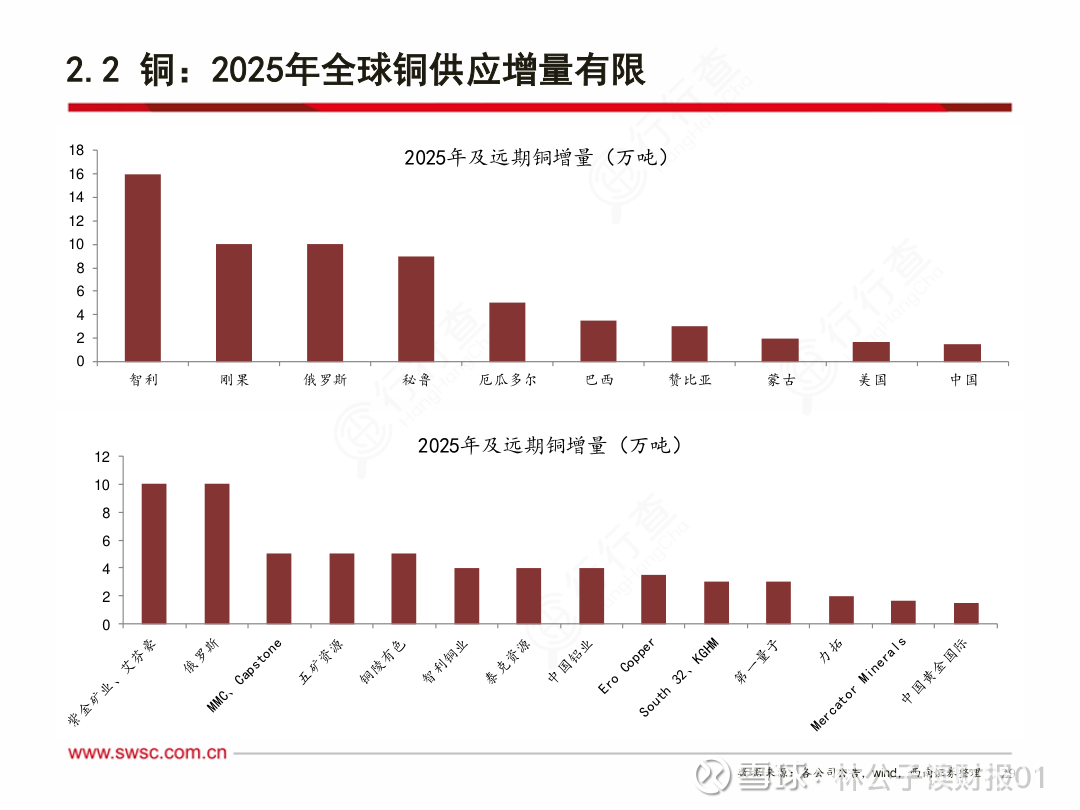

远期产能增量有限,且供应集中在少数头部企业和重点地区

2025全年全球主要铜矿项目增量45万吨左右

印尼矿难导致大约30万吨减产,全年无增量且拖累26年放量

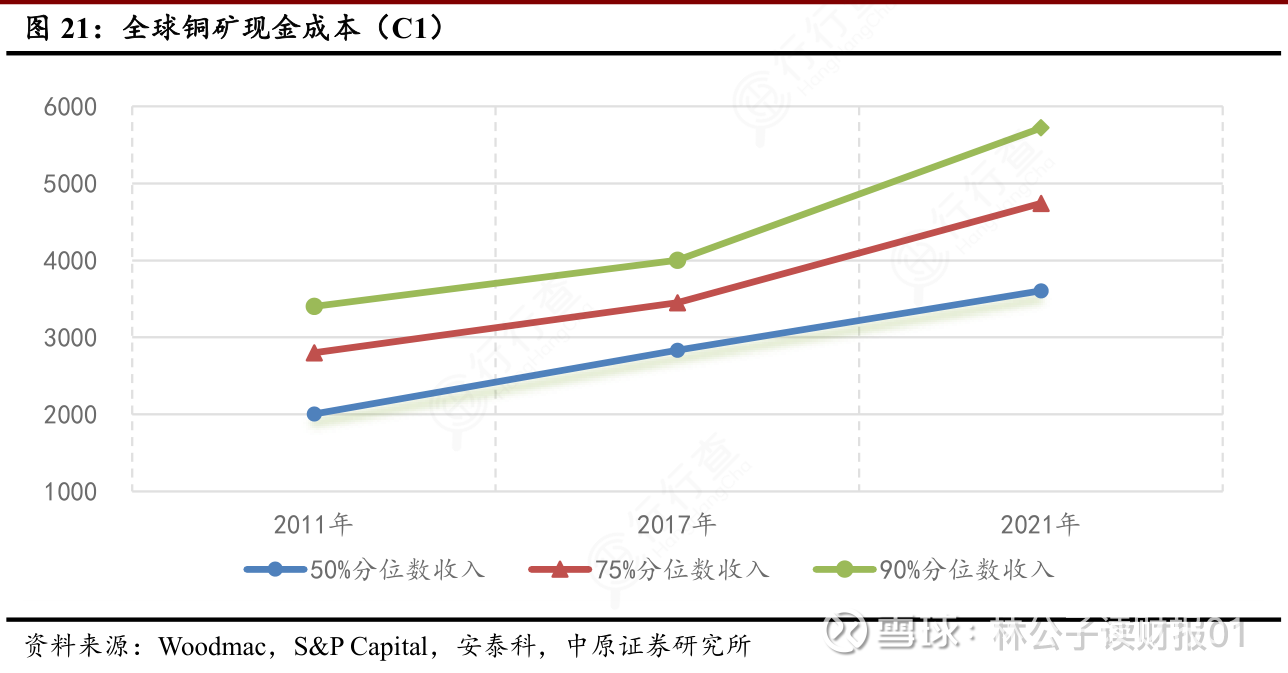

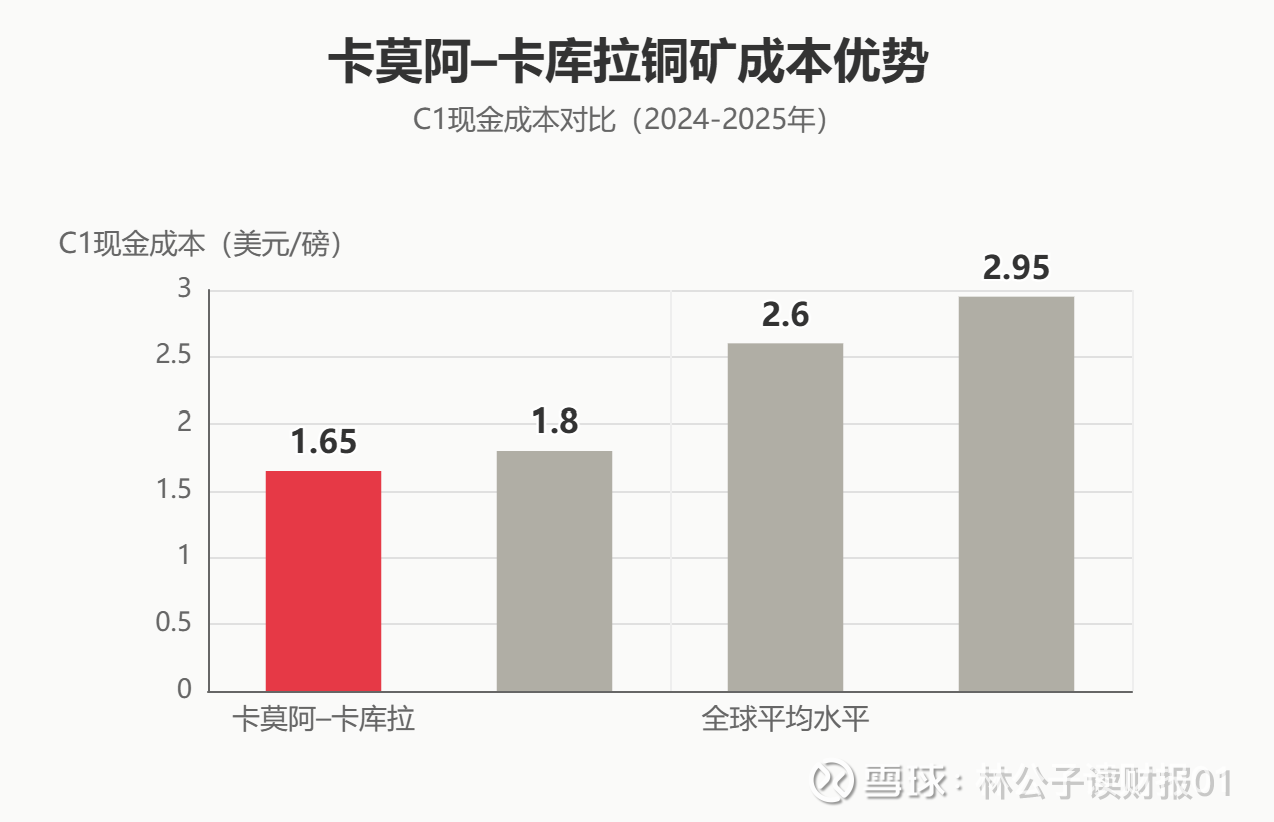

4.2 成本中枢上移

行业90分位现金成本达 $2.5/磅(≈$5,500/吨);

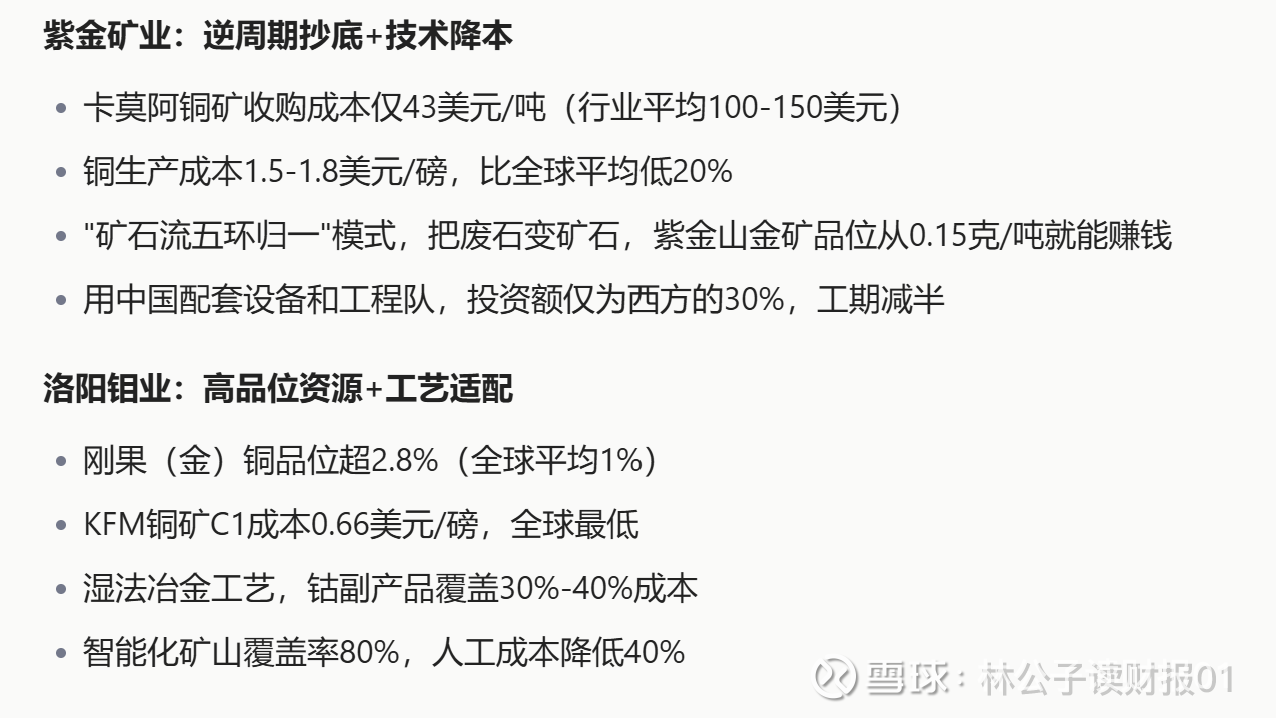

紫金矿业卡莫阿矿成本仅**$0.66/磅**,全球最具竞争力。

Kamoa-Kakula 平均品位高达 3.91%(全球罕见)

截至2026年初,$紫金矿业(SH601899)$ 控股的刚果(金)卡莫阿–卡库拉(Kamoa-Kakula)铜矿已成为全球成本最低、品位最高的大型铜矿山之一。其成本优势是紫金矿业核心竞争力的关键来源。

市场常引用“0.66美元/磅”为矿区现场C1成本(即不含运输和冶炼),若包含全链条,则在 1.2–1.4美元/磅 区间。即便如此,仍显著低于全球均值。

4.3 供给扰动常态化

南美罢工周期(每3年一次)

政策风险:智利矿业税提至45%,巴拿马关闭Cobre Panama矿

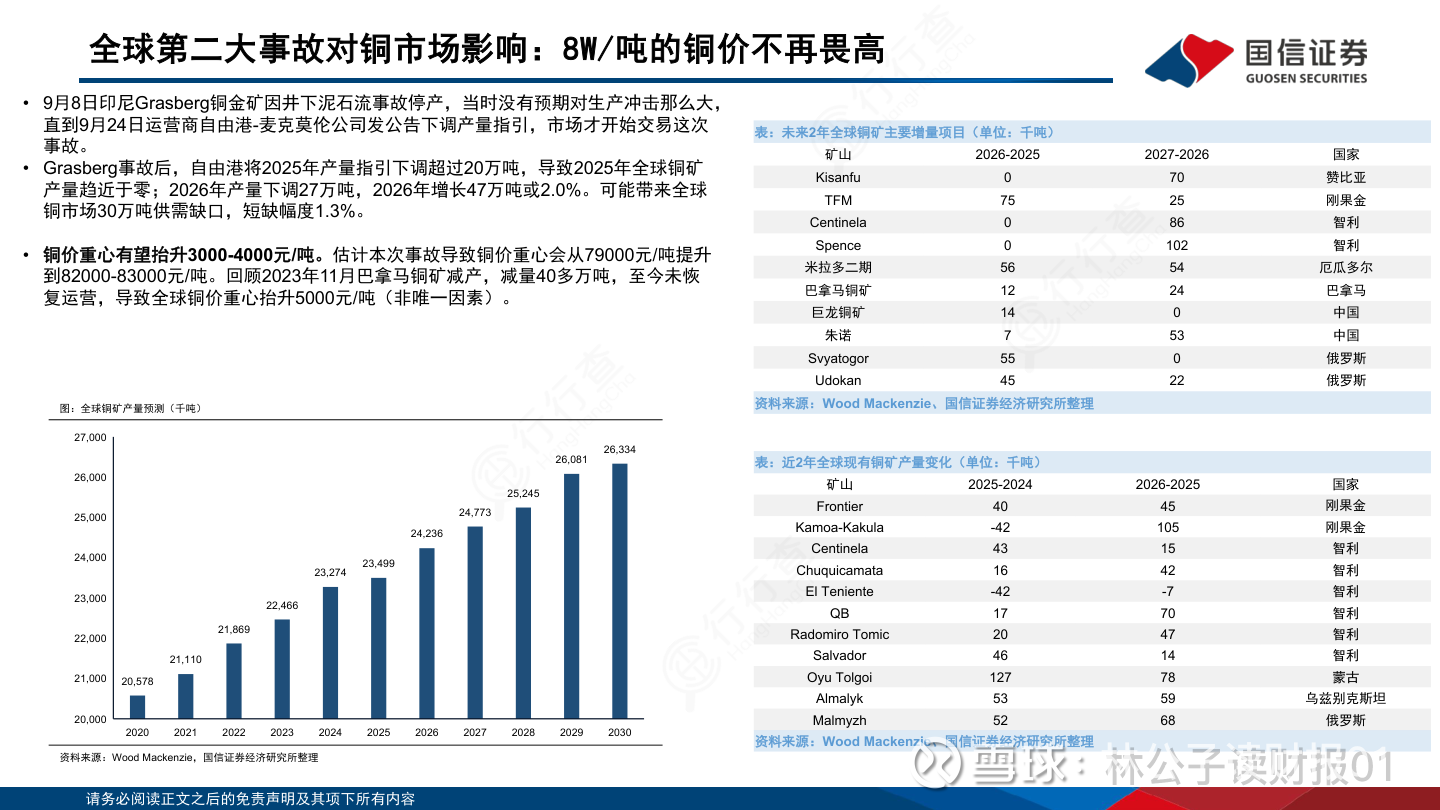

印尼Grasberg铜金矿因事故停产,造成约30万吨的供需缺口

印度尼西亚的Grasberg铜金矿因井下泥石流事故而被迫停产,事故初期所造成的影响并未被市场充分预估。直至运营商下调产量指引之后,市场才真切地意识到这起事故带来的重大冲击。

此次事故致使2025年全球铜矿产量几近于零。到2026年,产量虽有所恢复,但增幅颇为有限,预计将造成约30万吨的供需缺口,短缺幅度达1.3%。

受此事件影响,铜价重心或从79000元/吨提升至82000 - 83000元/吨。再叠加此前巴拿马铜矿减产等诸多因素,全球铜市正面临着显著的供应压力。

展望未来两年,智利、刚果金、俄罗斯等地的多个铜矿项目将为市场贡献一定的增量。然而,整体供给增长依旧受限,这将支撑铜价持续维持在高位运行。

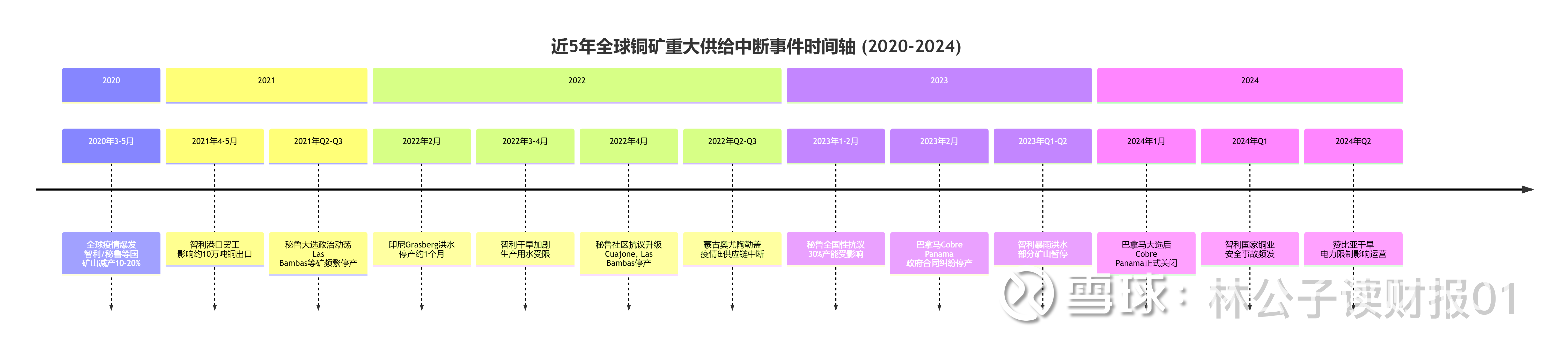

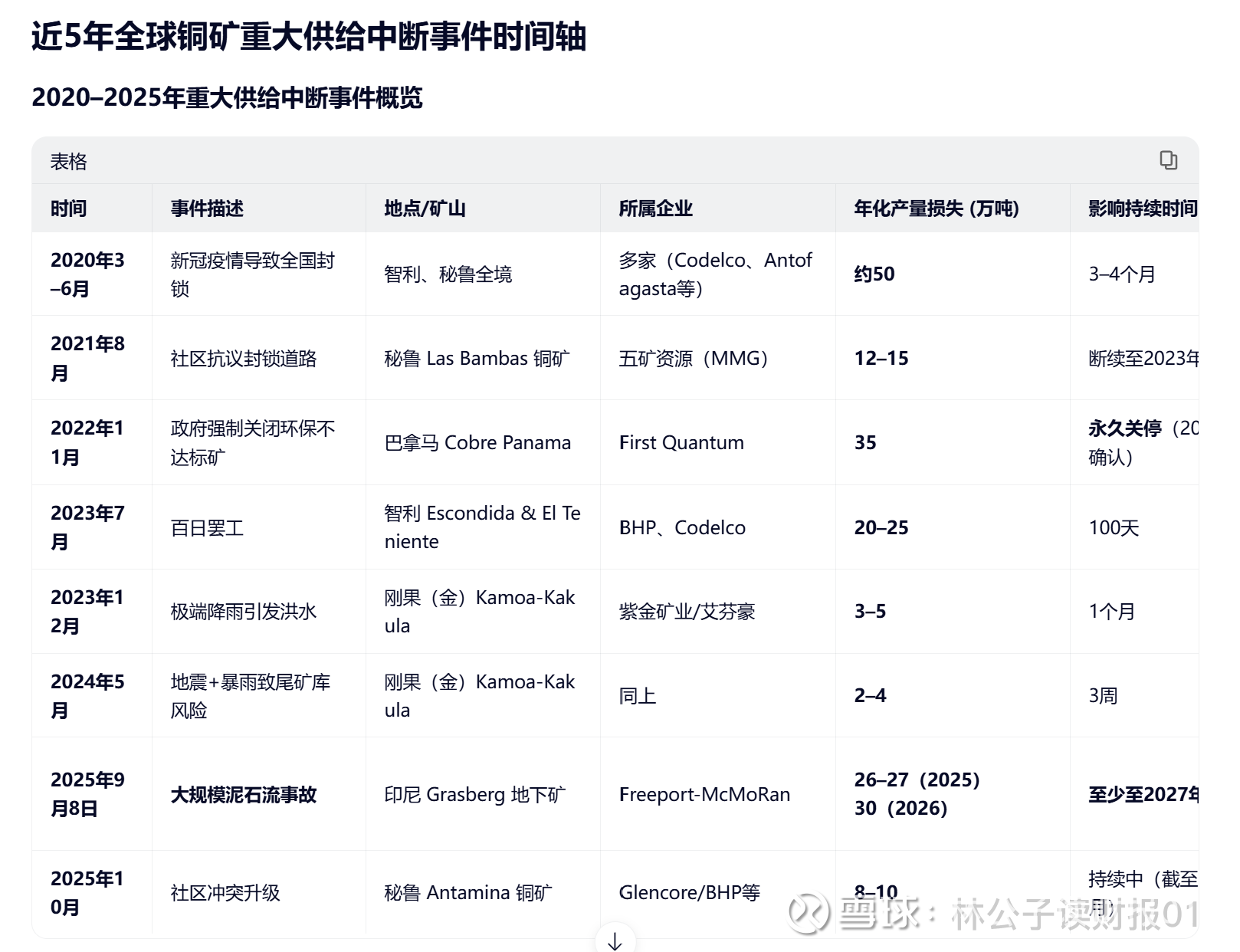

近5年重大供给中断事件时间轴

近5年重大供给中断事件及其影响

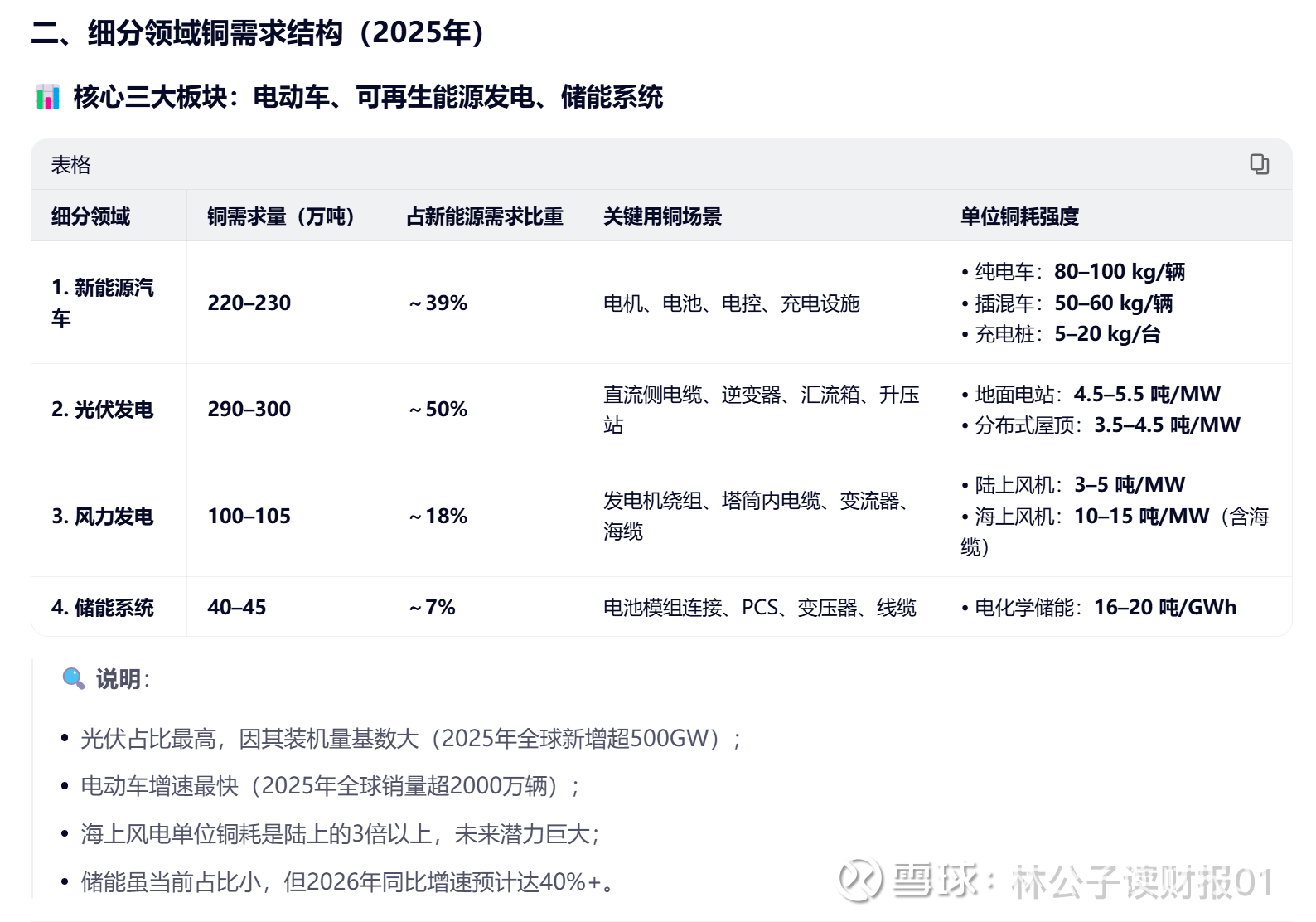

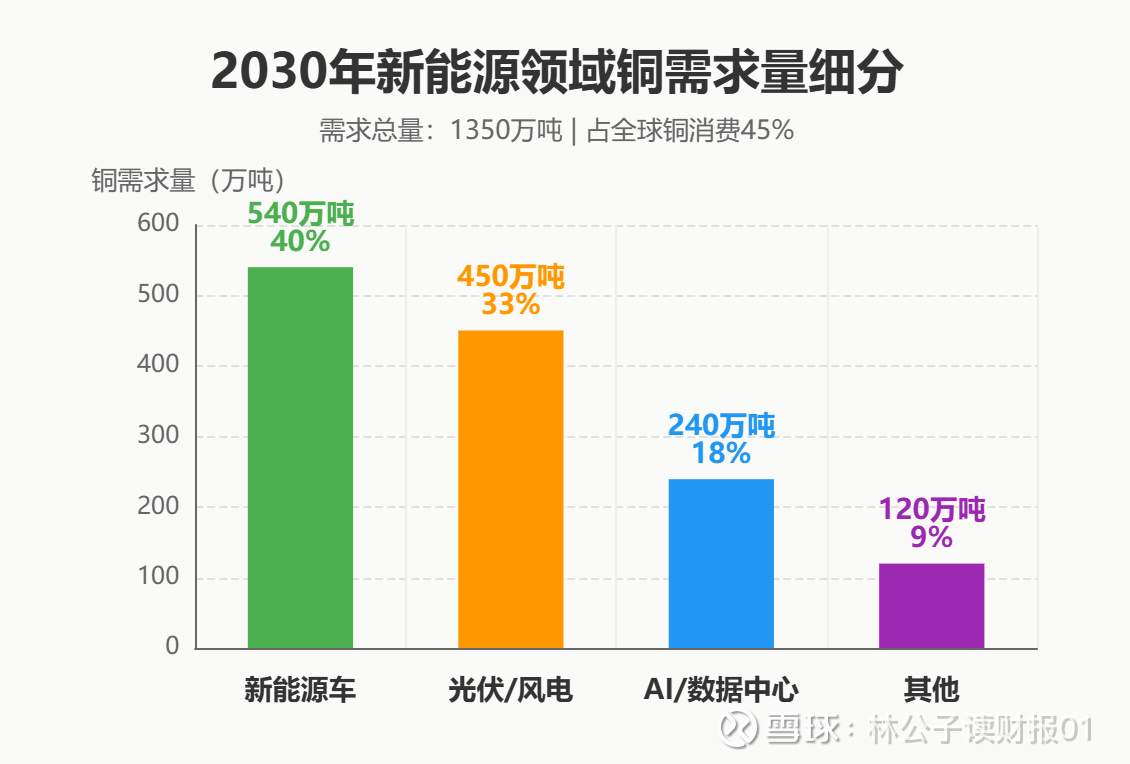

5. 需求端:能源转型引爆“铜需求革命”

5.1 需求结构巨变

💡 到2030年,绿色+数字领域将贡献超40%的增量需求。

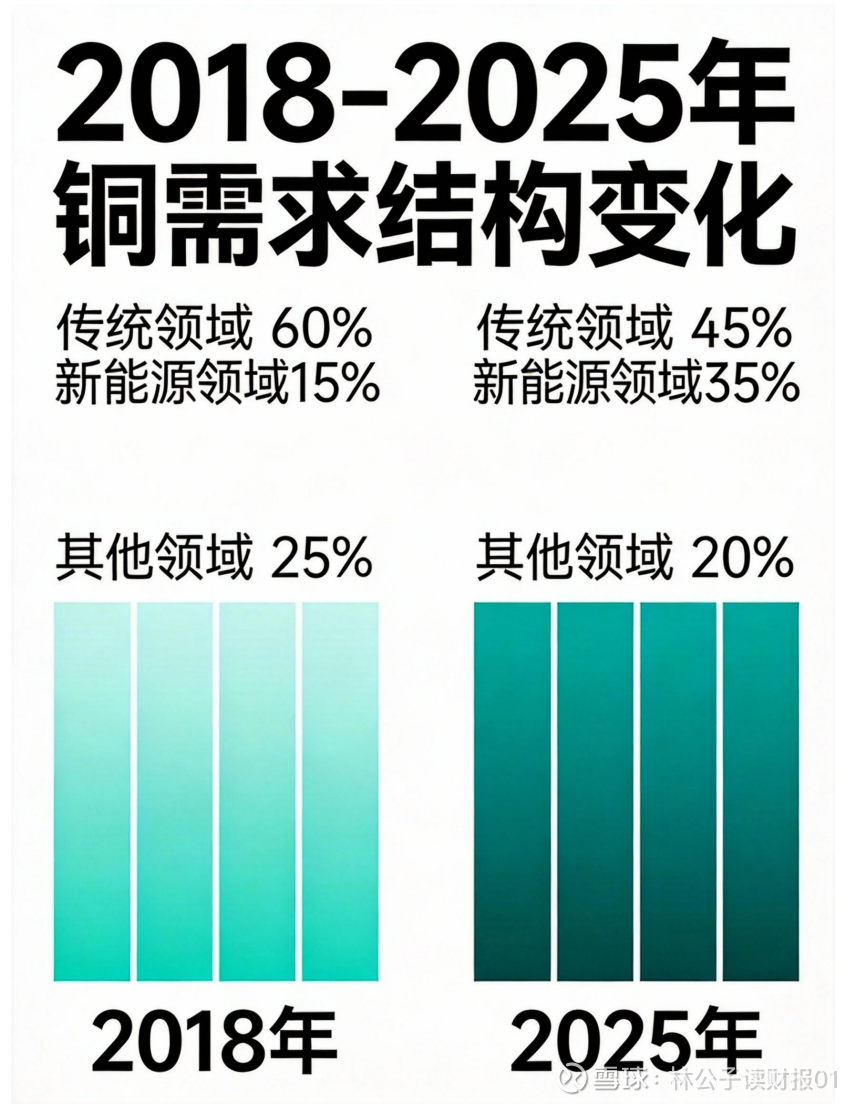

截至2026年初,新能源领域已成为全球铜需求增长的核心引擎。根据国际能源署(IEA)、标普全球(S&P Global)、CRU及中国有色金属工业协会等权威机构综合数据,2025年新能源领域铜消费量已占全球总需求的约30%,并将在2030年前持续提升至35–40%。

新能源车、绿电、AI用铜量显著高于平均水平

2030年全球铜总需求预计约3800万吨,新能源占比将从2023年的约25%提升至2030年的40%以上。

新能源领域用铜量集中在电动车、绿电和储能系统三大主要领域

5.2 中国仍是最大引擎

2025年新能源车销量4000万辆+ → 带动铜需求>100万吨;

特高压电网建设加速,“十四五”期间投资超3000亿元,

"十五五"(2026–2030)有望再投4000–5000亿元。”

✅“十四五”3200亿投资 ≈ 带动铜需求 120–150万吨

✅ “十五五”若投4500亿 ≈ 再增铜需求 170–200万吨

📊 对比:2025年中国全年电网总用铜约 550万吨,特高压占比已超 20%。

📊在不同电压等级的电力工程中,铜耗强度与单工程用铜量存在着特定的关联。

具体数据如下:

对于 ±800kV 直流输电线路而言,其铜耗强度为每千米 55 - 65 吨。

以一条长度达 1000 千米的线路为例,其用铜量约为 6 万吨。

而 1000kV 交流输电线路,铜耗强度为每千米 40 - 50 吨。

中国:占全球新能源铜需求 >50%

年新能源车销量 1650万辆(渗透率55%+)

光伏新增装机 250GW+

风电新增 75GW+

欧美:加速追赶

美国IRA法案推动本土制造,铜需求年增25%+

欧洲REPowerEU计划(5000亿计划)带动海风+电网投资

根据国家电网《新型电力系统发展蓝皮书》、能源局内部研讨稿及券商预测,“十五五”将进入特高压第二波建设高峰:新建工程15-20项,总投资规模4000-5000亿元。

西电东送升级:青海、新疆、内蒙古新能源基地外送

跨区互济强化:华北—华中—华东—西南柔性互联

出海准备:技术标准输出(如巴西、巴基斯坦、东南亚)

中国特高压技术出海,带动铜导体国际标准输出。

💡 驱动因素

新能源消纳刚性需求:2030年风光装机目标1200GW+,需配套特高压外送;

煤电定位转变:从主力电源转为调节电源,跨区调度依赖特高压;

新型电力系统安全:提升大电网抗扰动能力。

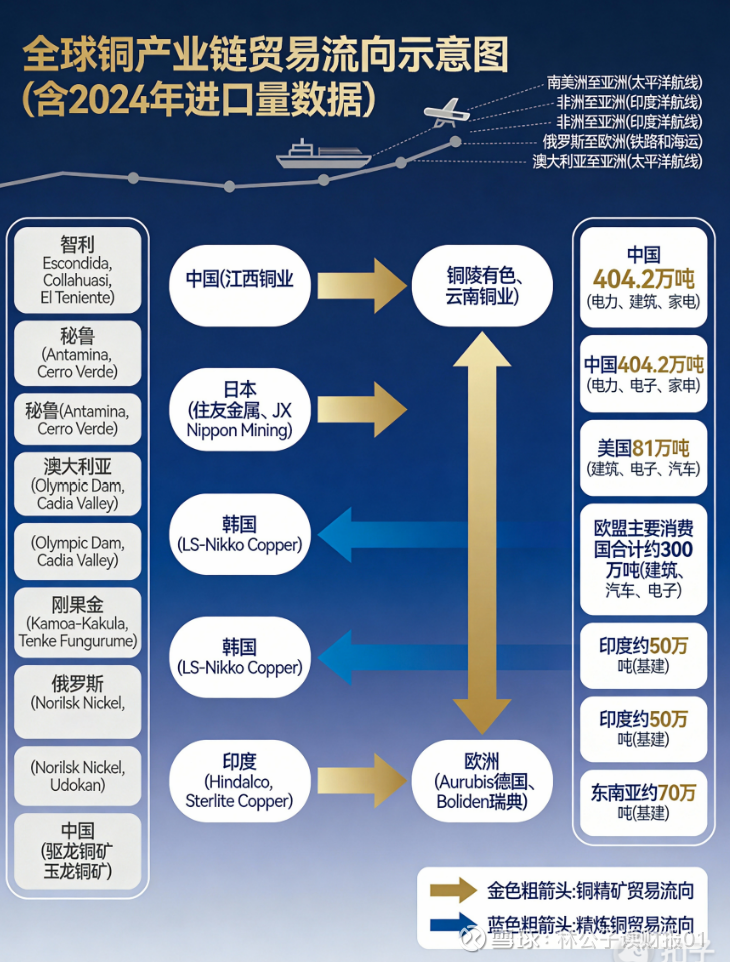

6. 全球贸易与定价机制

铜精矿流向:南美/非洲 → 中国(占全球冶炼产能45%)

精炼铜出口:中国 → 东南亚、欧洲

定价中心:LME(伦敦)主导,SHFE(上海)影响力提升

TC/RC谈判:年度长协价反映冶炼厂议价能力

全球铜产业链贸易流向示意图(箭头图)

这张联动图完美诠释了新能源汽车产业作为“铜需求新引擎”的双重动力逻辑。它不仅是一个简单的销量故事,更是一个由电动化、高端化、大型化技术趋势驱动的“含铜量”不断提升的价值故事。这为铜产业的长期投资提供了坚实、可量化的基本面支撑。

7. 供需平衡与价格展望

7.1 缺口持续扩大

趋势已成:绿色需求的指数级增长与供给瓶颈的长期化,将推动市场从“紧平衡”转向“持续性结构性短缺”。

价格重估:铜价将从传统的“周期性”波动,进入由边际成本上移和绿色溢价驱动的“阶梯式上行”新范式。

关键节点:2026-2027年被普遍认为是供需缺口开始显著扩大的关键时间窗口。

铜供应端的最大特点是弹性低:

铜矿开发周期长:从探矿到投产一般需要 5–10 年

高品位矿稀缺:低品位矿增加成本,难以快速替代

投资密集:基础设施和环保要求严格

需求端则高度刚性:

新能源电网、电动车和储能系统对铜的需求无法压缩

电力传输和储能效率依赖铜的导电特性

📌 结论:铜的供需缺口不会因价格上涨而迅速缓解,长期看是能源转型不可或缺的基础。

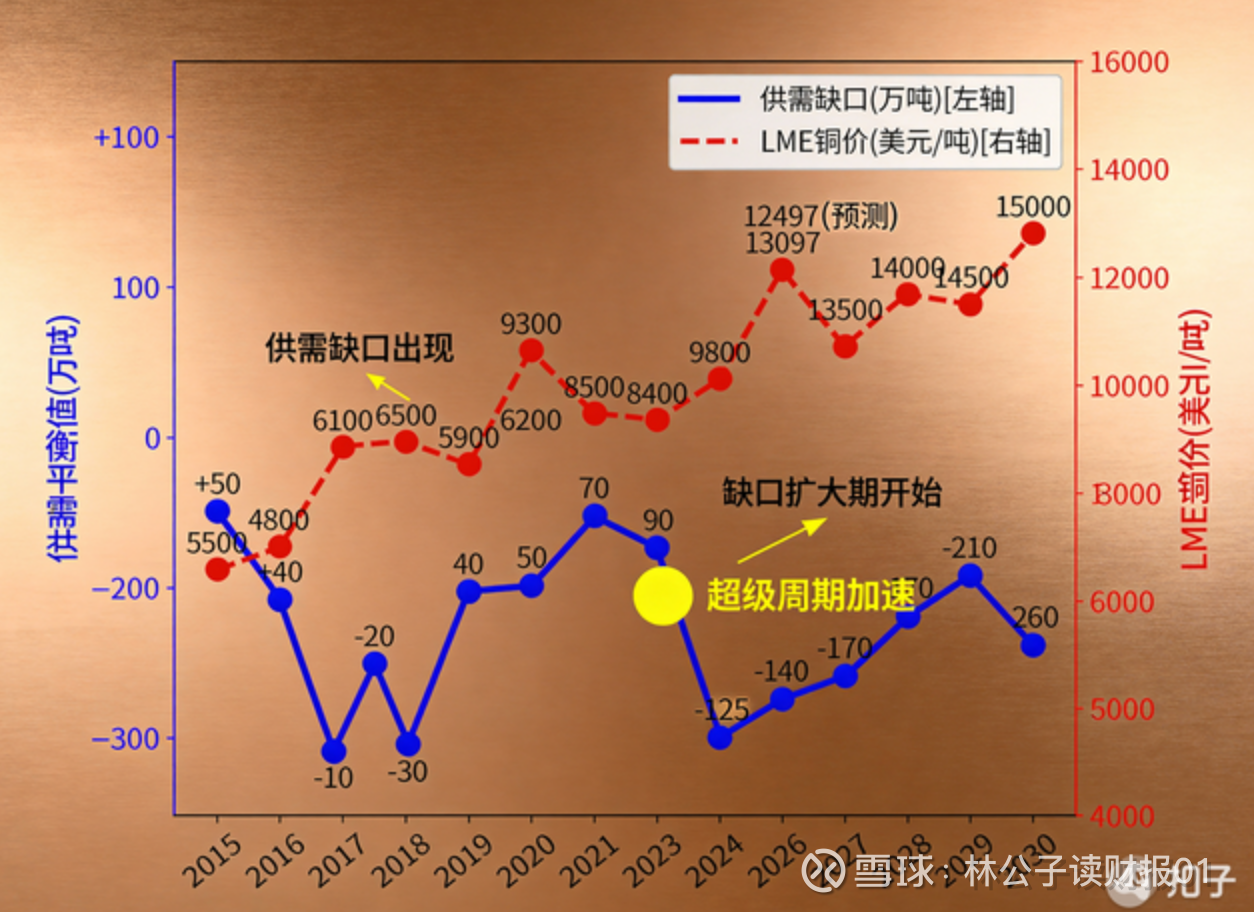

未来五年,权威机构预测铜的供需缺口或逐年上升,乐观预计在2030年达到100万吨

从“紧平衡”到“短缺”:市场将在 2027年 出现决定性转折,供需平衡由负转正,意味着持续多年的供应过剩局面结束,结构性短缺正式开启。

缺口加速扩大:从2028年开始,供需缺口将呈现加速扩大的趋势。根据不同机构的预测,到2029年,缺口可能达到100万吨的水平,而2030年的缺口预计将进一步扩大至184万至400万吨的区间

7.2 铜价进入“超级周期”

2025年SHFE铜年均价91000元/吨,LME铜年均价11500美元/吨

2025年LME铜最高触及12,960美元/吨,SHFE铜最高突破10万元/吨。

2026年目标:$12,000–14,000/吨

长期中枢:$10,000+/吨

2015–2030年全球铜供需平衡与价格双轴折线图

8. 未来趋势与战略启示

8.1 三大趋势

资源民族主义:资源国强化控制(智利国有化、印尼出口限制)

技术无法替代:铜在导电领域仍无可匹敌,铜的性价比很高,应用很广泛,比铜便宜的金属性能不行;比铜导电性好的金银金属又非常贵,无法大规模应用。

循环经济崛起:再生铜占比将从35%提升至50%+

8.2 投资建议

首选:紫金矿业、Freeport、洛阳钼业(资源+低成本)$洛阳钼业(SH603993)$

规避:纯冶炼企业(毛利率<5%)

紫金洛钼是"资源为王",

那华友五矿就是"产业链制胜"。

8.3 对中国的政策建议

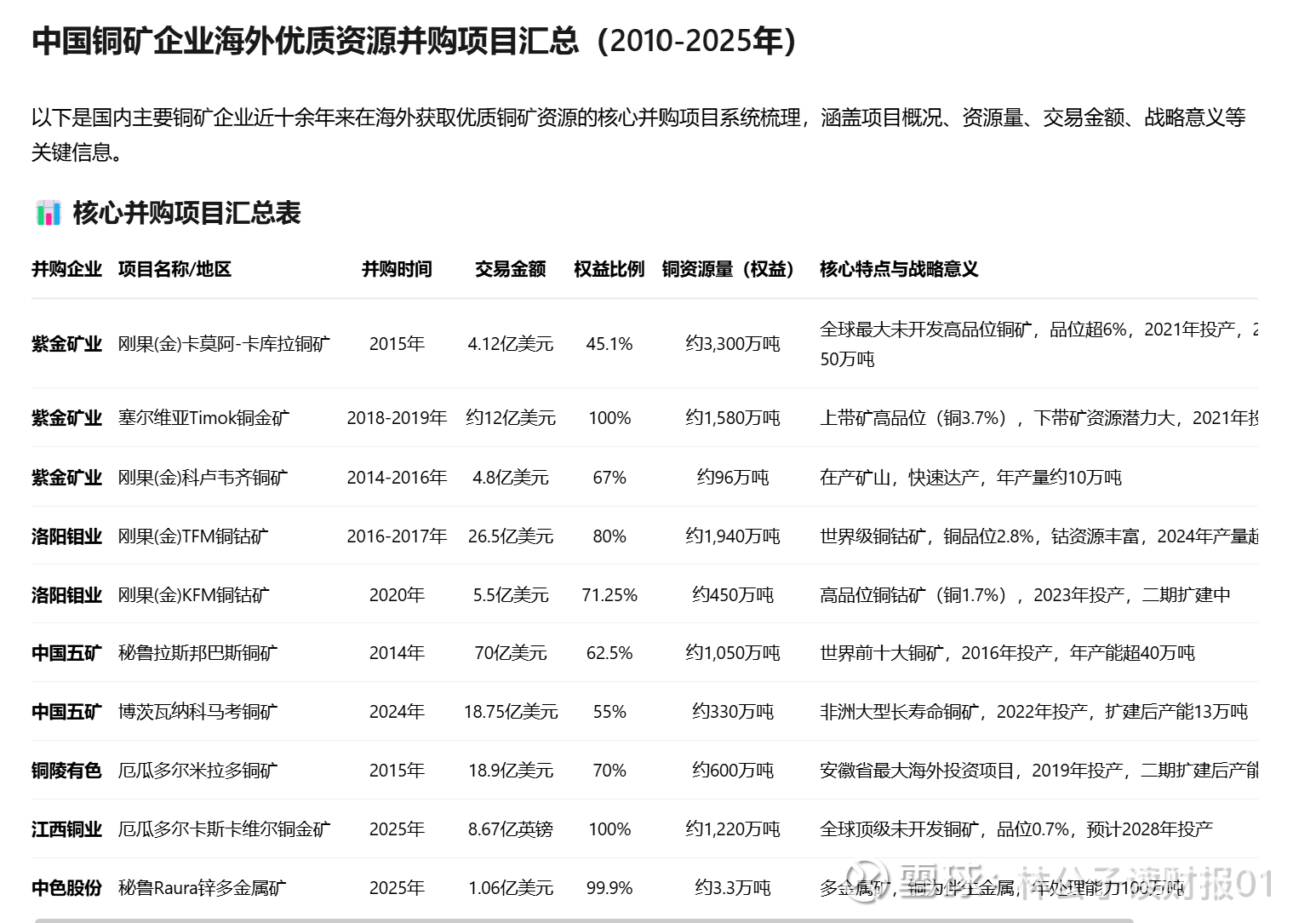

加快海外优质资源并购;通过并购,中国铜矿企业海外权益铜资源量已超1.2亿吨,占全球已探明铜资源量的约5%,海外权益铜产量从2010年的几乎为零增长至2025年的约150万吨。

完善废铜回收体系;2025年国内再生铜产量预计达450万吨,市场规模超2000亿元。格林美是国内最大的废铜回收企业,占据行业领先地位。

$格林美(SZ002340)$ 不是在赚回收的钱,而是在赚资源循环的钱。在铜价进入超级周期的背景下,格林美通过"城市矿山+新能源材料"双轮驱动,正在从一个环保公司蜕变为关键金属资源的战略供应商。

布局高端铜材(锂电铜箔、超导线材)。

9. 附录

数据来源:USGS、ICSG、CRU、Wood Mackenzie、Wind、公司公告

术语解释:

TC/RC:粗炼费/精炼费

C1成本:现金 operating cost

LME Cash:现货结算价

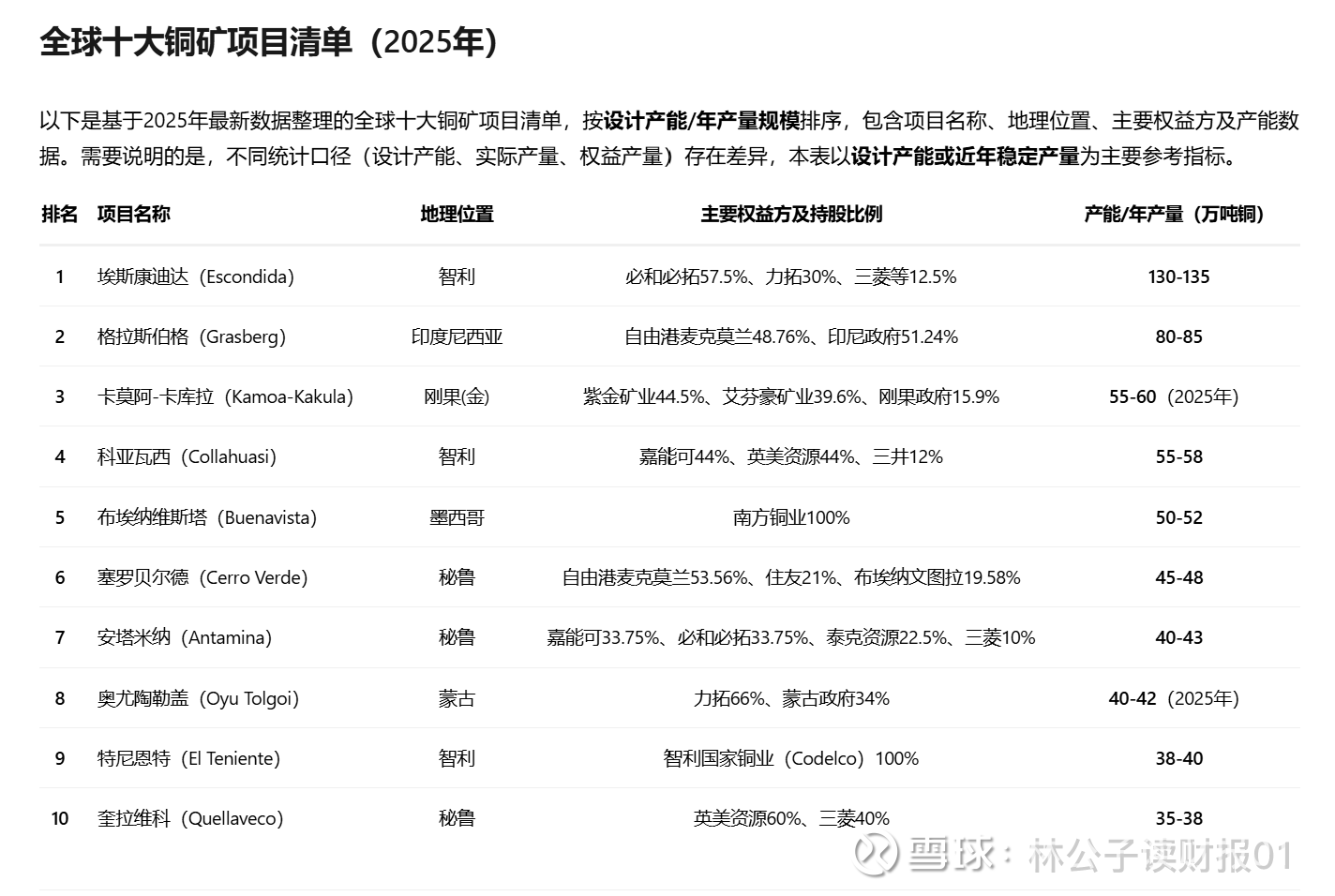

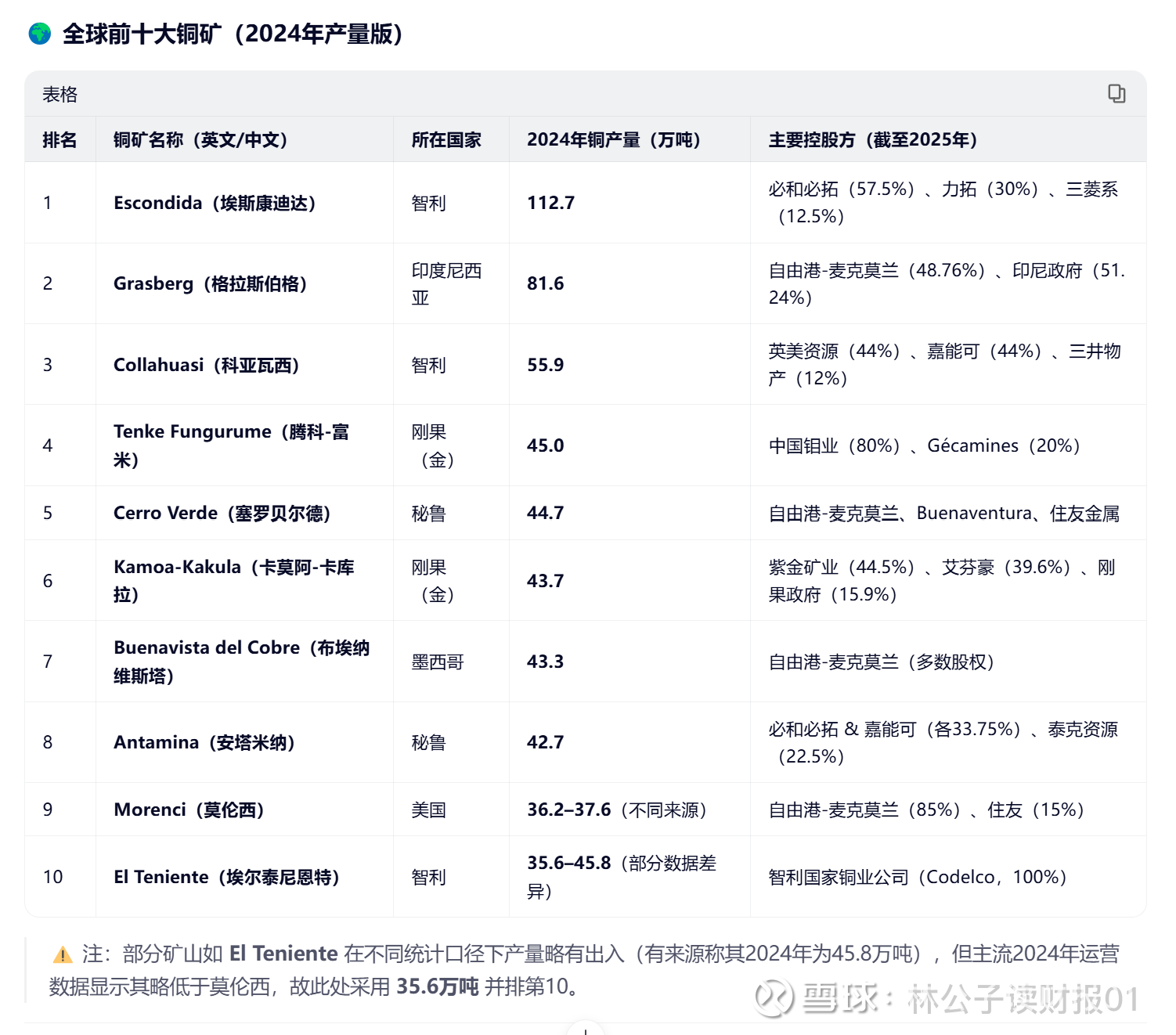

全球十大铜矿项目清单(名称、位置、权益方、产能)