斯迪克现状分析

Knowuself

· 湖南

$斯迪克(SZ300806)$ 最近走得很烂,发表点自己的看法。

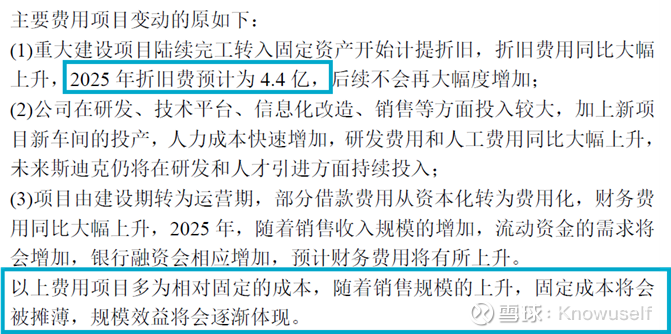

1.目前斯迪克之所以释放不出业绩,主要是过去几年大规模的固定资产投资带来的折旧,以及持续高的研发投入,还有负债带来的利息费用,而营收又需要和客户逐步落地项目才能释放,导致短期的利润表释放不出。这个发展阶段,更重要是看营收增长的趋势。比如2025年折旧费用为~4.4亿元,研发费用2023年8932万,2024年1.26亿(不含折旧费用)

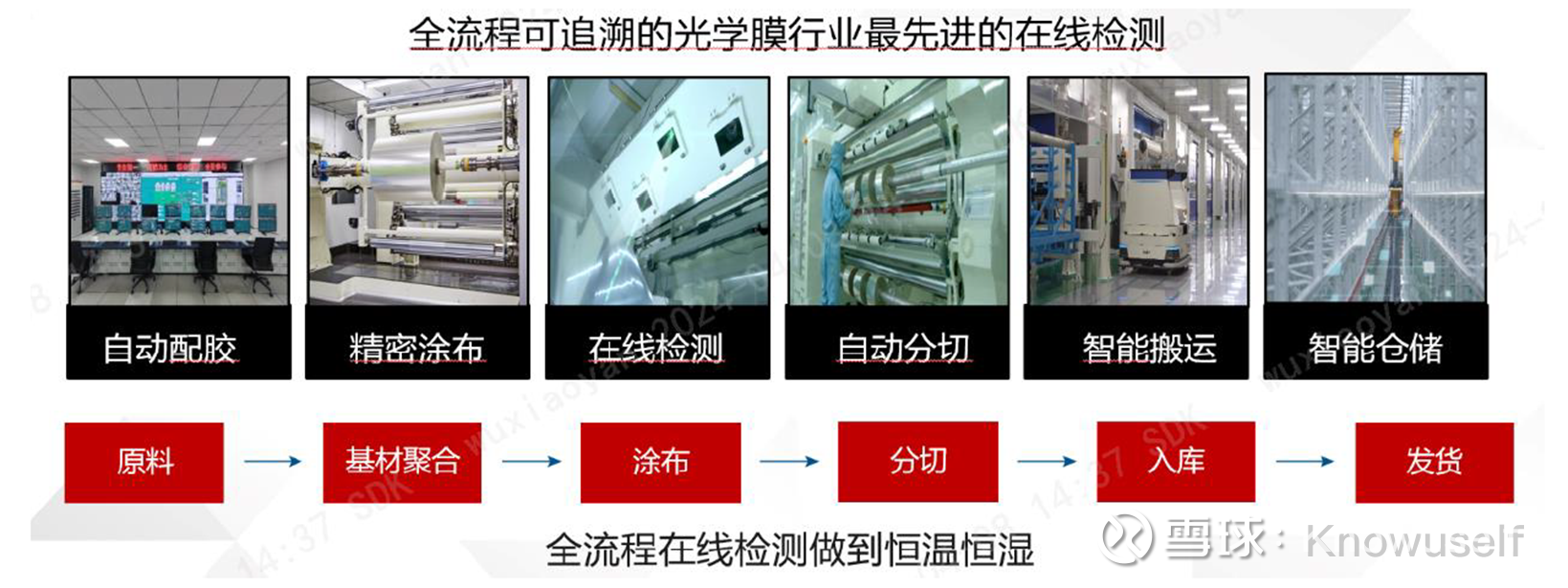

2. 斯迪克的优势在于产学研一体和嵌入式的研发模式,与客户一起成立任务研发团队,从源头满足客户需求,这种模式能非常好的了解客户需求,同时积累底层的Know-how,与客户形成紧密合作。同时设备采购方面,斯迪克也是下了血本都是全行业最好的,这也为突破高端材料,比如OCA光学胶,MLCC离型膜等奠定了坚实的基础。

3. 关于MED电磁存储,目前市面上发布的消息都是H公司2024年3月发布的数据,总的说来MED瞄准的是海量温冷数据的经济存储方案,在容量、成本和功耗之间找到了平衡点,瞄准的是现有HDD的部分市场,而HDD基本由西部数据、希捷科技和东芝三家垄断。具体介绍,可以参考这篇博客:

网页链接{华为磁电融合MED vs 铁电/闪存:存储技术新赛道!_磁电存储-CSDN博客}

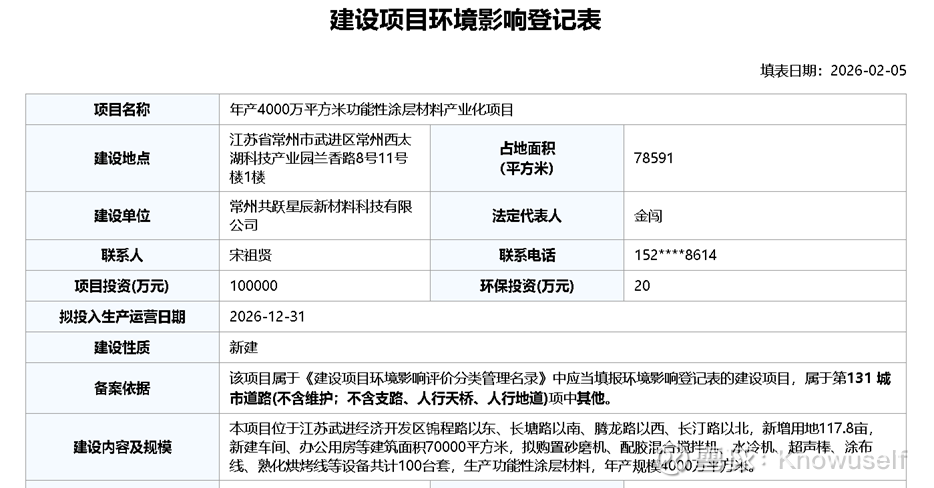

而目前经过2年的迭代和研发,这次共跃星辰迎来实质性的建设,10亿元在常州建厂,预计2026年底投产。具体这新一代电磁存储的参数值得期待,这不是PPT,而是即将进入量产的产品。

至于电子皮肤产品,目前还没看到实质性的进展,这里不做多的叙述了。

总的说来,斯迪克的研发能力以及产业化能力还是靠谱,在目前200亿估值情况下,是高是低,每个人心里都有一杆秤。