豪悦护理收购丝宝之后和最新估值(2025年12月)

$豪悦护理(SH605009)$ $百亚股份(SZ003006)$ $可靠股份(SZ301009)$

豪悦护理,这家我曾经买过的股票,没有赚到多少钱就早早的卖了(2024年10月38块卖了换的美亚光电),符合一卖就涨的股票普遍规律,目前继续跟踪中,就以往的持仓和卖出做个总结,作为学习的过程。

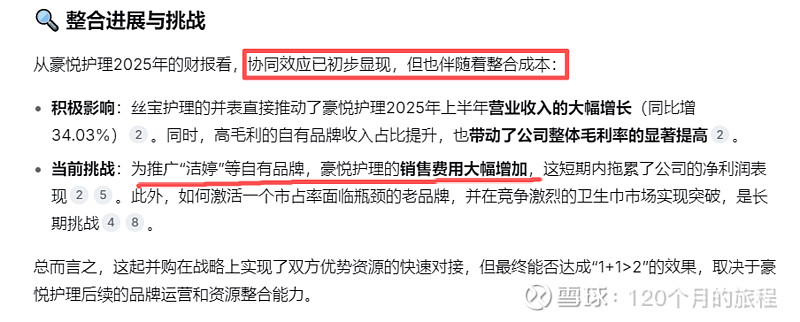

豪悦护理的变化出现在2024年,在收购丝宝之后,营收会上一个台阶,这3.6亿元收购的营收效果是立竿见影的,所以可以预见2025年豪悦护理至少会增加4-5亿元营收,可能会更多,就看他们的协同效应了。

2025年,该公司股本为10转4的送股活动,导致总股本从1.5亿股增长到目前的2.15亿股,2025年开盘价为28元,最高涨到52元(涨幅为86%),目前为32元(涨幅为13%),这是一轮刺激的过山车,如果对于不操作的朋友是非常不友好,经历了一次接近翻倍的机会又倒车回来接人么?

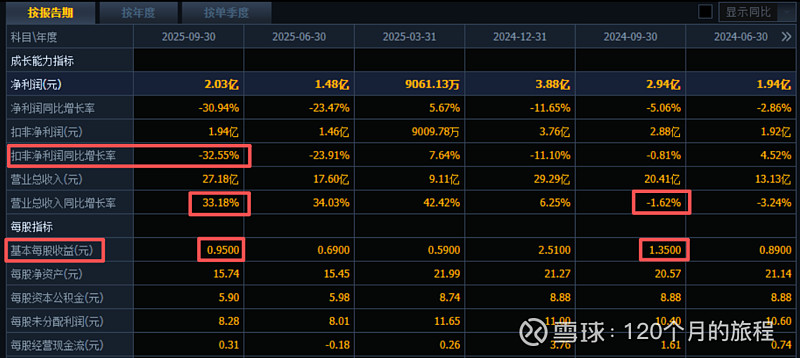

截止2025年3季报,该公司的基本经营数据如下:

看这几个数,确实比我买的时候贵了不少,今年营收增加了7亿元,但是净利润却降低了,这也符合公司合并第一年的特征。湖北丝宝是什么样子的一家公司呢?

据悉,湖北丝宝是湖北首富梁亮胜创办的企业,旗下还有一个国民品牌舒蕾,曾经于2003年拜尔斯道夫公司以3.17亿欧元(约33亿元)收购了丝宝集团旗下丝宝日化85%的股份,成为其控股股东。后经过增持,持股达到100%。拜尔斯道夫正是生产妮维雅的德国公司,其收购此举是为了与宝洁抗衡。可是在中国经营不灵,最终还是卖给了国内厂家,“回国”后的舒蕾以国民品牌的面貌出现。当前,国人尤其是95后年轻人,非常认可中国文化,他们打心底里认为中国是强大的,所以在消费品方面,更愿意选择国货,这是现在及未来的趋势。(跑题了)

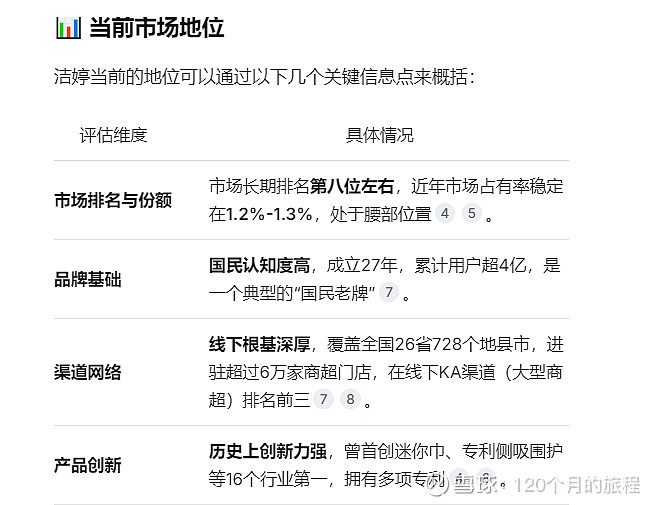

事实上,在当年这笔并购时,丝宝集团就想一起打包卖掉洁婷,只是这一建议被当时的拜尔斯道夫拒绝了,只能搁浅。这么搁置一下就是20年过去了,洁婷的发展并不是太顺利,一直维持在1.5%的市占率左右,对于梁亮胜和丝宝集团来说,3.6亿元卖掉洁婷这个拥有27年历史的品牌,妥善交接给更具前景的企业,似乎对于国货品牌也是个不错的选择。

豪悦护理对洁婷的营销策略呈现四大特点:产品高端化(推出高毛利新品)、营销年轻化(情感共鸣 + 社交传播)、渠道多元化(线上线下协同)、赋能全方位(供应链 + 研发 + 管理)。这种 "保留品牌基因 + 注入新营销理念 + 技术赋能" 的整合策略,让拥有 27 年历史的洁婷品牌焕发新活力,也为豪悦护理开辟了女性卫生用品这一重要增长赛道。(具体见报道,我也不懂这些)

总之,2025年豪悦护理营收上升,净利润下降大概率都是为了激活这个品牌做出的推广费用。

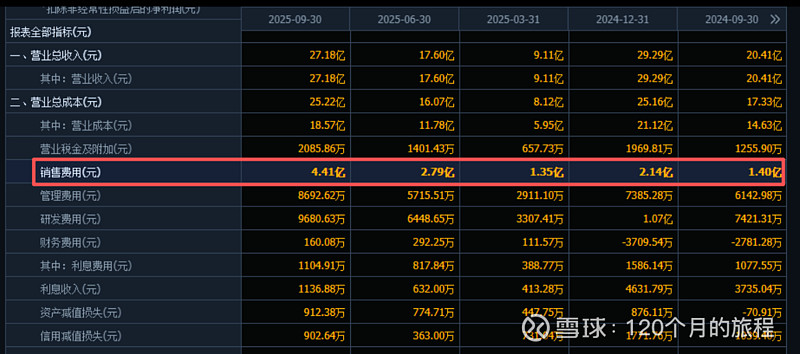

销售费用增加了3亿元,相比较1.4亿元来说,增加了214%,相比较营收增速的33%,这个增速真的是不小了,更大部分都花在了洁婷的推广上,效果如何,还需要进一步的观察,假如将来营销的增长和营收同步的话,那么净利润会增加2.5亿元,那么3季报的盈利将会是4.5亿元,同比增长为53%,这么看就好看了,市盈率将会是15倍,和没有收购前相比差不多的估值水平,但是,这个什么时候能够实现,会不会1+1大于2,继续等待吧。

关于估值:

估值是根据未来经营现金流来毛估估的计算,有很大的个人主观因素在内,豪悦护理的纸尿裤和新收购的丝宝洁婷,属于同一个大类,假如收购后,一切运作良好的话,那么在可以如此估算:

2026年营收43亿元,2027年营收为48亿元,对比2025年的营收39亿元,分别年均复合增长率为10%左右。

2025年的净利润为3-3.5亿元,净利率为7.5%-9%。

假如能恢复到收购前豪悦护理的净利率水平(14%左右)或者参考百亚股份的卫生巾净利率水平(12%)左右,那么可以预估2026年的净利为43×(12%-14%)=5.1-6亿元。

2027年的净利润为48×(12%-14%)=5.76-6.7亿元。

假如我们以15倍的市盈率来计算(豪悦护理曾经长时间为15倍市盈率),那么2026的合理市值为15×(5.1-6)=76亿元-90亿元。

2027年的合理市值为15×(5.8-6.7)=87亿元-100亿元。

以上都是在稍微乐观的情况下做出的估算,截止目前市值为70亿元,其中在2025年最高市值为2025年6月10日为150亿元,最低为56亿元,上下浮动了1倍多,相比2026年的合理市值(76-90还是87-100亿元)都高的会大幅涨破,跌的时候会大幅跌破,这就是股市的魅力所在。

后续观察与操作:

以下风险提示是在看完2023年年报之后写的,在公司大跌的时候,一遍遍的审视自己曾经写过的这些东西,还能拿住,但是股票稍微一涨就拿不住了,这是自我怀疑和否定,是不自信的表现,今后要记住这个教训,给自己的投资生活做个反思,在豪悦护理收购丝宝洁婷,同时10转3之后,公司的基本面发生了较大的变化,那么对于上面的风险做个稍微改动。

销售费用率:2025年上半年,丝宝的销售费用为1.42亿元(销售费用率40.5%),豪悦护理的销售费用为2.79亿元(销售费用率为15.8%),其他公司为1.37亿元(销售费用率10.4%),也就是说当前阶段下丝宝增加了3.5亿元的营业收入,销售费用就增加了1.42亿元,这个趋势估计还要继续一段时间,所以这个是跟踪的关键指标,那就是销售费用出了之后,营收的增长是不是有预期的增长,新品牌的增长就是要投入很高的广告费用,跟以前他的代工业务有很大的不同。

百亚股份,自由点,2025年上半年,销售费用为6.42亿元,营收17.64亿元(销售费用率36.4%),2024年,销售费用12.26亿元,营业收入32.4亿元,销售费用率为37.8%。

恒安国际,七度空间,2025年上半年,销售费用为18.79亿元,营收118亿元(销售费用率15.9%),2024年,销售费用36.88亿元,营业收入226.6亿元,销售费用率为16.2%。

果然,品牌都是用钱砸出来的,百亚的自由点、恒安的七度空间比洁婷的知名度高或者卖的好点,也是可以理解的。

除了现在3家大的公司之外,在2025年,至少还有7家上市公司新增了卫生用品的业务,可以说僧多粥少,后续的竞争也不少了,都是靠钱砸出来的品牌,目前是增费用不见得增营业额的时代,且没有超额利润出来,巨头也没有出来,截止2025年12月,卫生用品的竞争格局和份额如下:

但是洁婷是一张拥有良好底牌的“老牌”,其潜力在被收购后已被初步激活。但要想在激烈的竞争中实现真正的份额增长,关键在于能否将豪悦的制造研发优势与洁婷自身的品牌和渠道资产成功融合,并打赢品牌年轻化和全渠道增长这两场硬仗,后续观察吧,对于豪悦护理这个代工的工厂,对于推广新品牌,激活老国货的路子的能力,不敢妄下结论。

最终结论,如果公司的股价跌到我的理想区间,那就配置一点,如果他一直涨,那就继续观察,公司属于纸尿裤行业,时不时就来个暴击,但是也会时不时就能收到国家大政策的利好(生育),基本面不错,也存在一定的机会,继续列为2026年的重点观察股票。