2026年森麒麟的投资分析

A股市场上主要轮胎股的简况:

其中森麒麟的平均净利润尤为显眼,也是我最为关注的一只股票,主要投资逻辑如下:

1、行业情况:

2026年,全球轮胎市场将保持3.1%的年复合增长率(2026-2032年),整体呈现温和复苏、结构升级的特征。中国轮胎行业作为全球重要增长极,受益于新能源汽车渗透、海外市场扩张及技术创新,业绩有望持续改善,但也面临原材料波动、贸易壁垒等挑战。

全球市场:温和复苏,新兴市场引领增长。

全球轮胎需求主要由替换胎市场驱动(2026年全球汽车替换轮胎销量预计接近16亿条),其中新兴市场(如非洲、俄罗斯)增长显著。2025年1-11月,中国对非洲轮胎出口增长125%,对俄罗斯出口增长75%,反映新兴市场对高性价比轮胎的需求激增。此外,新能源汽车(EV)的普及带动新能源专用轮胎市场扩张,2025年中国新能源专用轮胎市场规模突破1200亿元,占乘用车轮胎市场的25%,成为行业新增长点。

中国市场:规模扩张,结构升级加速。

2025年中国轮胎行业市场规模约8700亿元,产量突破11亿条,替换胎需求占比高达67.3%(汽车保有量突破4.2亿辆)。市场结构呈现高端化、绿色化趋势:

高端化:18英寸以上大尺寸轮胎销售占比达43.4%,主要受益于SUV及新能源汽车的普及;

绿色化:绿色轮胎(滚动阻力降低20%、湿地抓地力提升15%)占比达35%,生物基材料替代15%的石油基原料,碳足迹显著降低;

智能化:智能轮胎(内置传感器预警爆胎)渗透率达12%,可与车联网协同提升整车能效。

行业挑战:原材料与贸易壁垒压力

原材料波动:天然橡胶(占制造成本45%-50%)2025年价格区间14000-16000元/吨,价格波动仍对企业利润造成挤压;

期货价格如下:2605合约为1.68万元,相比2025年增长幅度为5%,目前可控范围之内。

贸易壁垒:欧盟对中国新乘用车及轻卡轮胎启动反倾销、反补贴调查,美国对中国轮胎税率虽从245%下调至45%,但仍处于高位;部分国家(如南非)认定中国企业通过第三国规避关税,征收临时反倾销税。

2、森麒麟公司概况:

高端半钢胎出口龙头,全球化智能制造+海外产能避关税,预期2026年是业绩反转年。

全称:青岛森麒麟轮胎股份有限公司

上市:2020年深交所上市(002984)

核心产品:半钢子午线轮胎(主力)、全钢胎、航空轮胎

市场:90%海外,主供美国、欧洲替换市场

产能布局(黄金三角):青岛、泰国、摩洛哥(2026年满产)

核心优势:智能制造、海外产能避税、大尺寸高毛利、低负债率。

核心财务指标(2025年1-9月)

营业收入:64.38亿元,同比增长1.54%(较2024年同期微增,主要因海外市场(东南亚、欧洲)需求稳健,但国内市场(竞争激烈)略有下滑);

归母净利润:10.15亿元,同比下降41.17%(利润大幅下滑的主因:原材料价格上涨(天然橡胶、炭黑)、贸易关税(美国对中国轮胎加征25%关税)及汇率波动(美元走强导致汇兑损失));

毛利率:24.03%,同比下降11.42个百分点(2024年同期为35.45%,主要因原材料成本上升(占比约45%)及关税导致的售价压力);

净利率:15.77%,同比下降11.45个百分点(2024年同期为27.22%,利润空间被成本与关税挤压)。

财务结构分析

成本结构:原材料(天然橡胶、合成橡胶、炭黑)占比约45%(2025年上半年数据),是主要成本项;关税(美国、欧盟)占比约10%(2025年上半年),因海外产能(泰国、摩洛哥)逐步释放,关税压力较2024年略有缓解;

费用结构:2025年前三季度期间费用率6.97%(同比增长1.66个百分点),主要因销售费用(同比增长11.17%)及财务费用(同比增长3361.83万元,因汇兑损失)增加;

现金流状况:经营活动现金流净额1.98亿元,同比下降87.01%(2024年同期为15.27亿元),主要因原材料备货增加(存货较2024年末增长54.94%)及应收账款回收放缓。

边际好转(Q3)。

营收单季23.18 亿元,环比+ 12.36%,净利润环比回升,需求韧性显现。

财务极度稳健,安全边际极高,资产负债率仅24.92%,几乎无有息负债,抗风险能力极强。账面现金充裕,支撑产能扩张与研发,无资金链风险。

2026年经营预期:

森麒麟2026年的增长点兼具确定性与弹性:

确定性:摩洛哥工厂满产(1200万条产能)、新能源配套(比亚迪、大众等车企)、航空轮胎(批量供货)均为已落地的项目,业绩贡献可预期。

弹性:欧美高端市场渗透(如特斯拉、蔚来配套)、新兴市场(非洲、拉美)拓展及原材料价格回落,均有可能带来超预期增长。

机构普遍预测,2026年森麒麟净利润将增长40%-60%(从2025年的14.52亿元增至20-23亿元),营收将突破100亿元(较2025年增长17.6%),核心逻辑正是上述增长点的叠加。

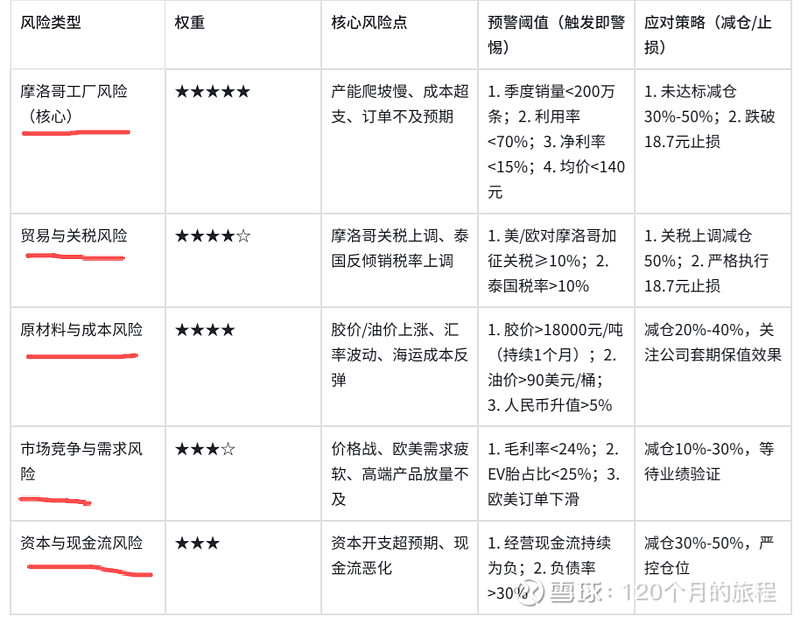

3、2026年经营风险预期管理:

贸易壁垒风险,原材料价格波动风险(天然橡胶、炭黑等成本占比高);产能爬坡不及预期风险(摩洛哥工厂满产进度、泰国工厂挖潜);汇率波动风险(美元、欧元等结算货币的汇率变动);ESG合规风险(环境、社会、治理维度的合规压力);市场竞争加剧风险(海外大牌产能出清后的份额争夺)。

跟踪渠道如下:

重点跟踪前三个,目前2026年3月来看,关税政策正常,没有改变,原材料成本可控,摩洛哥工厂的销量和利用率尚未公布,重点关注2026 年一季报(4 月底),重点看:摩洛哥季度销量、产能利用率、毛利率。

4、投资结论:很清晰的投资路径,但是不太稳定的情绪,就这样吧。

2026年3月14日