家电篇(二): 海外龙头的护城河

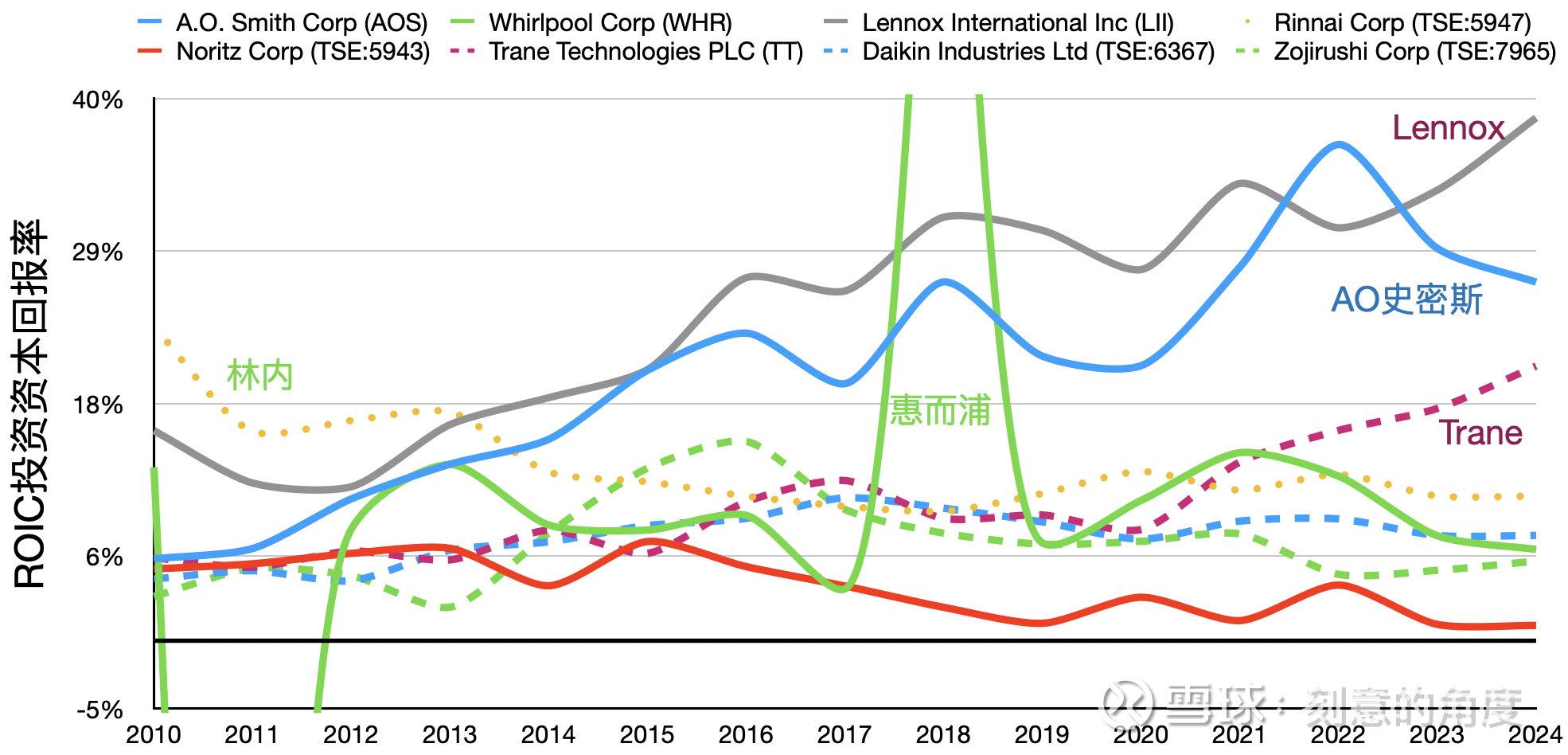

上篇文章回顾了海外家电企业的10年停滞。这篇文章将探索AO史密斯,Lennox和Trane是如何在走出泥潭并实现最近15年高质量增长的,他们有什么样的竞争优势以获的超额资本回报率。

章节:

1. 超额利润的来源

2. 优秀家电企业的共同特质

3. 家电企业的利基市场

掌控渠道是获得超额利润最重要的护城河

芒格曾在演讲里面问个一个问题:什么样产品能卖得越贵,反而卖得就越多?

通过维修渠道带来的销售就具备这样的属性。北美超过60%的热水器和中央空调的出售是通过专业的第三方维修人员或者装修团队出售的。这里就会产生代理问题。由于维修人员会在产品销售中拿到提成,并且通常是按照销售价格的百分比提成,因此由此产生两个结果:

1. 低价产品几乎不可能通过该渠道打入市场。谁不想每单多挣点钱呢?

2. 公司与销售渠道形成了强绑定,从而放大头部的品牌效应。

不仅如此,北美的热水器通常是在建新房时就已经安装在了一个隐藏的隔间里。直到坏掉的那一天,才会被注意到。所以大多数情况都是受迫紧急购买,使得消费者对价格并不敏感。

这就带来了一个有意思的现象:安装难度越大,该品类的市场利润率和市场的集中度就越高。背后的原理就是安装难度决定了销售渠道,从而间接决定了利润率与市场集中度。

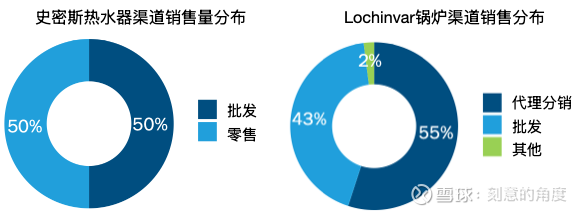

拿热水器龙头AO史密斯举例。左边的的图是史密斯热水器2024渠道销售量分布。批发渠道对接的都是装修与水管工,零售渠道一办的销售也是来自水管工的需求。右边是AO史密斯旗下高效能锅炉品牌Lochinvar的渠道销售分布。由于家用锅炉需要对接暖气管道,安装更加复杂,并且60%的锅炉是商用,因此Lochinvar完全没有走零售的渠道。这样的渠道优势给了AO史密斯不断提价的空间。要知道在过去10几年北美热水器销售量以单位计算年增长仅为1%,而AO史密斯的营业收入年增长却能保持在10%左右。表现在财报上就是我们看到的不断爬升的利润率与资本收益率。

再拿空调来举例。北美市场的空调主要以中央空调为主,而日本和欧洲主要以单室型和便携型空调为主。北美空调市场的头部企业如Trane Technologies(TT), Lennox International(LII) 的税前利润率远高于日本和欧洲的头部企业(如大金)的税前利润率。

结论:在海外,安装难度决定了家电的销售渠道,从而间接决定了品类利润率与市场集中度。

专注与克制是优秀家电企业的共同特质

如果问,AO史密斯,Trane和Lennox的在2010年左右都做对了什么?答案是聚焦高利润的核心业务。

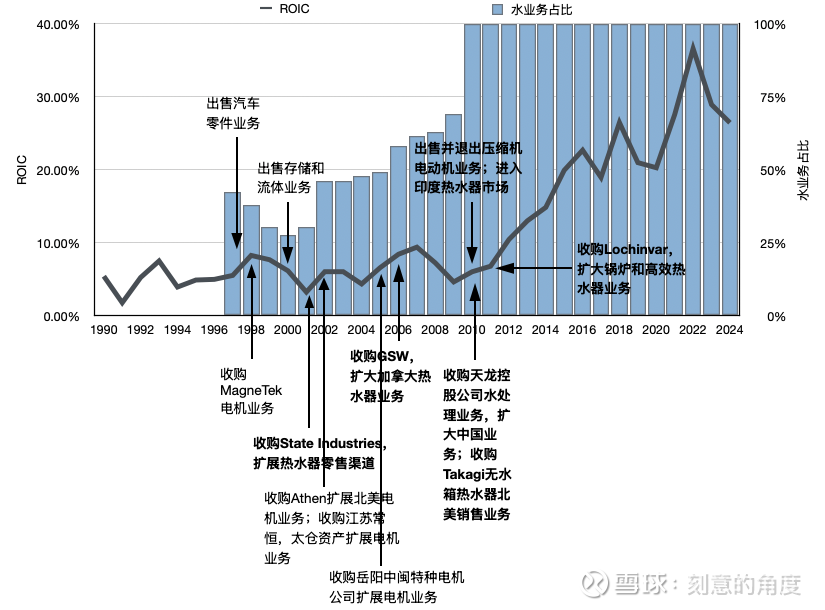

我们先来欣赏一下热水器头部品牌A.O. Smith的2000年后的发展历程。

1998-2009年之间,尽管收购State Industries和GSW整合了北美热水器市场,但是在电机业务上的投入分散了AO史密斯的资源和注意力。热水器业务和电机业务几乎毫无关联,在热泵技术还未使用于热水器之前可以说毫无互补性。在2010年出售电机业聚焦热水器,为后来10多年的发展奠定了基础。其不仅使得公司专注于具有核心竞争力的业务,并且腾出资金用于收购竞争对手Lochinvar。

有意思的是,在2010年左右做出战略调整,聚焦核心业务的不仅仅只有AO史密斯。在2010年后走出长牛的企业都做出了同样的战略选择。北美空调市场的两大最头部企业Trane Technologies(TT), Lennox International(LII) 都是在2010年左右放弃了低利润率的产品线专注高能效HVAC产品而逐渐赢得市场。最近两年,另一个空调玩家Carrier也开始走上了精简业务的路线。

家电品类多元化不仅让企业管理体系臃肿,也使得企业管理者不得不面对来自不同维度的竞争。不具备渠道与技术优势的品类不仅会不断稀释品牌的调性,使得高质量的品牌形象难以长期维系。并且,这些低利润的品类也会伤害企业的资本的利用效率。能保持高于行业平均利润率的家电企业几乎无一例外是pure play的企业。

结论:专注于具有竞争优势的核心业务,才能让企业在成熟的家电市场实现高质量的利润增长。

利基市场的免费午餐

最后一个我观察到有意思的现象,三星和LG在北美进入了除热水器之外所有的家电业务。热水器有什么特殊之处呢?我对这个问题的看法按照重要程度列在下面:

1. 热水器玩家的渠道优势使得三星和LG难以找到好的GTM策略。这点可以从他们的北美空调业务看到端倪。

2. 热水器相对于白色家电是个可以忽略的利基市场。对三星和LG的家电业务的增长没有太大帮助。

3. 三星和LG是专注“电”器的玩家,两者在以“气”为主的热水器领域没有技术优势。

下篇文章,我将结合在海外家电行业的特性,谈谈对中国家电行业的看法。

@今日话题 @雪球创作者中心 $万和电气(SZ002543)$ $格力电器(SZ000651)$ #家电# #热水器# #空调行业#