时代电气基本面——续篇1:轨交

写到哪算哪吧。

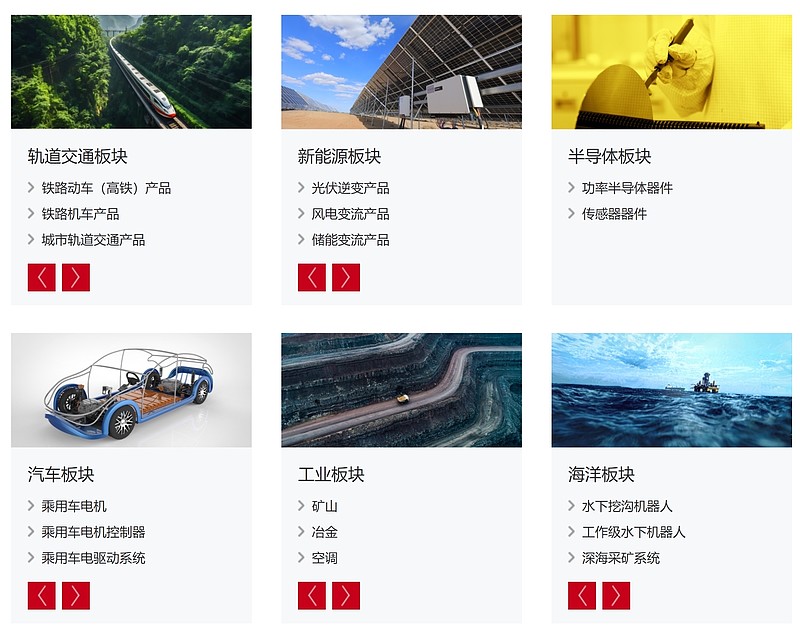

六大业务板块:

一、轨交

时代电气的轨交板块做的东西其实就是高铁、动车、城际列车的牵引电机,控制系统,电气系统等,相当于心脏和大脑。

轨交主要产品类型:

在轨交业务板块和中国中车是相辅相成,相得益彰的共生关系。

2025年面向中车集团的销售额108亿。占年度销售比例37%。绝大多数都是轨交的产品。

如果相信中车在轨交的统治力,就可以相信时代电气在轨交的统治力。

如果不信中车在轨交的统治力,也就不用信时代电气了。

当然投资不是只看统计力的,有统治力的公司一大堆,没有增速的公司是要被嫌弃的。

轨交的这个板块还有增速吗?

高铁占比最高,看看高铁的投资情况吧。十五五期间,高铁从当前5万公里,到2030年6万公里。体量上不会有太大的变数。

要清晰是意识到已经没有什么增速了,高铁过去十年高速建设期,平均下来一年建设里程3000公里+

而接下来5年平均到每年也就2000公里。

近两年维保业务也进入放量的稳定期。海外也没有多少量。

现在这个板块还是保持8%的增长算不错了。主要是因为维保进入收获期。维保的量这两年开始起量。

高铁、动车、城轨这些车的维保都是要时限要求的,不是出了问题再修,再换,出了问题是要出大事情的。根据量级和维保年限测算,换新的量能维持的现在的量级。

(大体的量级我在中车的文章是做了大致的估算。可以参考一下。)

接下来两年估计还能有5~8%的增速。再往后等维保稳定。这块估计也就只能跑赢通胀了。

城轨的投资量也高不到哪去。

板块营收158亿,占比55%,毛利40%左右。贡献了时代大约70%的利润。

看到这里,大概也就明白为什么中车和时代电气这么不受资本市场欢迎了。从主营业务的发展前景看妥妥的老登股?贡献利润的大头被大大的限制住了。

中车和时代自己比谁都清楚这个局面。所以在多年以前就开始布局新兴业务,开展“同心多元”战略。在新兴业务中继续产业协同。

跟很多企业盲目进入一些新的领域是不一样的。

不管是中车进攻新业务还是时代电气的进攻,都是围绕这自己的技术优势领域,产业优势在拓展。

————

那么未来能否增长,有多大增长,还得看新兴装备的五大业务。

未完待续。。。

后面一个个板块慢慢聊吧,聊完了时代电气的全貌也就比较清晰了。

后面一个板块半导体是重点,也是看点,得看细一点