中国化学——烟蒂股投资分析方法示例

投资有风险,个人观点,仅供学习交流!不构成投资建议!!!

最近在股票筛选时,发现了两家低估的公司,中国化学和天地科技,今天仅简单分析中国化学,分析一下低估企业的分析方法(其实主要就是算账,看看性价比),用来学习交流。

由于是低估的,我们就简单分析企业是做什么的,而是仅仅分析其性价比,模仿施洛斯,效仿格雷厄姆的捡烟蒂分析法。文章分为2部分,公司业务及资产分析,二、估值分析。

一、公司业务及资产分析

公司的主要业务为:

1)建筑工程、基础设施工程和境外工程的承包;

2)化工、石油、医药、电力、煤炭工业工程的承包;

3)工程咨询、勘察、设计、施工及项目管理和服务;

4)固废处理、环境治理;

5)技术研发及成果推广;

6)管线、线路及设备成套的制造安装;

7)进出口业务;房地产开发经营;

8)工业装置和基础设施的投资和管理;

9)机具设备融资租赁;

2024年化学工程营收及利润占比大于85%,公司主要施工工程并不属于房地产;化学工程很少房地产类似现象,基本回款都不会存在问题。公司控股股东为国资委,公司近年合同负债及新签订单持续增多;25年半年报境外业务营收29%。所以大致可以判断,公司可以稳定经营,会存在有的年份经营业绩下降的情况,但是大概率不会倒闭、爆雷等极端问题,

分析资产负债表(依据2025半年报)

流动资产,如下如:

可快速变现的资产492亿:资金+交易性金融资产+应收票据+应收款融资+买入返售+一年到期+其他流动;

变现较慢443亿:应收账款+其他应收款

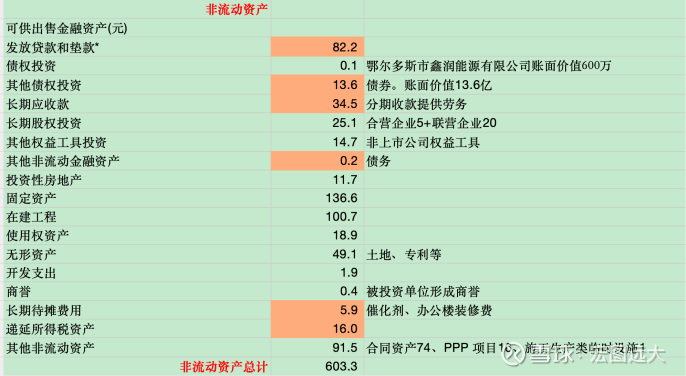

非流动资产,如下图:

可变现资产153亿元:发放贷款和垫款+其他债权投资+长期应收款+其他非流动金融资产+长期待摊费用+递延所得税资产

流动负债,如下图:

短期刚性负债227亿:短期借款、应付票据、吸收存款、薪酬、税费、到期负债、其他流动负债

需要刚性支付的负债1010亿:应付账款、其他应付款

非流动负债,如下图:

需要刚性支付的负债100亿:长期借款、租赁负债、长期应付款、长期应付工程款、长期职工薪酬

综上:

负债总计为1653亿,紧急支付刚性的负债为227亿,刚性支付的负债为1100亿;

现金及等价物492亿,其他可变现资产600亿;

假设,现金及等价物支付紧急刚性债务,其他债务用公司运营过程中的利润支付;

现金及现金等物492亿-紧急支付的刚性负债227亿=265亿;则公司多余的现金等价物265亿;

公司总市值455.57亿,扣除多余的现金等价物265亿,公司实际收购市值仅为:455.57亿-265亿=190亿

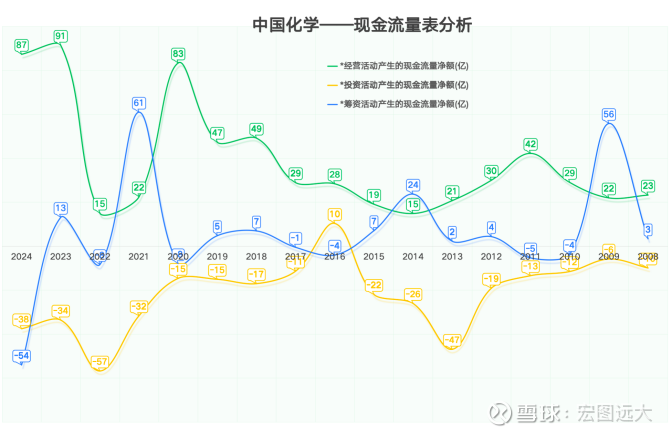

中国化学现金流量表分析

如上图所示:

经营性现金流持续扩大,从2008年23亿到2024年87亿;2023–2024年经营活动现金流显著改善,反映公司主营业务盈利质量和回款能力提升;

投资性现金流持续流出,投资活动现金流常年为负,2024年投资性现金流支出为38亿;表明公司仍在积极投资固定资产、项目建设和并购,符合化工行业资本密集的特征,但也需关注投资回报效率。

筹资现金流2023年之前都是流入的,说明2023年之前公司需要借钱维持投资和公司运营等2024年现金流大幅改善,筹资现金流为回报股东及归还借款;

2025年上半年经营现金流净额为-100亿,需持续跟踪下半年的现金流净额

短期看,经营现金流强劲,现金充裕,财务风险低;

中国化学的优点:

1、行业地位稳固及订单充足,中国化学是化学工程EPC(设计、采购、施工)领域的绝对龙头,近几年的合同负债持续在历史高位;

2、海外营收占比高,“一带一路”的核心收益企业,海外营收持续向好;

3、估值低,安全边际高;

中国化学的风险点:

1、化工工程也存在行业周期风险,若宏观经济下行,可能影响下游需求及公司的应收账款回收,甚至增加坏账风险;

2、行业特性,公司持续运营需要持续投入高额资本维持。

3、海外业务存在地缘政治风险

二、公司估值分析

通过上面的分析:中国化学是一家具有强大技术实力、稳固行业地位、积极开拓海外市场的央企。其充足的订单和相对较低的估值构成了其投资价值的核心逻辑。

中国化学的分红情况:累计派现16次:105.7亿,累计融资2次:167亿;目前股息率约3.83%,股利支付率19.97%,融资配现比63.31%。分红来说,算是中等的公司。(重资产公司就是这个弊端,需要不断投入巨额资金用于运营)

总体而言,中国化学是一家业务扎实、愿意慷慨回报股东的公司,并正在积极布局未来。

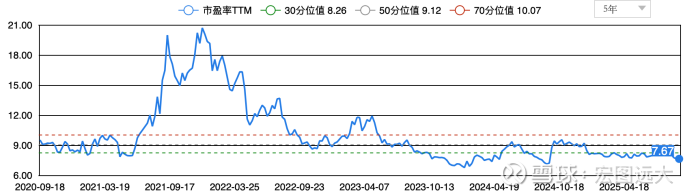

就估值方面,由于中国化学属于需要不断投入资金,且愿意持续分红,我愿意给中国化学12倍PE,中国化学近5年市盈率如下图所示:市盈率50分位值位9.12。

由于周期行业,按照席勒市盈率估值法估值,席勒市盈率估值法详见这篇文章“新和成”重估值以及“周期股”的估值逻辑;

2015—2024年的平均净利润为38.5亿

短期1年:

中国化学合理估值:38.5亿*12=462亿,合理买点为:323亿(合理估值的7折)

2025年市场预测净利润为63亿,上半年实现净利润31亿,同比增加9.26%,24年净利润56亿,上半年28亿,下半年28亿。预测2025年可以实现63亿净利润。

2016—2025年的平均净利润为41.87亿

中国化学合理估值:41.87亿*12=502亿,合理买点为:351亿(合理估值的7折)

长期/10年:按照买股票就是买公司

2016—2025年中国化学平均预测利润为:41亿,由于中国化学需要持续运营需要资本投入,假设自由现金流为净利润的9折,就是41亿*0.9=37亿。

公司总市值455.57亿,扣除多余的现金等价物265亿,公司实际收购市值仅为:455.57亿-265亿=190亿

公司总资产2376.68亿,总负债1653亿,扣除合同负债306亿,总负债为1347亿,实际净资产1029亿

如果我们要买入中国化学。回本周期为:190亿/37亿 = 5年

大约5年之内,中国化学累计赚的利润就可以覆盖我们的收购成本;公司后续赚的利润就属于我们自己拥有。

问题1:按照21年回本,你觉得在2025—2029年之内,中国化学的产品是否会有持续竞争力?

如果你觉得在回本周期之内,中国化学的产品具有竞争力,且上面这笔收购,你觉得划算。那么,你就可以做出这笔投资;

如果,你觉得在回本周期之内,公司的产品不具备竞争力,或者你觉得收购不划算,满足任一,就不适合投资。

还有一个天地科技改天再分析。

上述观点仅供学习交流!不构成投资建议!投资有风险!您的关注、点赞、留言、收藏!是我持续挖掘好企业的动力。上面只是个人的简单认识,研究还不够深入,欢迎指出不足及质疑。在投资介入之前,一定要认真研究,上述所有研究仅仅是简单初步研究,如需投资,还需更加细致的研究;投资有风险;

推荐我的其他文章