《Obscure, Cheap & Small|冷门·便宜·小盘股:中国动向(3818.HK)》

$中国动向(03818)$ 是一家类似封闭式基金的投资公司,主营围绕私募股权的“组合型基金”(fund of funds)、股票投资及其他债权类资产投资,管理规模约 89 亿元人民币,此外还经营体育用品业务,这部分净营运资产仅约 4 亿元人民币。

投资业务

全球市场对上市組合型基金 (尤其是私募股权 P/E 基金) 的净资产价值 (NAV) 普遍给予较大折价,原因大致有三类:(1) 结构性折价:收费有双层结构、资产流动性差,对投资组合估值也存在怀疑(估值滞后、输入不可观测);(2) 行业折价:现今市场对私募股权及非上市公司的未来回报持悲观态度;(3) 治理折价:投资者对管理层未来如何使用基金收益进行资本配置缺乏信心。

Pantheon International(PIN)是一家在英国上市的组合型基金,主要投资全球范围内的私募股权、收购、风险投资、成长、二级基金以及特殊机会基金。今年10月,这家公司在股价较每股净值折价约 31% 时回购自身股份,并且该折价一度接近 36%。在这样的背景下,对中国动向这种结构,假设至少 40% 的折价是合理的;考虑到市场对在香港上市的家族企业的普遍偏见,折价甚至可能更高。

但公司目前市值只有约 26 亿元人民币,如果我们把 Kappa 品牌按零价值计,相当于在 89 亿元人民币 NAV 的基础上存在约 70% 的折价。在投资组合里,公司持有约 3.79 亿元人民币的上市股票、44.7 亿元人民币的私募股权基金、1.57 亿元人民币的非上市股权、5.14 亿元人民币的翘出票据,剩余约 33.6 亿元人民币是净现金及其他债权资产。其中占比最大的私募股权基金里面包括云锋、源锋、博裕等知名基金。这些基金通常并非普通散户可以轻易参与的产品。

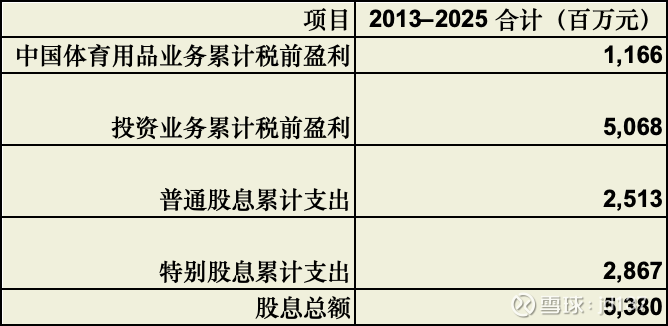

我们本身并不看好私募股权基金相对于标普 500 的长期超额回报前景。但有一点我们认为相对确定:光看历史分红记录,这样的封闭式基金并不应该有 70% 的折价。管理层在取得一次性投资收益时,会通过特别股息的方式向股东分派现金,历史分红金额也长期明显高于管理层和董事的薪酬,这一点在一定程度上说明控股家族与中小股东之间的利益是相对一致的。

中国体育用品业务

市场目前对整个体育用品行业也相当悲观,原因在于增长低于预期以及对消费支出的担忧。这种悲观在很大程度上是有根据的:中国体育用品公司在 2019–2021 年经历了一轮估值泡沫。更重要的是,在品牌力和竞争位置上,Kappa 也的确是同业中相对偏弱的一档。

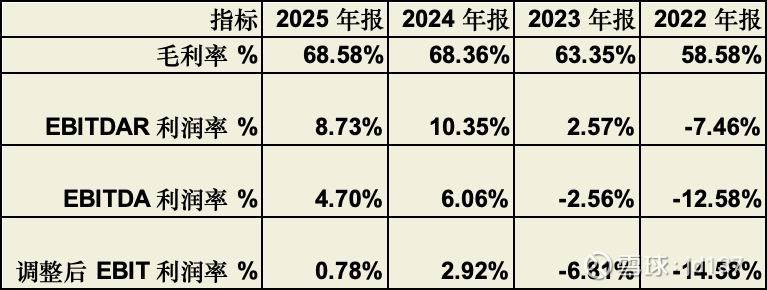

*调整后 EBIT = EBITDAR – 总租金现金流出 – 资本性开支(CAPEX)

不过,也有一些积极信号让我们认为 Kappa 的价值不至于为 0:

· 盈利改善:Kappa 这几年持续对门店网络进行“瘦身”,高峰时期超过 3,700 家店,现在压缩到约 1,000 家,关掉大量质量较差的分销商门店,转而更依赖自营和折扣店渠道;员工人数也大幅下降。2024 年后品牌重新实现盈利,利润率有明显改善。

· Kappa日本的出售:2020 年公司出售 Kappa 日本商标权。经过多年经营,日本市场持续亏损且前景欠佳,公司决定彻底退出日本 Kappa 业务,将 “Kappa” 品牌在日本的商标及相关知识产权以 1,300 万美元(约 1 亿港元)的价格出售给第三方。中国业务的销售规模约为日本的 10 倍,这一售价为评估其私人拥有者价值提供了一定参考。

· 整体体育用品行业和相关消费支出长期仍将增长:十五五提出“统筹推进群众体育和竞技体育发展,加快建设体育强国”的战略任务;并且过去十几年,大众体育参与度提升的长期趋势从未逆转;健康生活方式的普及将持续推动需求高增长。

体育用品行业是一个竞争极为激烈的行业,在品牌力和渠道上Kappa都不太可能战胜主要竞争对手,收入规模大概率会承压,但管理层愿意退出日本业务、将 Kappa Kids 转为特许经营模式、主动收缩战线,这些做法有助于在更小的收入基数上提升未来的盈利能力。

以当前每股 0.495 港元的股价计算,公司总市值约 26 亿元人民币;在对体育用品业务按零价值估算的前提下,相当于对 89 亿元人民币 NAV 折价约 70%。

以下任一催化剂都可能推动折价收窄:

· 更大规模的特别股息分配;

· 行业层面改善:体育用品行业回暖、私募股权行业情绪好转;

· 经营层面改善:继续优化门店网络,更加重视利润质量而非单纯追求收入增长;

· 投资组合中某些标的成功上市并引发市场热点。

主要风险:

投资组合出现巨大的永久性损失 → 公司不应为了更高收益而去投资自己并不擅长的资产,例如翘出票据;

体育用品业务重回烧钱状态,且现金消耗速度快于预期。