T先生

· 广东

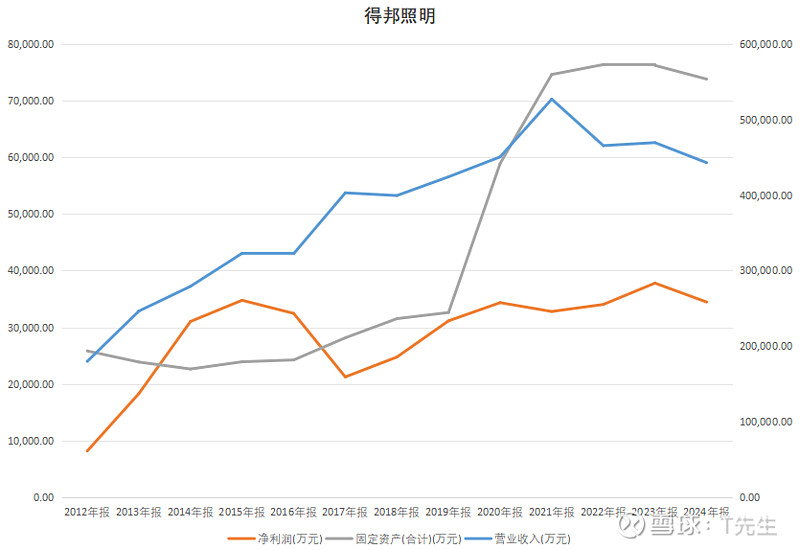

$得邦照明(SH603303)$ 负债也很少,报表较简单干净,去年开始加大分红变身为高股息类。公司也碰到了和国内大多数制造业一样的问题,增量在哪?

营收方面2018年开始就增长乏力,期间除了2021年特殊情况有较大增幅外,2024年的营收已经回落到2017年的水平。

利润方面,2023年是最高,但是也仅比2025年多了3000万,合计增幅8.7%,24年度下滑到3.45亿,回到2015年水平。

2020年开始增加支出产能做汽车类业务,目前进展缓慢。光是我看过的公司,就记不清楚有多少介入汽车零部件行业的,拉低整体行业利润率。行业中话语权弱势的非常吃资金,得邦这种算强势的,应付从2020年12亿一路涨到2025Q1的28亿,应收方面变化不大,算好事坏事呢?

历史也基本没低估过,比较起来,倒是越显得福耀等相对便宜极了。