T先生

· 广东

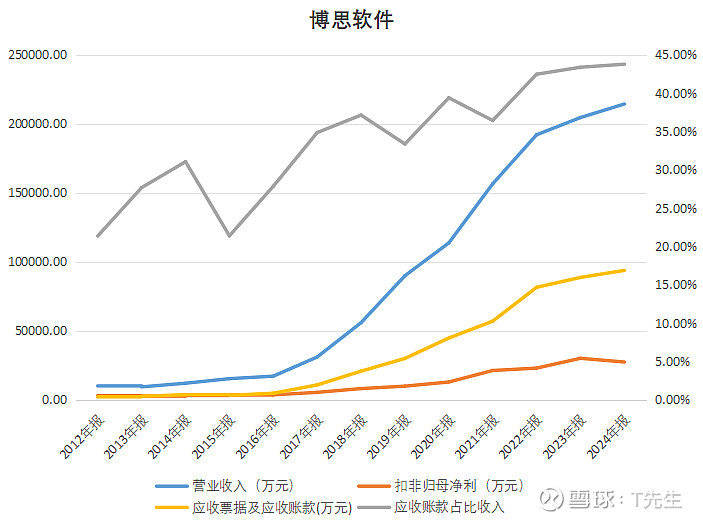

看了下博思软件,毛利率也不低,营收比顶点软件高出几倍,利润却没相差这么大,主要还是产品和对应下游客户不一样,前者都是z&f部门和企事业单位,后者是证券公司,导致付款结现能力不一样,博思的应收账款占比收入一路高涨至44%,应收占比资产达到20%+,顶点是小个位数。

再看看管理层,博思基本上是营销财务出身,没见一个技术派,顶点则不一样,这也说明前者重点在营销,产品转换成本应该是很小的。再搜索下减持信息,前者应接不暇。

看看年报,各种名词很多,云里雾里,外行通过年报基本看不懂公司具体提供什么的,只会感觉无关信息很多,噪音很多。关键风险点倒是有提,应收账款、商誉,业务方向并购,人员优化,优化收入结构。

现金流方面,基本靠融资持续。估值方面,最便宜的时候也有25X+,反映至少要维持20%+的增速,只能说A股老板们太幸福了。