$ST绝味(SH603517)$ VS $煌上煌(SZ002695)$

1.过往经营成果:

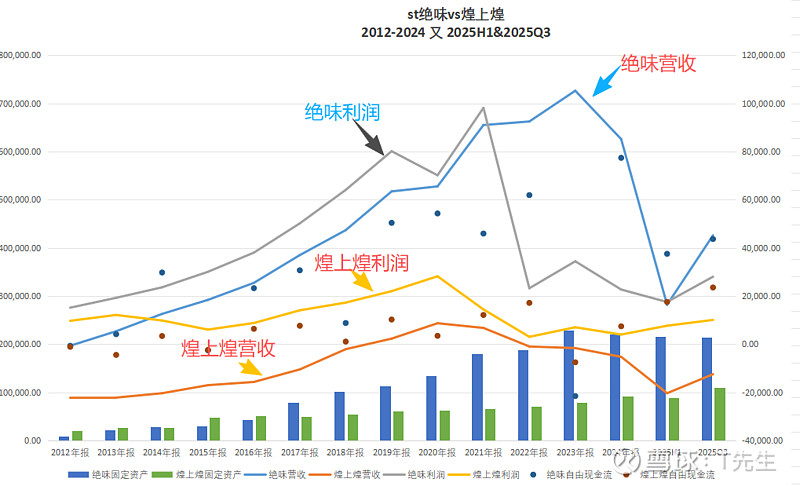

2012-2024年,绝味营收从19.7亿到62.6亿,+218%,年复合10.11%,煌上煌从8.9亿到17.4亿,+95.5%,年复合5.75%。绝味营收高位在2023年,煌上煌在2020年。

利润方面,绝味从1.52亿到2.04亿,年复合2.49%,煌上煌从9700万到3800万。

效率方面,绝味roe平均19.5%,roa平均14.4%,煌上煌roe平均7.1%,roa平均5.8%。前者累计自由现金流/累计净利润=0.64,后者=0.34%。

除了固定资产增长绝味比煌上煌更多更快之外,无论哪方面都是绝味鸭脖赢过煌上煌,实际上10几年前煌上煌遍布深圳各大商超和小区门店,现在已经很难看到了,绝味是后来者居上。

2.本次“底部”(暂定)两家市值

煌上煌,2024年9月最低市值32.74亿,净现金12.7亿,PB1.2倍。12-23年自由现金流累计是4.64亿,往前5年平均每年7千万,按净利润1.5亿(12-21年平均)算,大概是20倍估值,按照其2020年高点的2.8亿利润算也有约12倍估值,但1.5亿到2.8亿利润需增长近1倍,想想12-19年其利润差不多就是增长1倍,那时和现在相比哪种难度更大?这是去年9月最低位时,现在是71亿市值。实际上从来没便宜过。![]()

st绝味,2024年9月份市值67.65亿,pb1.1倍,自由现金流合计28.5亿,大概5亿/年,净现金4.5亿(意味着分红分不了太多),按23年利润估值是20倍,按12-21年平均5亿利润估值是13.5倍,也仅是合理估值。日前市值是86亿,只能说还看的过去,主要看自己赌的恢复预期如何,按60%分红率和5%增长来毛算下预期收益大概在8.5%。相比煌上煌自然是便宜太多了。综合值博率在A股还行,分散赌了一点。

像港股那种深度折价的机会,A股还是太少,也是波动大赚钱难的直接原因。![]()