快递股我选顺丰和中通

T先生

· 广东

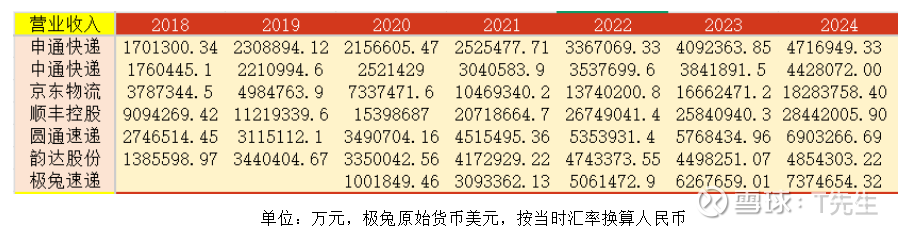

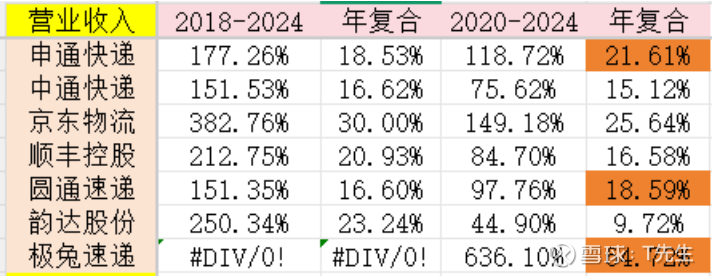

考察范围从2018年至2024年,快递公司有申通快递、中通快递、京东物流、顺丰控股、圆通速递、韵达股份和极兔速递。

首先看营业收入:

2018至2024年,每家的营收都是正增长,但考虑到2020年的特殊情况以及2021年的激烈价格战,以2020年为分界点再来看看每家的营收增速。

显然,申通快递、圆通速递的营收增速在2020-2024年期间是比2018-2024年期间更快的,也是2020-2024年期间除了极兔快递以外最快的。

再看看利润增速:

除去以往亏损的京东物流和极兔速递,申通快递和韵达股份2024年利润还没超过2018年,利润增速最快的是中通快递和圆通速递。

有了营收和利润后,看看营收转化为利润的效率如何,各家的毛利率和净利率如下:

2021年最惨烈(当年顺丰暴雷,雪球讨论令我印象最深的是icefighter的快递雄文和convicess2的专业点评),价格战使得各家的毛利率受到很大的影响,202

点击查看全文