低价芯片股、假ST、业绩显著改善预期——*ST亿通

江苏亿通主营业务主要是广播电视设备的研发、生产和销售、承接智能化视频监控工程服务,以及集成电路、芯片及传感器的研发、设计与销售。披星戴帽的主要原因是“最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利 润三者孰低为负值,且扣除后的营业收入低于 1 亿元”的情形。也就是新规后营收+扣非净利润不达标的问题。公司基本面很干净,不涉及违规担保、资金占用、信披违规等情形。

一、假ST,2025年业绩爆发,来年确定摘帽股。

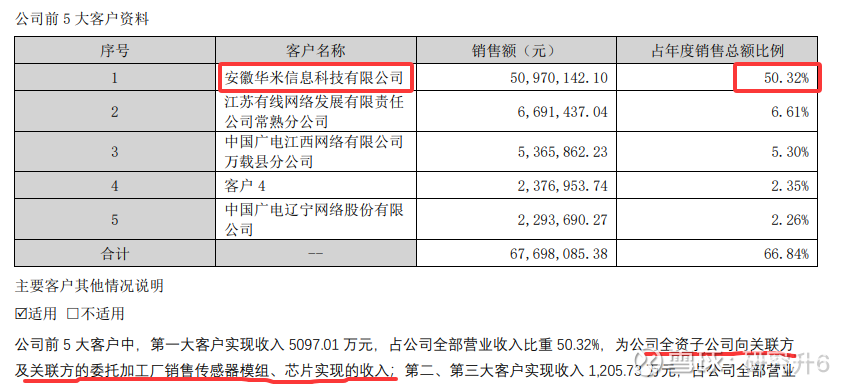

2024年亿通营收为1.04亿元,扣除非经常性损益后为0.97亿元,也就是因为营收只差了300万元而被披星戴帽。公司近年来有线电视网络设备业务行业市场低迷,且市场竞争激烈,利润空间也不断地被压缩。为谋求转型,2021年后公司对战略规划进行调整,着重围绕超低功耗人工智能处理器芯片及健康监测类生物传感器业务布局发展,并加大对新业务的投资;由于新业务处于发展初期,导致公司 2024 年度净利润为负且扣除后的营业收入低于 1 亿元。公司的原话是“随着新业务进入释放期,预计未来公司的主营业务将会不断向好,持续经营能力不会存在重大风险”。由此可见,亿通对未来的发展很乐观,对实现1亿元营收的保壳目标只是一个最低要求。的确如此,进入2025年以后,准确来说,公司从2024年4季度开始,业绩进入爆发期,2024年四季度,公司营收较前三季度大幅提高并环比转正。2025年一季度营收为3400万元,较2024年同期增长94.59%。二季报披露后增幅也很客观(已从侧面证实,后文讨论)。即便全年每季度都按照一季度营收计算,1.36亿元今年保壳摘帽已不在话下,但公司志向绝不是保壳即安。一季报3400万收入中,传统广电业务继续萎缩,芯片及传感器业务大幅增长占一季度营收半壁江山。

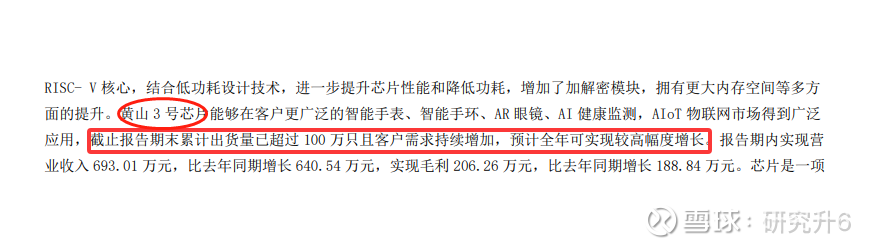

user-image

二、大股东拉升股价原动力更强

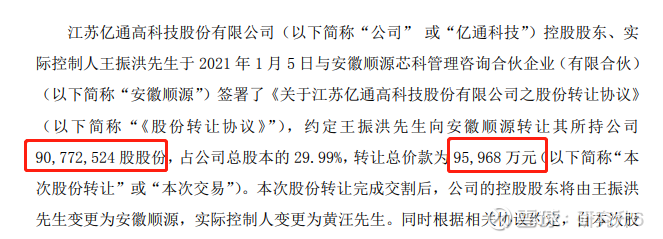

2021年2月,现控股股东安徽顺源芯科管理咨询合伙企业(有限合伙)从原股东手里转让90,772,524 股股份,占公司总股本的 29.99%,转让总价款为 9.6亿元。折合每股10.57元,目前股价在8元左右。低于大股东收购价。截至目前,大股东还处于套住状态。

三、转型芯片成功,业绩增长即将爆发。

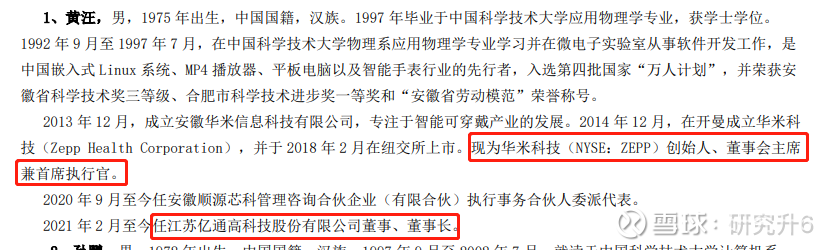

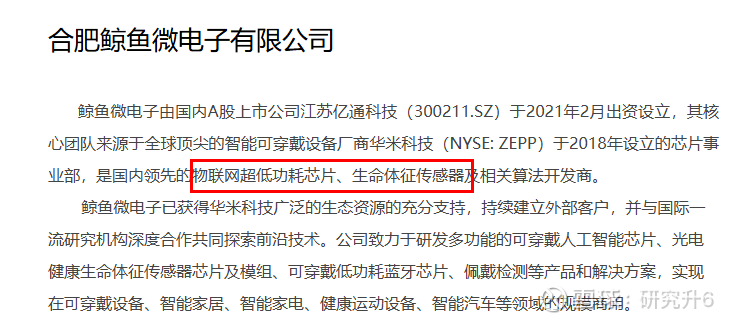

亿通的实控人为安徽顺源,其最终实控人为黄汪,黄汪为彻底的理工男,多年耕耘于软件开发,是移动穿戴设备的先行者。截至目前亿通以实现自主设计研发好几个型号芯片量产,其中在智能穿戴领域的芯片属于全球首款。

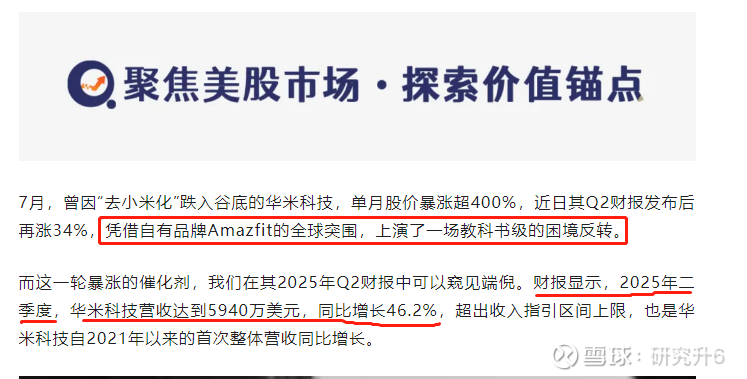

亿通芯片、智能穿戴的大客户为黄汪控制的另一上市公司华米科技,华米科技在纳斯达克上市,其主要生产智能穿戴设备及智能健康监测设备,早期为小米代工,自主产品销量有限,最近几年华米科技主动去小米化,实现自主品牌产品突破。今年以来,华米智能穿戴设备在欧美市场取得客户认可,销量大为增加,华米实现了自去小米化以来的第一次销量大增。受业绩持续向好,华米股价近期暴涨800%。

而华米的智能穿戴设备及健康监测设备传感器均为亿通子公司生产,亿通第一大客户为华米科技。华米与亿通为同一实控人控制的关联企业。随着华米的业绩反转,亿通的业绩反转必将在二季报拉开帷幕.我们在8月27日等待揭晓谜底。这一情况,在公司一季报中早有映射。用公司原话来说,“客户需求持续增加,预计全面可实现较高幅度增长”。

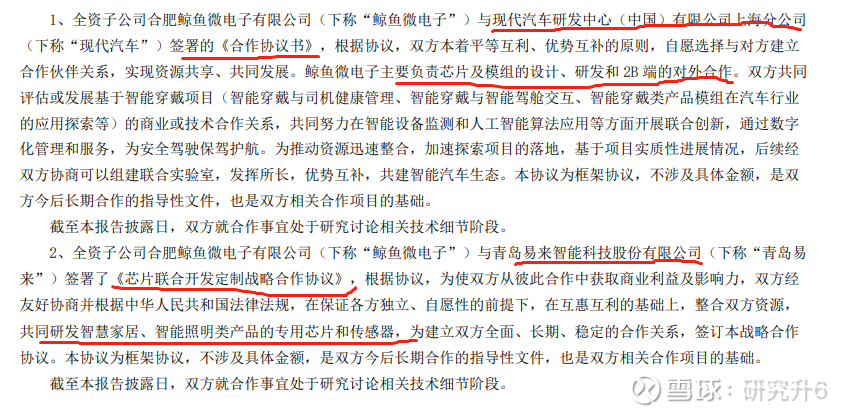

随着汽车智能化提高、自动驾驶技术突破以及新能源汽车销量增长,汽车产业为芯片技术的长足发展提供了广阔的空间。美国半导体产业协会(SIA)的最新数据显 示,2024 年 1 月全球半导体行业销售额总计 476 亿美元,较 2023 年 1 月的 413 亿美元增长 15.2%,。中商产业研究院在其《2024 年中国汽车电子行业市场前景预测 研究报告》中指出,2022 年中国汽车电子市场规模达 9783 亿元,同比增长 12%,预计 2024 年中国汽车电子市场规模将 进一步增长至 11585 亿元,国产汽车芯片发展迎来新机遇。尤其是近年来自动驾驶、车联网等技术创新层出不穷,生物 识别、人机交互技术成为新的需求增长点。基于在物联网芯片、生物识别、健康检测传感器等领域的技术积淀,公司在 汽车电子领域的发展空间将更为广阔。

公司与现代汽车研发中心合作,参与现代智能汽车芯片设计与研发。汽车及智能家居芯片的,后期新的增长点继续发力

放眼整个ST市场,有核心逻辑的均已大幅上涨,有的甚至翻好几倍,正股科技芯片股均已嗨皮了好久了,亿通这支假ST,名副其实的芯片股没有理由继续在低位趴着,价值回归是压不住的。$*ST亿通(SZ300211)$ $芯片ETF(SZ159995)$