中国核电2027年定量分析

小u梨_

· 北京

简单定量分析。(很久之前整理的旧资料,很久没更新了)

假设油价能高位维持一段时间,2027年沿海各省电价恢复到各省标杆电价。

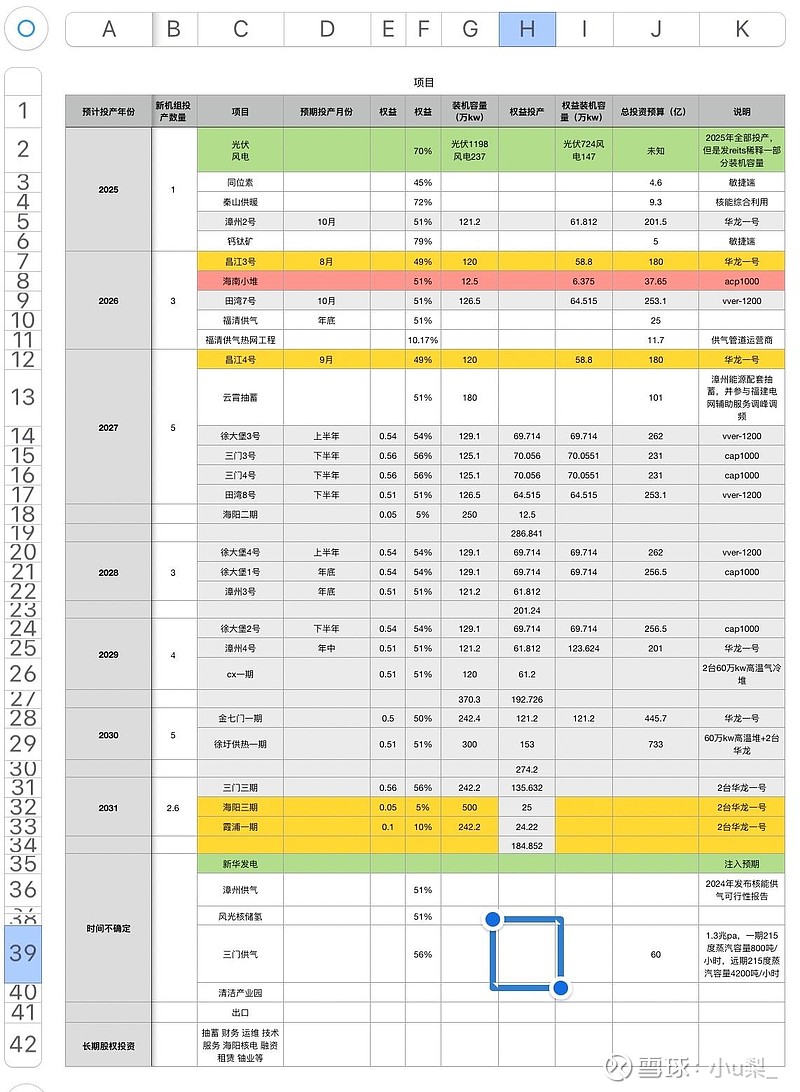

项目规划如图

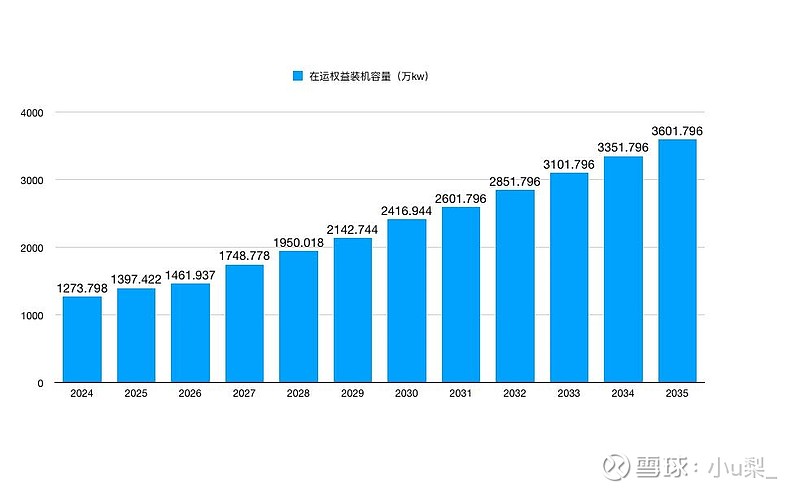

成长曲线如图

2027年权益装机容量1750万kw,年利用小时数7850h,厂用电量6%,2027年核电部分权益发电量1290亿度,核电度电净利润0.1元,归母净利润129亿。

假设天然铀成本翻倍,度电利润下滑1.5分,核电部分度电利润129*0.085=110亿,当然燃料成本上涨这么快难度是非常大的,具体看我以前的分析。

在建新能源装机都投产后,新能源装机容量4000万kw,利用小时数1300,发电量520亿度,权益发电量340亿度,度电净利润保守按4分/度,贡献归母净利润13.6亿。

所以2027年归母净利润大概123.6-142.6亿(考虑中途投产,这个利润预测偏高,满发要等2028年,但是我觉得机组投产后内在价值就提高了,所以按满发估值),前瞻pe是14.5-12.6pe,我心目中给的合理估值是18pe为中枢,按18pe测算,持有2年有24%-43%收益空间。

我计划择机将2支非洲扩张的股和1个管理层不好的股换到核电,大概5%仓位,对非洲有心理阴影了。

为什么是中核不是广核?

1.中核2026-2027年装机容量放量,广核要等2029年

2.我对中核有点个人情怀,很感激,对赚多少不怎么在乎,方向对就可以的。

风险也是显而易见的,如果中东战争结束了,美国控制中东油气,美国是希望油价下跌降低通胀的,进而可以降息,减缓美债压力。这样的话,能源价格就难说了,量增价跌或恒定,估值不是很便宜。