福耀玻璃年报笔记

小u梨_

· 北京

关注的指标

1.roe很优秀,25%多点。

2.分红2.1元,产能扩张期分红比例58.82%,现金流比较好,现价股息率3.5%

3.q4单季度收入做到125亿,历史新高。q4有合肥和福清产能转固,增加折旧成本,扣非利润同比增长18%表现比较好。

4.2026年资本开支预算77.3亿,不及预期,福清、安徽、美国新项目都已经投产了,难道2026年要去沙特建厂?

5.浮法玻璃营业成本只增长了1亿。

6.销量比产量低5百万平,跟2024年相当。

7.存货同比增长13.9%,以销定产的公司,存货增长说明公司订单充足。

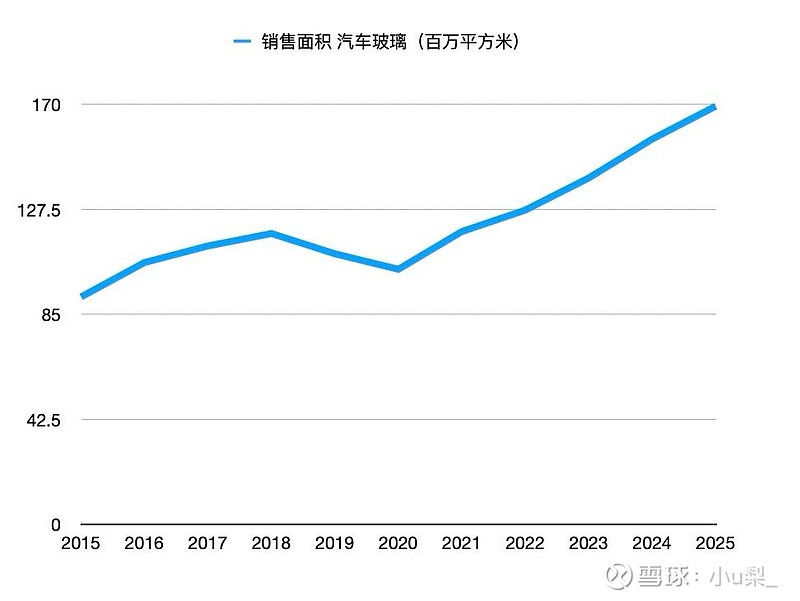

销量

销量是基本盘,销售面积为169.18百万平米,同比增长8.54%,预期内。

近11年销量增长曲线:

销售面积,只在yq期间出现负增长,表现很不错~

未来,产能逐年爬坡,达产后销售面积增长30%+

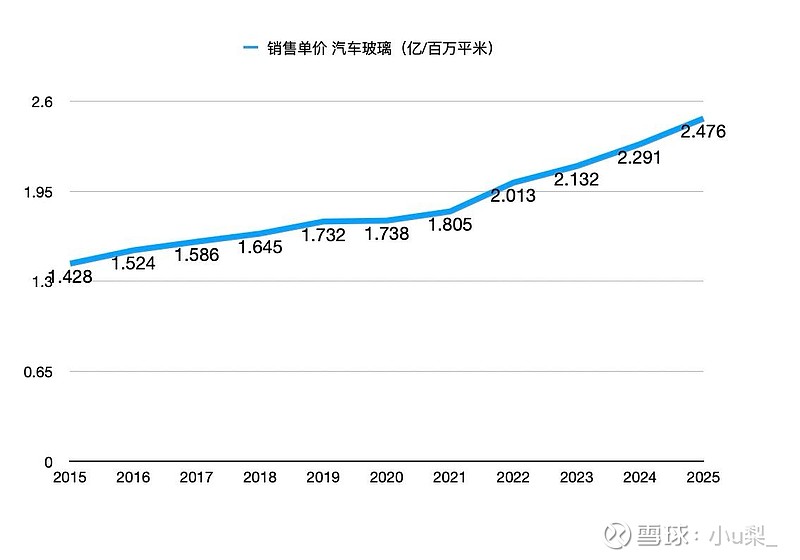

销售均价(ASP)

2.476亿/百万平,同比增长8.07%,这是我投资福耀玻璃的主要逻辑,汽车开始卷服务,汽车玻璃不断升级提高产品附加值,按管理层预期asp年7%复合增长,asp十年一倍,叠加产能提升后逐年爬坡,营收大概能做到1200亿,还有铝饰件第二增长曲线。

所以大家总觉得福耀玻璃市场空间到顶了但是业绩持续增长的原因在这里,单车汽车玻璃价值在提高~

近11年asp增长曲线:

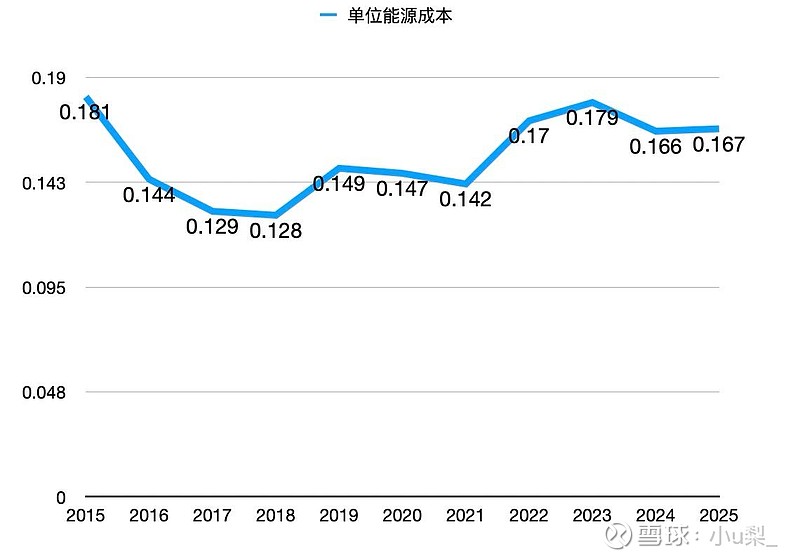

单位能源成本

基本稳定。

风险

只要全球汽车销量稳定福耀业绩就能持续增长。国内汽车行业比较重要,今年受到新能源补贴退补影响,透支了部分消费,q1汽车销量高个位数百分比下滑。

我觉得我还是挺在意一年内的风险的,回调不敢加仓,我喜欢用仓位控制风险,目前福耀仓位是高个位数占比。

ps:以上是个人关注的点,不构成投资建议,也不做二极管,不管怎么说福耀的asp空间还是很大的,这里面机会很大,什么时候介入就看个人能力了,祝大家发财~