深度系列3—微软(MSFT) &谷歌(GOOGL) Part1,万字推算Capex对利润影响多大?绝算不上大泡沫,但当下估值贵

兄弟们好起来了,蹭上老巴和Michael Burry的热度了。不知道现在算蹭上了还是热度过了。

介绍一下本系列:我人菜,就先从资料多、“好公司共识”强的开始看,先从谷歌、微软开始,这些公司都是中登公司了,业务复杂全部细看完工程庞大,况且很多东西大家在这20多年都研究的很清楚了,有大量资料,这个系列就直接以“问题”的形式进行,每一个Part都会回答一个“当下投资最需要回答的关键问题”。

本期问题聚焦最近热烈讨论的“AI泡沫”、“折旧”。

算数最重要的是假设合理,开源出来的最大意义就在于希望兄弟们多提出这里边的错误,共同探讨出一个相对合理的数字(我先承认文章里肯定有疏漏)。兄弟们欢迎留下评论和见解,构成一个更完整的开源体验,你们的评论和见解也是内容的一部分。另外我对谷歌的了解比微软更多些,有滑稽错误轻喷。

声明完成,关注点起,转评赞三连,启程雷德蒙德&山景城![]() 。Good Luck, Have Fun

。Good Luck, Have Fun

——————————————————分界线——————————————————

先说核心结论:

1.按照当前的Capex节奏持续下去,如果AI没有增量收益,那未来4年的谷歌和微软净利润CAGR会在低个位数水平(4%-6%),所以如果你是AI是垃圾派,这里已经有结论了

2.但在我的假设下,毛估估未来4年的AI带来增量利润抵消大部分增量折旧(60%-90%),可能大一点可能小一点,这种情况下两家公司未来4年的净利润CAGR在10-13%左右,相当于拖累1-3个百分点的净利润增速CAGR,整体来说我认为我的假设肯定不算保守,但也不是特别激进(如果硬要我说,我觉得还可以更保守一点给到更充足的估值安全)

3.也就是说,我认为两家公司大量的AI Capex不会大幅损害其基础盈利能力的同时,每人手里多了一张AI门票/彩票(且暂时还没刮到“谢”字)

4.往大了说,两家大厂大概率不会掉块肉,但你用到了ChatGPT和Gemini,英伟达赚到了实实在在的银子,大家都有光明的未来。这何尝不是一种AI有用的证明呢

5.两者对应【明年的PE】都是30X左右,我的机会成本角度觉得贵了,你们看你们的机会成本,随意![]()

——————————————————分界线——————————————————

思路:文章有点长,了解一下不同章节的逻辑链帮你更好理解后边的数字推演

章节1:知道现在的基本事实如何

章节2:假设AI的增量收益不存在,现在的Capex会对未来的折旧有多大的影响?(相当于最坏的情况下会如何,Capex带来的折旧已成事实,未来100%会体现在财报上)

章节3:那么对于两家公司来说,有哪些AI能抵消这些额外的折旧,能够实现“Break even”吗

——————————————————分界线——————————————————

章节1:关于Capex、折旧的事实

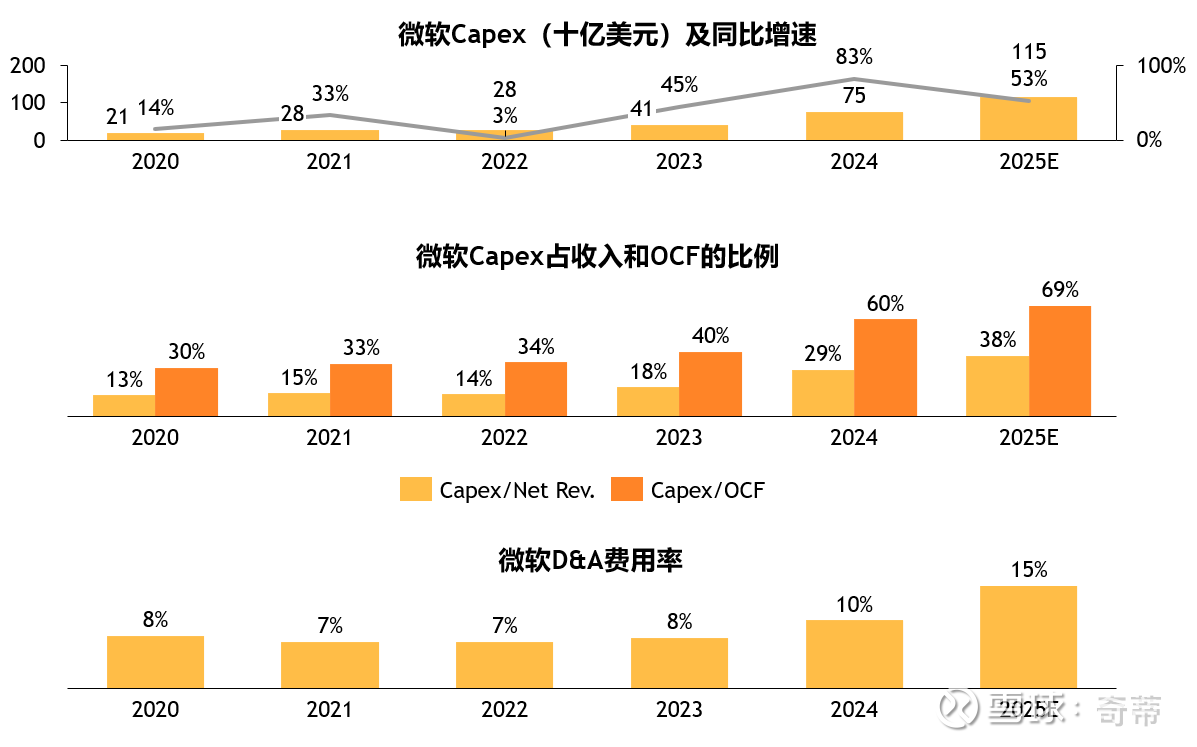

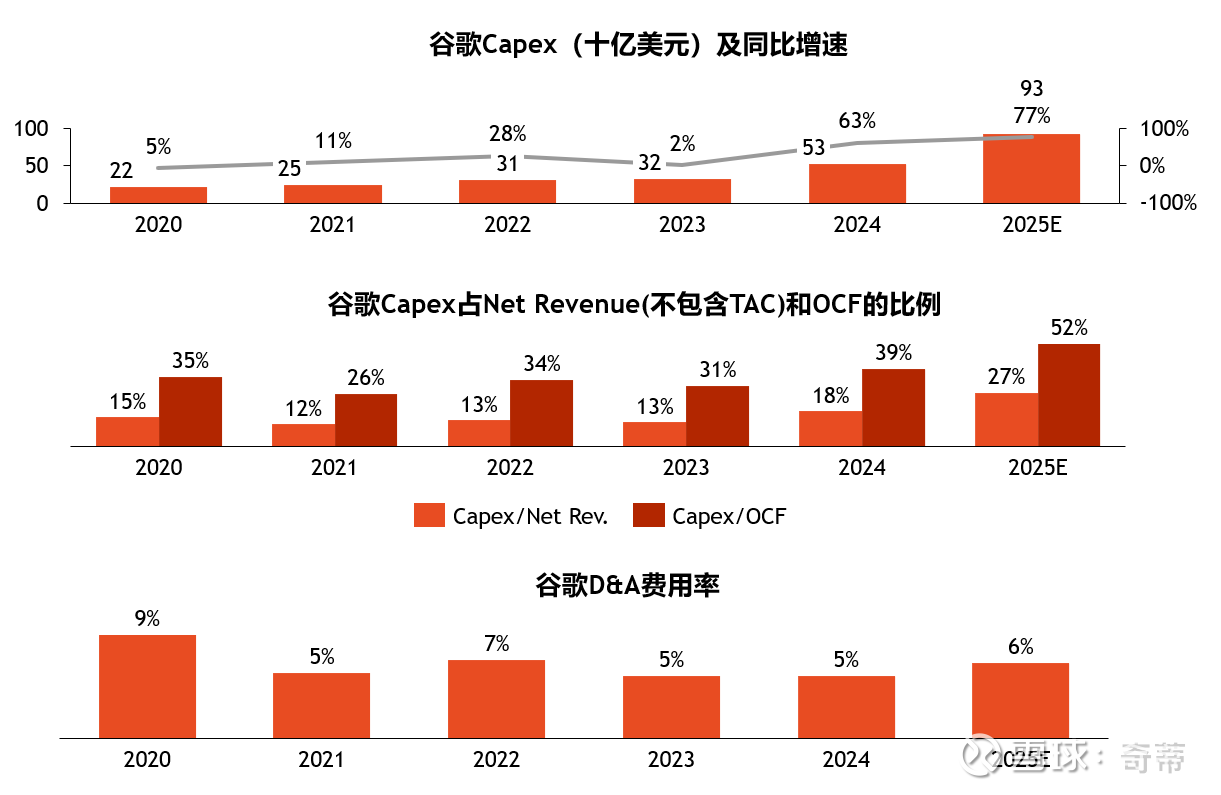

一、先看看这两家现在Capex、折旧是什么水平——

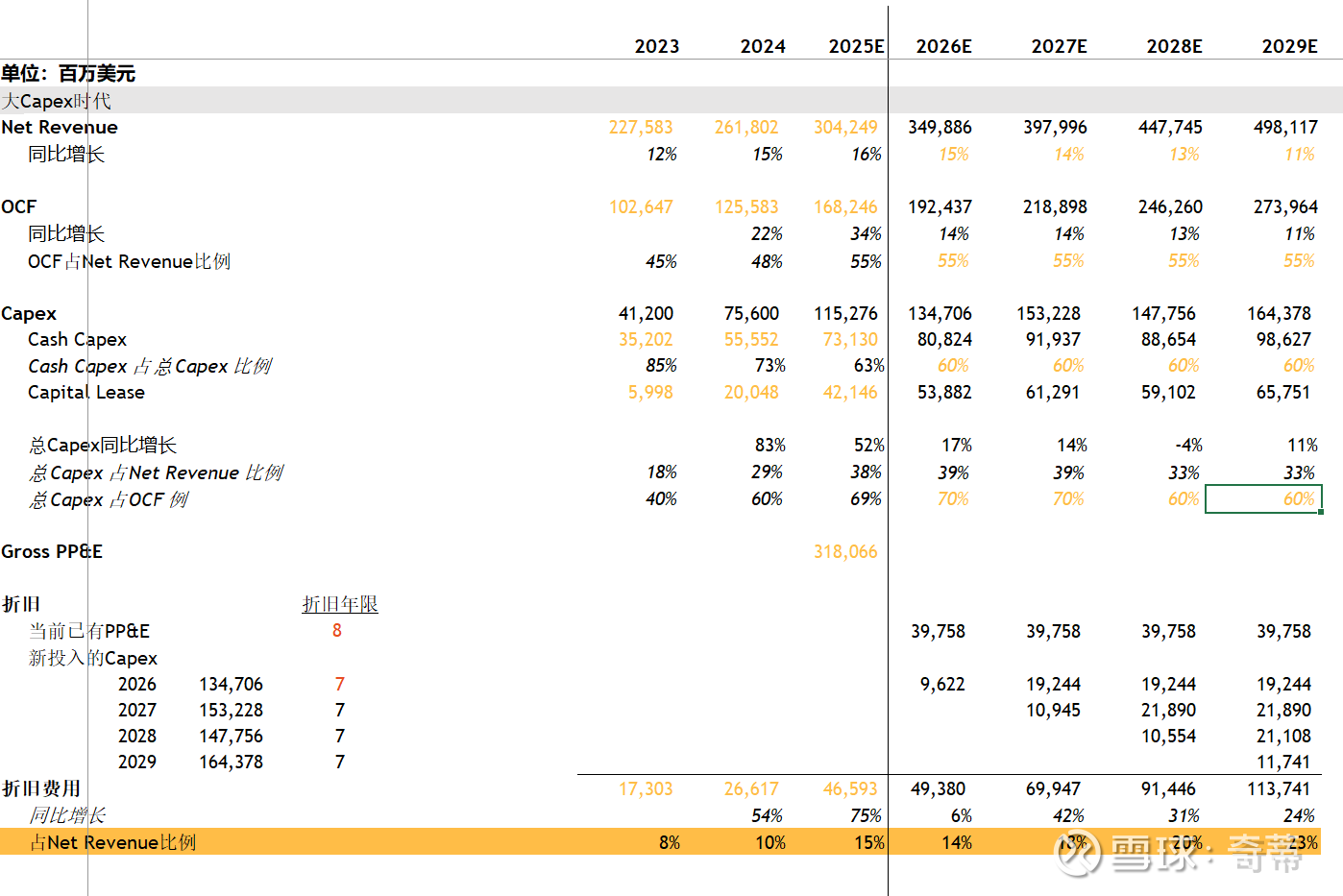

微软:2025年Capex/OCF 69%,相比过去几年的30%左右有显著提升,D&A费用率逐步开始体现,2025预计在15%;

谷歌:2025年Capex/OCF 52%,相比过去几年的30%有显著提升,但D&A费用率尚未体现,在6%左右;

具体来看:

1.Capex:3家大厂从2024年开始都在狠狠地拉,从ChatGPT出世前的每年200-300亿水平直接拉到每年900-1200亿水平,而其中2025年预计谷歌和AWS都会继续同比增加60%-80%的Capex,而微软投入的激进程度在下降但也有50%同比增加,且绝对值最大,超过1000亿美元(微软激进程度下降具体原因请参考之前分享过的一篇Satya访谈,很有货,简而言之他们想保持物理设施和模型供应商的灵活性,网页链接{11.12 Dwarkesh Podcast微软CEO Satya 访谈})

2.折旧:整体尚未完全体现过去2年的巨额Capex,谷歌的要低一点在个位数,微软和AWS在中双位数

微软:

谷歌:

3.折旧政策:这里不多BB了,看一下事实,我觉得各家的折旧政策基本上是“合理”的;英伟达解释过(26Q3 Earnings Call: Thanks to CUDA, the A100 GPUs we shipped six years ago are still running at full utilization today),微软的CFO Amy也解释过,且去看3大云官网的确能用到A100(2020年的产品),根据调研也真的有大公司用A100在搞一些AI应用

——————————————————分界线——————————————————

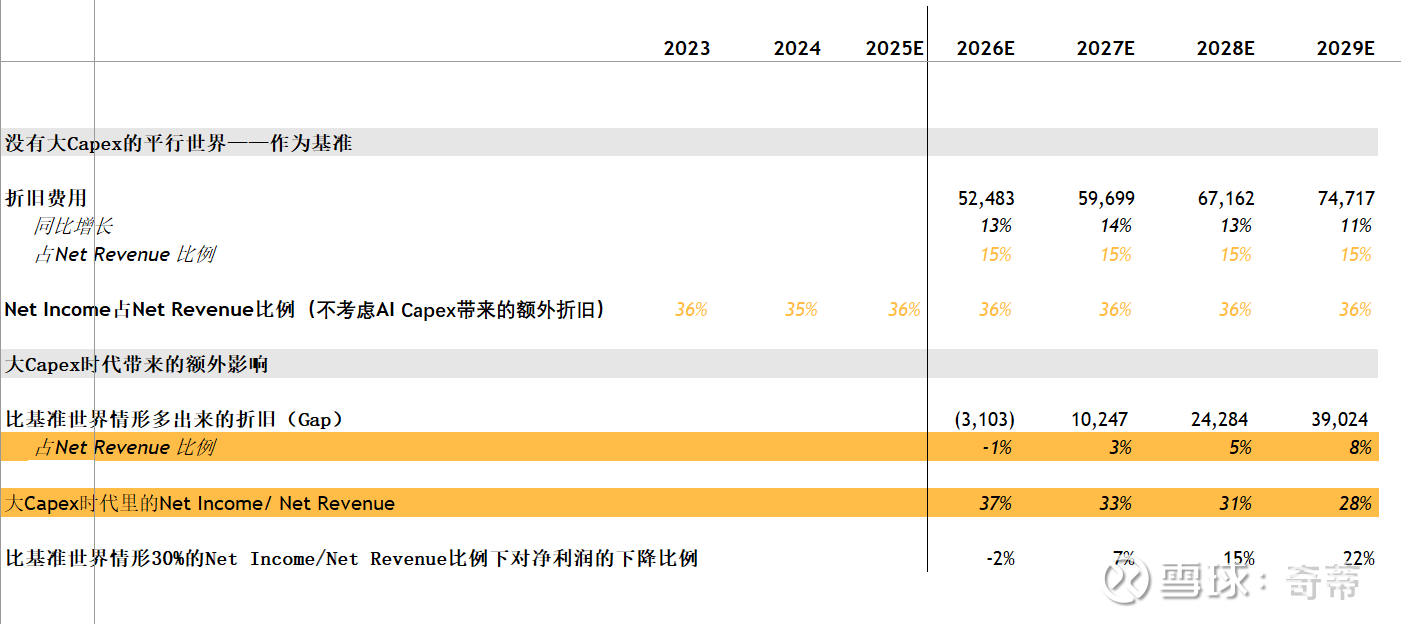

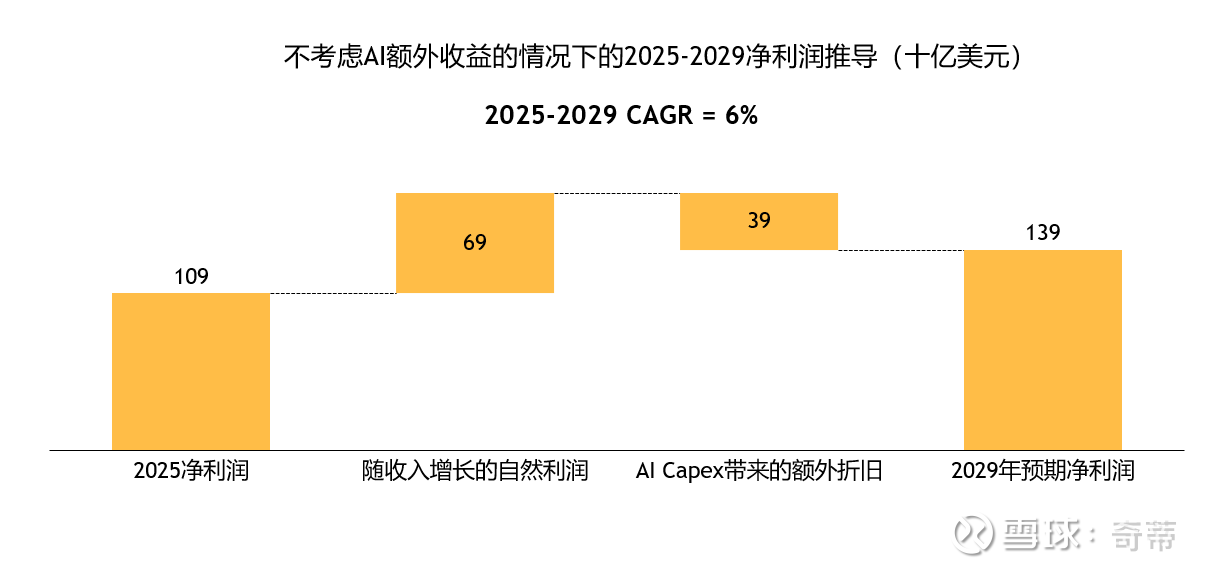

章节2:关于Capex产生的折旧对未来财报产生的影响——先上结论,如果AI不产生相对于2025年现状而言的额外收益,到2029年的净利润会因为折旧增速明显下滑,2025年-2029年净利润CAGR只有4%-6%

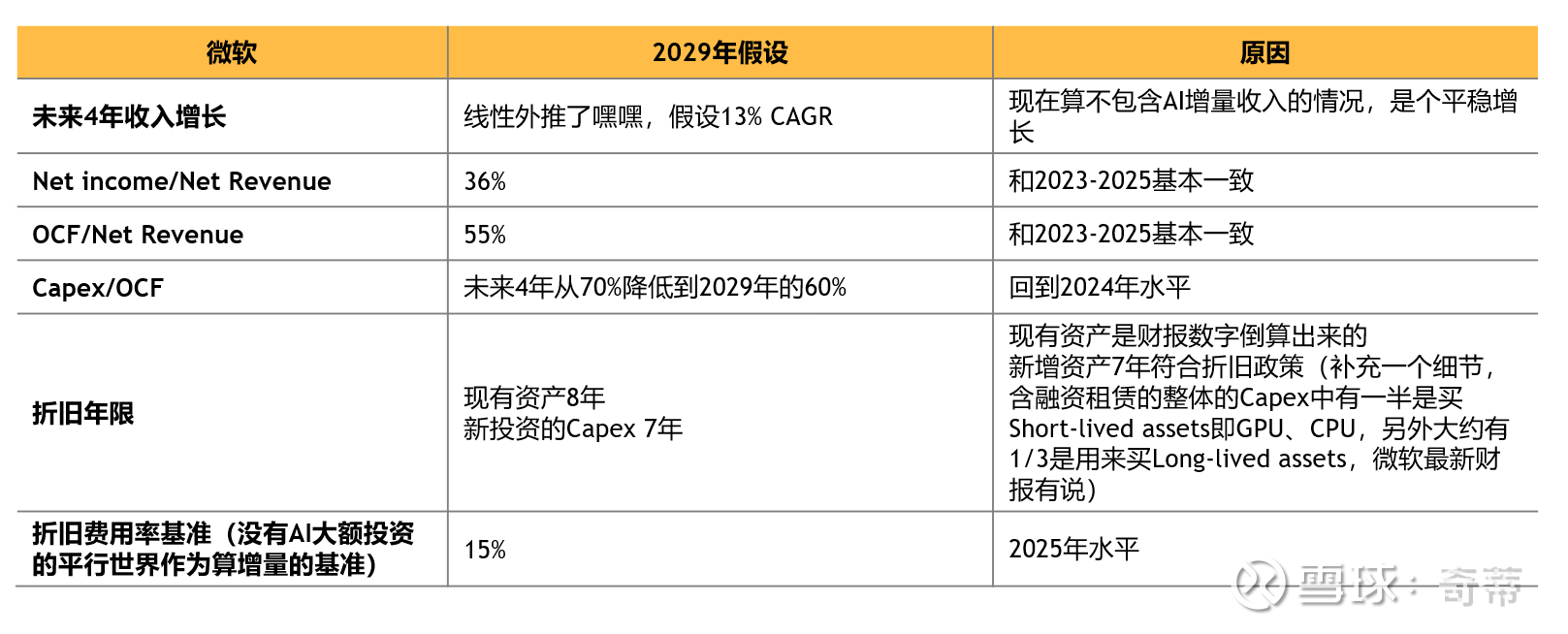

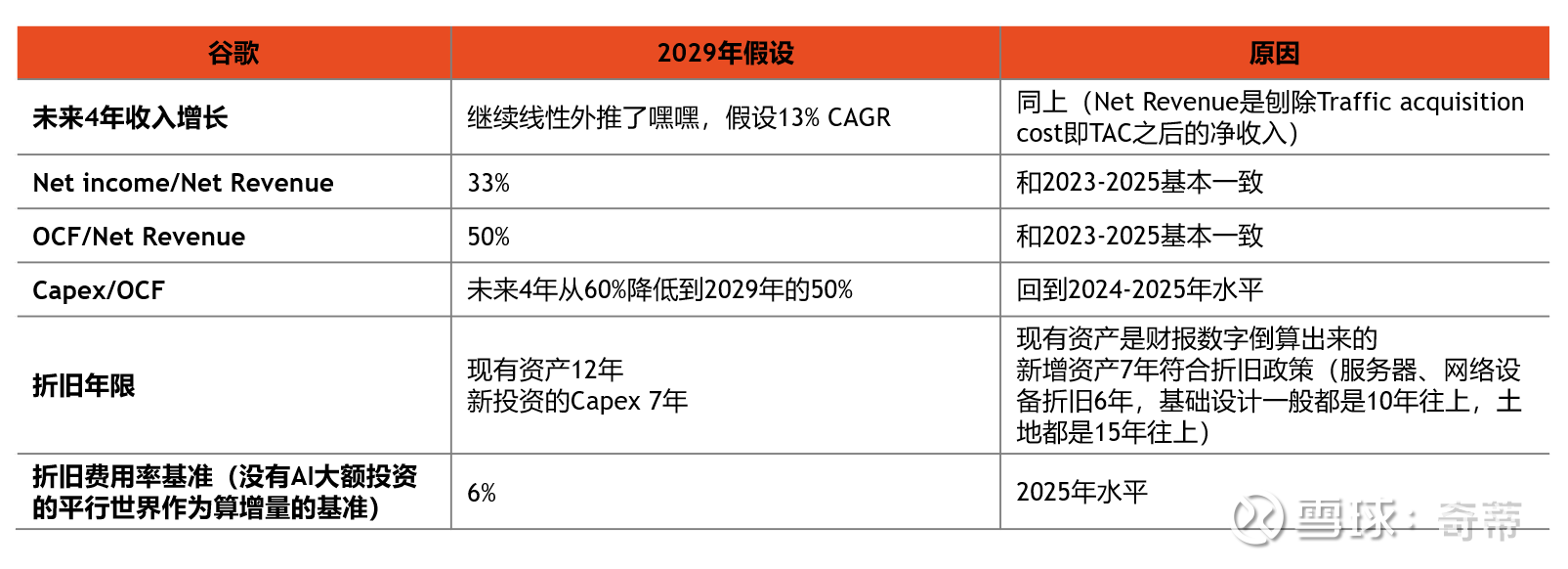

一、先看假设,之后上结果(大部分是【毛估估】,主要看【大概】,要是觉得假设有大偏差请在讨论中提出,可以探讨后更正,后同)

微软:

二、结果——直接上图!

微软:

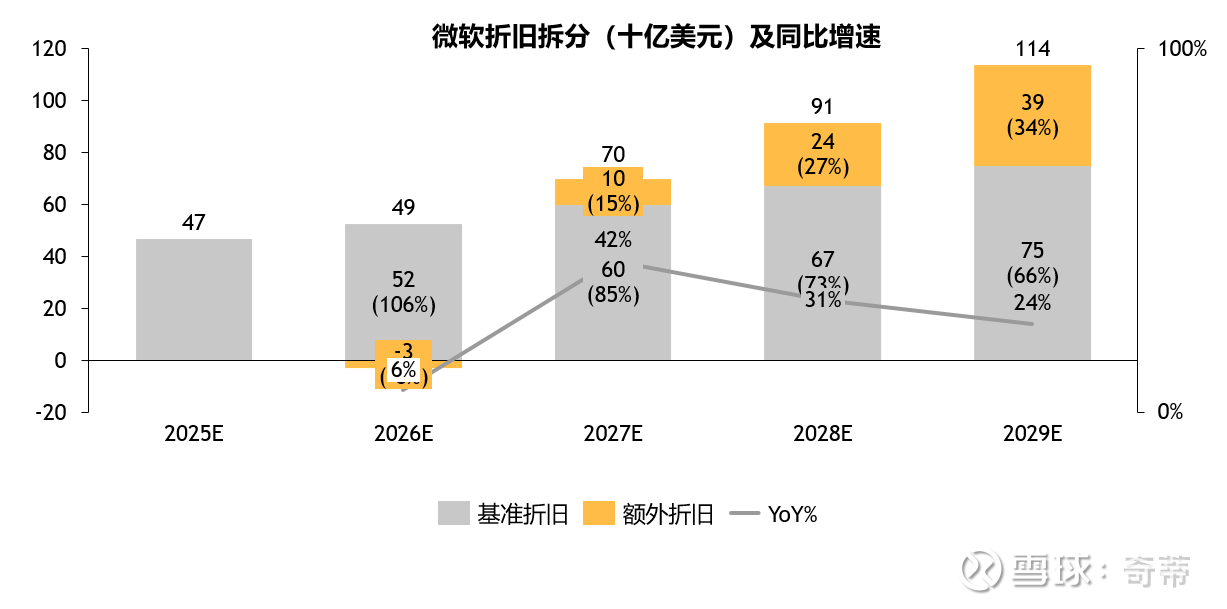

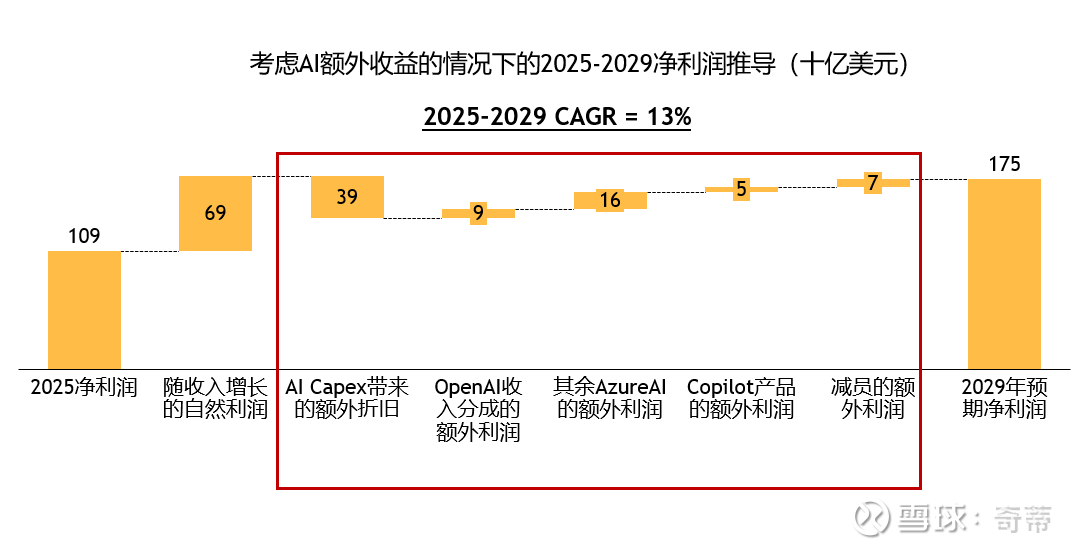

先说结论,在【不考虑AI带来额外增益】的情形下,到2029年有1140亿总折旧,其中AI Capex带来的额外折旧390亿,额外折旧占Revenue的8%,对应的净利润率会从36%受拖累到28%(尽管随着AI投资加大微软选择用更高的融资租赁完成Capex,已经占了今年所有Capex的40%,但尽管会计上不同,但“本质”都是折旧这里需要算进去,并且这里不涉及重复计算,因为之前融资租赁的Capex在正常情况下比例在<20%)

意味着什么呢?翻译翻译就是如果AI没有增量收益,而只考虑折旧,微软未来4年净利润的CAGR只有6%

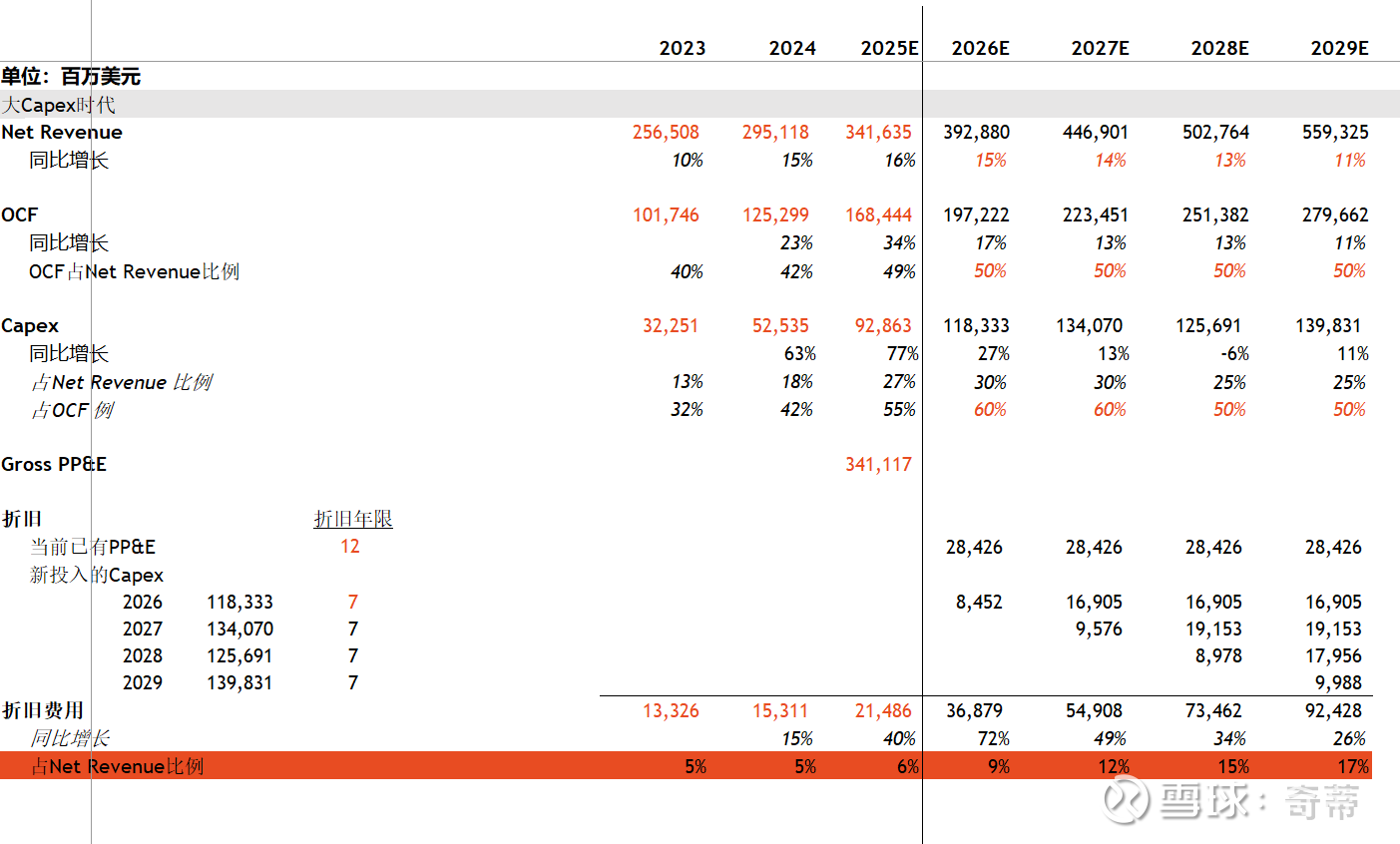

谷歌:

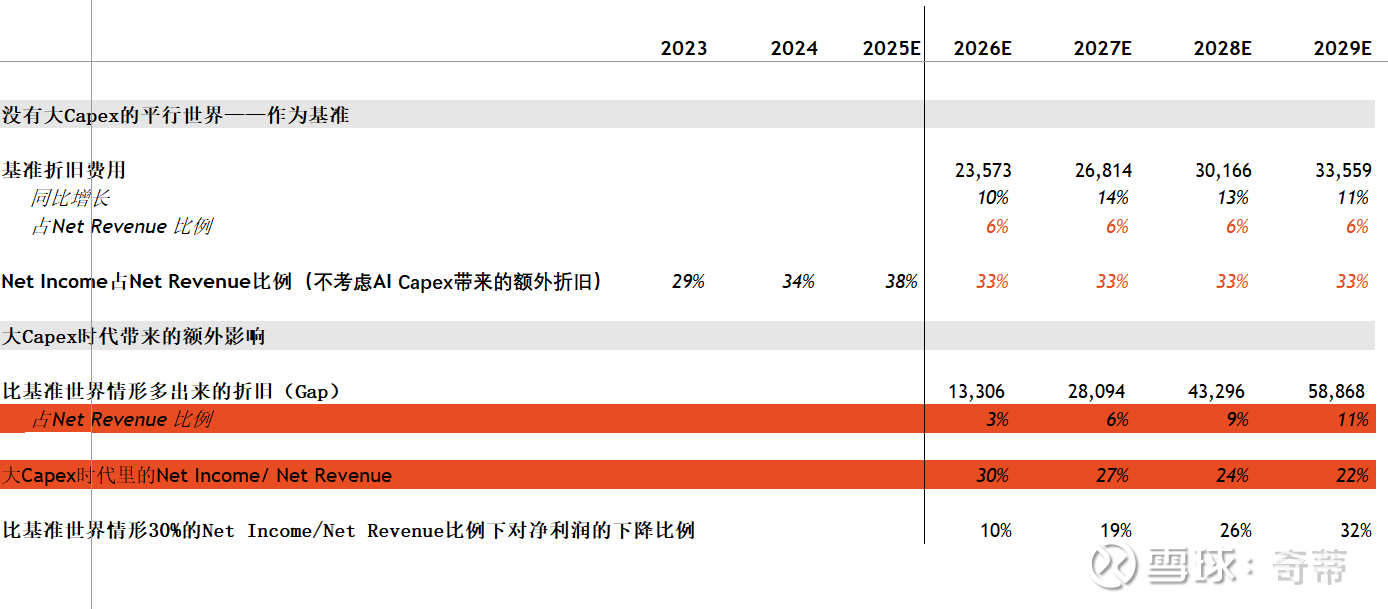

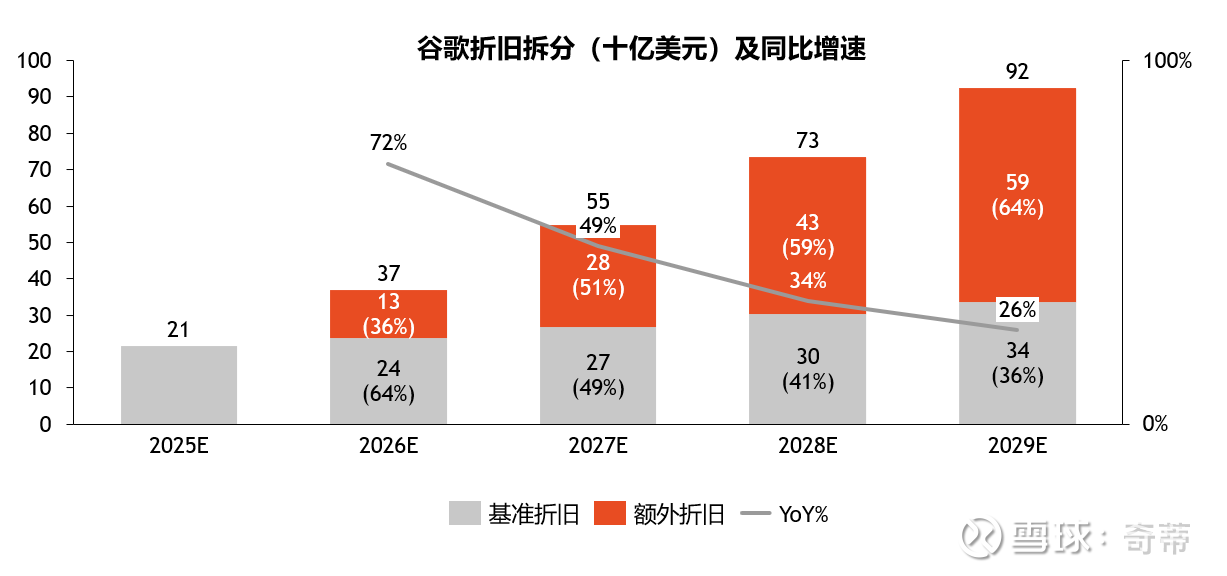

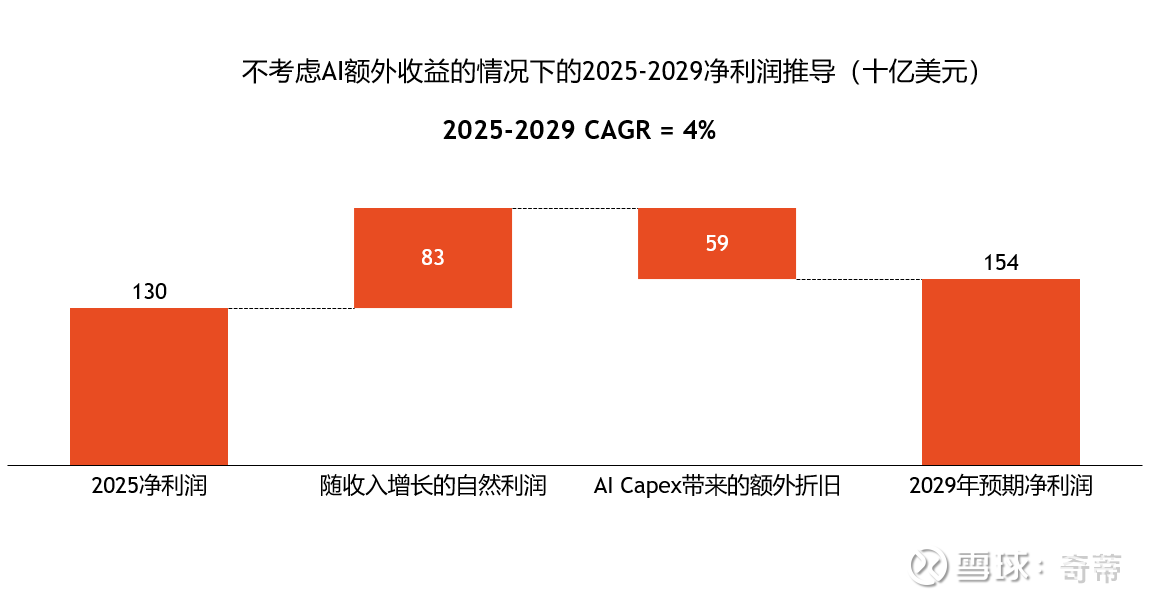

在【不考虑AI带来额外增益】的情形下,在2027年AI投入的增量折旧会超过原本维持业务所需要的基准折旧,到2029年总折旧920亿,其中额外折旧590亿(因为我对AI Capex一视同仁,折旧年限偏严格),额外折旧占Net Revenue的11%,对应的如果以谷歌常态的基准Net Income/Net Revenue作为利润率,则会从2025年的33%,降低到2029年的22%

意味着如果AI没有增量收益,而只考虑折旧,谷歌未来4年净利润的CAGR只有4%

——————————————————分界线——————————————————

章节3:AI收益能多大程度上抵消折旧带来的利润侵蚀——取决于你的假设,我的假设里能做到“抵消大部分”额外折旧带来的影响,但依然会对净利润形成一定侵蚀;在考虑AI增量收益的情况下,微软和谷歌未来4年的净利润CAGR能维持在13%和10%

一、思路:在已经知道2029年两家公司分别会多出390亿和590亿的额外折旧的前提下,先来确定思路看怎么赚回来,无非是1.收入增加和2.成本减少。现在看看两家公司手里有什么牌

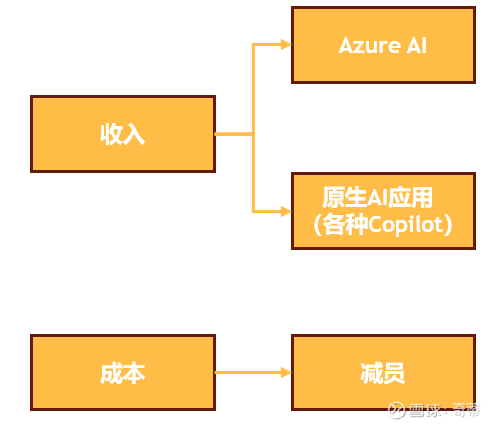

微软:1.收入端Azure AI和原生AI应用,前者包含了微软自己卖的AI服务和OpenAI的收入分成;后者就是M365 Copilot、Github Copilot这些微软推出的Copilot应用;2.而成本端主要体现在生产力提升后需要更少的员工

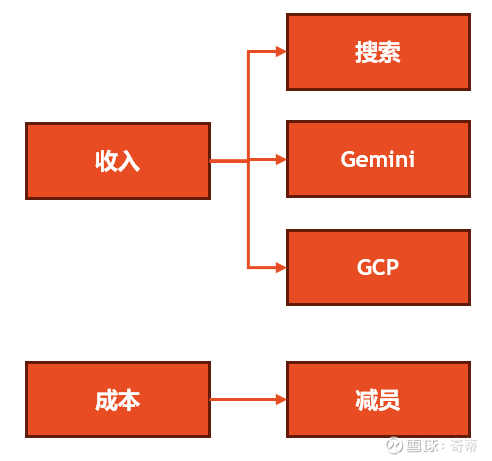

谷歌:1.收入端的手段看起来是更多的,有对标ChatGPT的Gemini,能在搜索里增强变现,还有GCP云服务(GCP中包含Workspace等SaaS);2.成本方面大家都是减员

二、一口气看完微软:

1.来看看收入增加:公式是 AI增量收益=增量收入*【不包含折旧(exclude D&A)的利润率】,因为在章节2中没算收入的增量,但把折旧增量已经都提前算进去了。所以之后的利润率我就不再强调是不包含折旧的啦

1.1Azure AI的现状

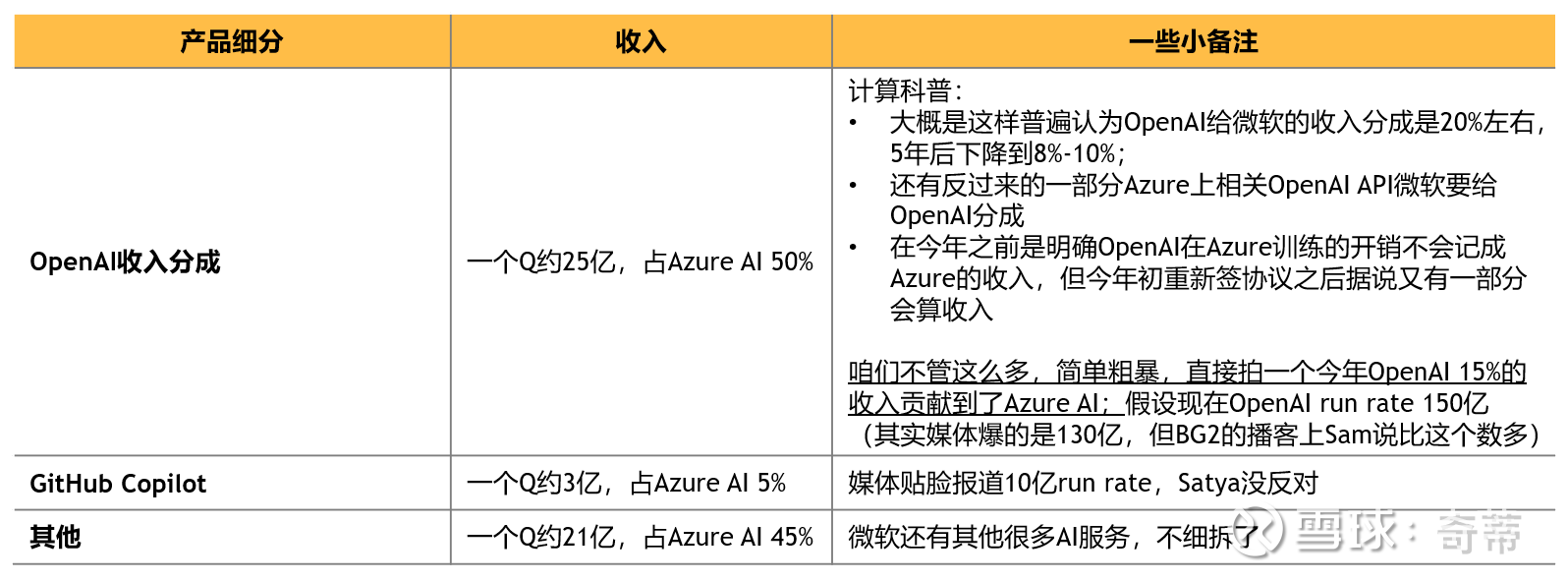

Azure AI收入:当前Azure AI的季度收入为50亿美元,占整个Azure的21%,并且占比在1年前只有12%,妥妥的增长极

问题是这个收入很难有人说清楚里边到底有啥(这里公司几乎不披露),简单分成这么几部分,附上我的估算:

Azure AI利润率:

1.2再看Copilot的现状:以M365 Copilot为主,记住几个关键数字就好:

1.3开始计算:算到这一步,就是是到了“拼”的时候了,可以根据上面的数据去做合理的假设,看看能不能拼出来比额外折旧更多的利润,你可以使用极限法等等方法,在你的Excel上按按计算器![]() 这里就是体现个性化的地方了

这里就是体现个性化的地方了

这里说一种我觉得可能的测算,并告诉你这意味着什么,当然,这种测算主要是为了“找感觉”并判断是否符合常识。【整体来说,我认为我的假设不算“保守”,但也不是特别激进】

收入带来的增量利润:

2.再看成本减少带来的利润:

3.来个汇总的增量利润和占比

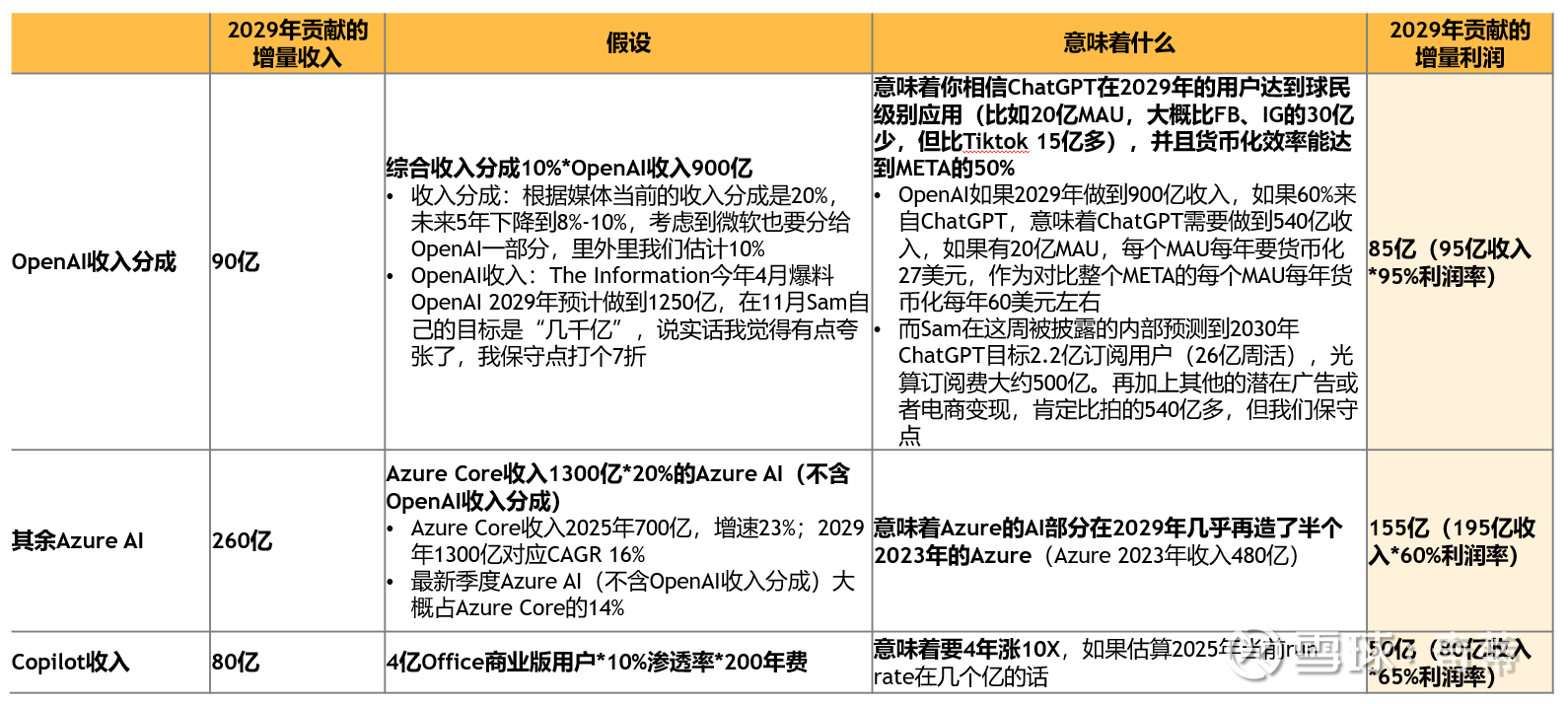

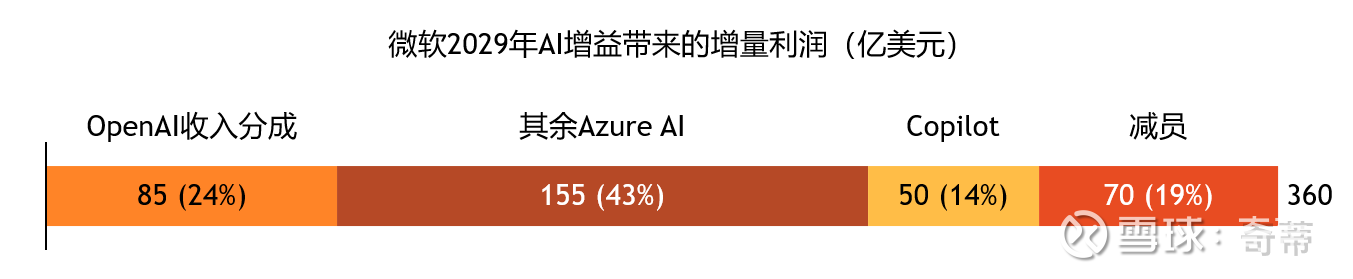

4.来个最终汇总,在“奇蒂”Case下微软的未来4年利润大概会长什么样,AI带来的各种增量利润几乎抵消折旧(360亿vs.390亿),净利润未来4年CAGR能维持在13%

二、一口气看完谷歌:

1.来看看收入增加:同样公式是 AI增量收益=增量收入*不包含折旧(exclude D&A)的利润率,因为在章节2中没算收入的增量,但把折旧增量已经都提前算进去了

现状:

开始计算:和微软一样,各位可以按照你想的假设来按计算器拼这3者的比例和未来预测,甚至去跑不一样的三者动态敏感性测试。依然给一个我拍脑袋的,同样,【我认为我的假设不算“保守”,但也不是特别激进】

2.再看成本减少带来的利润:

3.来个汇总的增量利润和占比

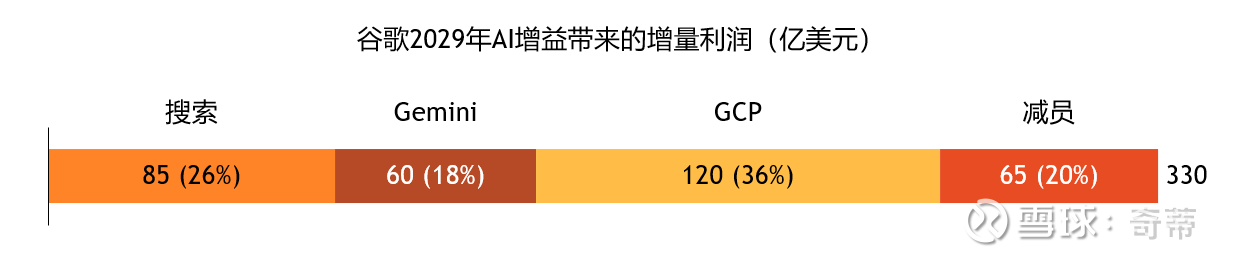

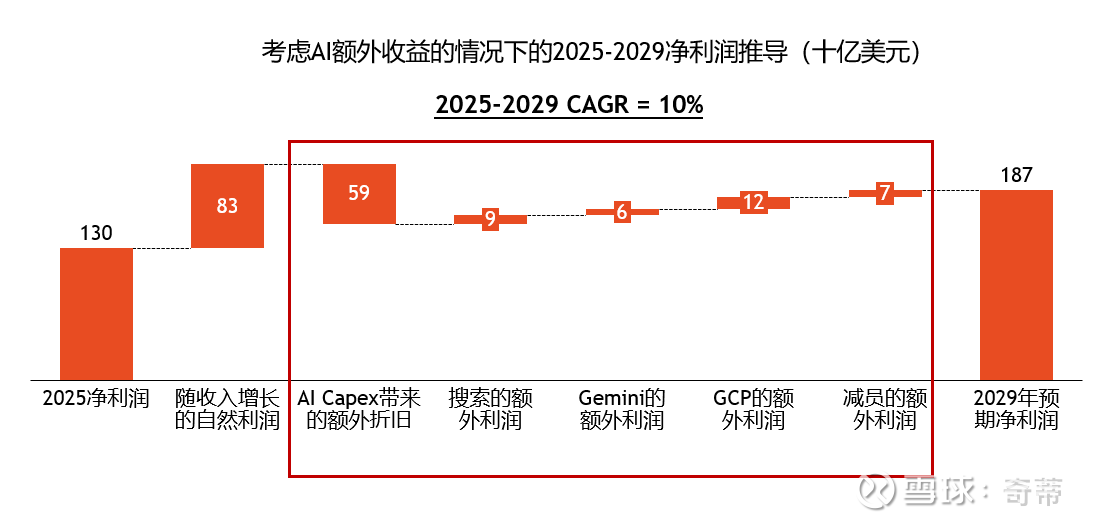

4.来个最终汇总,在“奇蒂”Case下谷歌的未来4年利润大概会长什么样,带来的收益不能完全抵消AI Capex的额外折旧(330亿vs.590亿),净利润未来4年CAGR能做到10%。这里的核心假设其实是GCP和Gemini,这两者对测算影响很大。比如前者的TPU到底带来多大优势?后者未来几年能实现什么货币化空间和利润率水平?现在都还有点看不清,辩论空间很大,但我都不算是很专家,先暂时这么说

结语:

整个测算可能/一定存在的问题:

1.对云业务的假设不科学:当前对所有云的假设是按照当下的盈利水平,但投了很多如果供需过剩可能对利润本身有影响(这里对云还不是特别懂)

2.也许广告效率碰到天花板,实际4年之后就提升有限了:提升现在的确可以看到,但不确定是不是有天花板(比如时长增长肯定有天花板),甚至我觉得没有AI,算法的更新也会提升广告效率,META是怎么确定口径的呢,我不是很懂,但确定的是META用GPU做推荐是肯定产生了ROI的。今天看海外独角兽的文章,文章里说“最近几个季度,Meta 和腾讯的广告收入增长较快,约在 20% 左右,而字节的广告增长却只维持在个位数。有观点猜测,Meta 和腾讯这两家公司此前在推荐算法方面与字节存在差距,在引入大模型相关技术后,可能补齐了短板,从而带来广告效果的明显改善。相比之下,字节已将推荐算法的潜力挖掘得较为充分,因此在这一轮大模型技术迭代中,边际提升可能相对有限”

3.还有一些漏掉的AI收益测算:例如谷歌里Youtube等广告效率也会提升,但因为各种原因没有穷尽,只是算了一个“大概”