探讨系列1—ChatGPT和Gemini、以及搜索的商业模式思考

探讨系列打算写一些平常想到的问题,特点是这些问题往往要么是很难有一个明确的答案,要么就是我对回答这个问题需要掌握的知识还不充足,所以只能先停留在“想”的层面。

分享的目的主要是为了让更懂得人可以指出基础事实错误、指出逻辑错误、补充信息,达到更好的“思维实验”的效果。

所以整个系列中我写的内容都是我初步的思路和收集到的信息,而绝非“100%正确”。

主题:这次想记录一下对ChatGPT和Gemini的模式,对搜索商业模式的一些思考。

这件事的契机是有个朋友和我说看到一份调研,在Retail领域的广告商投Google搜索的预期ROAS是3X(即33%的实际GMV take rate)(另外Google在2020年的Text Ads占80%,Product Lting 20%),我听到还是很惊讶的,而且最近OpenAI也开启了所谓Agentic Shopping业务,可能初期Take rate很低吧,估计几个点。两个数字差异挺明显的,让我突然想思考一下行业最后的格局。接下来写到哪里算哪里。Good luck, have fun!

一、ChatGPT这类的叫Chatbot也好、叫AI搜索也好,的确对传统搜索是有影响的,但同时也创造出了更多的增量,搜索行为更加碎片化了(这部分有时间会写一篇深度)

二、传统搜索模式的护城河是什么?我粗浅认为分两部分

1.搜索本身:越多人用越好用,用户搜索、点击、停留时间,都能优化算法,让算法搞懂 什么是好的和相关的

2.商业化运转:谷歌广告算法公式:LTV=bid×pCTR-β,其中bid是广告商出价、pCTR为预测点击率、β是盲区系数用来近似估计用户未来和广告互动的情况。LTV高的广告中标,这个公式牛在同时满足3方的激励机制:广告主(如果提供内容最相关,可以用更低价拍到)、谷歌(LTV最大)、用户(就算是广告也是最相关的广告),最后达成的结果是之前在Lex访谈劈柴的时候Lex说的“谷歌广告也好看”(但我仔细想了一下,其实大部分广告产品理论上是不是都这样,这么一说好像也不是很牛)

放几个我喜欢的证据,从谷歌反垄断案的法律意见书中的真实的料:

l 微软在2015-2016尝试让Bing取代Google成为Safari的默认搜索引擎,但失败了,苹果觉得Bing技术不够好,即使在100%的分成收入条件下,商业化效率也低于谷歌,谷歌内部测算Bing至少要给122%才能在商业上和谷歌的34%分成打平

l Mozilla测算过把默认搜索引擎改为Bing,这部分用户预计2周后只有50%的搜索量留存,并且最终会造成7%的搜索量下降和13%的广告点击下降

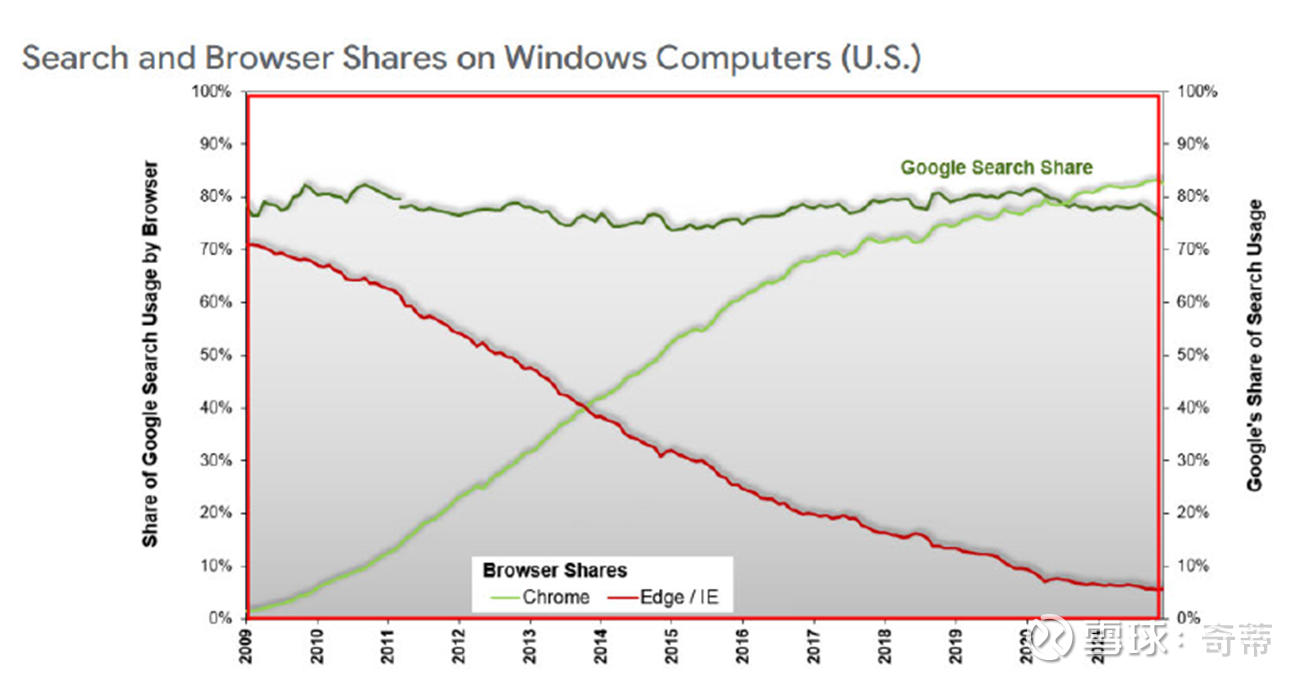

最后来一张法律意见书里的“稳稳的幸福”。80%份额没掉过。更不用说一条搜索贡献4美分收入,赚将近3美分的利润机器了(25年Q1财报披露搜索量5万亿,2024年全年搜索收入2000亿)

三、那ChatGPT这类产品呢?

这类产品有点让我摸不清头脑,因为从用的角度看起来并不符合越多人用越好用的特点,比如

1.我在用ChatGPT的时候不会去点击任何东西,我有点不清楚他们怎么知道我对答案满意还是不满意

2.即使他们给了我链接,我好像也不会点

从技术角度目前看起来好像也没有能造成飞轮之类的我们“古典”上认为的护城河的关系:

1.比如ChatGPT或者说Chatbot最后也是某种“搜索”再总结,“搜”这件事是免不掉的,比如ChatGPT是用Bing搜的,Gemini必然用Google搜,但这两种搜索引擎的差距从用户视角看是感受不出来的(看看ChatGPT咣咣涨的MAU,过段快要赶上Tiktok了)

2.反馈数据理论上对post training有帮助,强化学习,比如Coding这种场景,但Anthropic Coding这么厉害但其他公司追上来能力好像也很快

3.理论上Google这么多大App,会更懂用户能个性化一点,但也没感受到,数据上也不支持

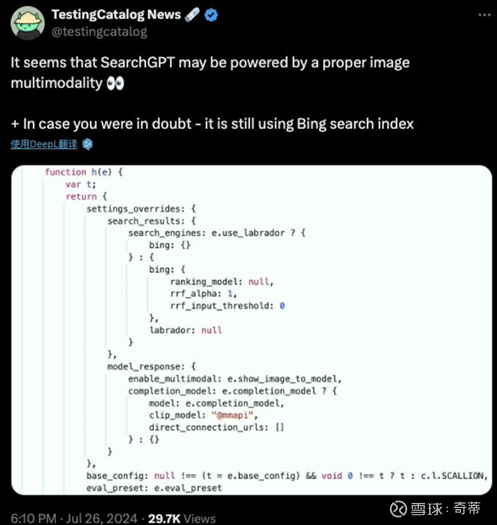

附图一张:2024年的时候SearchGPT被发现代码里用Bing进行搜索

所以也许这个市场并非一家通吃?不过业务未来就具体一个人来说,也许会符合这个特点(用的越多模型越懂你,但也许需要解决记忆问题)

四、行业价值分野——如果不像传统搜索一样赢家通吃存在竞争,会对整个环节(信息、商品的匹配)价值会产生破坏吗

如果最终真的都取代了搜索,咱就说没有搜索了只有ChatGPT和Gemini(能不能另说)

我觉得利润或者说超额利润取决于两方面原因:1.竞争,2.实际交付的价值

1.竞争:

也许行业通吃并不意味着“价值毁灭”,超额利润取决于竞争和格局,也取决于本身的商业模式,毕竟这种东西光算力和投资的门槛就很高了。因为看起来云的格局就是5:3:2,最新的Q OPM% AWS 34% 、Azure(intelligent cloud ) 43%、GCP 24%;再来一个更常见的,都说中国电商竞争很卷,但我觉得这几家电商都算赚的很不错了

最后会竞争加剧吃掉这一环的利润(也意味着把价值让给了商家、消费者)?感觉综合商业模式(其中成本是另一个方面,有机会也出一片深度)、竞争格局(目前看就2家)、美国的企业环境,感觉不像这种情况。我觉得有可能是两家都会不错

2.价值

传统搜索牛就牛在1.客户是“高意图”,2.搜索的商业模式又让信息匹配效率变得极度精准。所以谷歌才是赚钱机器。ChatGPT类的产品能在信息匹配、商品匹配上做的更准吗?这才能回答Google在零售客户做到30% take rate,会Agentic Shopping能做到多少?我还看不太清楚,起码现在这产品和能力肯定还差点意思的

五、结语:目前还看不太清,也还不着急,这些产品也才刚开始准备货币化的尝试,能看到Simo加入OpenAI、能看到上线的Agentic Shopping,让子弹再飞飞飞一会,好在是这个估值情况下没有着急下判断的压力,可以多观察观察。