深度系列4—小马智行(Pony)&谷歌(GOOGL):小马智行探路研究,看祖师爷Waymo的进展,初步看Robotaxi挺有搞头

本来想研究下Robotaxi,发现有点复杂,一时半会没法全搞懂,所以先从祖师爷入手看一下现在的进展。

转评赞三连打卡,启程加州![]() (蓄力准备启程广州)。Good luck, have fun!

(蓄力准备启程广州)。Good luck, have fun!

声明:不构成投资建议,作者和提到的公司利益不相关

——————————————————分界线——————————————————

初步核心结论(注意,还很初步):

1.Waymo 2024年商业化铺开元年,按照劈柴财报会的说法,2026年是Waymo会取得进展的1年(目前看来的确是)

2.Waymo的商业化其实很成功,从这个角度看,Robotaxi已经远远不是“实验性质”了,看起来非常有戏,近在眼前,未来几年就会看到显著进展,具体体现在:1.在旧金山Waymo可以运营区域内,Waymo可以取得20%的份额,2.且具体到“订单价格”、“空驶率”这些指标已经完全比肩网约车平台

3.当然放到全局看,目前Robotaxi还很小:比如Waymo在加州的订单量只有Uber的1%-2%(毕竟供给端就那么多车,开展的城市也是有限的,且需要一个一个慢慢拓展)

4.然而成本上现在依然不够理想,这个地方还没搞懂,但可能和规模有关:当前每公里的单车层面运营成本可能依然高于网约车平台70%(这个数很可能有误,但找不到更合适的资料),而总部层面大约有10亿美元/年亏损,但看起来规模化之后盈利不是问题(两道坎,一道是规模化生产自动驾驶车本身,一道是规模运营,规模运营现在所有玩家还在摸索),根据楼天城在播客上的说法,小马千辆车能打正毛利润,五万台车整个净利润打正

5.同时这种扩展不会是快速的,而会是稳扎稳打的:主要原因还是“求周全”,最底层的问题来自于作为地球特权阶级(或者说机器的造物主?),人类对机器是双标的,参考Cruise撞了人之后一蹶不振,“安全发展”是很重要的,所以城市和一个城市里的规模爬坡都要一点一点来

6.不过从商业价值角度来说,据说美国前5大城市占了商业价值的50%,待验证,据说国内滴滴也类似的pattern(我想翻译成结构..但我觉得好像内涵不完全一致),所以可能头几个大城市的爬坡更重要

7.所以综上,业务上的发展不会是“快速提升”的,且叙事上,对于谷歌这种市值来说,Waymo对股价的“催化”估计也是渺小的。但对于小马来说,虽然我还啥都没研究(毕竟中美的情景又非常不同),但我初步觉得Robotaxi挺有搞头,不知道小马有没有搞头

——————————————————分界线——————————————————

一、Waymo的历史:09年启动,16年独立,20年真正开放无人驾驶服务,但24年为商业化铺开的元年

起源:斯坦福大学计算机教授Sebastian Thrun赢得了第二届DARPA挑战赛(美国国防部举办的无人驾驶比赛,当代无人驾驶的万物起源),谷歌在2007年收购了他的公司,之后谷歌两位创始人让Thrun领导成立Google X实验室

2009年——项目启动:拉里佩奇找到Thrun提出是否能打造在加州道路上可以完全自由行驶的无人车,并且提出只要在加州开上1000英里就算完成任务,于是开启了这个项目,2009年底完成了第一个100英里

2015年——首次公共道路上完全无人驾驶载人测试

2016年——Waymo独立:正式从 Google X 剥离,成为 Alphabet旗下的独立子公司,并命名为Waymo

2018年—推出了全球首个商业自动驾驶叫车服务——Waymo One

2020年——凤凰城服务完全开放 :Waymo 在凤凰城向公众全面开放其完全无人驾驶(即没有安全员)的 Waymo One 服务

2024年——开启铺开商业化:详见后文

融资历史:普遍认为现在的估值在450-500亿美元(尽管不能直接苹果对苹果的对比,因为融资时间、当前市场情绪均不同,但有个概念,谷歌市值3.9万亿)

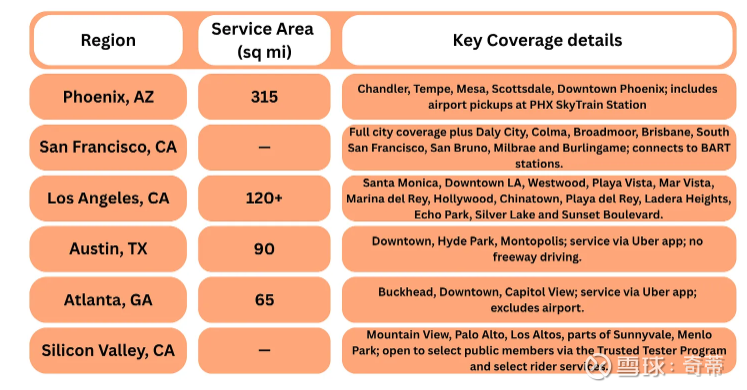

二、当前运营范围:

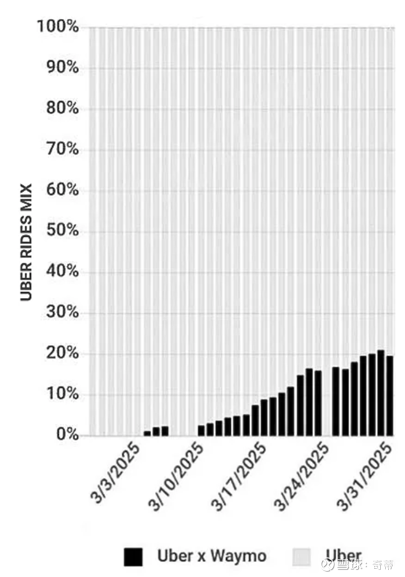

主要商业运营城市:在5个美国主要城市提供付费的、面向公众的服务,基本上2024年是真正的商业化元年,现在还在摸索/尝试商业模式,通过自己运行App或者是接入Uber(Uber也在接入各种不同的自动驾驶商)

凤凰城:2020年10月开始商业运营(同时接入Uber和Waymo)

旧金山:2024年6月开始商业运营,并已在9月宣布接入机场(只通过Waymo)

洛杉矶: 2024年11月开始商业运营(只通过Waymo)

奥斯汀:2025年3月开始商业运营(只接入Uber)

亚特兰大:2025年6月开始商业运营(只接入Uber)

并且在11月表示将开始提供使用穿越旧金山、凤凰城和洛杉矶高速公路的Robotaxi

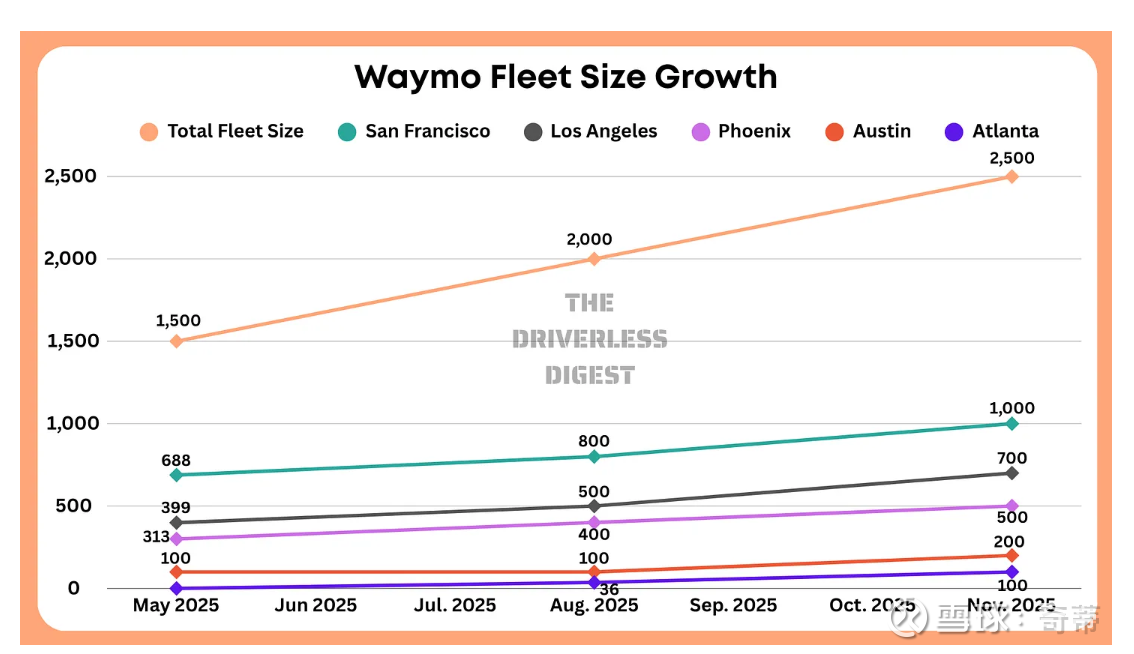

当前部署的车辆数:旧金山从2025年中的700辆略微上升到当前1000辆

(以上数据来源:The Driverless Digest,截至2025年10月)

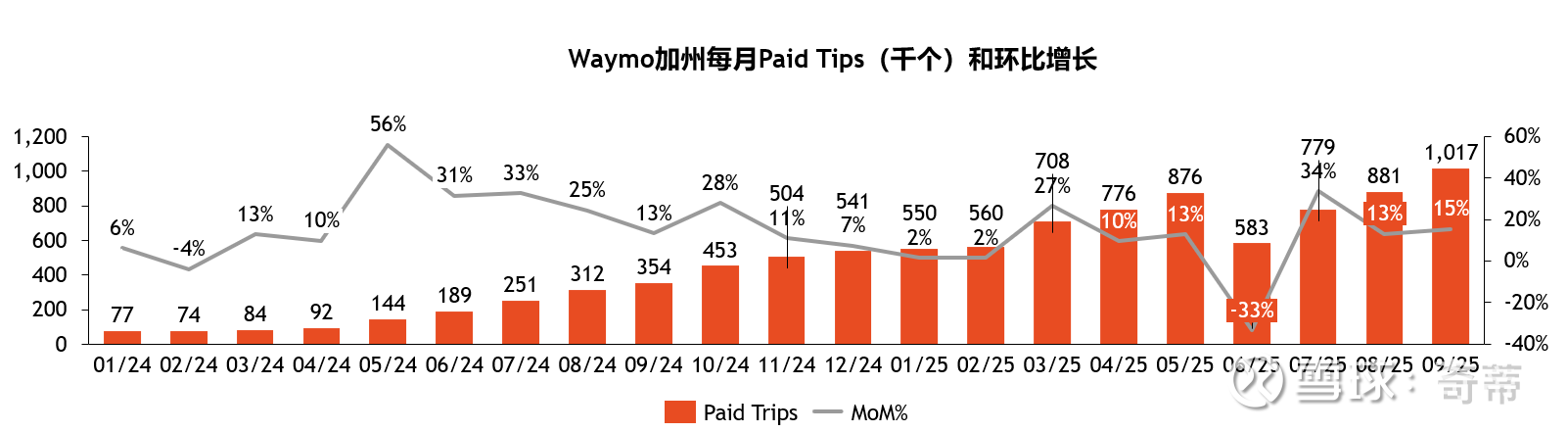

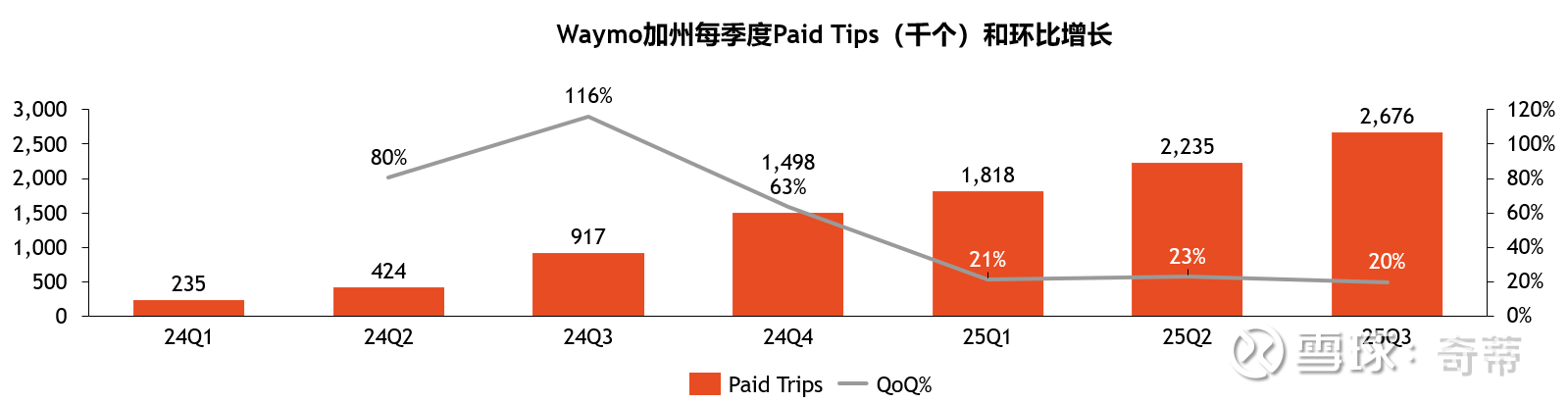

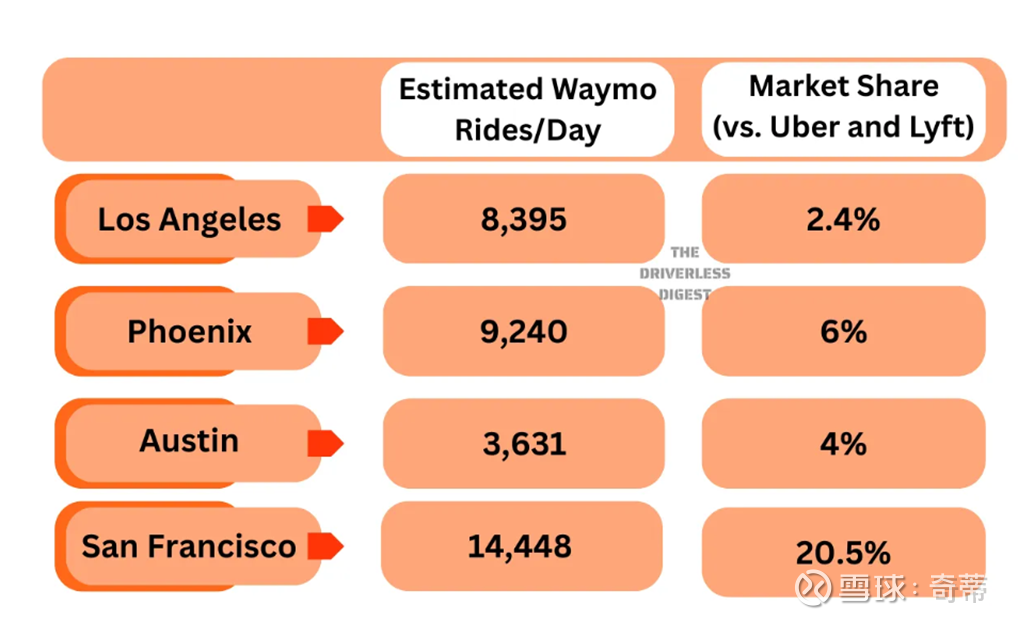

三、从“量”上来看看Waymo的实力:纵向看每个Q环比增长20%+,横向看在旧金山大本营Waymo大概有20%的网约车行程数份额,但如果放大到加州只有Uber的1%-2%,其他Waymo运营的单点城市Waymo的份额也在个位数左右

3.1纵向看——付费乘车次数:25年每个季度都能环比增长20%,最新的25Q3为环比增长20%(其中Q2包含了移民局事件在6月带来的部分服务关停影响),同比增长增长190%

(数据来源:California Public Utilites Commission)

3.2横向看:单看某个城市足够能打(旧金山20%份额),但如果地理范围扩大的标尺下Waymo仍然很小(在加州大概是Uber的1%-2%)

a.先看加州:假设Uber Q3的出行次数中有6%在加州,对应2.1亿次出行,那么Waymo的270万次也仅占Uber的1.3%左右,仍然很小

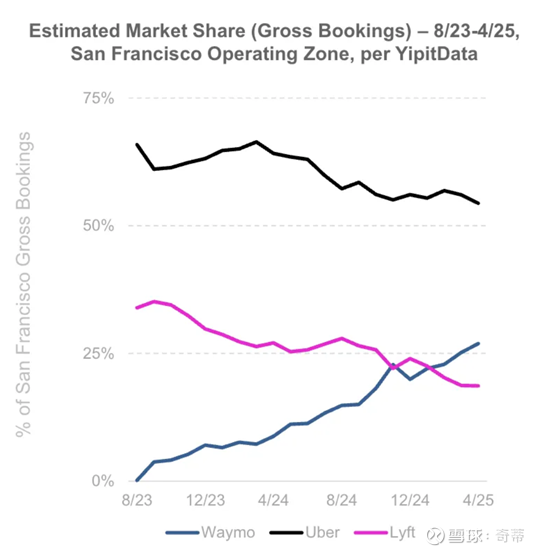

b.再看Waymo的旧金山主场:根据Yipit Data数据,在Waymo的旧金山运营区域(有些地方是不运营的),Waymo在今年4月份额超过25%超过Lyft,而Uber的份额大概50%+(不过Lyft的财报会上否定这个数据,表示Waymo在涨份额但自己没掉..)

c.再看奥斯汀(这个城市只能通过Uber打到Waymo):同样根据Yipit Data,在Waymo的运营区域内(比如Waymo不在机场运行),Waymo占了Uber订单量的20%,不过如果考虑到奥斯汀全城,这数字会变成6%

d.最后来个媒体The Driverless Digest的估算:旧金山20%,其他城市大约个位数份额(相比Uber和Lyft),他们的计算方法是用了芝加哥和纽约的网约车数据(政府相关机构公开,我猜可能类似于加州会要求Waymo上报一些数据并公开一样,这里我自己没有核验计算了,有兴趣的球友可以看看)进行对标来估算Lyft和Uber在下列城市中的行程数

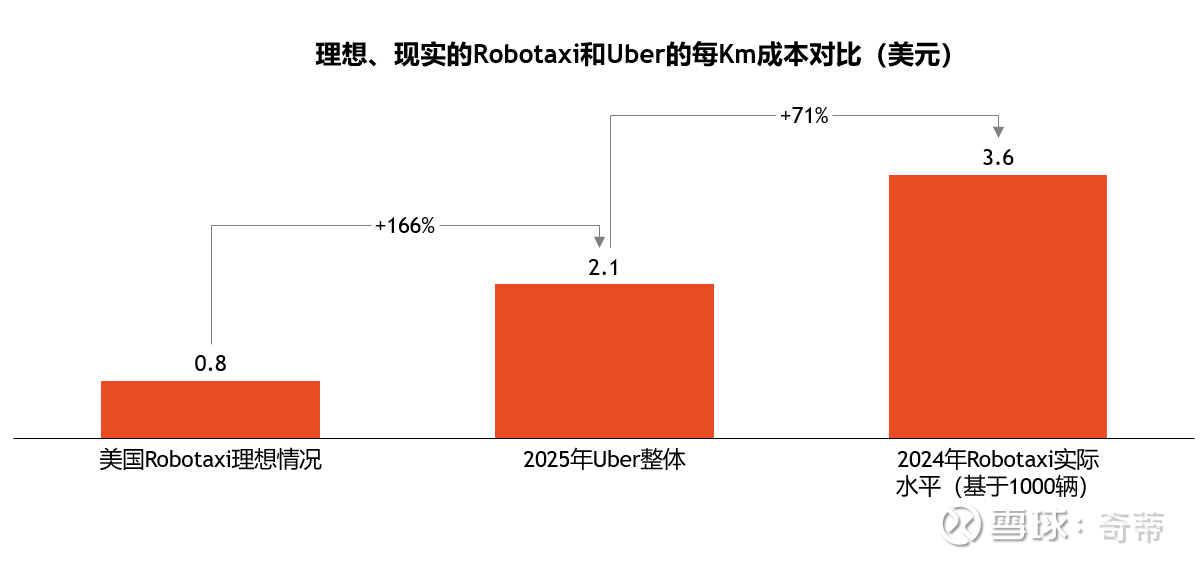

四、Robotaxi的UE能有多牛?现在是啥水平?:在大本营加州,每公里收费、车辆利用率都比肩传统网约车平台(Uber、Lyft),但成本端仍然高于传统网约车平台70%(这个数是预估,可能不太准)

4.1先看成本端:

先上结论:如果真的Robotaxi的“理想状态”,在“单车”层面上,Robotaxi轻松碾压传统网约车(成本比网约车小一半),但现在的现实情况还有不少差距(成本比网约车将近多1倍)

简单说下这些数哪里来的:

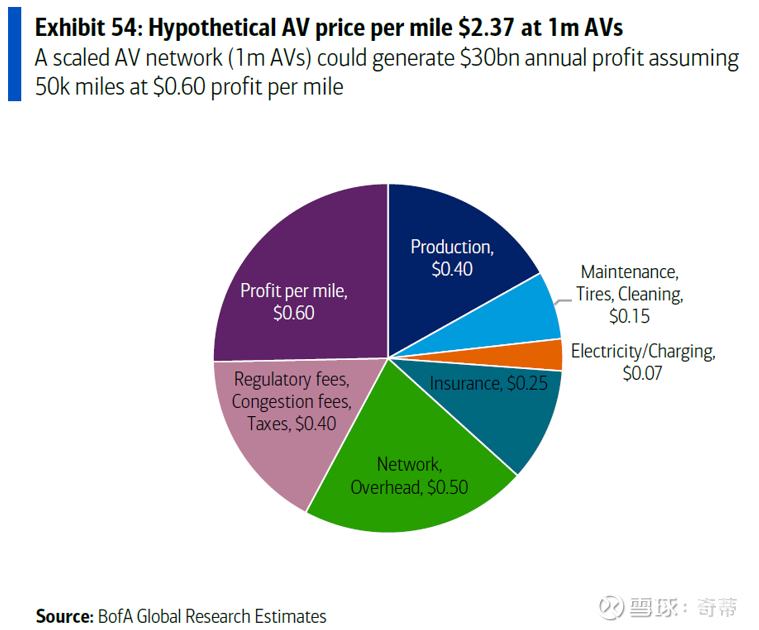

a.美国Robotaxi理想情况:来自投行测算,以100万辆Robotaxi部署规模为例,大概长这样

(数据来源:BofA)

帮你们把里边的“Overhead”和“利润”去掉,并且把“Mile”换成我们更习惯用的“Km”,翻译成以下的图表,展示每公里纯成本

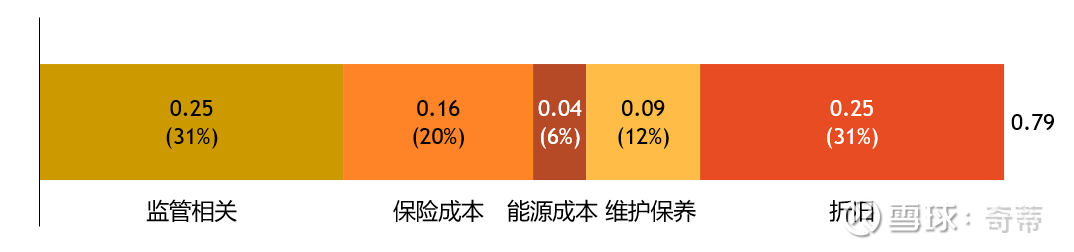

b.2025 Uber预估:这个比较容易,从财报上能估算,大差不差

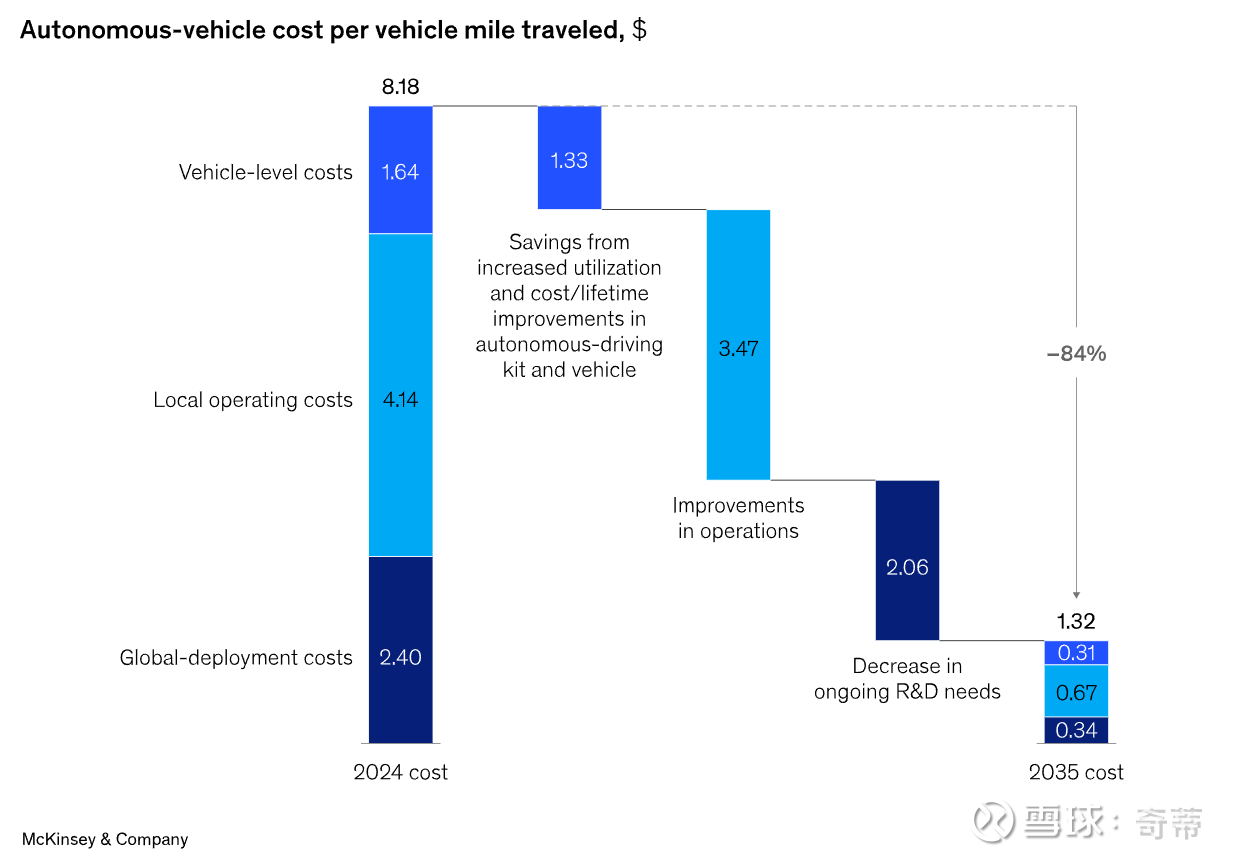

c.2024年Robotaxi的实际水平:来自麦肯锡,也把“Mile”换成了“Km”并去掉了“全球部署”,因为还是在比较单车层面的水平,且最巧的是当前在旧金山,Waymo大概也只有1000辆车

(数据来源:麦肯锡)

d.最后兄弟们可以自己测算一下,我也不是全借鉴了已有测算,实际上也自己搭模型简单算了一下,只是都是Excel就不贴上来了,可读性不好,但结论是我算完和投行算的差不太多(大家都是拍的,差不多也就不重复展示结果了),我用的是以下假设。很多假设未必正确,欢迎指正

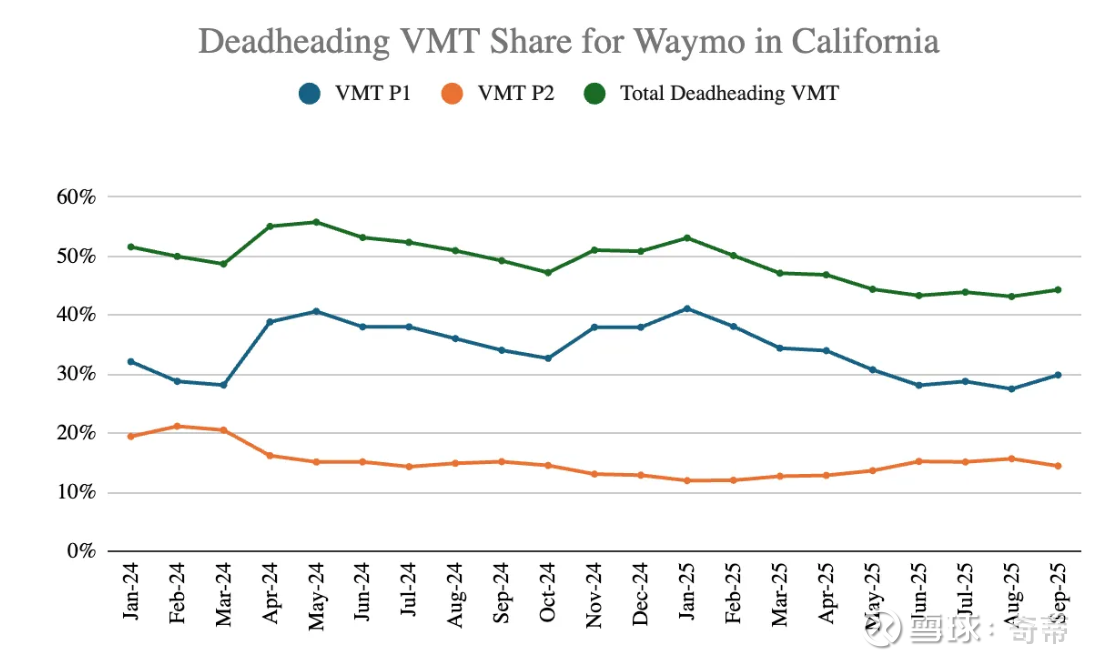

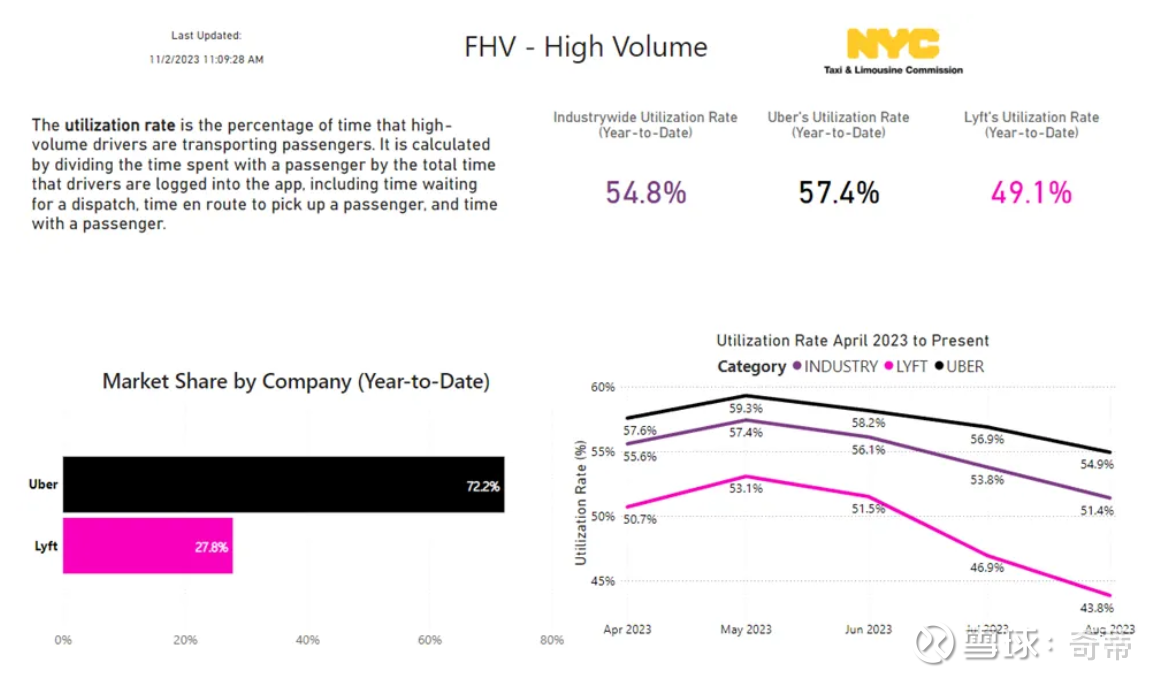

4.2为什么现在实际UE的成本大大高于理想情况呢?这是我唯一没有找到足够资料的地方,【我自己也还没搞懂,等待以后的自己或者兄弟们来补完】,因为目前如果仅看加州,Waymo的车辆“空驶率”已经控制的很好了,和纽约的Uber和Lyft的“空驶率”差异并不大,都在40%-50%;但现实又是当前UE大大概率是不盈利的,按照Uber的说法也认为Robotaxi在未来几年内无法实现盈利

我一开始觉得和规模造成的运营效率有关,但看了如下数据,觉得Waymo在例如旧金山部署的1000辆车已经做的很不错了,空驶率并不比Uber等网约车平台更高

例如下图是Waymo的“空驶时间变化”,车上有乘客的时间占比,即“利用率”能达到55%

P1的意思是“纯空驶”时间,即送完一个乘客还没有接到下一个乘客单的时候,P2的意思是接到单后去接乘客的空车距离,可以看到Waymo在加州的9月数据为二者相加45%,相比年初的50%左右有所下降,主要是P1时间的减少驱动

(数据来源:California Public Utilites Commission)

另外根据New York City Taxi and Limousine Commission (TLC)的数据,纽约的Uber和Lyft利用率也在50%左右(数据最新为53%,我放一个别人总结好的趋势图,数据有点老,但最新的数据也差不多,网上一查就有)

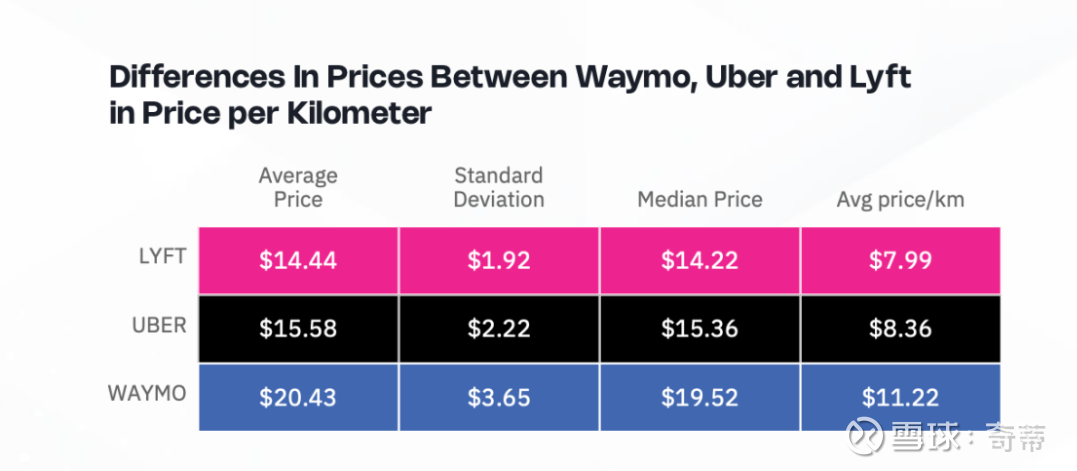

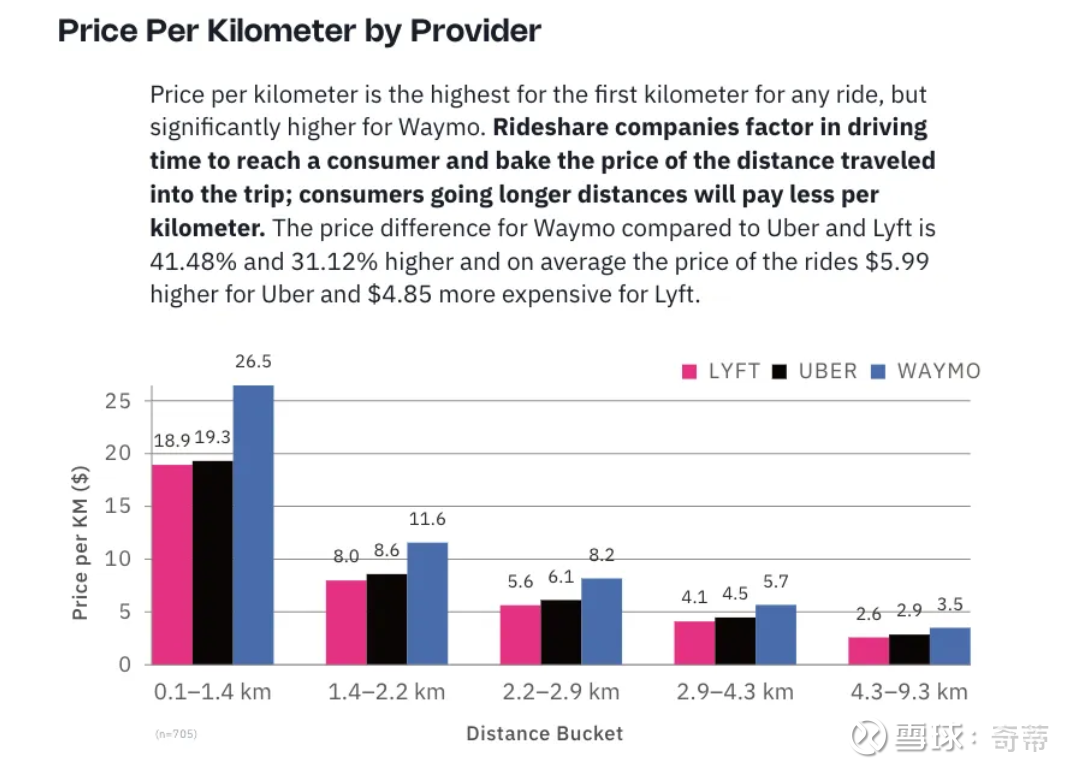

4.3再来看UE的收入端:在旧金山Waymo比Uber贵30%(当然行程越远每公里越便宜,见图片),这里绝对值没那么重要,主要看相对贵贱关系,毕竟绝对值可以从Uber的信息估算,比如整个Uber全球的每次行程平均价格大约在10美元,旧金山会更贵

旧金山价格调研如下:

另附分距离的单价结构:

(数据来源:Obi,第一张图号称用了25年3-4月的9万个行程分析,第二张图样本量705个)

五、作为一个整体Waymo亏多少?

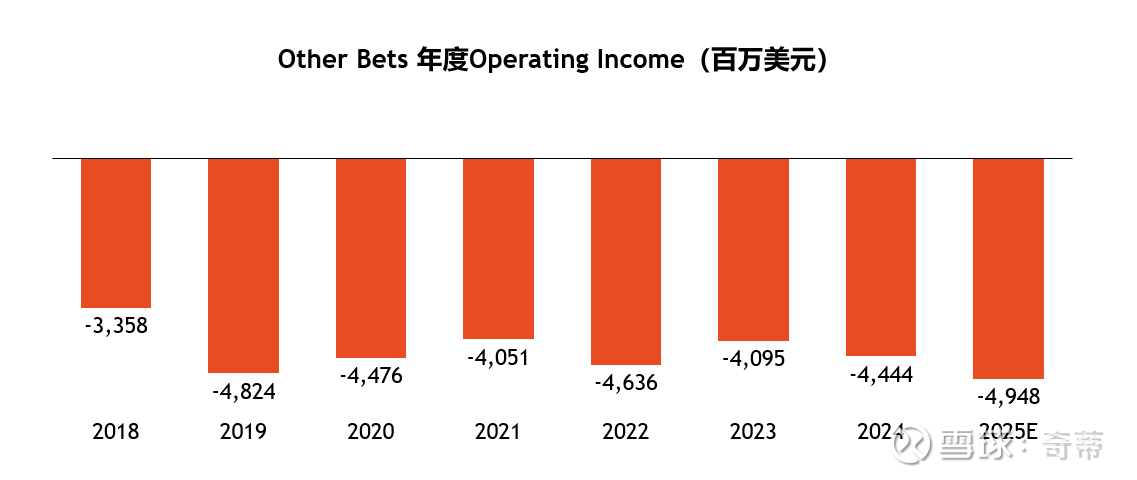

Waymo在谷歌财报中在“Other Bets”中,不单独披露,但分析师普遍认为Waymo 2024年亏损在13亿美金左右,我觉得基本上合理,下面来说为什么

比如我们先来看财报数字,1年整个Other Bets要亏掉50亿美元:

再不妨做个简单的测算:

总部研发成本:咱们先主要算人头,根据孟醒(滴滴原来的自动驾驶COO,现在五源资本合伙人)在播客里的数字,Waymo大概有2000-2500个人,参考GlassDoor的工资数据,假设平均1个人30万美元,每年总部工资要开大概7个亿美元左右,所以亏13个亿也基本合理

什么概念呢,我们算13个亿亏损中总部亏10个亿美元,假设按照Uber的UE(全球平均每单赚0.75美元)来假设Robotaxi未来每单赚1美元(这只是为了有一个概念不是为了真的测算,因为Robotaxi创造的价值现在多少分给消费者,多少分给产业链尚不清楚),那需要10亿单来Break-even,现在Uber全球每年100亿单,现在Waymo在加州1年1000万单

期待球友们补充,尤其是看过小马智行的(毕竟上市公司财报应该能抠出来不少)。