深度系列5—拼多多(PDD):Temu总结Part1和信息补完

周末愉快兄弟们,来更一篇Temu。

转评赞三连打卡,启程上海长宁。Good luck, have fun!

—————————————————分界线—————————————————

主要结论:

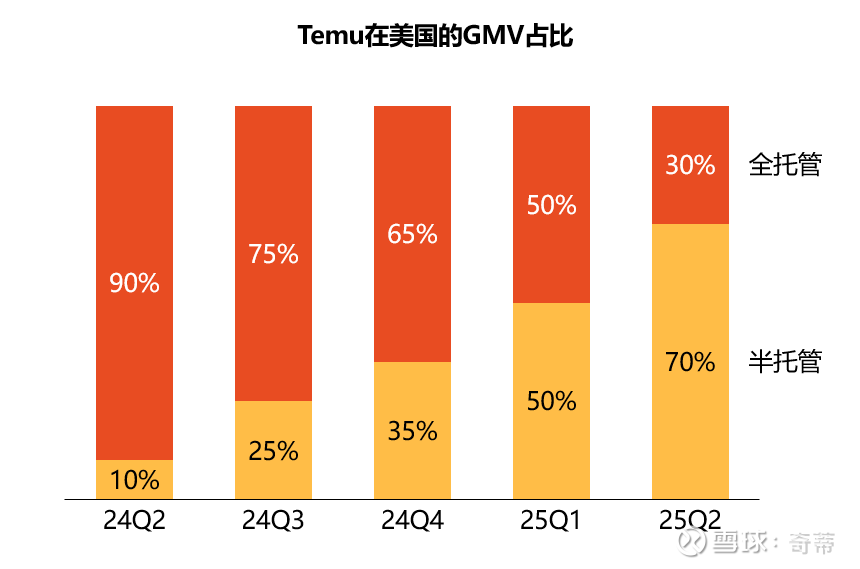

1.半托管成为了主推的模式:原因之一是在当前的环境下半托管模式有更灵活的关税和清关处理,比如当前在美国半托管的占比已经达到70%,但难点是“招商”(往往是亚马逊商家)

2.区域扩张:

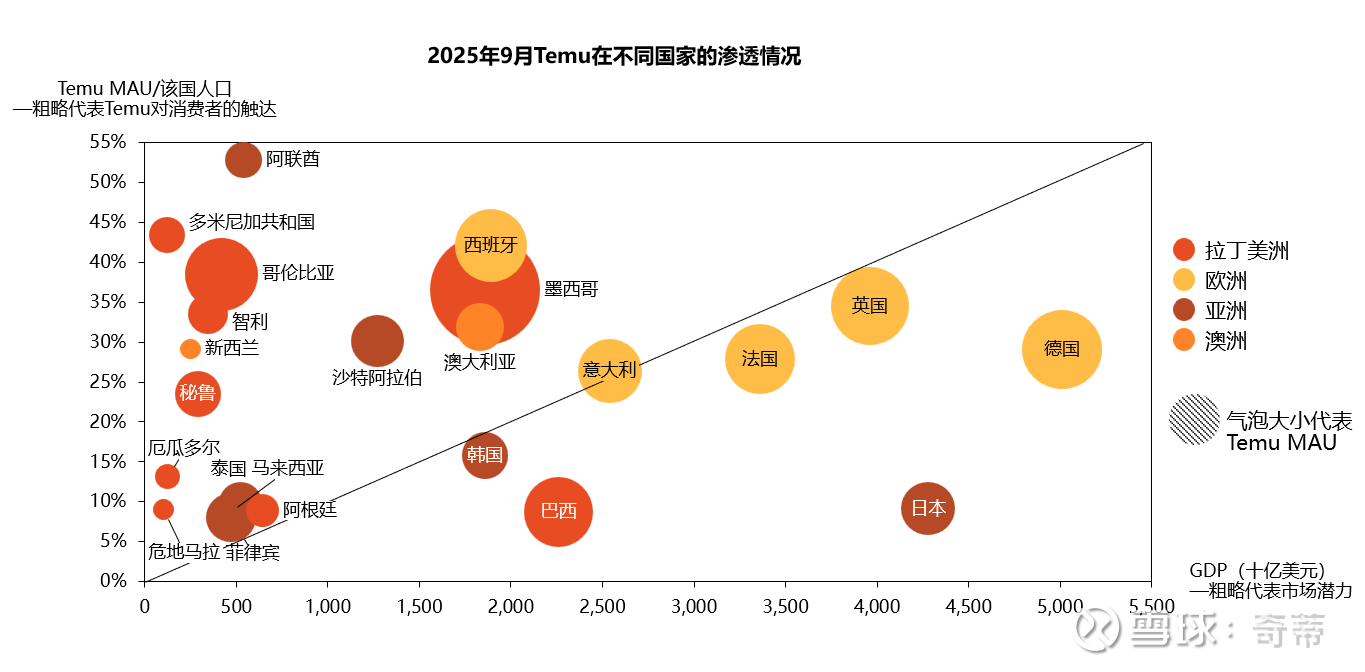

2.1 从用户数上看,绝大部分发达国家Temu的MAU已经覆盖了国家30%人口

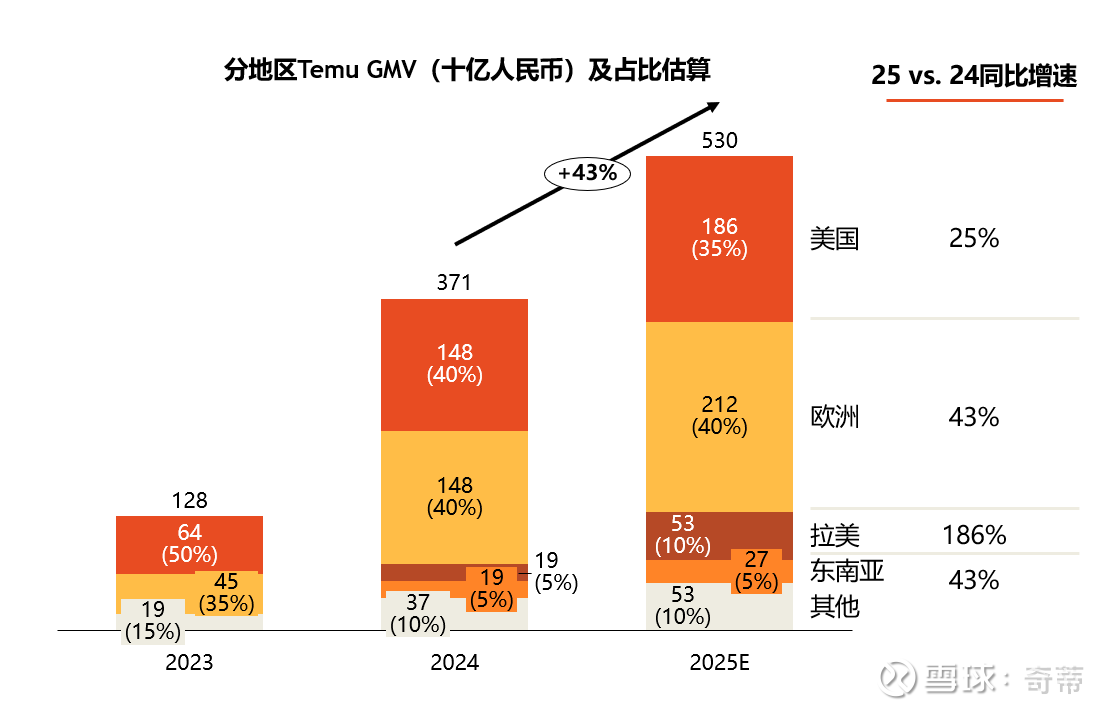

2.2 2025年GMV预计相比2024年+43%,其中美国+25%(Q4开始预计盈亏平衡),欧洲+43%

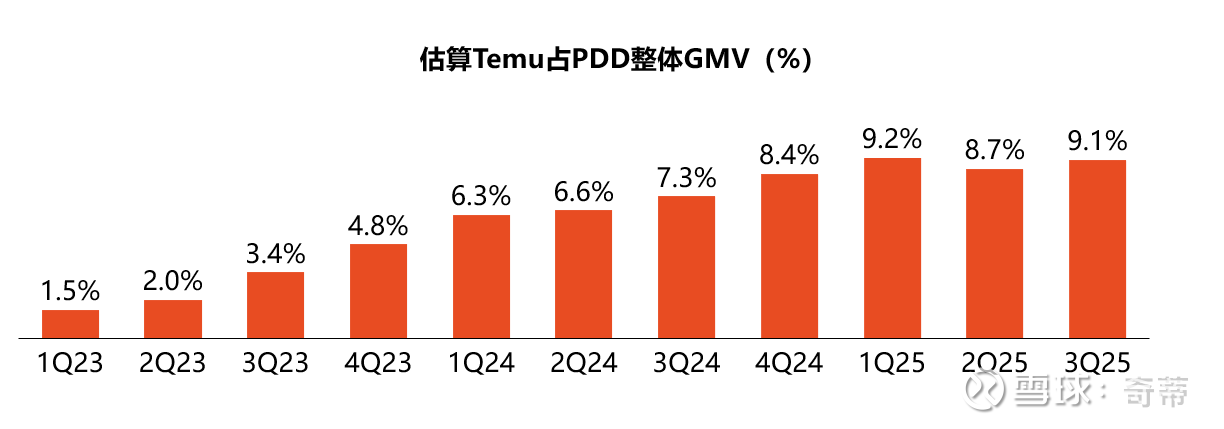

2.3 当前的Temu GMV占比大约为美国:欧洲:其他=3.5: 4 : 2.5,这个比例和全球的零售/电商零售分布结构类似,即没有哪些区域是“渗透超前”或“渗透落后”

2.4 Temu在运营上所做的更多的是在物流上打磨,提升效率

3.财务:

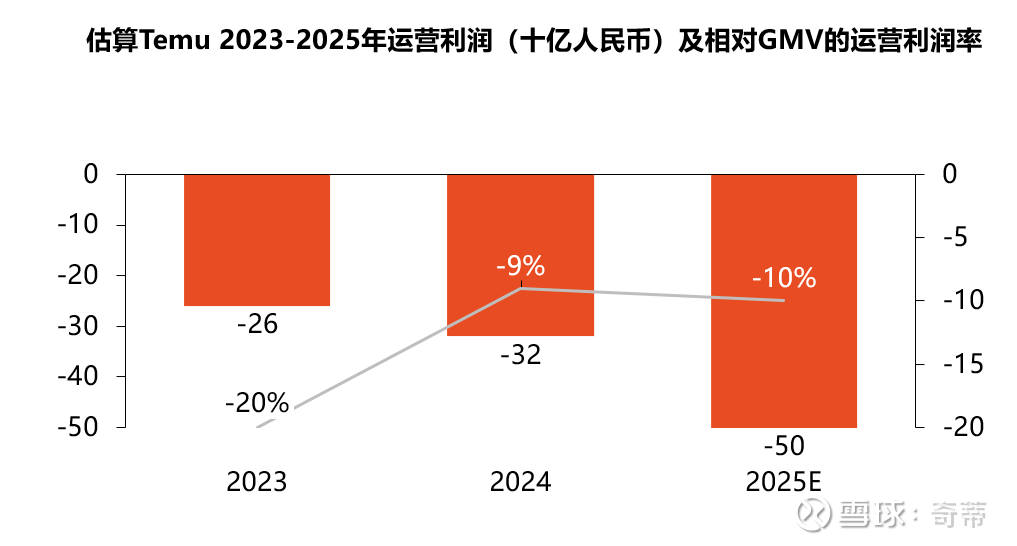

3.1 Temu 占PDD整体GMV 9%,当前整体运营利润率-8%,相比去年的12%略微提升(UE提升主要在履约,而由于新进入市场和美国市场的动荡,在营销、每单净收入上变化不大)

3.2 预计2025年运营亏小几百亿,但根据上文的边际变化调研,明年很大机会减亏

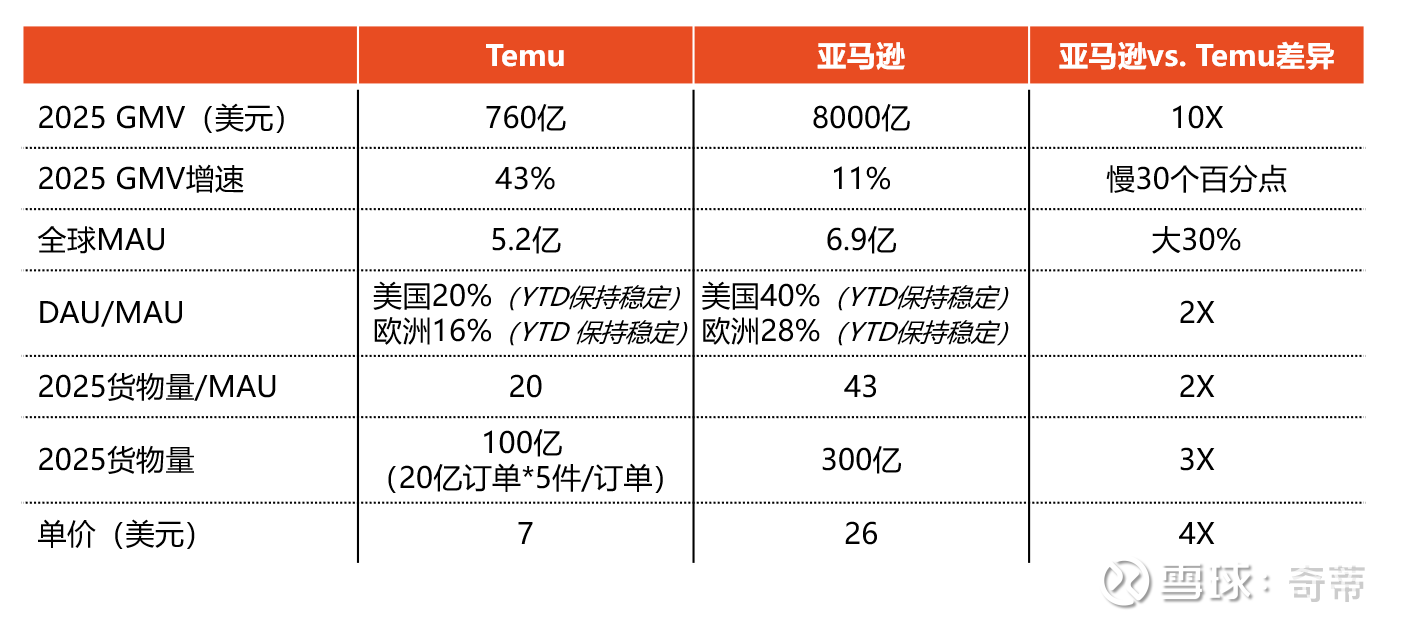

4.还有很多没研究完,给下一篇开个头,和亚马逊的初步对比:亚马逊GMV是Temu的10倍,其中MAU为1.3倍,每个MAU订单量为2倍,单价为4X,所以用户数差的不多了,主要差在后边两项

5.一点联想:国内(阿里电商take rate补贴外卖和capex,PDD能继续修养生态),国外Temu边际变好减亏,估计2年内盈亏平衡,这个估值看起来非常舒服。当然老问题就是感觉管理层/文化行就搞,觉得不行就不搞了,这个东西我觉得和交朋友一样有点主观,当好自己钱包的第一责任人最重要兄弟们。

—————————————————分界线—————————————————

背景介绍:

1.上一次研究拼多多是2021年,当时还没有Temu所以没研究,后边一段时间估值便宜到无需考虑Temu所以一直没抽空研究,但当下随着股价2年不涨+Temu已经发展有了3年,到了不得不看的时候,对PDD整体的思考和投资复盘请见前文 网页链接

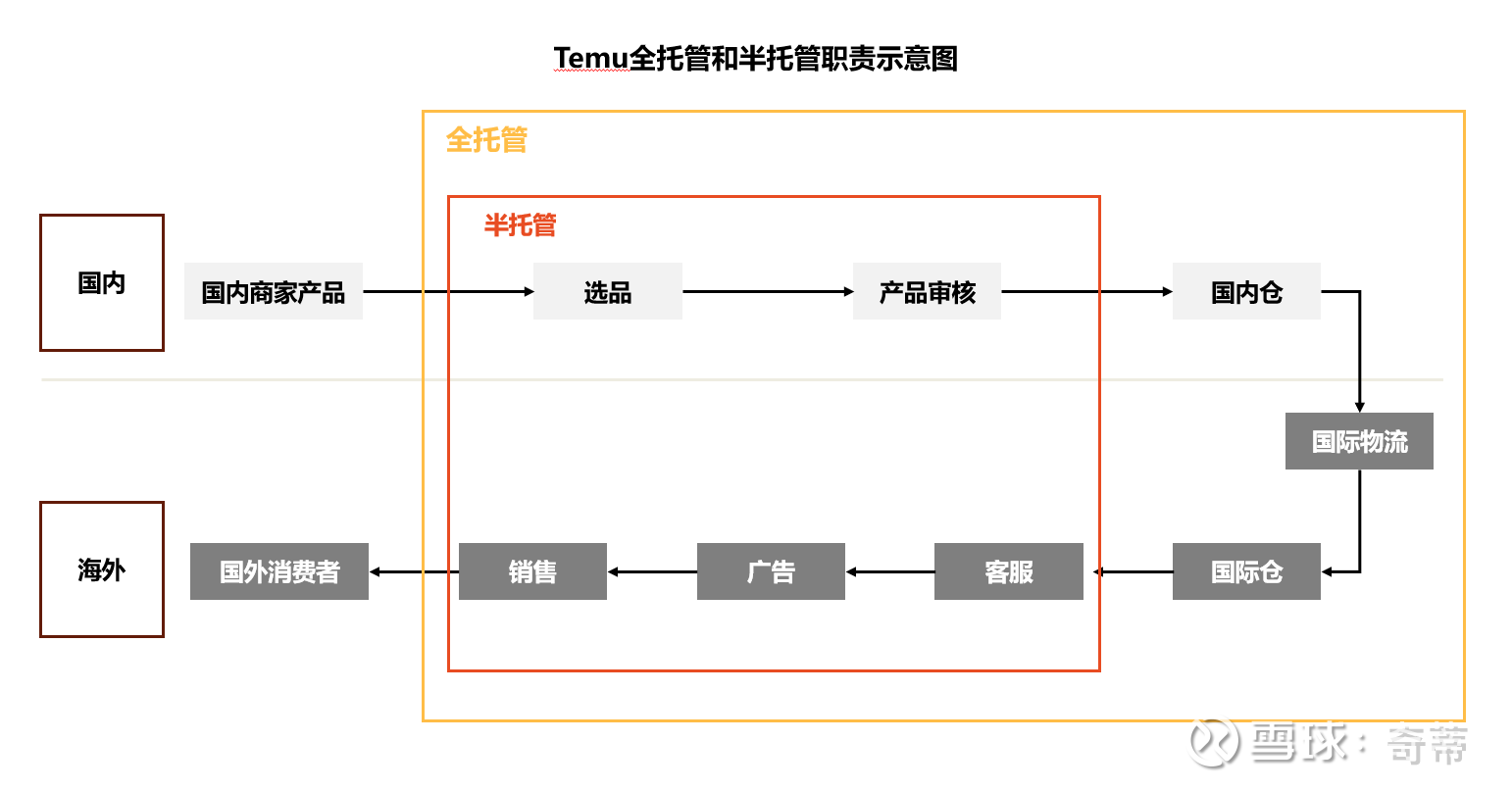

一、全托管和半托管科普,以及为什么要在以美国为代表的地区推半托管:

1.模式:半托管由商家负责仓储物流,而Temu 则保留平台运营与定价的主导权;半托管模式更适合在美国拥有仓储设施的商家(往往已经是亚马逊商家)

2.为啥在当前【美国关税】下半托管比全托管更好:更好应对关税和清关流程,1.关税处理上转移给商家,能按照“成本价计税”而非零售价,2.同时由商家而非平台来处理关税和清关更灵活

半托管模式本质上属于B2B2C ,商家先将商品从中国运送至海外仓,再由海外仓配送给终端消费者。所以半托管模式的关税可以操作为按成本价计税,而非全托管模式下的最终零售价。而往往商品加价倍率可达成本价的3-4倍,所以如果关税是54%,实际只会导致终端价增加13%-18%(54%/4和54%/3)

同时商家还能通过操作节约一定的税款。一般有两种清关渠道可选:

一般贸易清关(业务量的 20%-30%):贸易公司按商品品类向海关申报,根据对应品类缴税

完税交货清关(DDP,Delivered Duty Paid)(业务量的 70%-80%):效率更高,货运代理将大类商品整合后批量向海关申报,提升清关效率。货运代理会根据包裹重量向商家收取一定的加价服务费。

尽管有服务费,但DDP的效率通常更高,比如能把高关税与低关税商品组合申报。这种模式是主要是中小电商卖家在用;而大型企业则需遵循严格的申报流程与合规要求。所以半托管可以转移这样的摩擦成本转移给商家

另外,今年Temu也尝试了一些新的模式(比如商家无需备货到海外仓而是收到订单后直接从中国发往美国,但由于物流时效的限制普及不广;或者直接找中国以外的商家来继续走原来的小包裹免税发往美国),但规模都很小,这里不展开

3.所以也不难理解为什么从@管我财 财主平常的雪球发言中(感谢分享!)能看到Temu疯狂招商;现在半托管已经成为主流,Temu 自 5 月起大幅收缩全托管业务规模,并切换至半托管模式(同时也已调整全托管模式运营策略,不再采取 “接单后发货” 的模式,而是从中国商家采购部分热销商品,提前备货至美国前置仓。类似于自营电商,可以送的更快。不过仅适用于部分热销品类SKU);根据UBS估算,当前Temu在【美国的GMV】中半托管占比~70%

4.而半托管的模式仍然需要商家慢慢接受,还是被卷怕了,举例一个难点:Temu有和PDD类似的玩法,一旦出现竞品价格更低,商家商品销量可能大幅下滑。而在半托管模式下,商家由于需提前将货物发往美国仓库,且发货周期通常长达一个月,库存和现金流压力大,许多商家将Temu 视为清理亚马逊滞销品或过季商品的去库存渠道。

二、区域扩张:

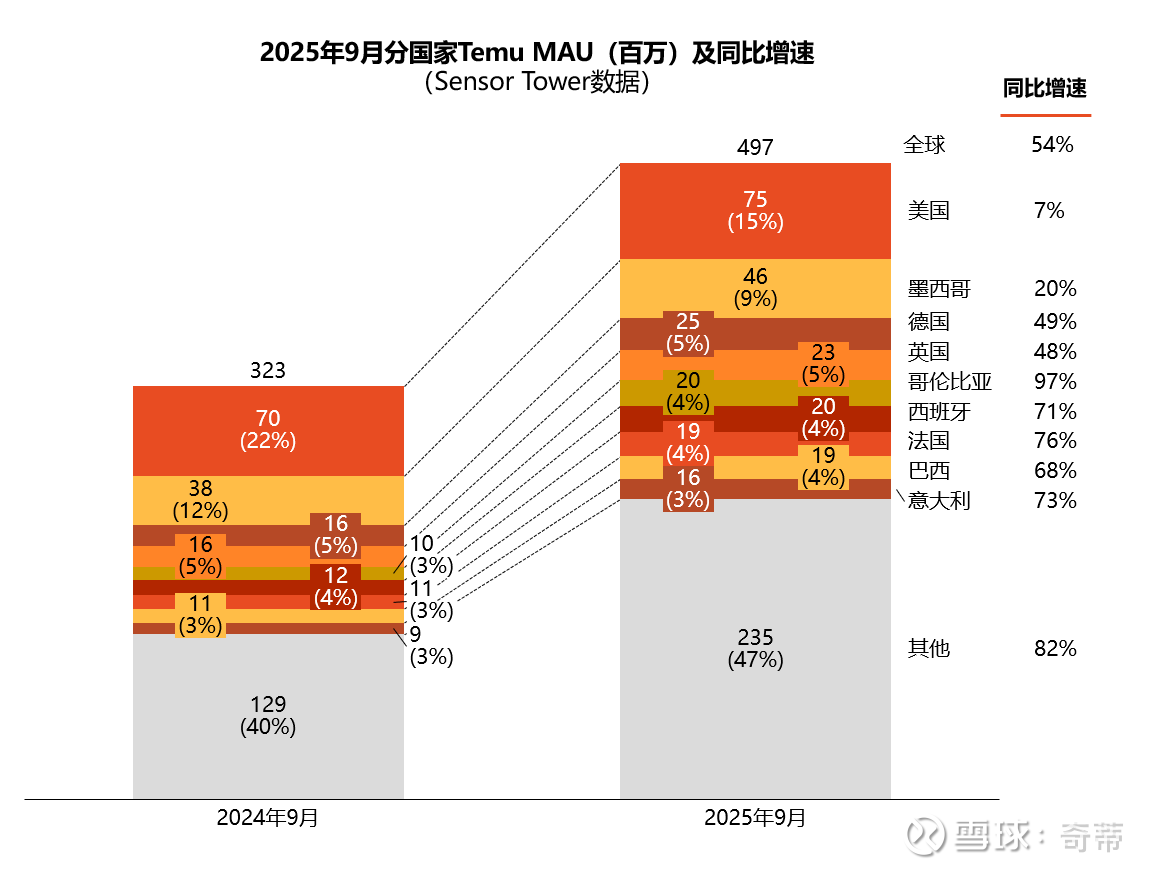

1.先来看MAU:9月全球MAU 5亿,同比增长54%,其中美国MAU相比去年只同期增长7%,增长主要都在其他国际市场

数据来源:Sensor Tower

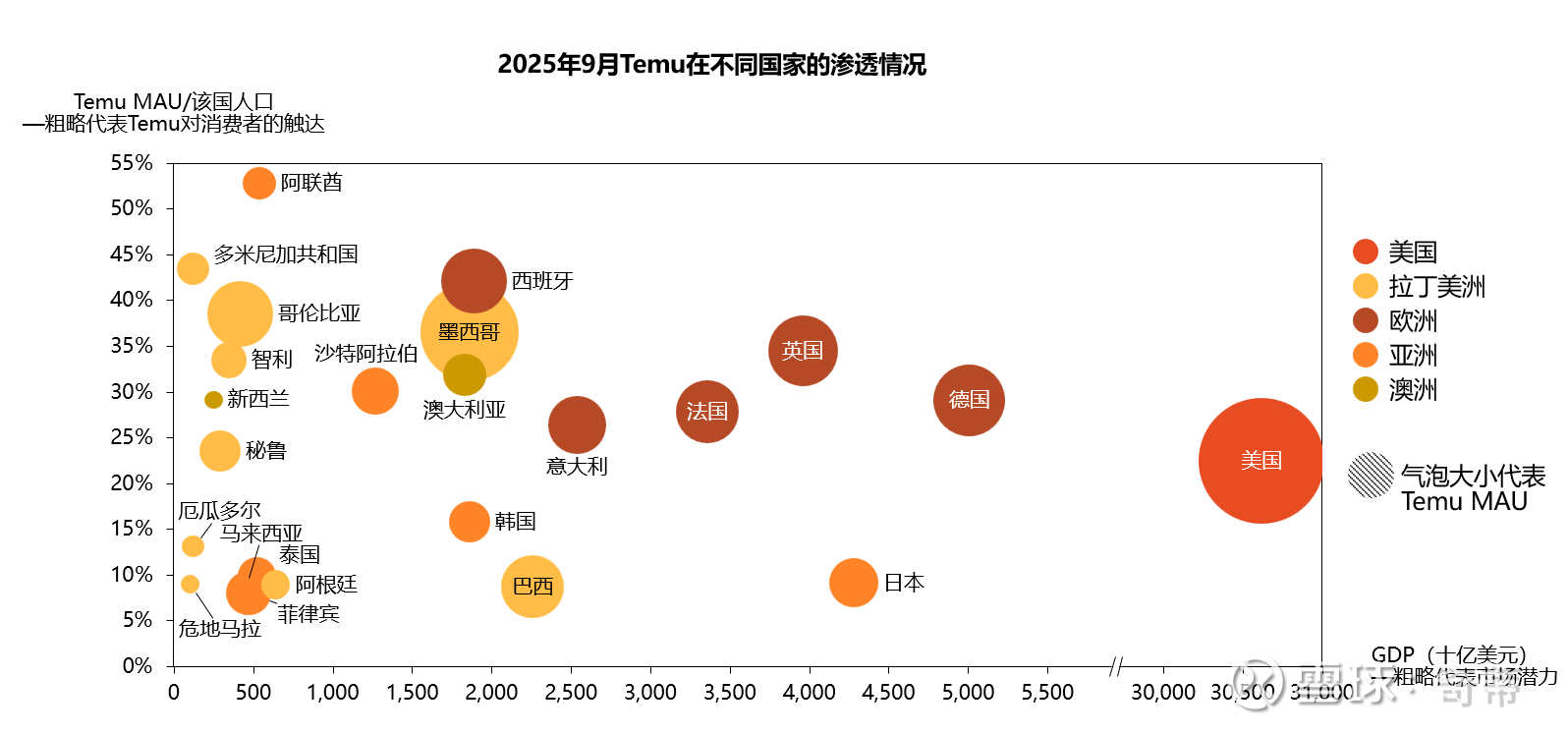

2.再多看一层:除了美国以外,德国、英国、法国、巴西、日本这些大市场国家(其实和美国比都挺小..),和Temu进入的所有国家横向比,是渗透不足的(在图中斜线的右下方),但从绝对值上,Temu的MAU已经渗透了这些国家30%左右的人口,已经不小了

怕球友们看着图片太小,稍微解释一下,横轴是每个国家的GDP,越往右越大,用它粗略代表市场潜力(当然影响因素还有很多),纵轴是Temu MAU/该国人口,越往上越大,用它粗略代表Temu对特定国家的渗透率(注意这里只是讨论渗透了多少消费者,但其他的频次、AOV都很重要),气泡大小是Temu的MAU绝对值。我们当然希望点越靠右的地方越大!

因为美国在这个图里是明确的Outlier影响读图,去掉美国放一张

3.结合分析师的预期和调研,预估了分地区的Temu GMV,主要几个结论:1.GMV同比增长43%达到5300亿人民币左右,增长依然快;2.美国在今年这么折腾的情况下,依然实现了25%的增长,对比Sensor Tower美国MAU增加9%,能得出美国的单MAU贡献GMV在增长的大致趋势,且估算9月实现盈亏平衡;3.欧洲在2025年快速增长,已经占Temu GMV的40%,超过美国,并估算10月英国盈亏平衡

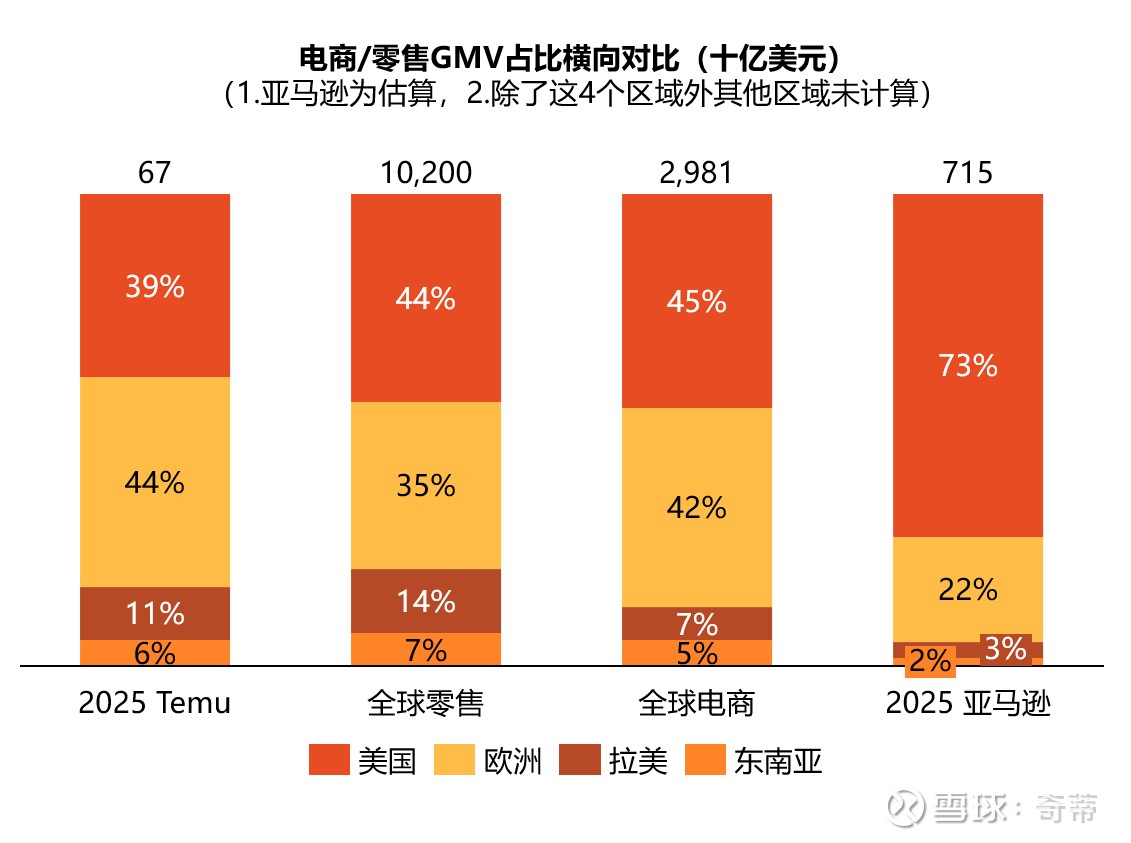

4.再补一个概念——这个区域GMV占比正常吗?答案是极其正常,分布和全球零售、全球电商的份额分布类似,证明没有哪个区域是“过快”或“过慢”渗透

数据来源:零售和电商数据来自Euromonitor

5.为此Temu做了什么呢?

5.1仓库

根据调研,和欧洲多国的第三方仓储企业达成合作(覆盖波兰、德国、荷兰、法国、西班牙及英国等市场),为欧洲全域订单提供履约配送服务。根据调研,当前欧洲地区半托管业务的订单中,60% 的货物由欧洲本地仓库发出,履约配送周期可缩短至2-3天。同时有了更多本地仓库后,能更多转为海运,节省物流成本

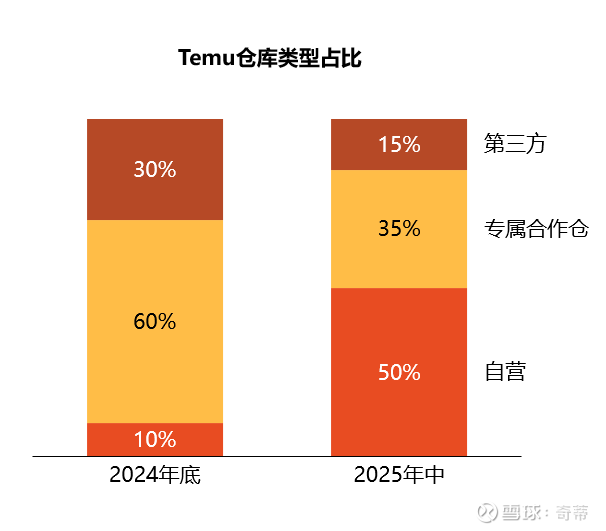

截至 2025 年年中,Temu 在美国已布局 110 座仓库,在欧洲拥有 10 座仓库。自 2024 年底至今,平台自营仓占比从10%提升至50%(主要用于存放全托管商品);剩余仓库中,35% 为 Temu 专属合作仓(仅服务于Temu,主要用于半托管模式商品),15% 为第三方通用仓库

5.2还做了一些运营上的小优化,比如24年12月,针对欧盟市场推出 “一商品多市场” 工具。商家可将同款商品同步上架至欧盟多个国家的站点,同时系统支持针对不同国家灵活调整商品定价与库存配置

6.但不可忽视的是,这些扩张是不那么容易的,不必对2026年增速报太大期望,就像财主常根据自己经验点评的,比如欧盟市场格局更为分散、比如不同国家对产品的标准有不同的要求,当然还有招商不容易等问题

三、财务状况:

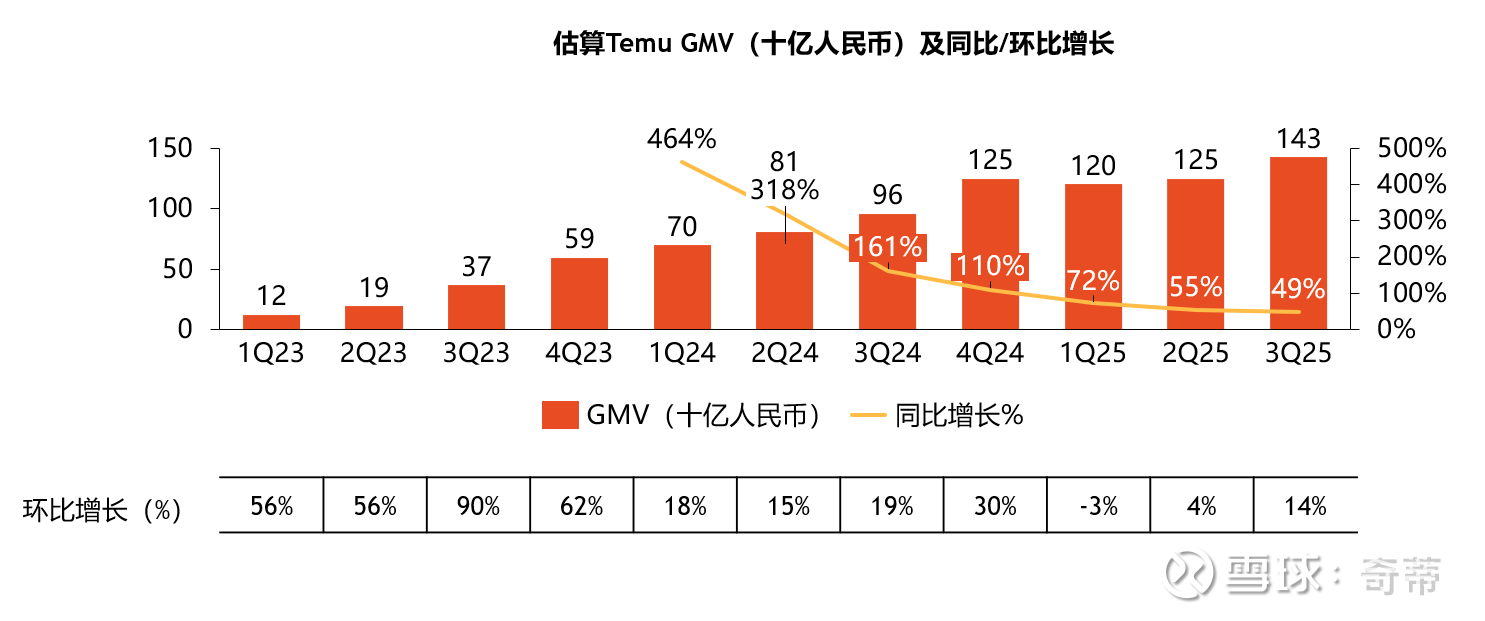

1.占最新季度估算同比增长49%,环比增长14%,占PDD总GMV约9%

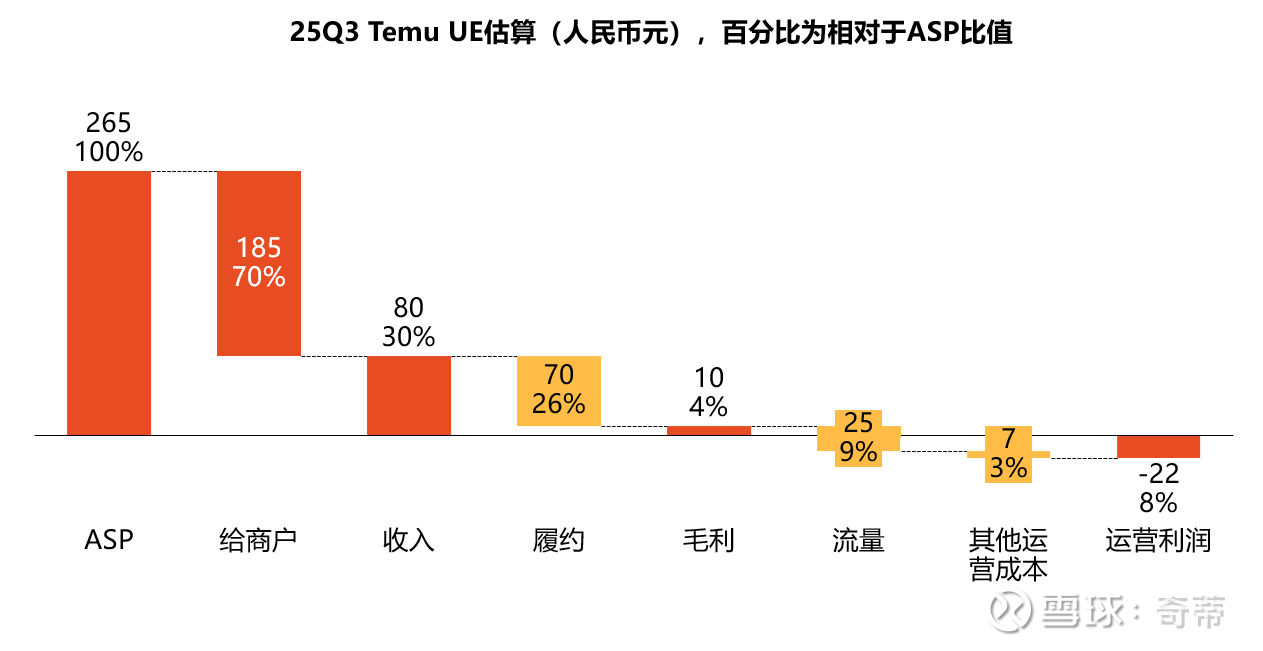

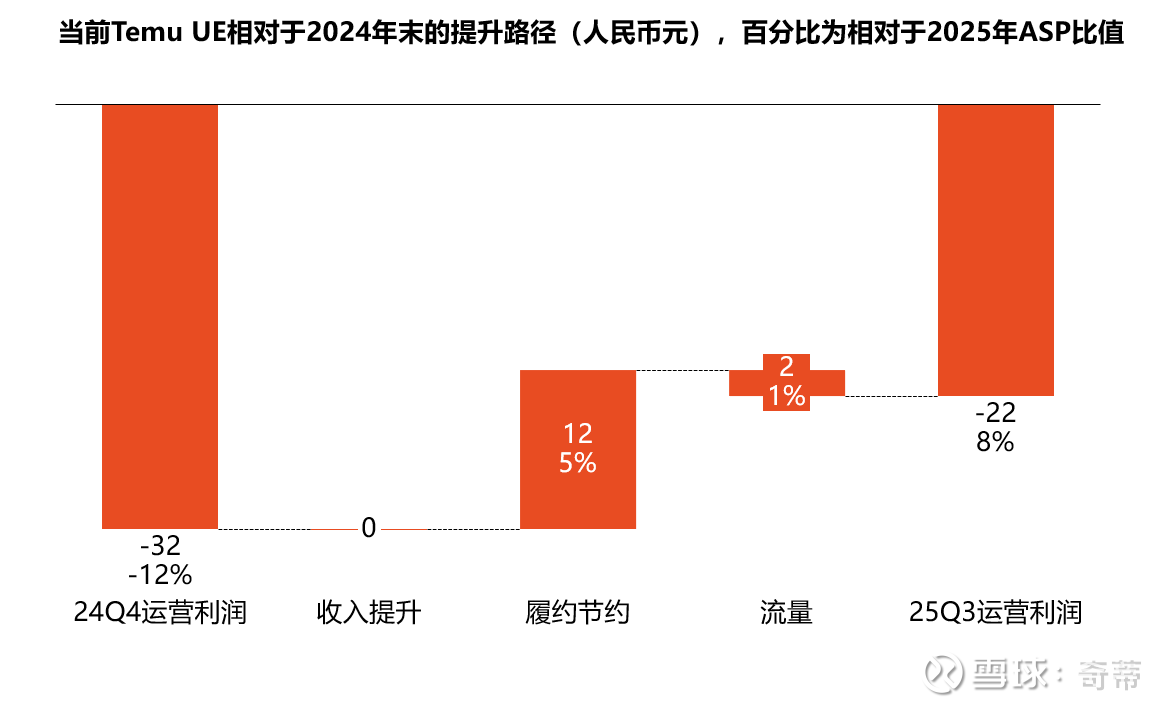

2.UE:由于信息披露的非常不充分,关于UE的估算市场上差异很大,结合我看过的调研,放一个我觉得差不多的估算:当前整体“Take rate” 30%,相对于GMV的运营利润率-8%左右,相比2024年末的-12%有所提升;相对于2024年的UE提升主要来自履约能力的提升,而每单净收入几乎不变(受区域扩张带来的均摊效果和托管模式占比切换)、流量成本略增加(新区域扩张等);数据来源:参考分析师和调研结果

3.Temu整体财务状况:同样由于UE的估算差异大,所以对于Temu每年到底亏了多少钱也存在差异,我觉得2025年亏损在小几百亿都是合理的,原因如下:1.GMV和Take rate作为Topline的指标是容易调研的,有数据可以交叉验证;2.主要差异在履约和流量的预估上,我相信今年整体由于美国有关税引发的波动(Q3开始打平)、其他市场正在开拓市场(英国Q4开始打平),2025相对于2024亏损率未收窄且亏损GMV的个位数百分比相对合理

四、给和亚马逊的对比开个头,详细的下次写:

免责声明:

1.不构成投资建议

2.由于拼多多的信息披露确实很拉,文中的数字除了明确表明出处为三方数据的部分,其余是我根据调研、分析师观点的总结,确信程度见仁见智。如有明显错误欢迎指出!