深度系列6—谷歌(GOOGL):AI对搜索的影响

上一篇帖子跟帖里突然很多球友聊起了AI来了之后受影响的行业。正好顺手更一篇本来也打算更新的谷歌的分析——AI对搜索的影响。

转评赞三连打卡,启程加州山景城。Good luck, have fun!

—————————————————分界线—————————————————

主要结论:

1.从量上看,ChatGPT类产品尽管的确替代了搜索,但创造出了更多的“新搜索”需求,即“增量蛋糕”远大于“存量替代”,大概比例为替代1个对应静增加5个,去年估算替代了2%的谷歌搜索(同时谷歌搜索绝对值依然增长)但增加了10%的总“搜索”量

2.但量不能代表价值,考虑到ChatGPT类产品替代的主要是商业价值较低的“信息型”搜索,ChatGPT类产品过去1年只替代传统搜索广告价值的0.2%,谷歌的财报数据也可以验证

3.但我认为游戏才正准备开始,尽管目前还看不太清楚:ChatGPT完全具备和谷歌PK广告的动机和先天条件,而尽管搜索上有增量,但广告本身的蛋糕更偏向于存量(数字广告占整体广告70%,整体广告大盘增速5%),ChatGPT做广告无法避免存量博弈,按照当前ChatGPT新增的信息检索量,有机会每年多创造相对于谷歌当前搜索广告1%-5%的广告供给,但我认为搭建整个广告体系仍需时间,不会很快发生。如果发生,把谷歌的搜索广告收入从10%出头增速拉到中到高个位数是有可能

4.备注:正因为上面的一些问题我没看懂,股价已经超过了我的能力,已溜出谷歌。不管球友们投资了什么,祝大家都赚的愉快!

—————————————————分界线—————————————————

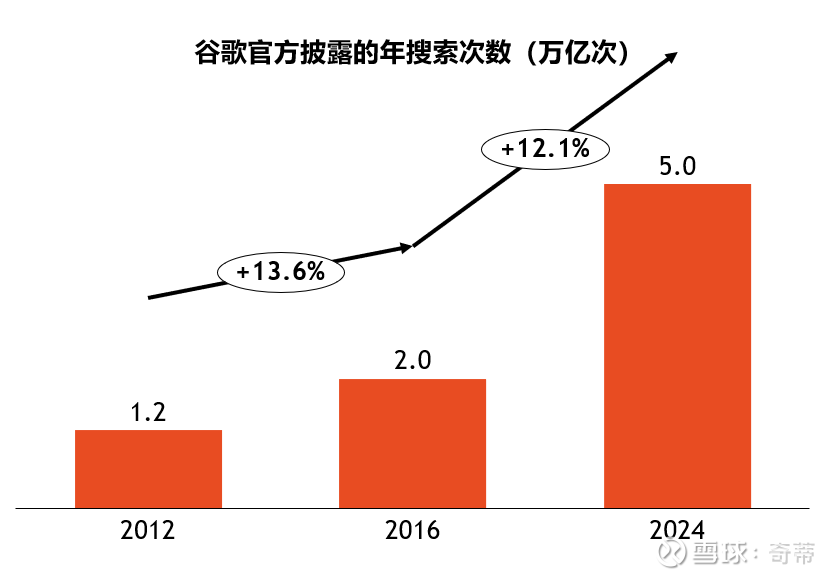

一、历史上的搜索增长:过去8年搜索数大约每年增长12%

1.来看谷歌官方披露的:谷歌在2012年、2016年、2025年初分别披露过自己的年搜索数,倒算出2016年-2024年的搜索数CAGR是12%

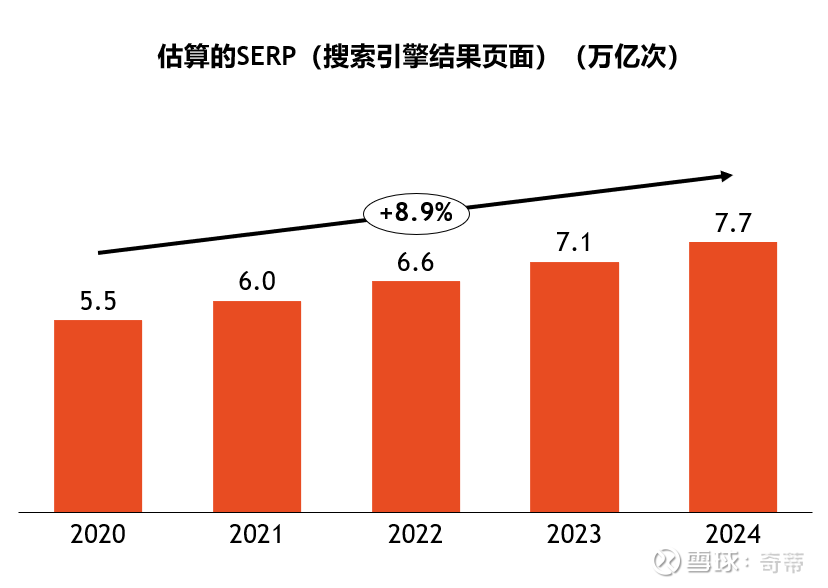

2.来看华尔街分析师估算的:过去5年的搜索结果页面CAGR也大约为9%,算是个交叉验证

二、先看“量”的大数:如果考虑“ChatGPT”类的“AI搜索”,Google份额虽然相对1年前下降10个百分点,但总量依然有所增加。ChatGPT类产品创造的更多是增量,相较去年同期,考虑搜索的自然增长,实际上谷歌过去1年被替代2%的传统搜索,但AI搜索创造出10%的新增量,即“增量蛋糕”远大于“存量替代”

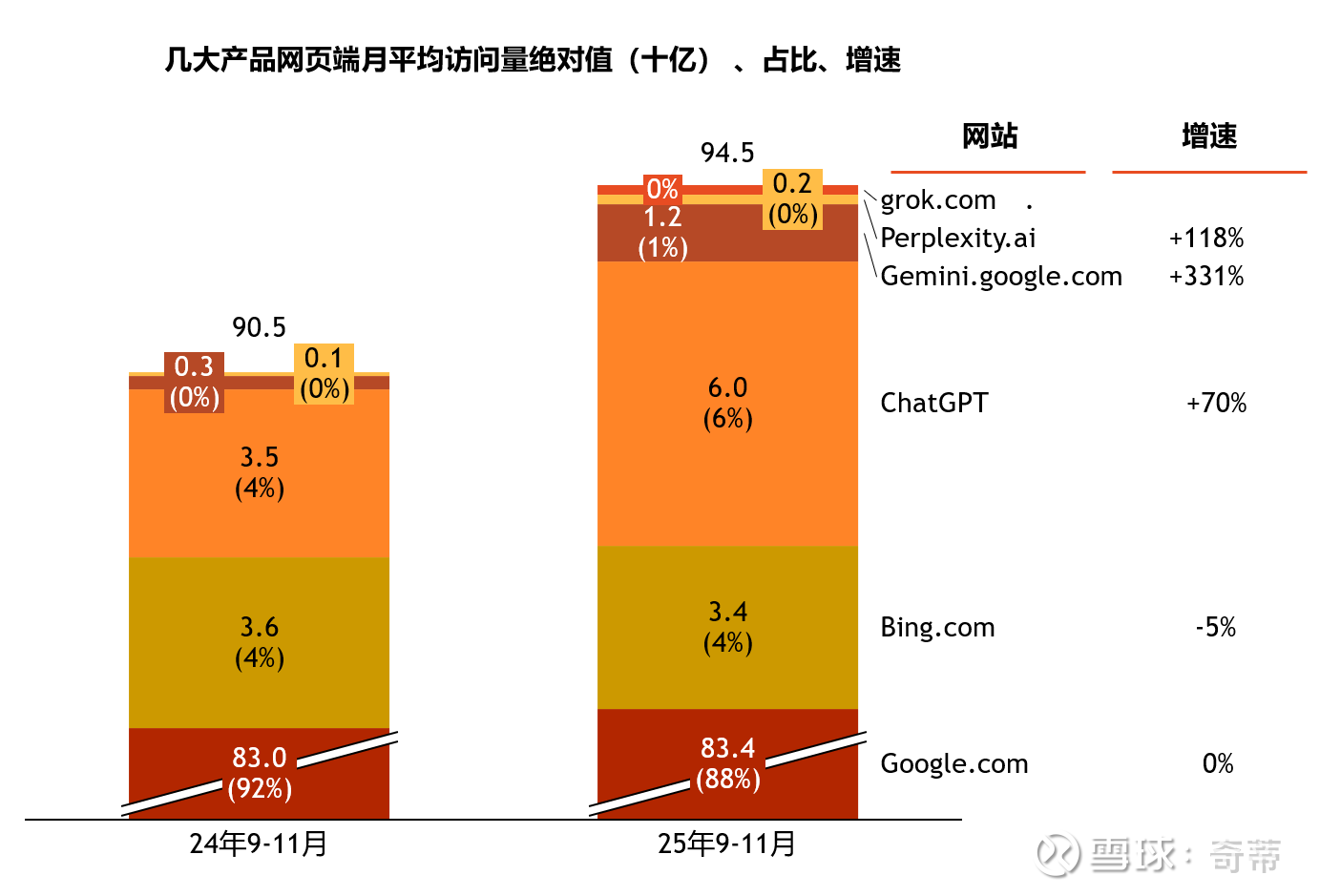

1.先看网页端:所有ChatGPT类的AI搜索增加的网页端浏览量约等于Google.com的4%

份额:包括Google、Bing、ChatGPT、Gemini、Perplexity、Grok在内的几个玩家看相对份额,谷歌的网页端月平均访问量从去年的92%下降到当前的88%(为了消除单月波动,数据均取了3个月)

绝对值:相比去年同期,除了Bing每个月减少了2亿的网页端浏览量,其余包括Google.com在内均有增加,而“AI搜索”中ChatGPT增长最多,整个“AI搜索”增加网页浏览量为37亿,仅占谷歌浏览量的4%(增长的37亿月浏览量/830亿谷歌月浏览量)(这里不确定的是Gemini.google.com在Similarweb统计时会不会和Google.com存在重复计算,如果存在则Google.com主站的网页浏览量每月可能略微下降)

数据来源:SimilarWeb

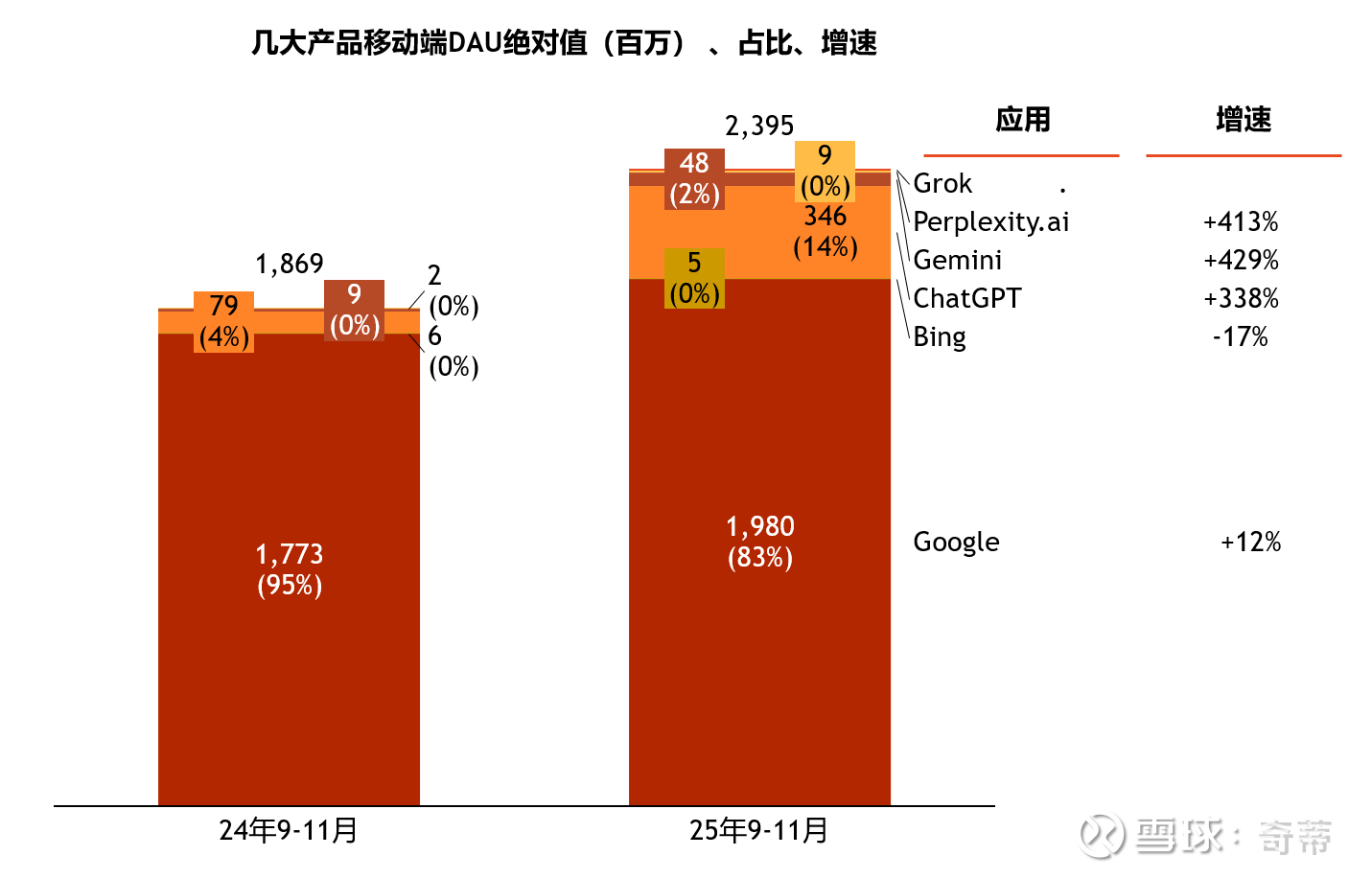

2.再看移动App端:所有AI搜索增加的DAU约等于Google的16%

份额:DAU占比方面,尽管Gemini今年看起来很猛,但移动端ChatGPT更猛,DAU在几个产品中的相对占比从去年同期的4%提升到今年的14%

绝对值:相比去年同期,同样除了Bing减少了,其余包括Google在内均有增加,而“AI搜索”中ChatGPT同样增长最多,整个“AI搜索”增加DAU为3.2亿,占谷歌浏览量的16%(增长的3.2亿/19.8亿谷歌移动端DAU)

数据来源:Sensor Tower

3.综合起来多少搜索:谷歌过去1年被替代2%的传统搜索,但AI搜索创造出10%的新增量

谷歌过去1年被替代2%左右搜索:

a.搜索的自然增长过去5年的CAGR在12%

b.谷歌搜索的移动端和桌面端占比,2015年桌面端和移动端的搜索大概5:5,现在8.5:1.5,而过去1年网页端流量几乎不变,移动端DAU增长12%(这里边口径不都是苹果对苹果,谷歌大概),姑且算整体谷歌搜索增量大约10%左右,所以被替代2%(自然增长12%-当前估算增长10%)

但创造出大约10%的增量“AI搜索”

a.网页端AI搜索增量为谷歌浏览量4%,移动端DAU增量为谷歌16%,考虑移动端AI搜索的问答轮次可能更多,同时也参考2015年谷歌搜索的桌面和移动端5:5的局面,假设AI搜索也是网页端和App端各50%,那可以算出大约增加了10%的AI搜索增量(16%*50%+4%*50%,但这个假设未必准确)

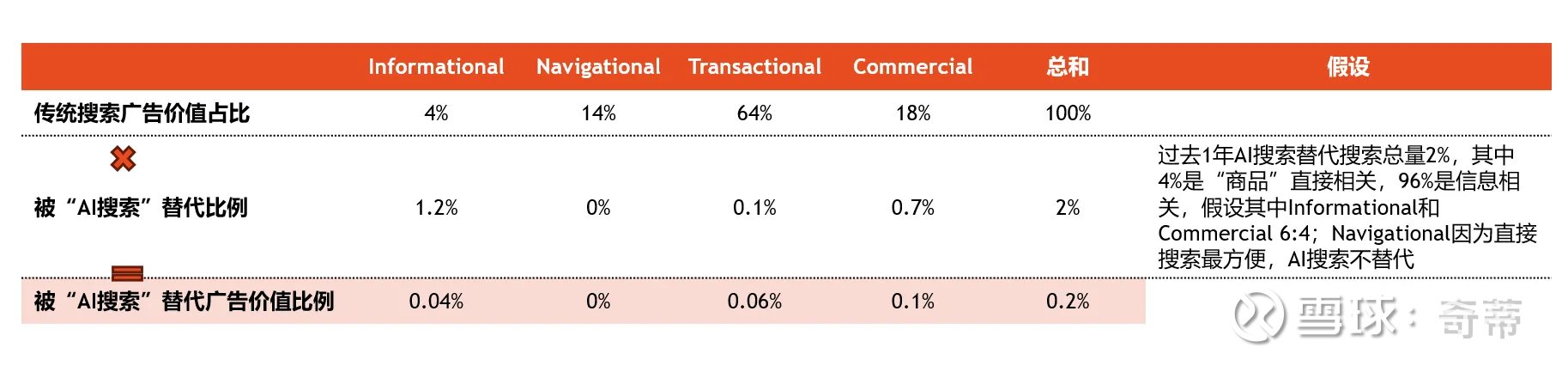

二、再看结构:总数上的变化只是其一,并不能反映出其中结构的变化,这个更关键,因为这涉及到变现:考虑到ChatGPT类产品当前替代的主要是商业价值较低的“信息型”搜索,按照过去1年替代2%的传统搜索总量,ChatGPT类产品过去1年只替代传统搜索广告价值的0.2%

1.数量≠商业影响,先来看看现在的搜索变现结构:

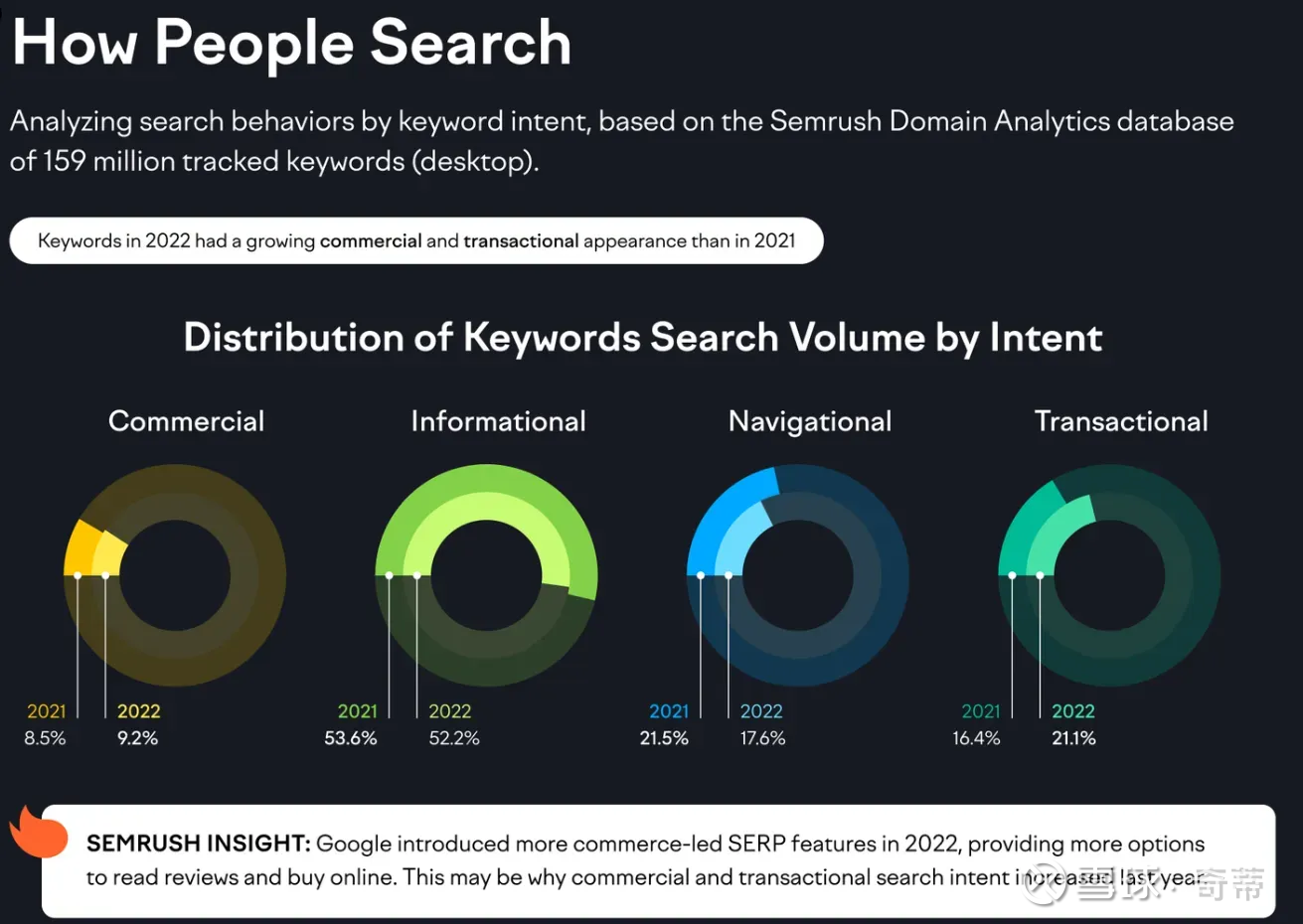

1.1根据SEMRush的分析(还挺权威的,上个月刚被Adobe 19亿美元收购的搜索引擎优化营销公司),搜索大约分为4类:Informational占比~50%(为了获取信息,例如什么是雪球?)、Navigational占比~20%(为了导航,比如直接搜“雪球”)、Transcational占比~20%(有购买意图、商业有关搜索,比如“理想汽车”)、Commercial占比~10%(商务场景相关但意图不够明显,处在信息类和交易类之间,比如“理想和蔚来哪个好”)

再来个权威数据交叉验证,和SEM Rush的基本吻合:

a.谷歌 80% 的查询都属于非商业性查询(即不会通过投放搜索广告来盈利),20%是商业查询(Bing大概在20%-30%),即通常是为了获取产品或服务的信息

b.在任意时间点,谷歌查询量排名前五的都是导航性查询(指用户意图直接访问特定网站的查询),接近12%

(数据来源于谷歌被起诉垄断的判决书,检方为了弄谷歌,收集了来自谷歌的PB级数据、数百万页文件、数十名包括多家大型科技公司高管的证人庭外取证、和数十名法庭上现场证人的作证,这份判决书内容详实,比所谓专家访谈不知道靠谱到哪里去了,我是从 @钟晓渡 那里发现了这个宝藏文件和新的研究方法,感谢分享以及瑞思拜,很推荐看她总结的原贴 网页链接{网页链接 })

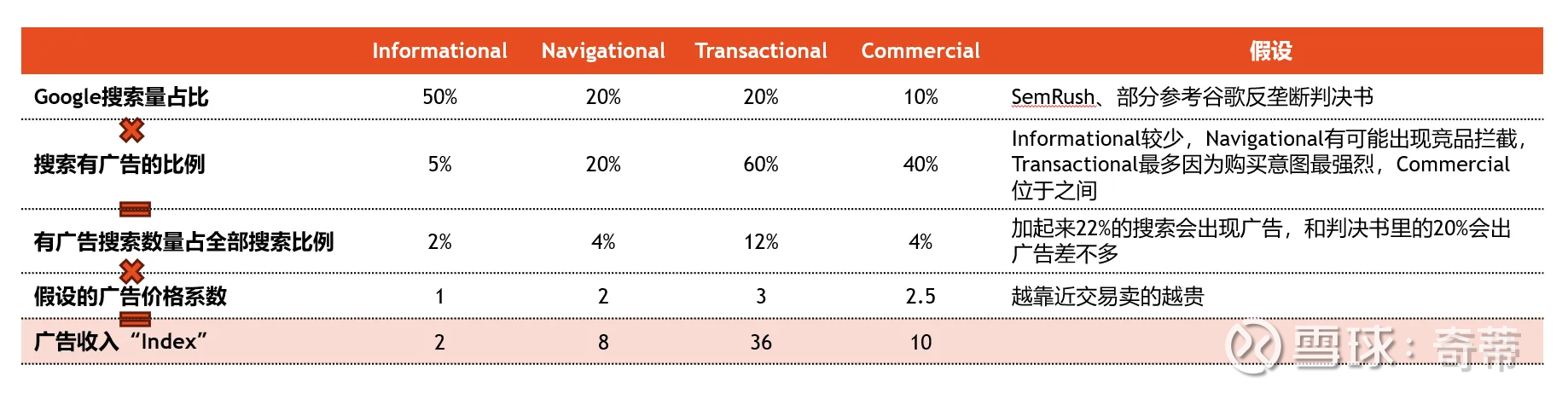

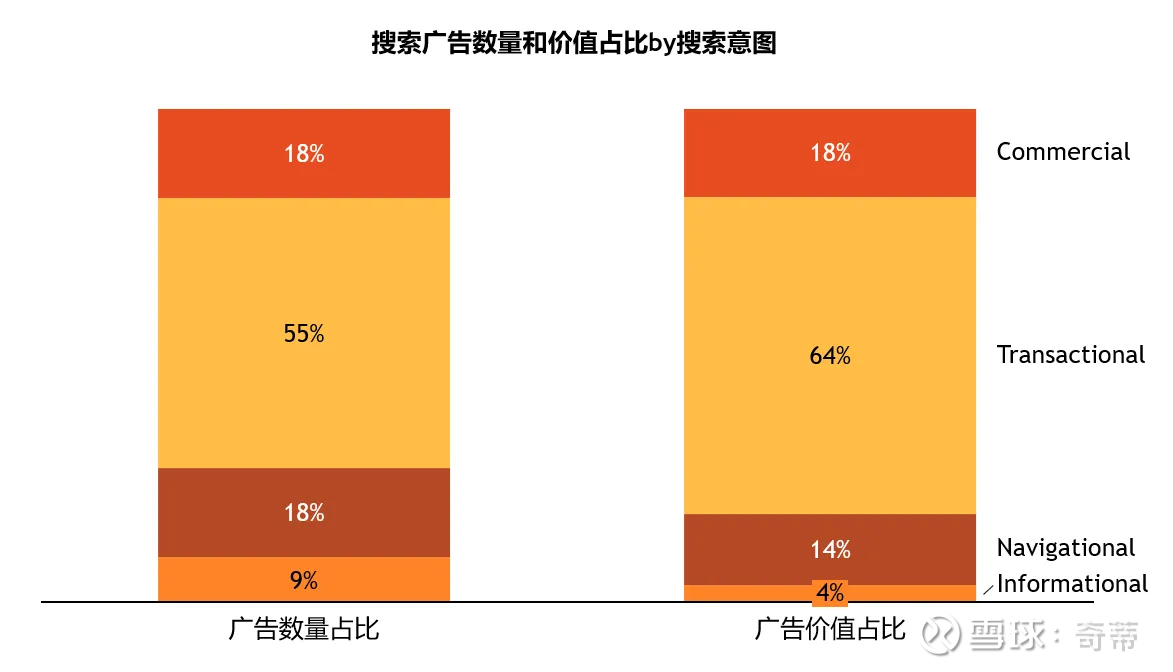

1.2所以我们不妨通过假设获得不同结构的搜索对谷歌搜索广告盈利的贡献:搜索广告价值主要由“交易型”和“商业型”搜索行为贡献,占比80%

以下是通过不同意图的搜索量占比*搜索出广告的比例*广告价格系数估算的过程,欢迎更正

根据上图我们可以估算出不同搜索意图占谷歌搜索广告数量和价值的比例,从而发现搜索广告价值主要由“交易型”和“商业型”搜索行为贡献,占比80%

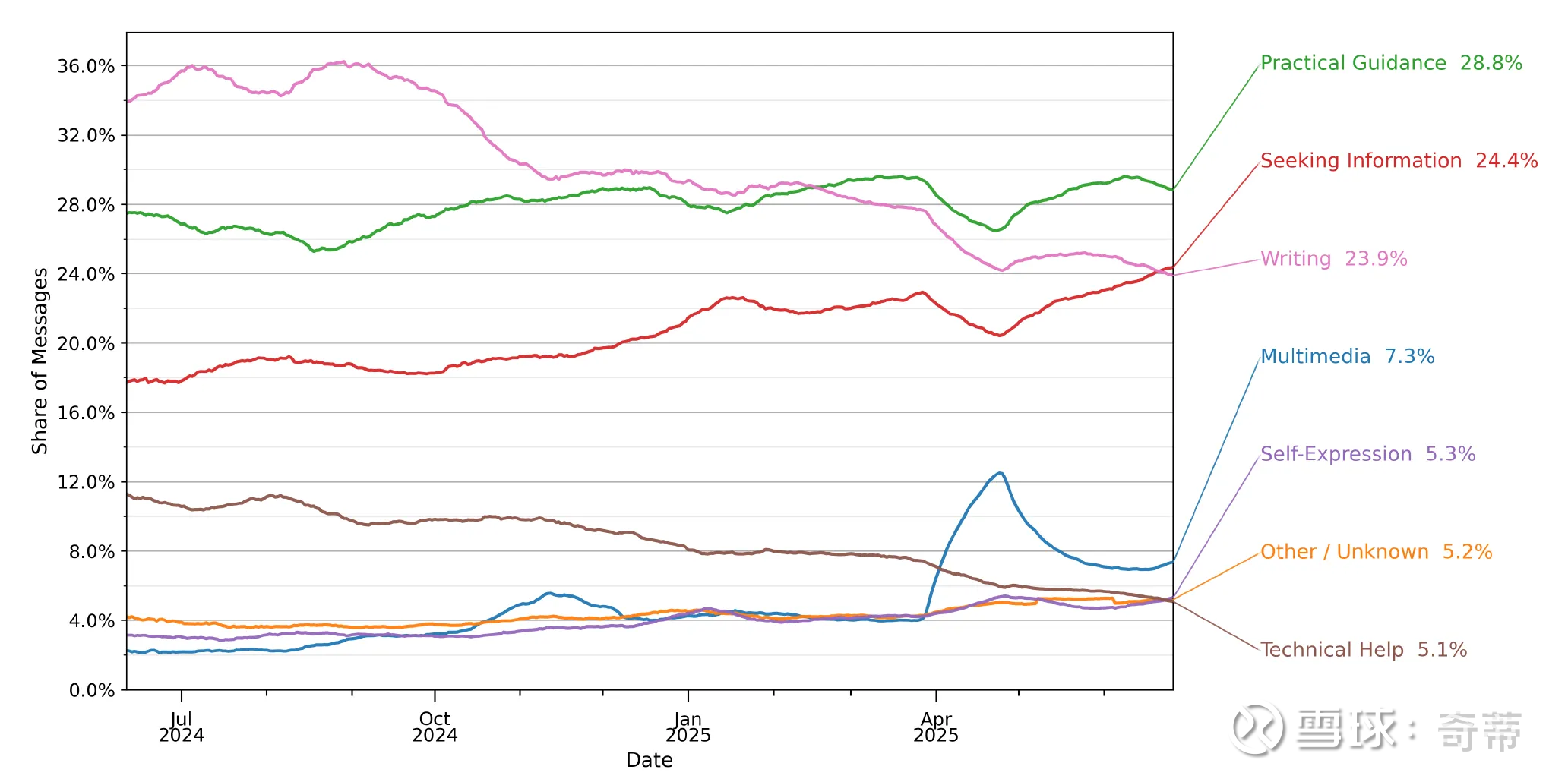

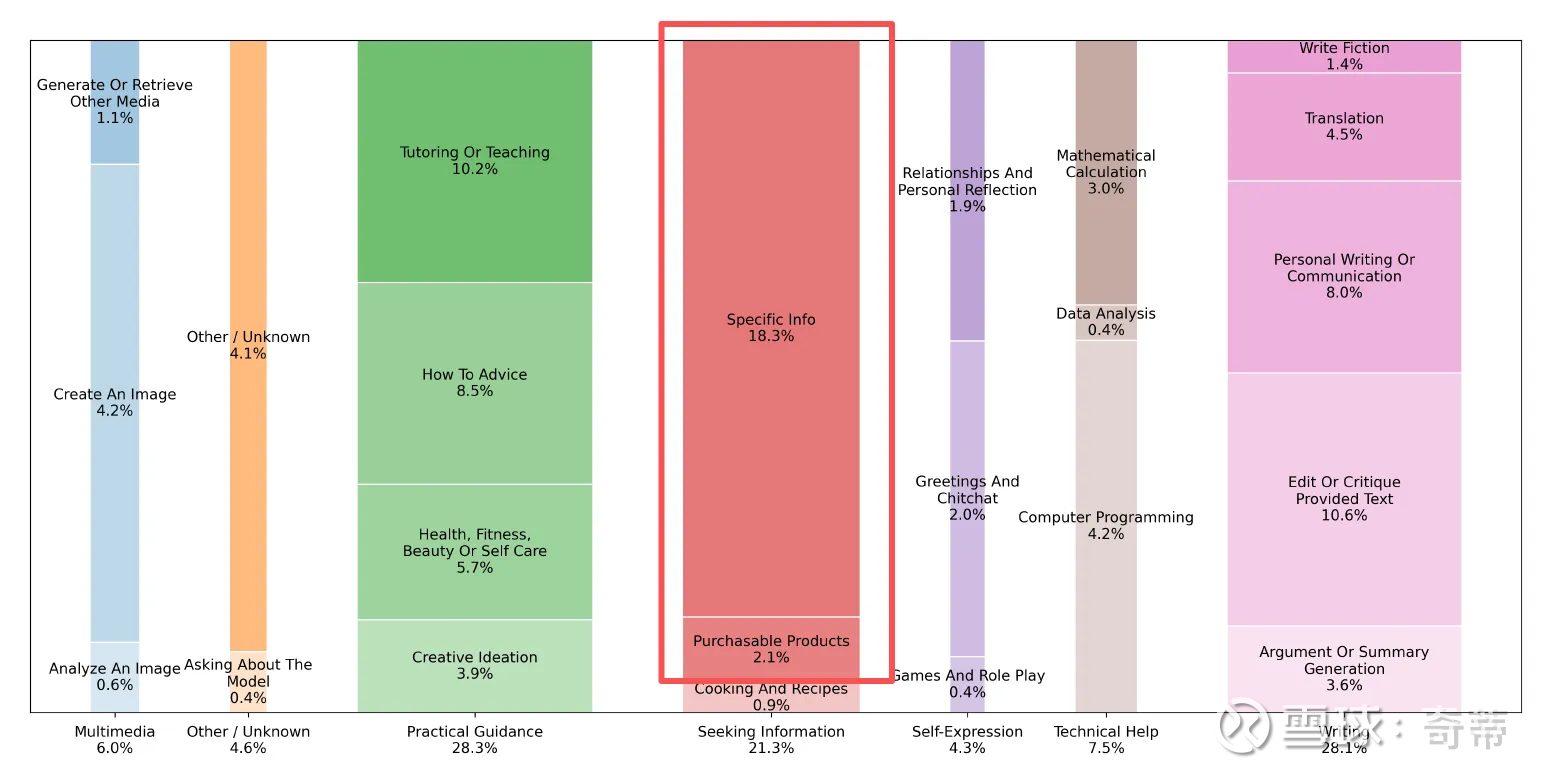

2. 那ChatGPT这类搜索替代的是什么呢?ChatGPT的对话中只有50%和“传统搜索”相关(在ChatGPT的定义里为实用指导(Practical Guidance)和信息查询(Seeking Information)),剩下的以AI独有的场景为主(例如图片生成、陪伴、写作等),而在50%和“传统搜索”相关的搜索中,有2%是“购买商品”,剩余48%更偏向于信息类

这里有权威文件,来自OpenAI 2025年9月官方发布的“How People Use ChatGPT”

直接上结论,ChatGPT三大最常见对话主题分别为实用指导(Practical Guidance,包括获得建议、获得Tutoring、寻求灵感、健康问题等)、信息查询(Seeking Information,包括了具体信息、可购买的产品、菜谱等)和文本创作(Writing),合计占所有 ChatGPT 对话量的约 77%,其中实用指导的占比始终稳定在整体使用量的 29% 左右;2024年7月到2025年7月,信息查询的占比则从 14% 上升至 24%;

而我们定义的“Transactional”搜索在ChatGPT官方的定义中在“信息查询”中,但也仅占全部对话的2%(下图中的Purchasebale Products)

3.不妨再简单测算会影响传统搜索多少收入:按照过去1年替代2%的传统搜索和上文分析的搜索意图占比,过去1年只替代了传统搜索广告价值的0.2%

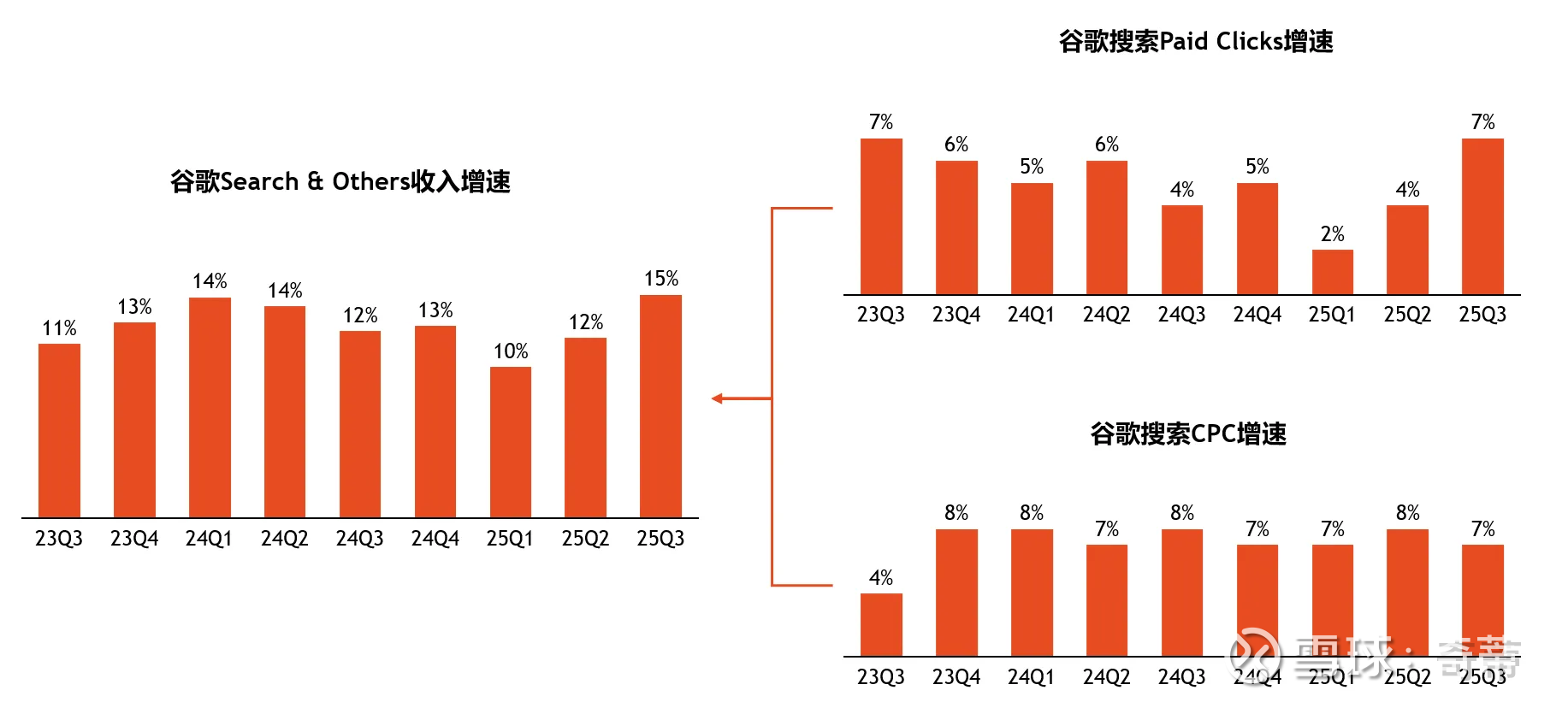

三、让谷歌自己的数据说话:

谷歌的搜索收入没有受到显著影响,但2025年Paid Clicks增速有所放缓,不过这件事的影响因素很多,谷歌能调节的手段不少,比如因为AI Overview减少了网站曝光的机会(谷歌总结过用户就不点进去网站自己看了),反而倒逼一些原来无需投放的广告主来投放,etc.;所以看个大概有个感受即可

另外放一些谷歌管理层的评论:

25Q3财报会:搜索增长主要得益于 AI Overviews和 AI Mode两大功能,当前AIO的广告整体变现率和传统搜索基本持平,AI Mode已开始为搜索业务带来 “增量查询增长”

四、但我认为游戏才正准备开始,尽管目前还看不太清楚:ChatGPT完全具备和谷歌PK广告的动机和先天条件,而尽管搜索上有增量,但广告本身的蛋糕更偏向于存量,ChatGPT做广告无法避免存量博弈,按照当前ChatGPT新增的信息检索量,有机会每年多创造相对于谷歌当前搜索广告1%-5%的广告供给,但我认为搭建整个广告体系仍需时间,不会很快发生。如果发生,把谷歌的搜索广告收入从10%出头增速拉到中到高个位数是有可能

1.最重要的原因之一是,ChatGPT还没开始通过广告变现,有机会每年多创造相对于谷歌当前搜索广告1%-5%的广告供给:而ChatGPT产生了足够多的广告展示机会,即使每年增加Google 10%的对话量,按上文分析,静态看会增加1%的广告供给(上文分析过2%的传统搜索替代对应0.2%的广告价值,所以10%大致对应1%),动态看可能会更多,如果有足够的产品效果,并培养用户在ChatGPT上进行相关决策,未来让“和传统搜索性质相当”的那50%的Query结构和Google当前Query结构类似是有可能的,假设乐观点给到增加5%的广告供给,增加广告供给的范围就变成了1%-5%

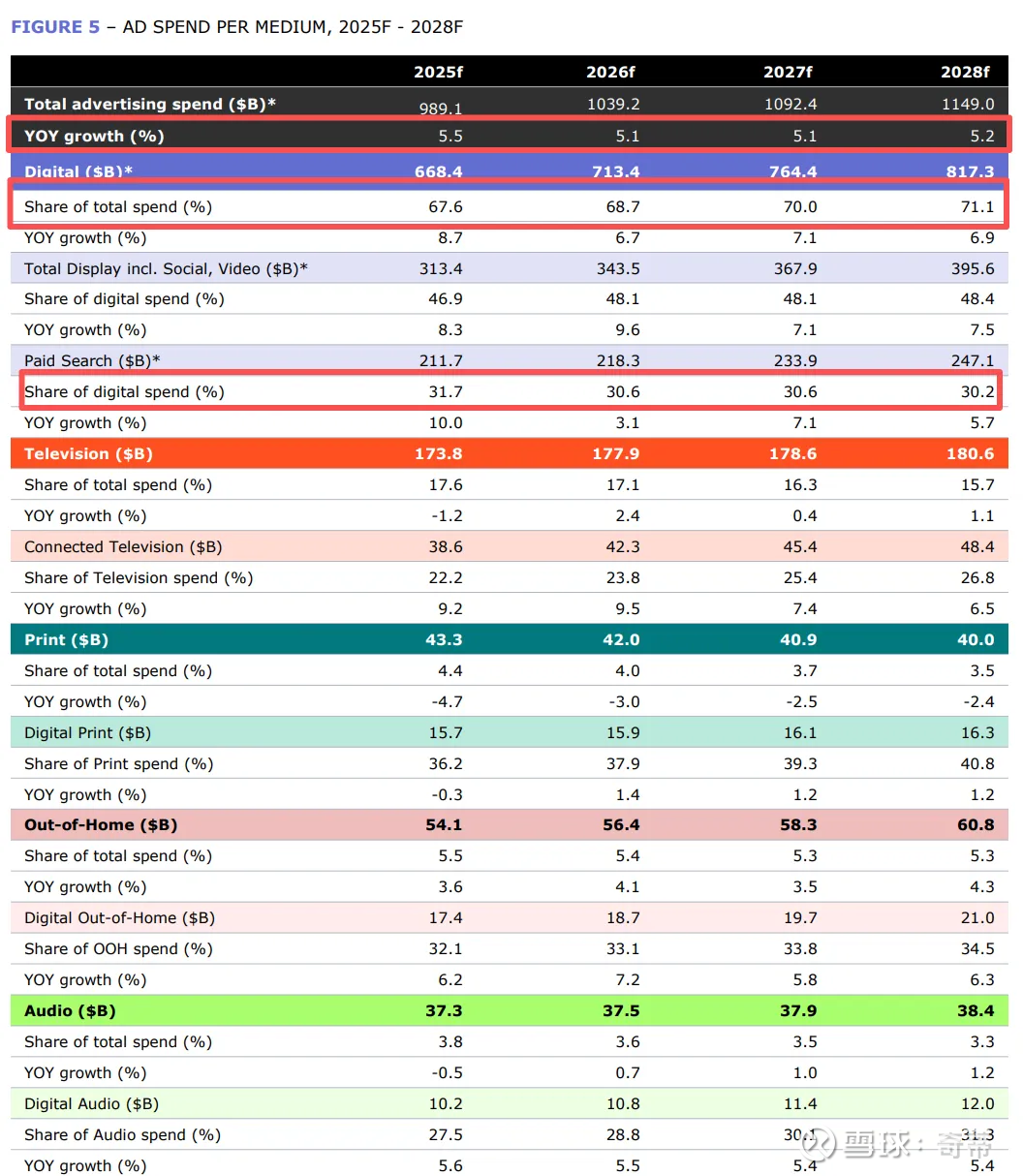

2.然而整体广告和数字广告的投放额是相对固定或者缓慢的,ChatGPT要做广告就要抢存量蛋糕:例如根据Dentsu的最新报告,预计全球广告花费大盘子每年增长5%,其中Digital Ads的渗透率已经达到将近70%,每年增长7%;其中Paid Search占全部Digital Ads的比例为30%且占比稳定

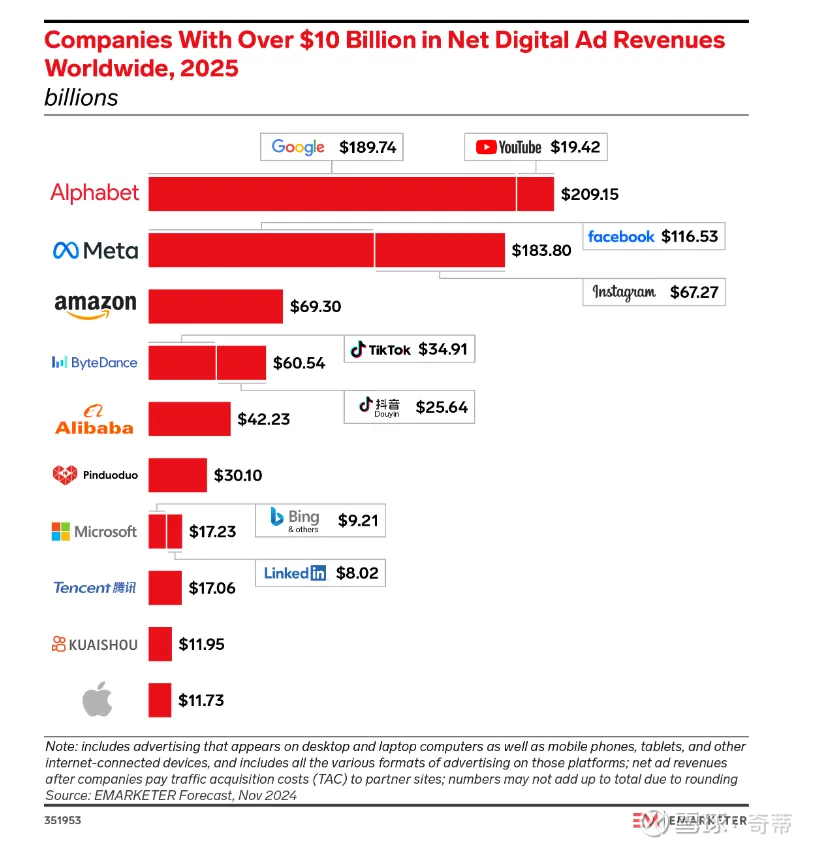

再来一张图:emarketer统计的巨头广告收入:谷歌和Meta两大巨头

3.OpenAI即有动机又有先天条件做出一定的广告变现:

a.动机上:需要justify自身当前据说要达到7500亿美元的估值,光靠订阅+API肯定不够,必须广告+电商+企业几手抓,否则会被谷歌抽走氧气(不要忘了谷歌在模型能力不差的情况下,有显著更强的现金流,因为TPU等Infra也有能力让每个Token卖的更便宜)

b.先天条件上:例如OpenAI和谷歌都满足了“找信息”的底层需要,且同时因为都是人主动找信息,也满足了“强意图”这种让广告卖的上价的特点。OpenAI没道理广告变现很弱

4.只不过我不认为会这么快的发生,因为从搭建广告技术和用户体验的产品打磨上仍需要时间

五、其他相关文章链接

关于Gemini和ChatGPT的进展跟踪,有兴趣请移步到我的另一个帖子,这里不赘述了网页链接

一切很初步的对ChatGPT和谷歌商业模式的探讨,但目前看我的想法还很初期网页链接

免责声明:不构成投资建议