探讨系列2—为什么SaaS Incumbents在2026-2027有可能迎来反转

注意,不是说AI对SaaS没影响,其实影响不小,只是在讨论是不是过高估计了这种影响,在业绩上是否有反转的可能性。

底层逻辑:

一、LLM的非确定性导致在相当长的一段时间内无法在企业内自主运行,部分软件仍有其存在的价值:

1.LLM的非确定性是它的基本原理,即“生成下一个词”而非“严格执行某个固定流程”

2.而在企业的场景中,部分场景需要创造力,而同样有大量场景需要“执行相同的操作”,或者说,应用层软件很多时候就是“行业Best Practice的结晶”

3.并不是说谁nb谁不nb,从本质来看,二者都是需要的。只是需要“创造力”的工作在大模型来之前效率并不高

4.小例子:Salesforce曾表示“发现客户用自然语言给Agent下指令,比如 “先做 A,再做 B,但不允许做C;如果满足条件D 就做 E,否则做 F”是一个普遍现象,然而这并不有效,例如Agent任务必须在6-8步以内,否则会陷入混乱”

二、企业端的问题是难以靠单单靠“大模型”提供商独立解决的,需要现有企业的配套:

1.API无法解决所有问题,需要存储、计算资源、安全等等配套,当然也需要企业的“Context”,这些都不会被AI干掉,甚至会更好

2.小例子:AWS Re:invent 2025发布的Agent功能就包括Bedrock Agent Core Policy(控制Agent行为边界)、Agent Core 身份认证功能等,为的就是提供适合Agent的基础架构和工具

三、站在OpenAI等的角度,陷入B端厮杀的角度,未必划得来,可能陷入“沼泽站”:

1.OpenAI等公司可以在API调用和类似于Copilot或者ChatGPT for business的横向场景赚取大量收入,但具体到某个部门的“应用”收入仍然较小:

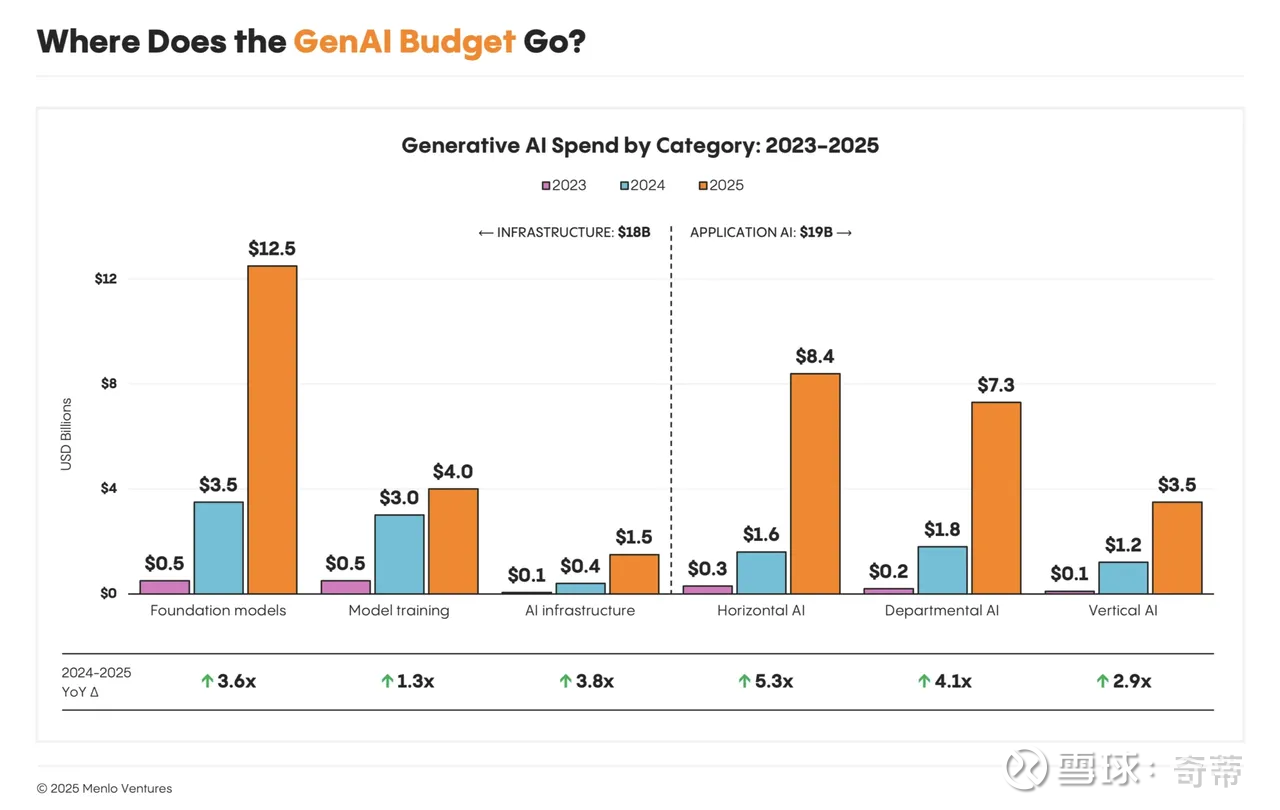

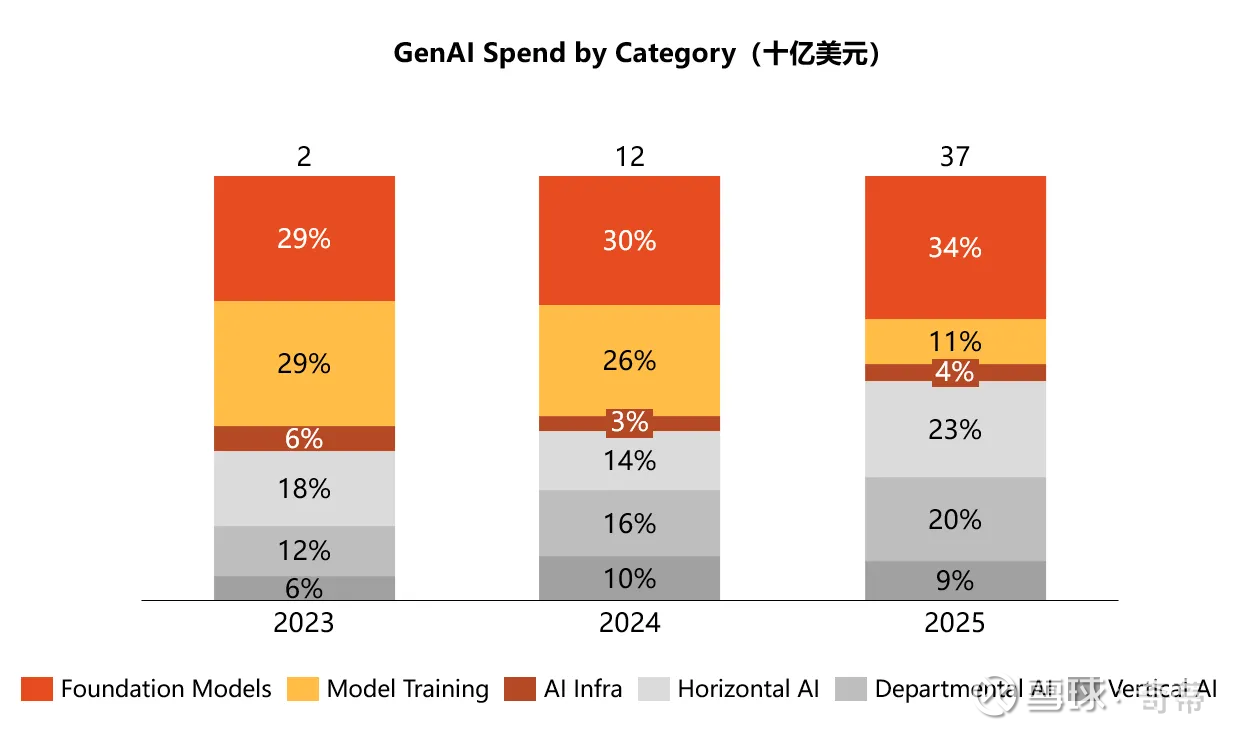

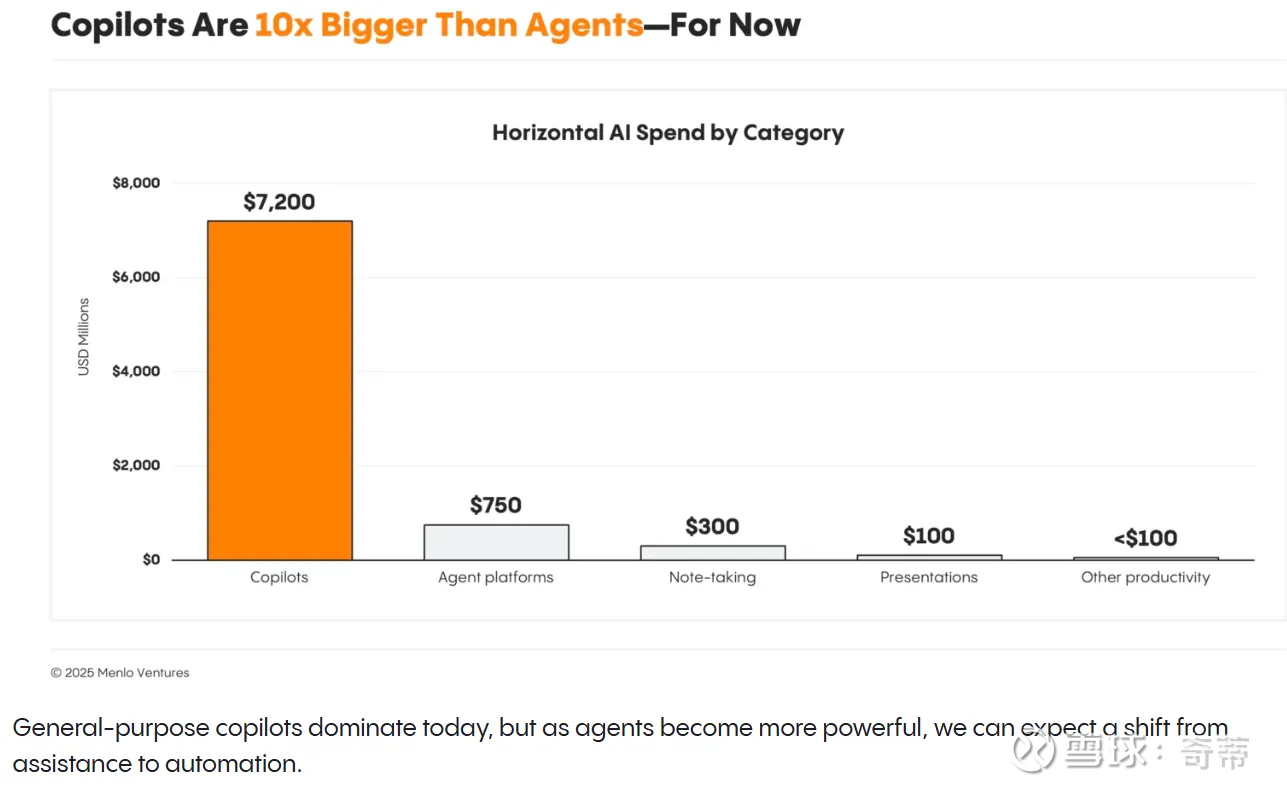

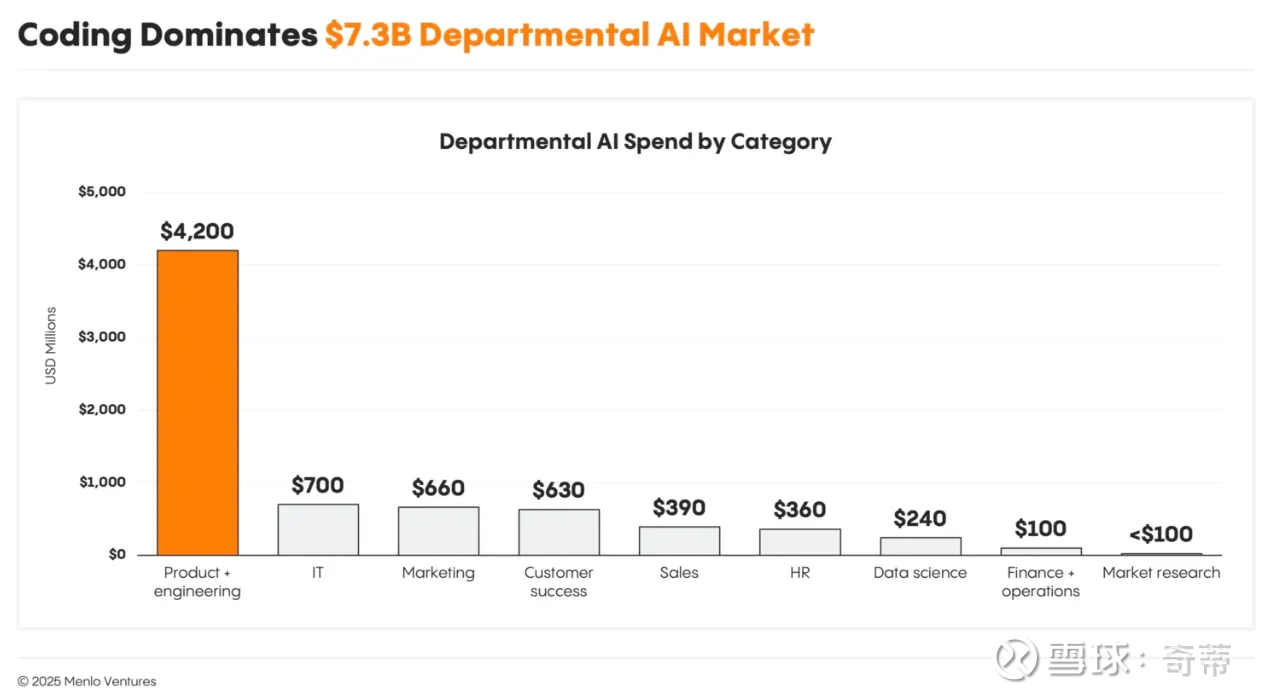

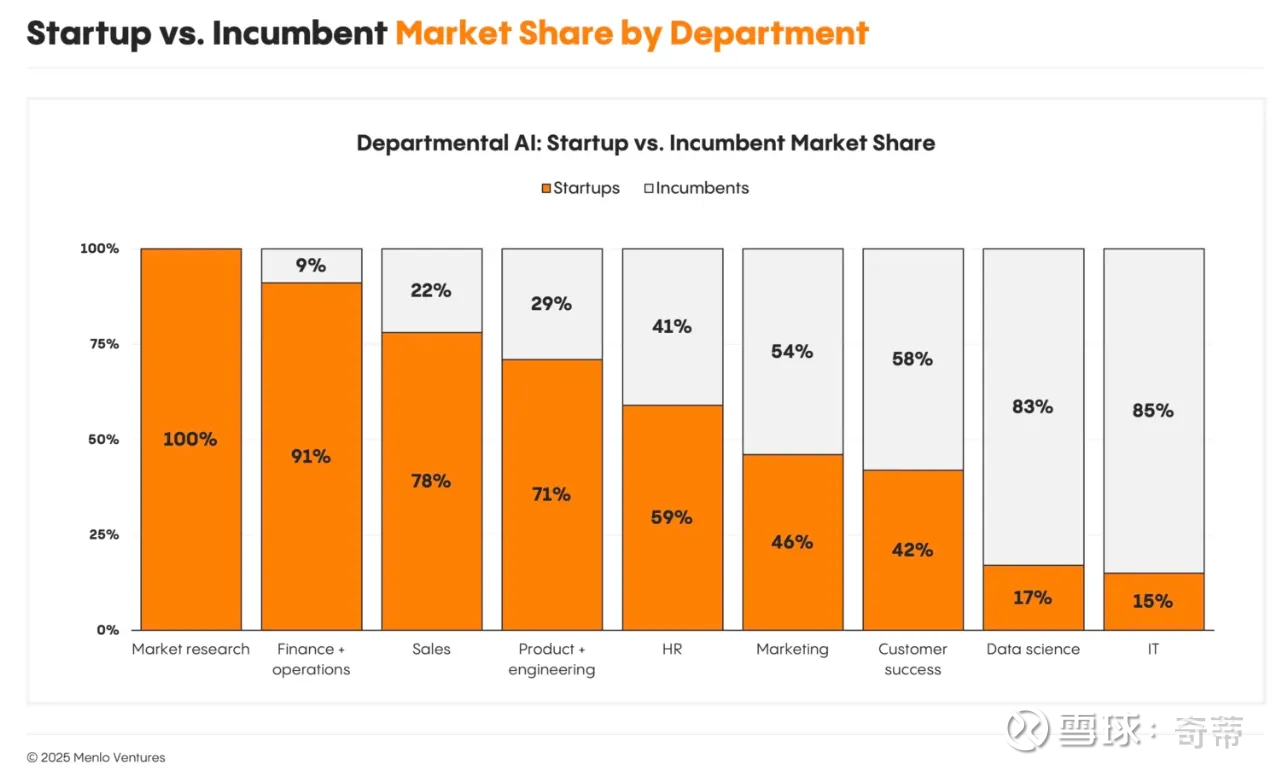

数据定义:Horizontal AI(类似于Copilot、Agent这类产品),Department AI(针对不同部门的,比如Coding、IT、销售、营销等),Vertical AI(针对不同行业的,比如医疗行业专用的AI应用)

重新画一下这张图的比例会发现,直接调用模型API(图中为Foundation models)依然占据1/3的AI开支,而所谓的上市SaaS/应用软件更多在Horizontal和Departmental,分别占了23%和20%左右的开支

其中Horizontal基本都是Copilot,Departmental中55%是Coding,在其他诸如IT、营销、销售,都是只有几个亿美元的支出,并且其中40%-50%左右流向Incumbents

数据来源:Menlo Ventures

2.对应的,同时Departmental(除Coding外)的应用格局本就十分分散,针对多个不同的企业做GTM、部署:

比如根据Okta的统计,2000人以上的公司会使用347个应用软件,而2000人以下的为71个(而软件的特点是大企业贡献绝大部分收入)

所以如果看市值,大量软件公司是几十亿美元市值体量,很分散

数据来源:Bessemer Venture Partner

四、如果AI真的干掉人,那大市场拿到小蛋糕就能Better-off,如果干不掉,那影响很小:

如果用Agent取代人的逻辑,只要拿到“人工”成本的小份额,假设一个客服在美国工资4万美元,替代掉人之后只拿30%,剩下的分配给社会,大概能收到1.2万块。假设应用层只拿到30%,其中核心应用(一个场景有很多应用,比如客服场景需要有Salesforce等来解决控制台、管理问题,有专门的呼叫中心软件登)拿到其中的一半即15%,对应1800美元。而被干掉一个席位的Salesforce席位费略小于这个值(大概Listing price 为150美元1个月,实际会打折)。基本没有worse-off

中期逻辑:

五、而企业部署融入工作流的AI到实际生产环境会很慢,大规模可能要到2027年了(根据一次一次的调研加强的置信程度,主要掣肘在ROI尚不清晰、数据、企业合规,调研很难量化成图表就不一一分享了,从上面的图表也能看出来)

六、这给了客户尝试的时间,也给了给了部分现有软件企业调整的空间。企业的偏好也在逐渐发生变化,对从应用软件供应商采用AI/LLM方案的偏好边际上持续上升(来自调研)

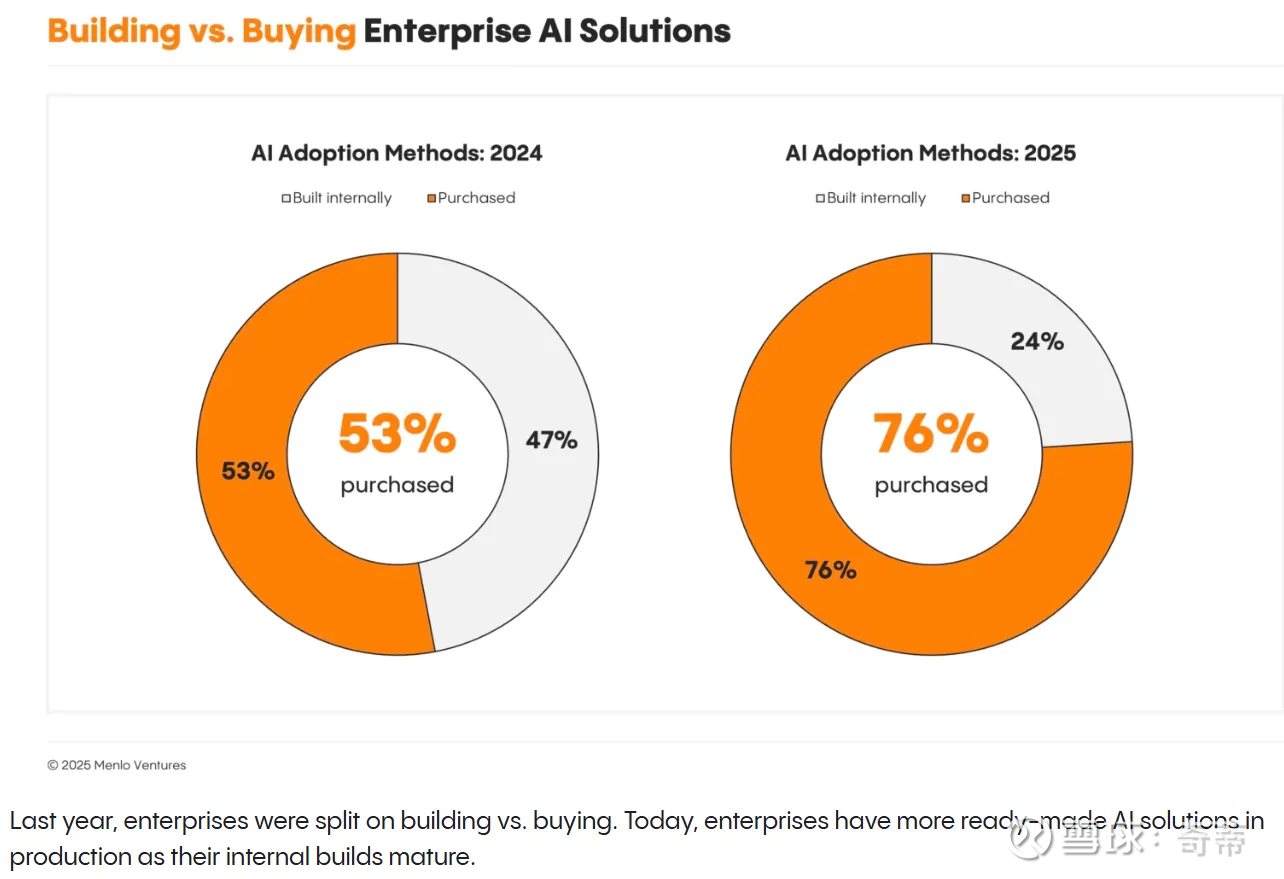

七、客户通过AI“DIY自建方案”已经逐步不成为一个选项

证据也有很多,甩一张图意思一下

八、对软件预算的压制大部分并非来自AI,同时AI以外的基本业务业绩已有边际改善

主要原因包括:云迁移进入下半场导致的市场趋向于饱和的自然降速、在2025年依然存在对疫情期间过度购买软件的预算合理化等,当然也包括AI预算对原有IT预算的挤占(B端不同于C端,预算需要按年一点一点较慢更改编制),边际上有可能改善的是Incumbents的AI逐步贡献收入和走出疫情合理化后逐步开始重拾增长(已经有不少SaaS公司财报有这个迹象)

同时没有证据表明AI造成了实质性的裁员从而对软件席位数产生影响(短期没有)

短期算账:

九、从预算角度看AI对用于SaaS Incumbents IT预算的侵占,大概影响10%的预算:假设明年AI App在今年370亿的基础上涨200%达到1100亿(已经挺乐观了),相对于6000亿的整个SaaS市场大约20%,其中50%来自现有IT预算的挪用,剩下50%为新预算(根据调研),所以要挤占当前IT预算的10%(20%*50%),假设其中70%流向Incumbents之外的玩家,例如内部DIY构建或AI Native创业公司(具体算法为30%DIY占比+70%的解决方案购买占比*60%流向创业公司),那么对Incumbent从预算侵蚀角度大概为7%,即如果明年SaaS公司Baseline是10%增速,则下降到9%出头,如果是20%增速则下降到18%。未来1-2年内影响可控

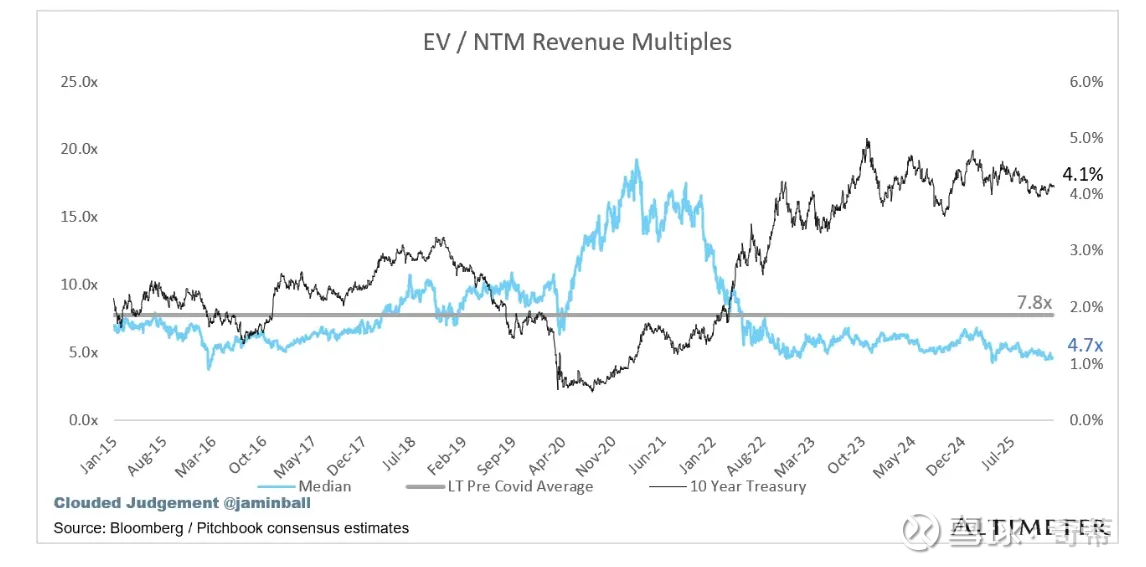

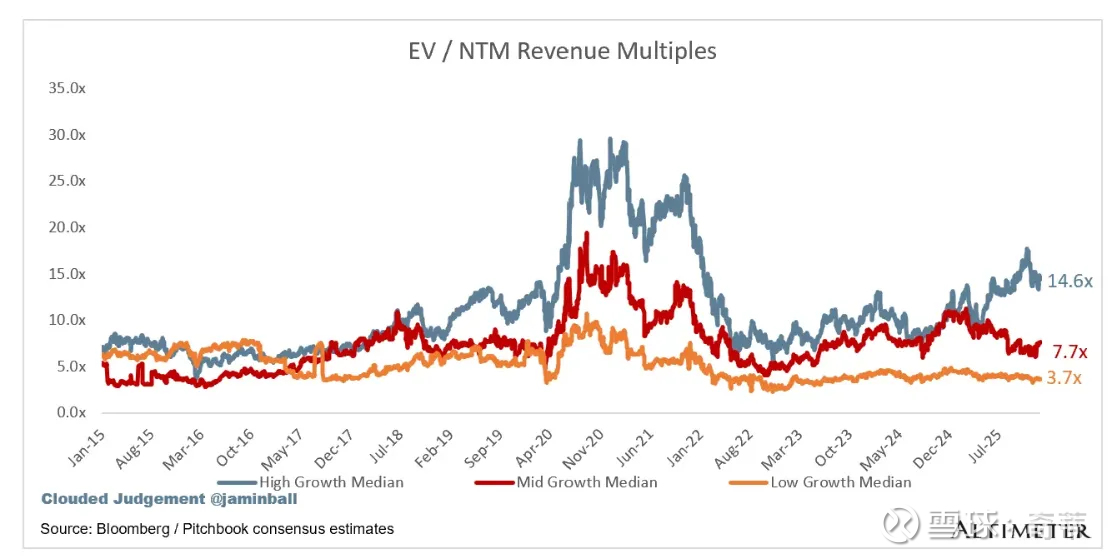

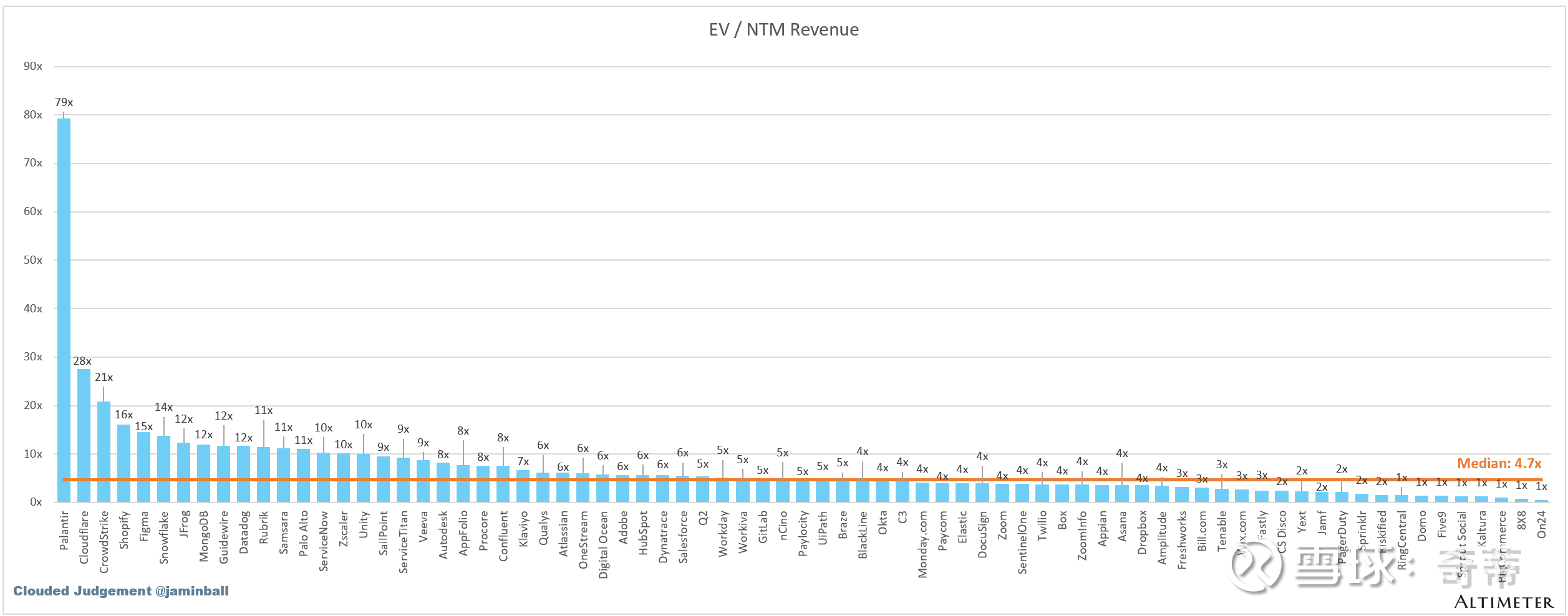

十、从估值上:因为受叙事压制,大概和2022年水平类似,EV/NTM Revenue中位数4.7X,假设隐含利润率15%(其实只有少数公司能达到,不过这类公司EV/NTM)也折合30PE,整个SaaS中位数增速13%,所以整个SaaS依然不算便宜,需要精挑细选(毕竟这么多公司呢)或者“降低估值在投资中的权重”

数据来源:Altimeter

最大风险:

抓不住AI增量,一些拥有数据的记录系统再失去工作流价值(或者说被AI接受UI后矮化为单纯后台数据纪录系统)。边走边看。当然,如果Agent有一天可以克服“不确定性”或者说实时写软件,那可以准备投降了。