深度系列8—数字广告真的要到存量了吗?广告的下半场,AI的上半场

前言:

前段时间探讨2026年OpenAI做广告的格局,看了市场上很多观点,都认为数字广告已经是存量竞争,其中一个基本假设就是数字广告在过去是吃了传统媒体广告的蛋糕,而现在数字广告渗透率已经很高所以逐渐转变为存量竞争。我的第一反应觉得有点吊诡,所以决定来认真看一下。

这篇文章没写成结构化的“报告”,而是直接线性纪录我揪线头式的思考和收集数据一步步推导的过程。

It's showtime, folks.(抱歉最近又在重温风骚律师了)

——————————————分界线——————————————

主要结论:

1.广告支出占GDP比值:在过去20年基本稳定,在1-1.3%左右,这个观点基本上是事实

2.为什么广告支出占GDP比值是稳定的:数字/互联网广告的诞生理论上应该让这个数字扩大,即效果广告和线上商业模式均能让广告从广告以外的销售费用中抢预算(比如电商时代电商广告取代了线下零售返点,销售费用中的左手倒右手),但实际上因为数字/互联网创造的更精准的营销匹配效率减少了营销资源浪费,并(也许)产生了一定的正外部性,导致了增量和减量相互抵消。造成的结果是,所有“广告主”的S&M费用率和利润率没有变化,创造的价值流向了互联网平台。整个生态很健康。

3.说回数字广告,现在渗透到什么水平:GOOGL+META+AMZN占了除中国以外全球广告市场的60%,而全球数字广告渗透率达到65%+,过去10年6.5X的广告收入增长来自1.GDP增长1.5X,2.数字广告渗透率提升2.6X,3.三巨头在数字广告的集中度提升1.6X

4.意味着什么?意味着如果未来4年GOOGL+META+AMZN的广告收入增速CAGR要满足10%,那么线上广告渗透率会达到85%,再往上渗透还容易吗?或者说能挑战过去10年的既有生态事实(即所有消费公司并没有额外支出S&M费用也没有在利润端受损),把通过效率创造而分配到生态里价值溢出重新吸回平台,或者让广告主付出更多的广告成本并降低其利润率吗?鉴于这3家公司确实很厉害,我觉得难度是很小的,但这样做会有代价吗?

5.我的感受:

a.最大的感受是,作为移动互联网的原住民,好像已经天然习惯了这些“商业模式好”“治理结构好”“市场足够大”的公认的好公司,做未来预测的时候就“应该”拍个好比未来10年增速10%(包括很多人拍茅台可能也是类似吧),但这真的理所应当吗?目前看未来5年10%的广告收入CAGR足以让数字广告渗透率达到85%进入彻底的存量,再之后呢?我不怀疑巨头还能从当前健康的生态中继续压榨出价值来获得更高或许一个10%+的广告增速,但10年后呢?

b.随着更多的对手(OpenAI、Tiktok),真正的it's showtime!

c.所以基于此,我觉得我对估值的要求就更保守了,尽管面对的是世界上最棒的几个公司

d.这也解释了另一个AI很重要的理由,这是广告的下半场,AI的上半场!

——————————————分界线——————————————

章节1:广告和GDP的关系

一、先看大数:行业的第三方统计普遍显示广告支出占GDP的过去20年是几乎不变的,即过去全世界的广告支出和GDP增长保持同步,难道还真是广告市场整体是“存量”?

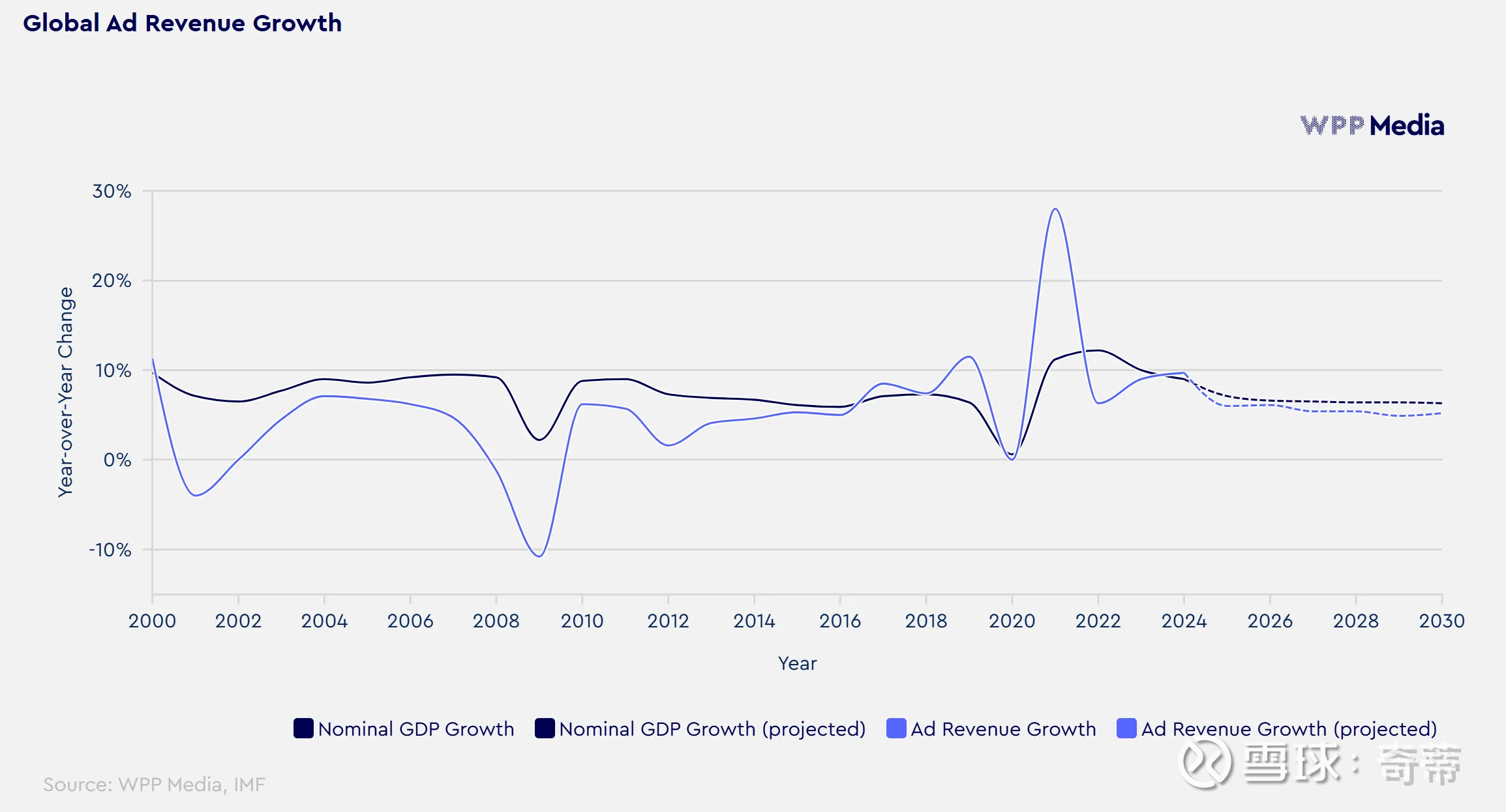

行业内第三方——WPP(全球最大广告控股公司,年收入150亿英镑)的数据为过去25年广告收入增速并没有超过GDP增速

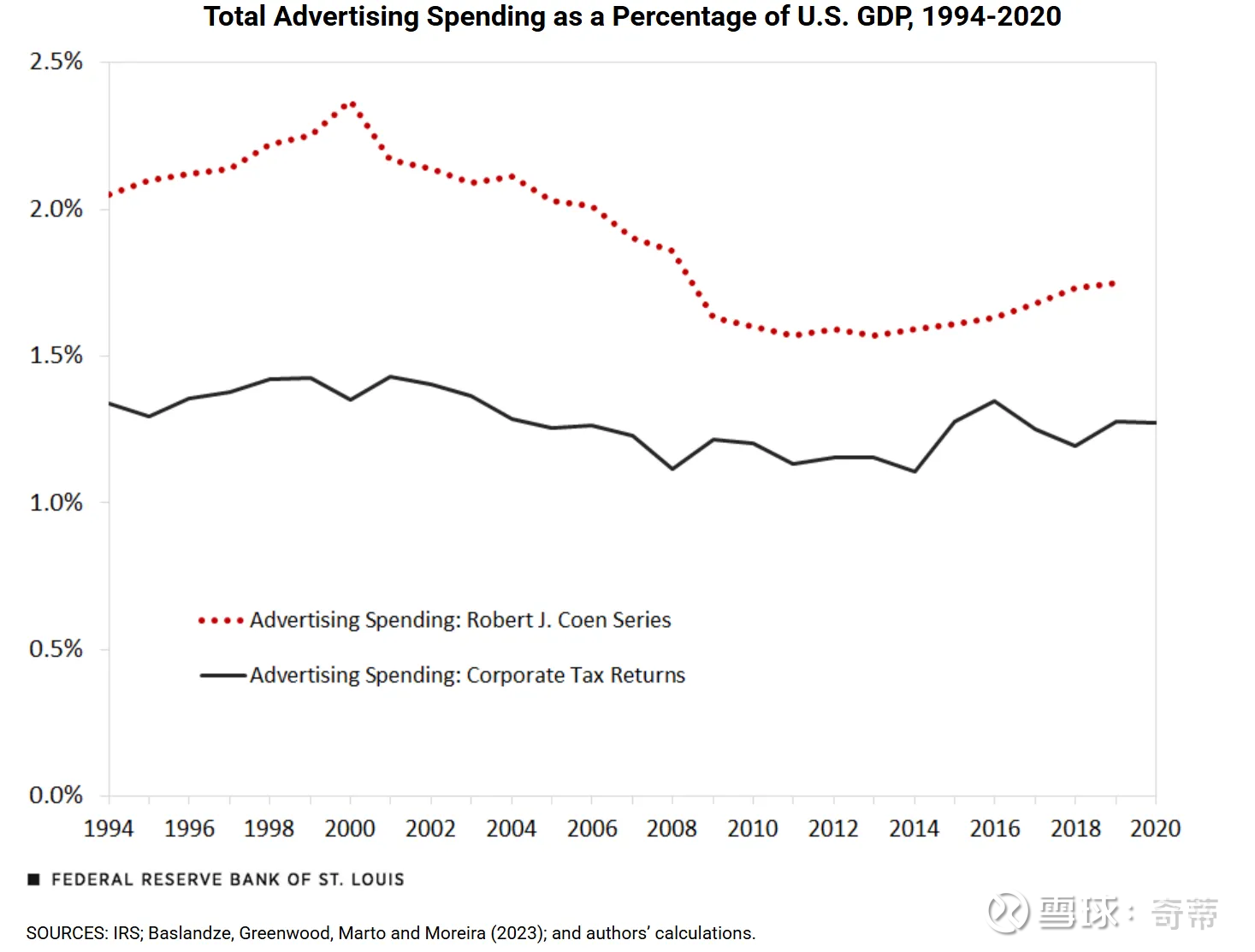

偏官方数据——圣路易斯联储(美国联邦储备系统的 12 家地区性储备银行之一)的研究,用了两个数字口径,一个是行业专家Robert J.Coen的数字,一个是美国企业税务申报口径 (IRS Data,偏权威),均表示美国的广告支出占GDP的比值在过去20年没有显著提升,基本稳定在GDP的1.3%左右

这两个数字都能得到的大概结论是:广告支出占GDP的过去20年是几乎不变的,即过去全世界的广告支出和GDP增长保持同步

二、但第一直觉上奇怪的点是,在互联网时代,因为有了效果广告和线上商业,应该在“广告”之外可以吃到更多“Selling and marketing”的预算,理论上“广告”这个篮子的占比会扩大,一个例子是之前没有电商的时候要给线下渠道销售返点,有了电商之后很多钱去买“直通车”了,本质上都是销售相关费用,只是归类上从“返点”的篮子到“广告”篮子。那这个比值为什么没有扩大呢?是不是行业Top down统计的有问题?得再自己Bottom up多找几个数字再次验证

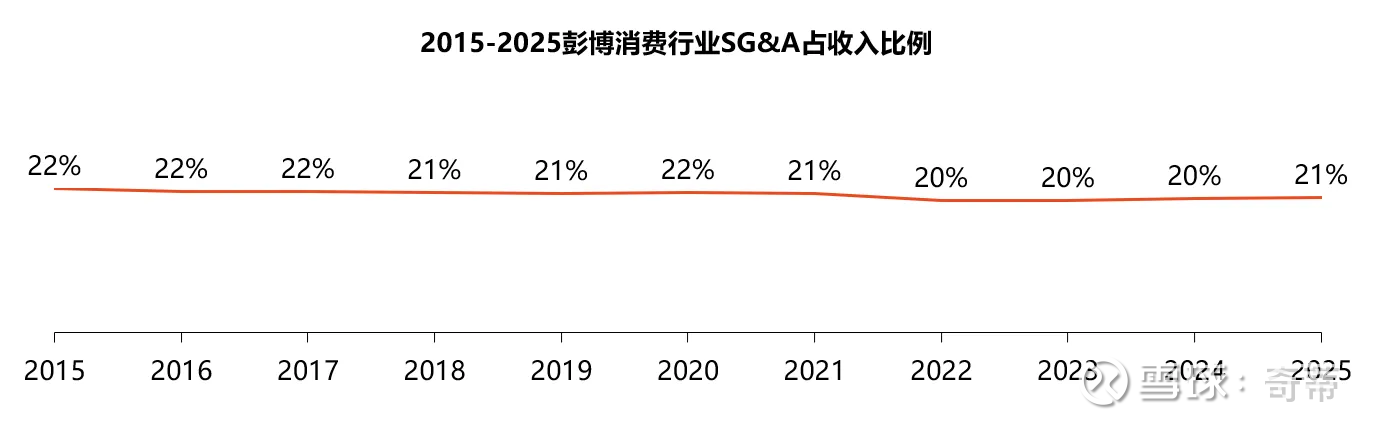

1.按时间轴看:先选一个最大面的,按照彭博的行业划分标准(BICS)选择可选消费(Consumer Discretionary)和必选消费(Consumer Staple),全球有1.4万家上市公司,看看他们“市值加权”下的SG&A Expense占收入的比例(因为并不是所有公司都单独披露S&M费用率,所以用SG&A代替),可以看到很平稳

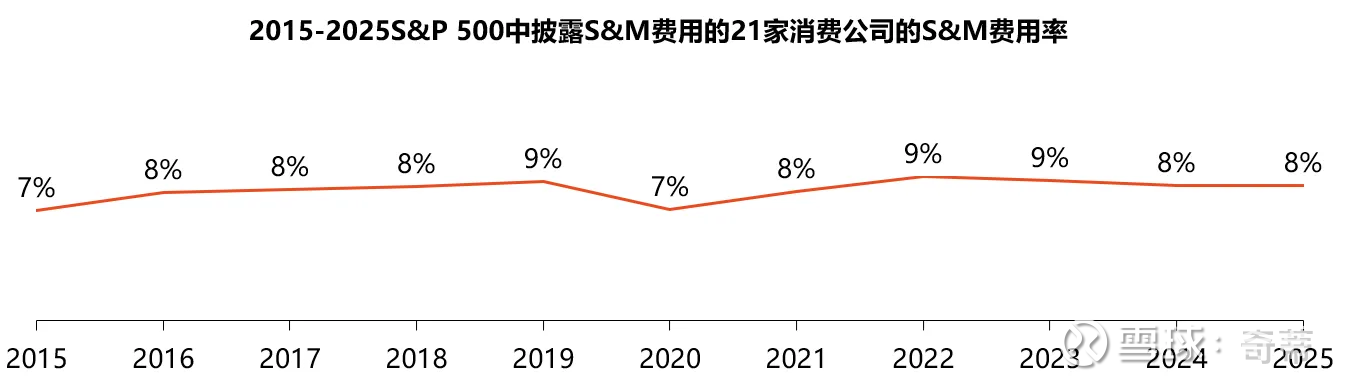

2.继续按时间轴看:为了弥补SG&A数据口径和S&M毕竟还是不一样的遗憾,选了SP500中21个披露S&M费用的公司,看看他们作为一个整体过去10年的变化(21个公司分别为Airbnb、亚马逊、Bookings、Chipole、Yum、Philip Morris International等),也很平稳

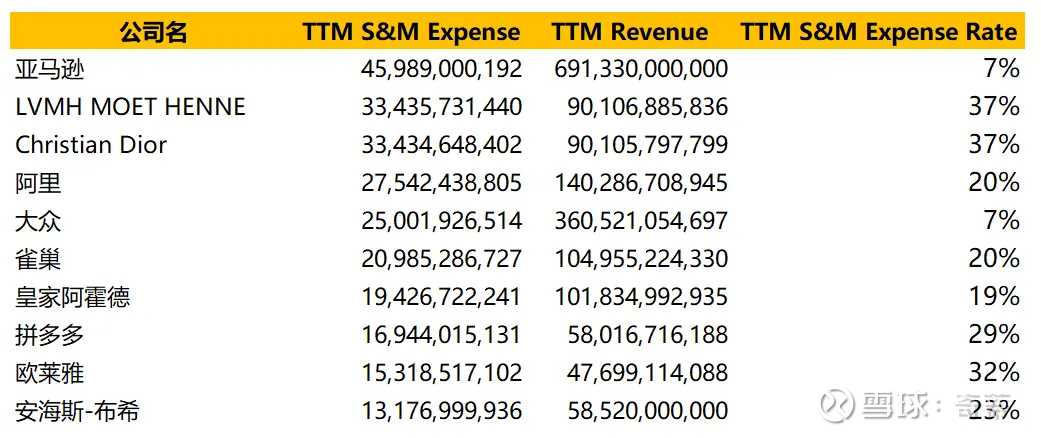

3.看截面:选全世界S&M绝对费用最高的3000个消费公司(不一定是消费品,也有互联网,毕竟也是典型的广告投放者),并对他们的S&M费用进行市值加权计算当前的S&M占收入比例,结论为S&M费用率为25%,和上面的分析基本对得上。简单给球友们一个概念:

Top 10 S&M Expense消费公司

Bottom 10 S&M Expense消费公司就不展示了,一个都不认识,但体量在S&M费用500万美元,很小了

三、现在我们可以确定的是,S&M费用作为一个整体的确在过去10年是没有在占比上升或减少的,但因为数据缺乏,依然无法从Bottom-up的角度证明S&M中的“广告”这个篮子是不是在S&M中变得更大而其他销售费用的篮子变小

四、不过起码站在消费公司的基础上可以有一个结论,即消费公司作为一个整体并没有因为“互联网数字广告的到来”在S&M费用上达成节约,而无论S&M内部形式的结构如何,S&M本质上是把产品送到消费者手上付出的费用(当然尽管消费品公司整体没有变动,里边结构肯定会变化,用现在话说,互联网原生的消费公司干掉了所谓的跟不上互联网的)

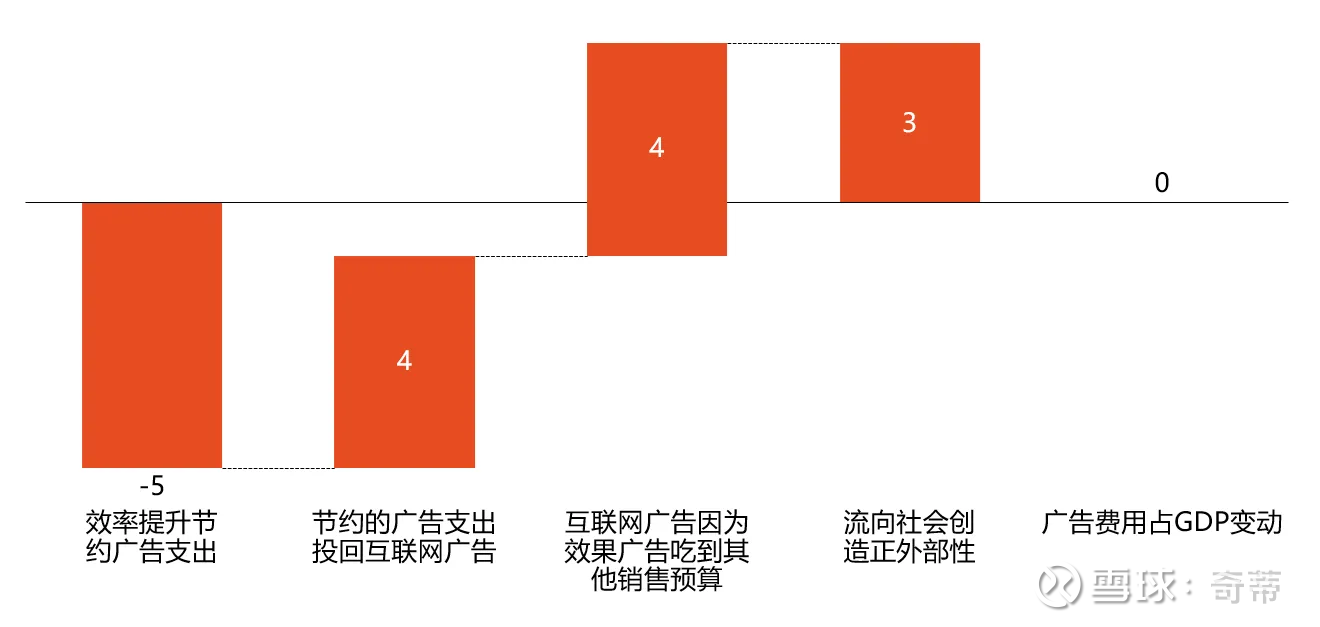

五、如果只是这样那么又违反了一定的常识,互联网作为先进的生产力,当然应该带来的是“效率提高”,整个消费公司的S&M没有减少,那多出来的效率去哪里了?我认为广告效率的提升带来的其实是某种“广告通缩”,即效率提升导致之前的无效广告浪费可以砍掉,实际可以支出更少广告费,但由于互联网平台的商业模式往往较强,有定价权,导致省出来的广告费有2个去向,1.又要重新投回互联网平台。2.让利给社会创造了一定的社会效率提升,即正外部性

六、尽管由于数据的可获得性有一定瑕疵,但结合上面所有数据,可以初步认定,广告支出占GDP或者说占整体消费的比例是不变的。大概可以总结成数字广告崛起对广告费用整体的增加和减少相互抵消:1.减少项:数字广告创造的效率节约 & 社会外部性,2.增加项:“广告”从其他“S&M费用”中抢预算 &投回互联网平台,示意图(数字是瞎编的,目的是为了示意)

章节2:数字广告和广告的关系

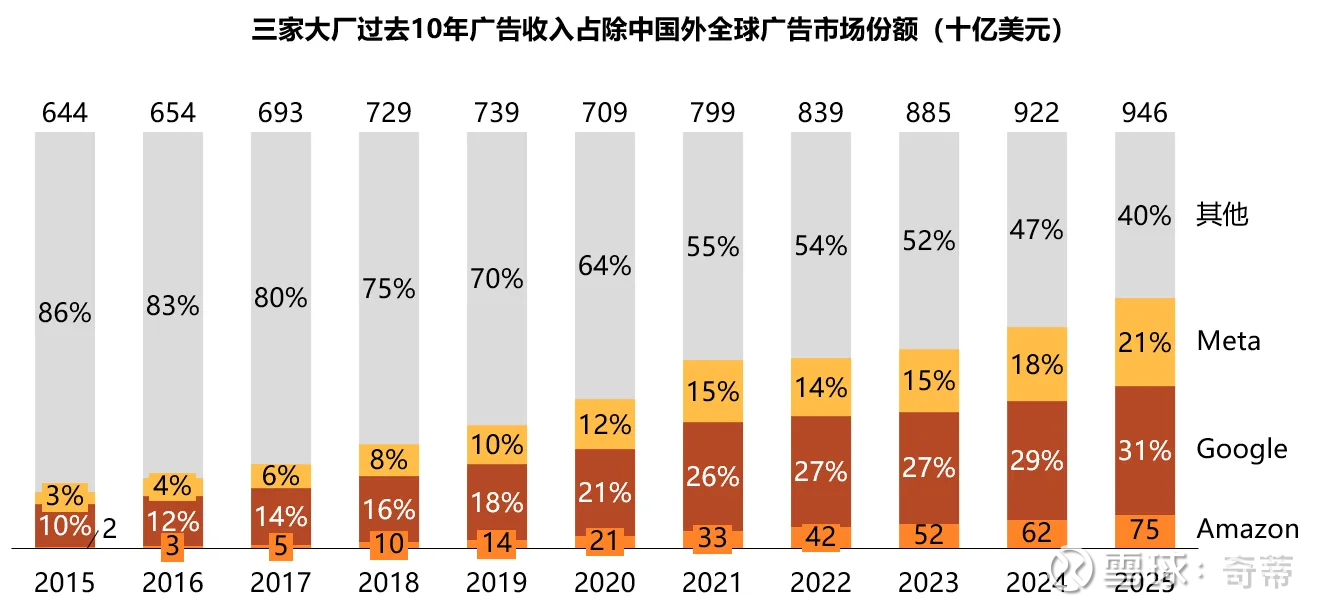

1.先看静态数字:GOOGL+META+AMZN占了除中国以外全球广告市场的60%,而全球数字广告渗透率达到65%+

自己估算一下除中国以外的数字广告渗透——3大巨头渗透60%:根据WPP的数据,全球2025年广告支出1.14万亿美元(Cross check这个数据也是合理的,比如Dentsu预计2025年全球广告9900亿,另外2024全球GDP 110万亿,对应1万亿左右广告支出为1% GDP左右也是合理的),中国2100亿美元(占比将近20%),所以除中国外全球大约9300亿美元,GOOGL+META+AMZN 2025年预计广告收入5700亿左右,即3大巨头渗透60%(5700/9300)

第三方估算也基本对得上:Denstu(日本营销传播集团,年收入90亿美元),认为2025年的数字广告渗透全球达到67%

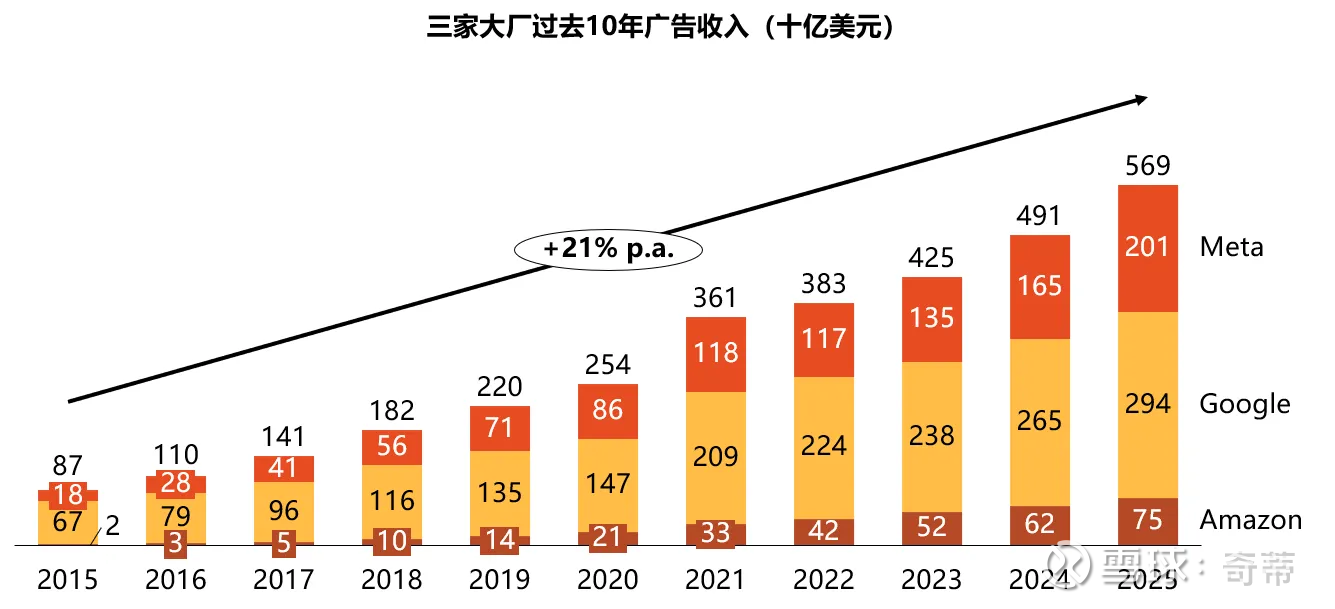

2.再看数字的时间轴:过去10年GOOGL+META+AMZN在除中国以外的全球广告市场,份额从14%提升到60%,收入复合增速21%

3家大厂现在每年广告收入5700亿,过去10年CAGR 21%

计算除中国以外的全球数据,假设广告支出占1%的GDP保持不变(实际上肯定会波动,主要是为了毛估估),根据世界银行披露的GDP数据可以计算出三大巨头过去10年占整个广告市场份额的变化,从10年前的14%提升到现在的60%

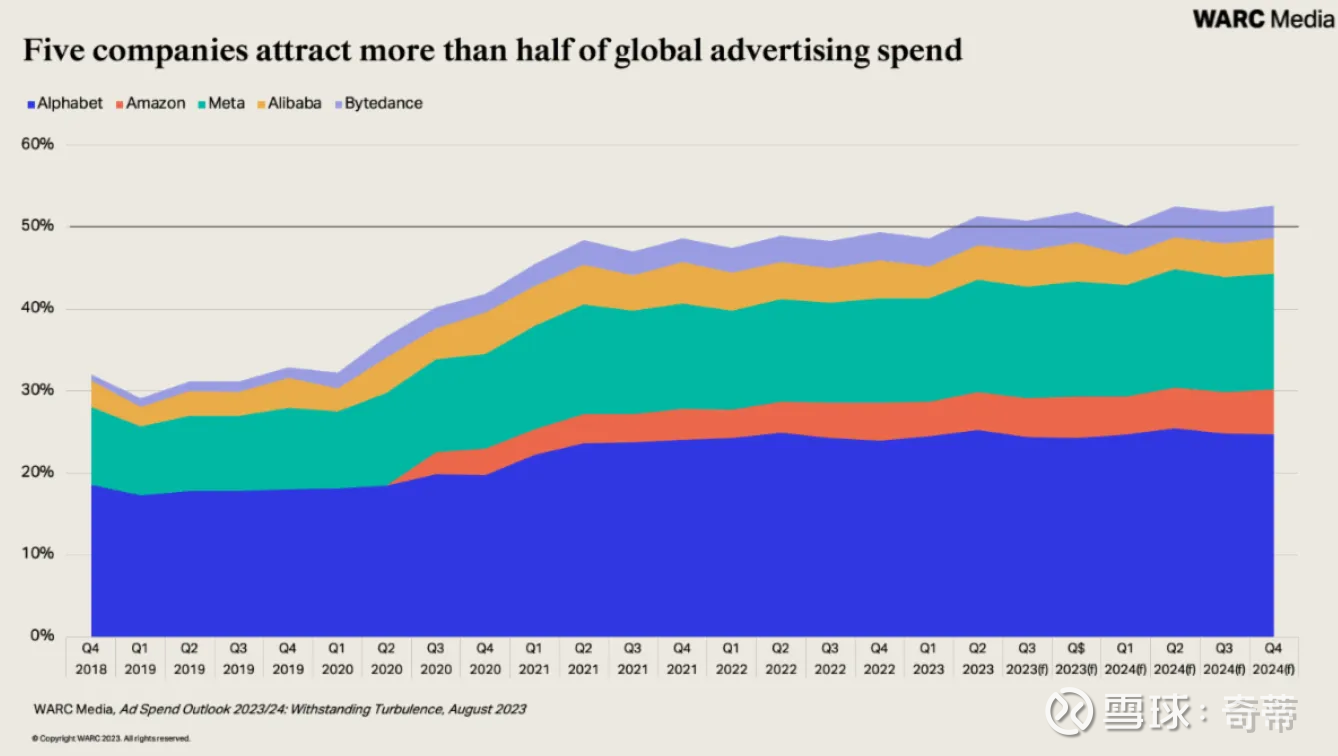

另一个数据佐证:来自WARC(World Advertising Research Center)

章节3:最后,反过来再做一次sanity check,倒算一下如果GOOGL+META+AMZN过去10年广告收入6.5X,有足够合理的驱动因子凑出这个数字吗

现在已知GOOGL+META+AMZN的2025年广告收入是2015年的6.5X,我们倒推一下这个数字是怎么来的,以下数据均为除中国外的全球地区:

1.GDP 1.5X,2.线上渗透率2.6X(根据第三方数据渗透率从2015年25%增到65%),3.集中度提升1.6X(在数字广告市占率从2015年55%上升到90%),1.5*2.6*1.6大约6.25X,基本合理

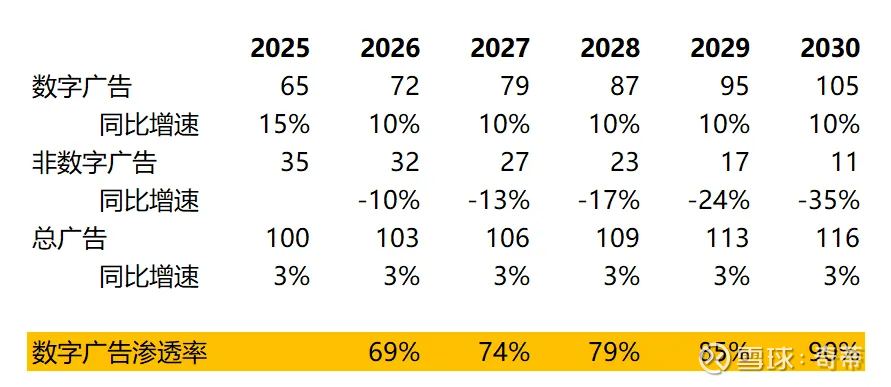

章节4:意味着什么?意味着如果未来4年GOOGL+META+AMZN的广告收入增速CAGR要满足10%,那么线上广告渗透率会达到85%,再往上渗透还容易吗?或者说能挑战过去10年的既有生态事实(即所有消费公司并没有额外支出S&M费用也没有在利润端受损),把通过效率创造而分配到生态里价值溢出重新吸回平台,或者让广告主付出更多的广告成本并降低其利润率吗?鉴于这3家公司确实很厉害,我觉得难度是很小的,但这样做会有代价吗?

2025年GOOGL+META+AMZN的广告收入增速是16%,假设现在数字广告线上渗透率65%,整体广告支出增速未来跟随GDP每年增长4%,而线上广告又需要满足/保持10%增速;简单用Excel计算——到2029年线上渗透率就会做到85%

利益相关:作者持有部分文中提到的股票

本文不构成投资建议!