深度系列10—“数字媒体税”和“电商税”,中美互联网广告和电商对比分析

前言:之前写了一篇聊全球“数字广告”的,没想到还有不少球友讨论,讨论里给了我很多启发(感谢参与讨论的球友,salute!),而且还是有一些球友聊到了想知道中国的数字广告情况,但好像真挖过的人不是很多,勾起了我的好奇心。本来说自己看看大概梳理一下,结果就像揪线头一样,每回答一个问题,就发现碰到了下一个问题,一直揪一直有,不多揪一下心里很痒,然后就写长了…不过即使是这样依然还有很多问题没有找到答案,还没揪完…但之后的就放在之后的文章里写了,先把这个发出来。没有读过上一篇的推荐也可以先读完上一篇了解背景。网页链接

球友们来多讨论!![]()

It's showtime, folks.

————————————————

总结:

1.“广告”占“居民最终消费”的比例在全球,或者中美,已经证明基本是一个长期相对稳定的值;中国在居民消费的1.2%,美国在居民消费的2.1%

2.但“广告”这个概念有点虚,因为在互联网时代这种定义的边界变得模糊了,不如引入新的概念——“互联网税”,分拆成“数字媒体税”和“电商税”,前者是非电商平台广告的互联网广告部分,后者是电商平台抽取的任何价值(包含广告、佣金、会员费等)

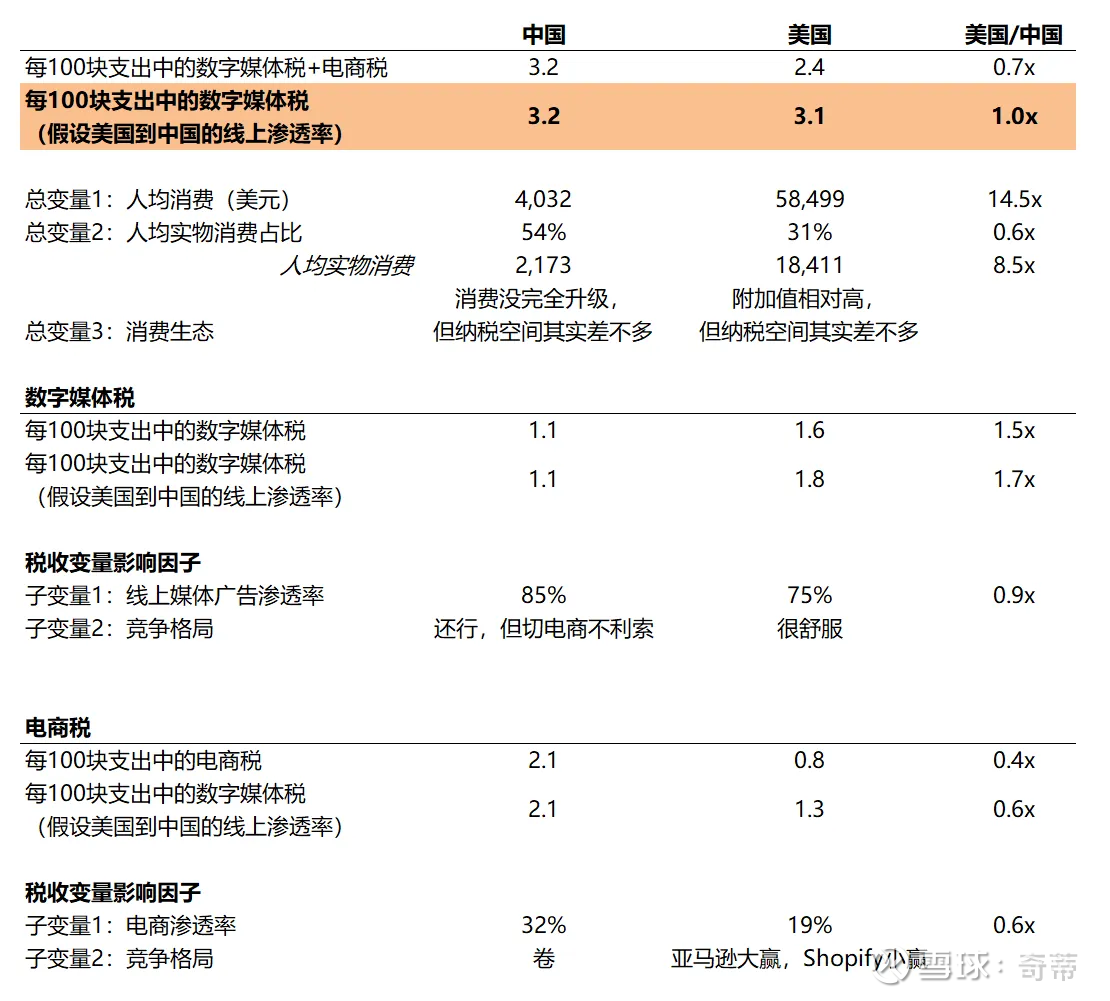

3.之后就会发现中美在这件事上有惊人的一致,当前中国人每花100块,有1.1块交数字媒体税,2.1块交电商税,美国是1.6块交数字媒体税,0.8块交电商税;因为美国互联网广告和电商渗透率都略低于中国,假设美国的渗透率和中国做到一样,这两个数字会变成1.8和1.3。也就是说如果互联网渗透率一致,基本上中美都是交3块的互联网税

4.而且中国最近几年“电商税”增速远超“数字媒体税”,且中国电商平台收税收的比美国电商平台还多,这里边固然有生态本身的差异(例如美国电商生态中独立站极其重要,例如美国更“开放”的互联网环境有谷歌这样的巨兽)。但也离不开中国当前的发展阶段居民消费超过50%在实物消费而美国只有30%,电商在中国是“肥美的肉”,所以每个互联网公司都想去在自己的围墙里闭环电商是说得通的(当然这也存在反身性)

5.但无论如何,中国电商已经收了很多了,而且是在竞争格局比美国更差的情况下,未来真的还能收更多吗?即使假设美国的“数字媒体税”中有30%是最终导流向电商的,美国居民也是100块消费中付1.8*30%+1.3=1.8交给电商平台,依然低于中国的2.1,更何况中国的“数字媒体税”也有很大比例是流向电商的,甚至可能比例更大……

6.所以简单聊聊几个赛道的看法:

中国电商:感觉投起来没有滋味了,居民消费、居民消费结构、消费企业生态、电商渗透率、竞争格局改善、Take rate提高,所有的因子看起来只能期待的是“居民消费上升”和“消费企业生态升级”带来的可收税空间增加,这些都和企业自身努力没啥关系了,其他因子看不到什么改善机会,所以投中国电商看起来只能看出海,这里边感觉字节和拼多多牌最好,其他看起来比较无趣,且在这种情况下,也不应该去预期有所谓的“价值回归”带来的估值扩张

其他中国数字互联网:随着宏观居民消费结构更多转向服务型,参考美国,“数字媒体税”还有空间,中国反而在这方面竞争格局其实也是很清晰的,字节和腾讯(这应该怎么叫,超级入口?),所以看起来腾讯是一个投中国互联网的必选项(考虑到腾讯的广告“提升空间”还很大)

美国公司:看起来要游刃有余一些,一方面是相比中国还能吃到渗透率提升的最后一口,外加天然的吃全球市场,而且竞争格局好很多,正所谓“Clear cut”

7.所以还是很支持反垄断的,我不知道这件事有多难,但我觉得是正确的事:从文章里所有数据我能看到的是,“互联网税”已经收的不少了(和老美比也只多不少),然而在渗透率红利吃完和这种宏观情况下,一点进取心想多吸一口,都是在“稳态上”额外的一笔“互联网税”,不过我相信,明天会更好

8.当然,也很支持扩大内需和消费升级的一切努力,说到底现在的消费能力和消费结构注定了大家只能在“实物电商”的兜里掏钱,而且也快掏到底了

————————————————

章节1:广告

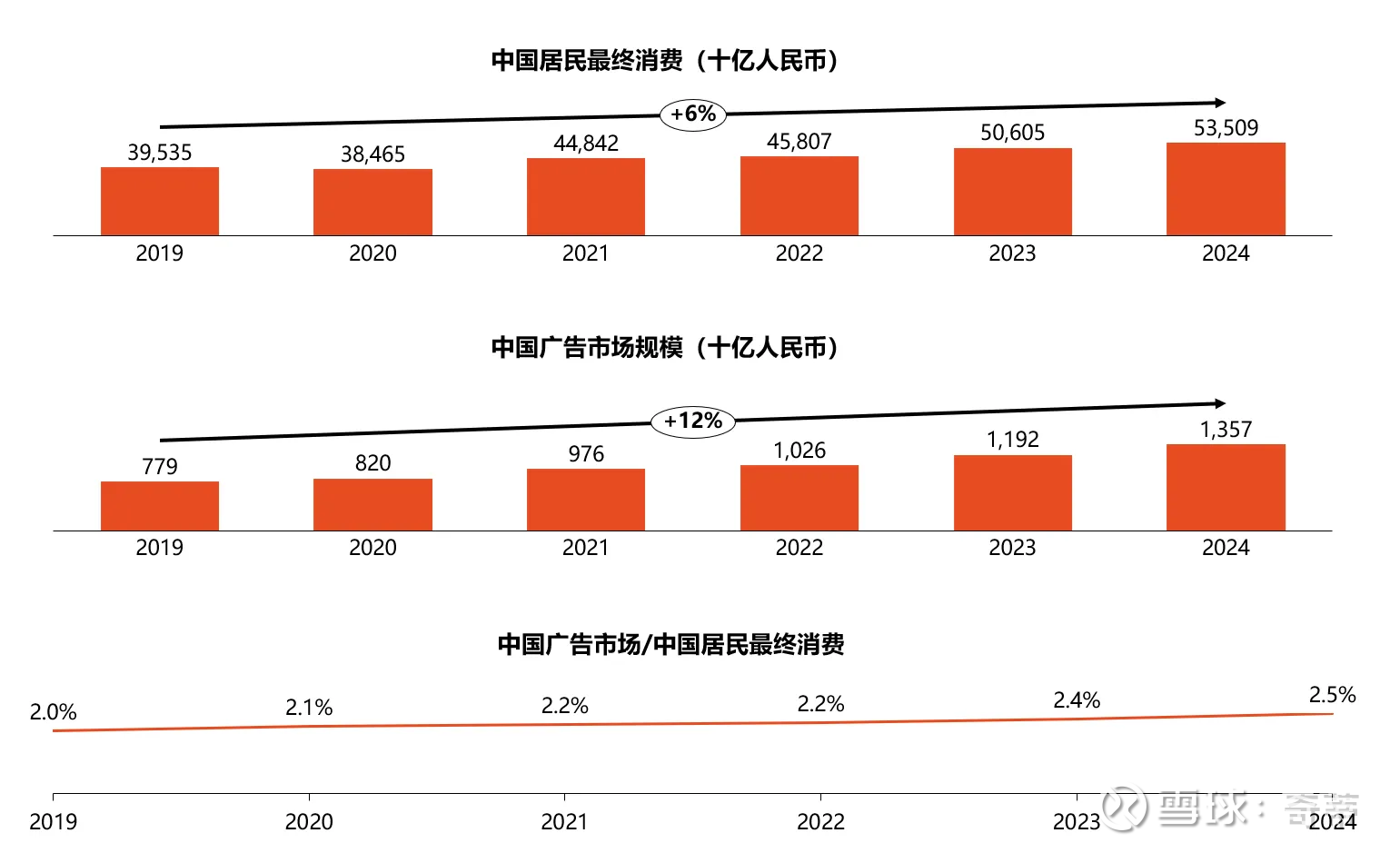

一、中国的广告占最终消费的比例:

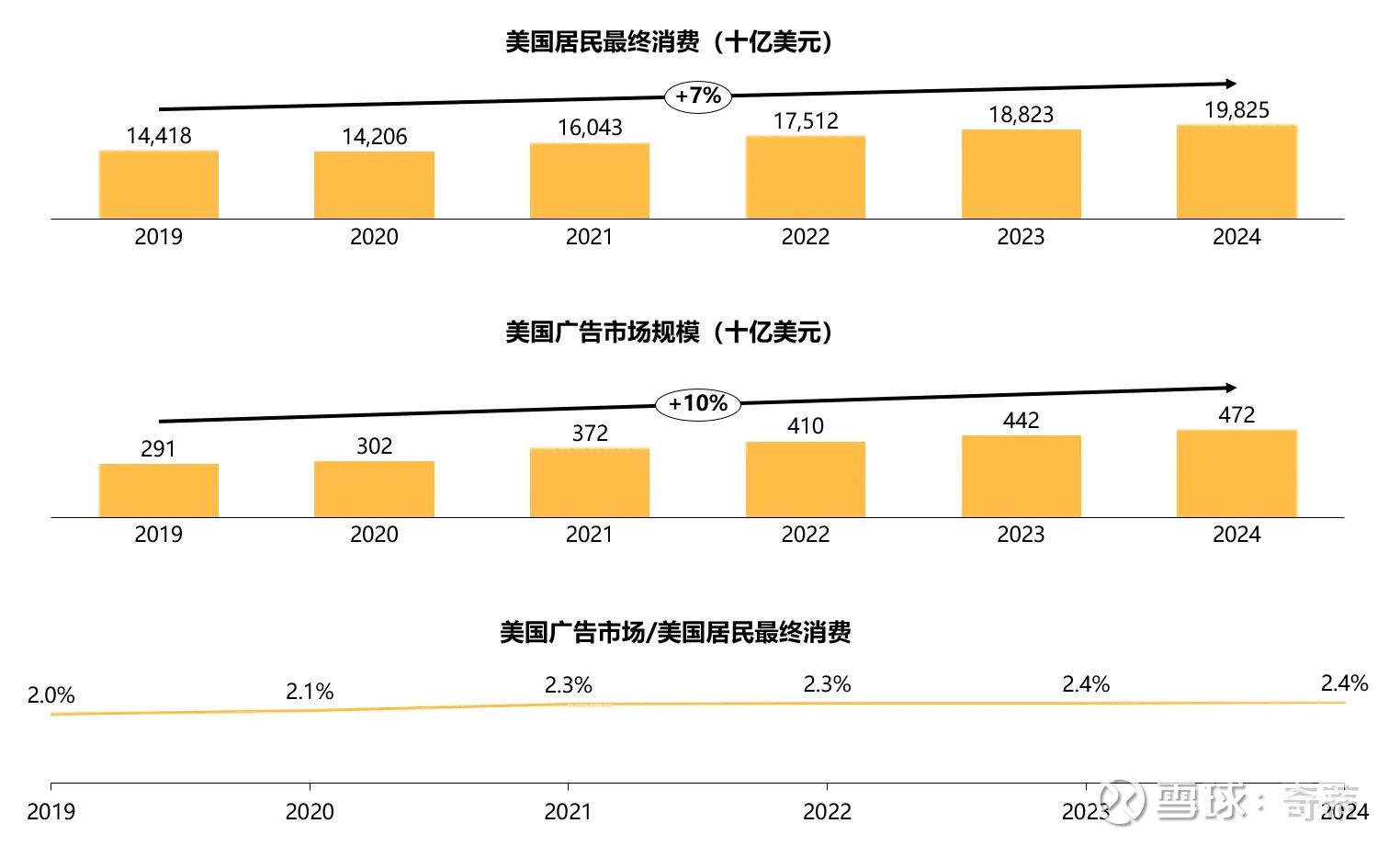

上次研究完全球的广告市场之后,在研究中国的时候意识到,中国的GDP和美国的GDP长的并不一样,尤其是中国的消费占GDP比例更低,而GDP中的投资、政府开支这些和广告关联度不大,广告毕竟是“让消费者来购买产品”诞生的东西。所以引入了一个新的数据来替代GDP,让这件事更准确,即“居民最终消费(Households and NPISHs Final consumption expenditure)”,另一个原因在于这个数据世界银行会统计,可以完成中美的苹果对苹果的比较。

中国:统计口径看,占比逐年上升,2024年达到2.5%

数据来源:居民最终消费数据来自于世界银行(并乘以当年人民币汇率),广告市场规模数据来自GroupM(属于WPP集团)

美国:统计口径看,历史上占比有所上升,但在2021年之后就稳定了,2024年达到2.4%,和中国相当

数据来源:居民最终消费数据来自于世界银行(但世界银行这个数据只有到2022年的,缺少了2年数据),广告市场规模数据来自花旗

会发现2个现象:1.中国的广告/居民消费比例和美国持平;2.中国的广告/居民消费的比值在上升,而美国是相对持平的(看过我上篇文章的球友会知道,我觉得中国这种在上升的数据才更符合直观逻辑;美国,包括上篇文章中测算过的全球市场,广告占GDP或者消费的比例都是相对固定的,当时让我有些困扰),至于为什么会这样,我们稍后仔细看完中国的情况后再来尝试回答

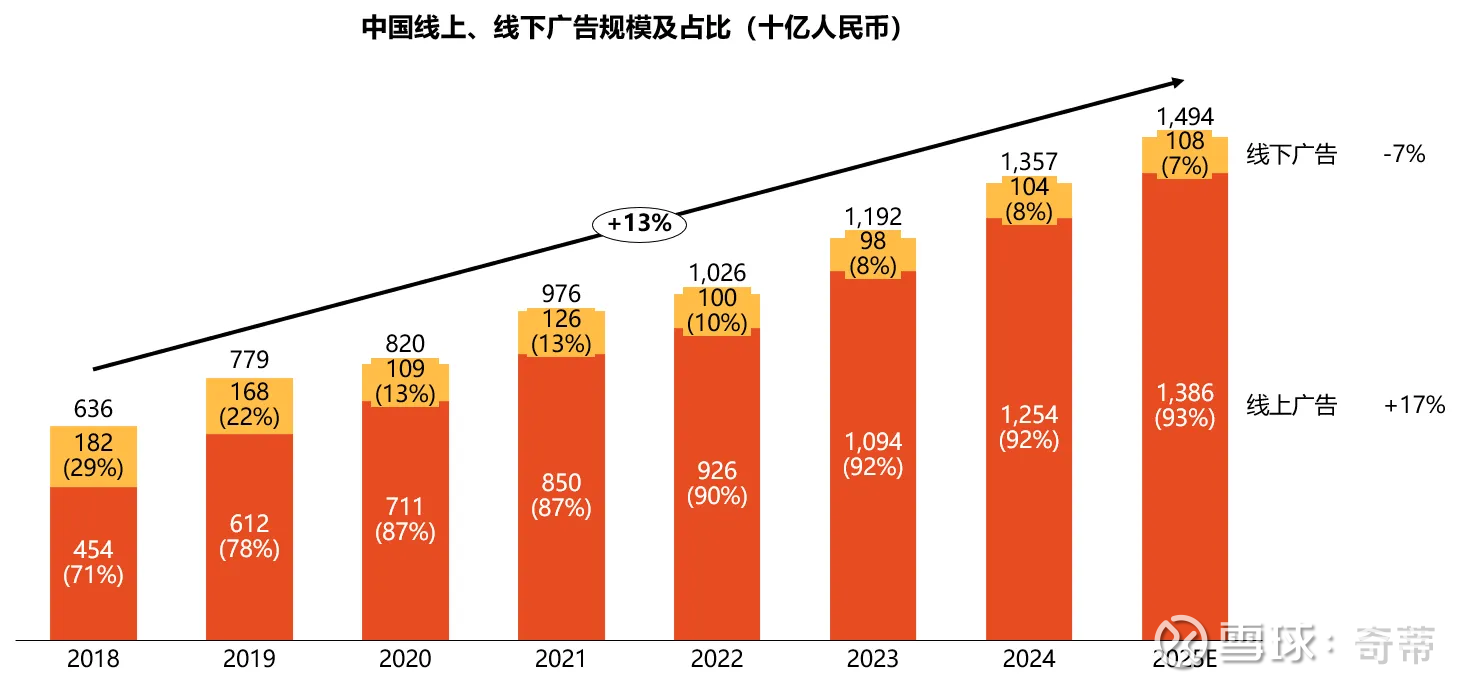

二、中国的线上广告渗透率:2025年达到93%,高于美国的78%

中国的广告基本=线上广告,2025年渗透率已经达到93%,即广告市场规模主要取决于互联网还能吃掉多少预算,和渗透率已经无关了

数据来源:GroupM

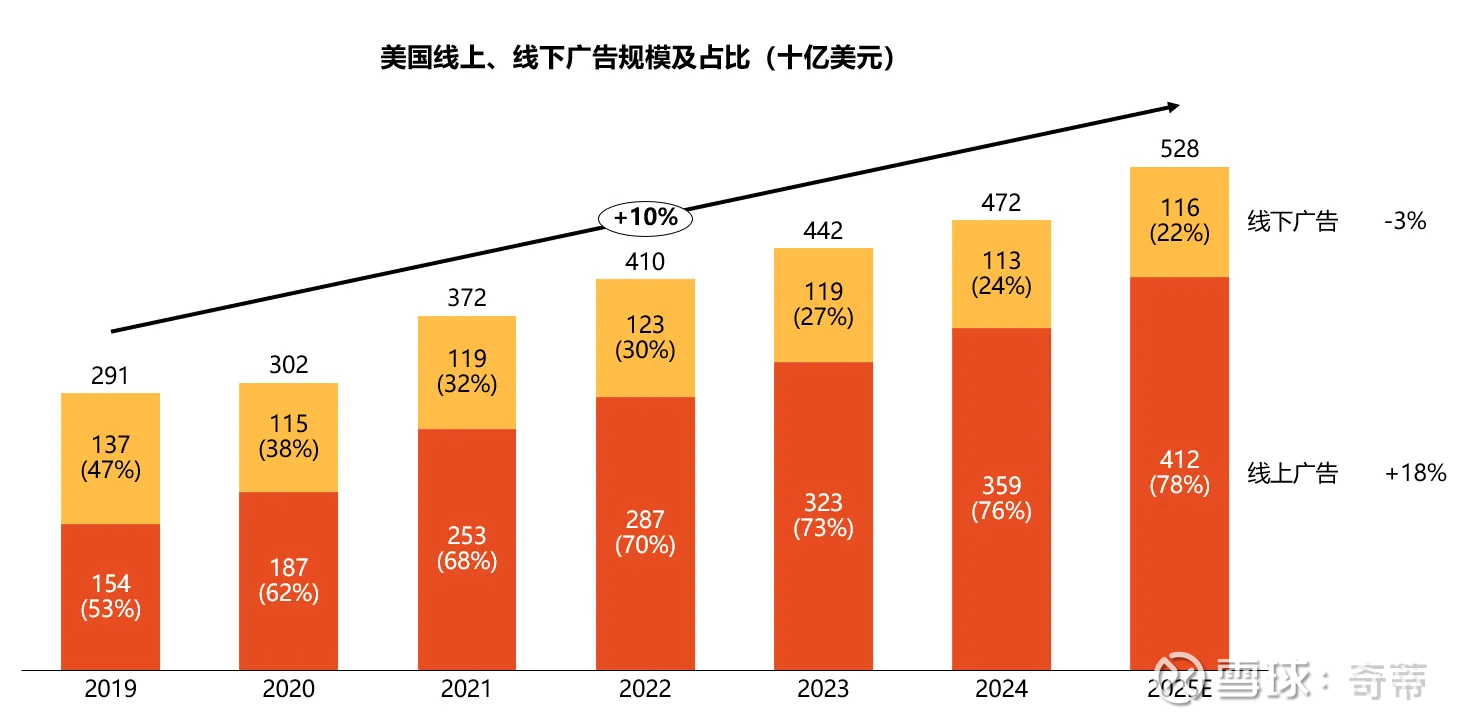

美国广告符合直觉地线上广告渗透略低于中国,但也达到了将近80%

数据来源:花旗

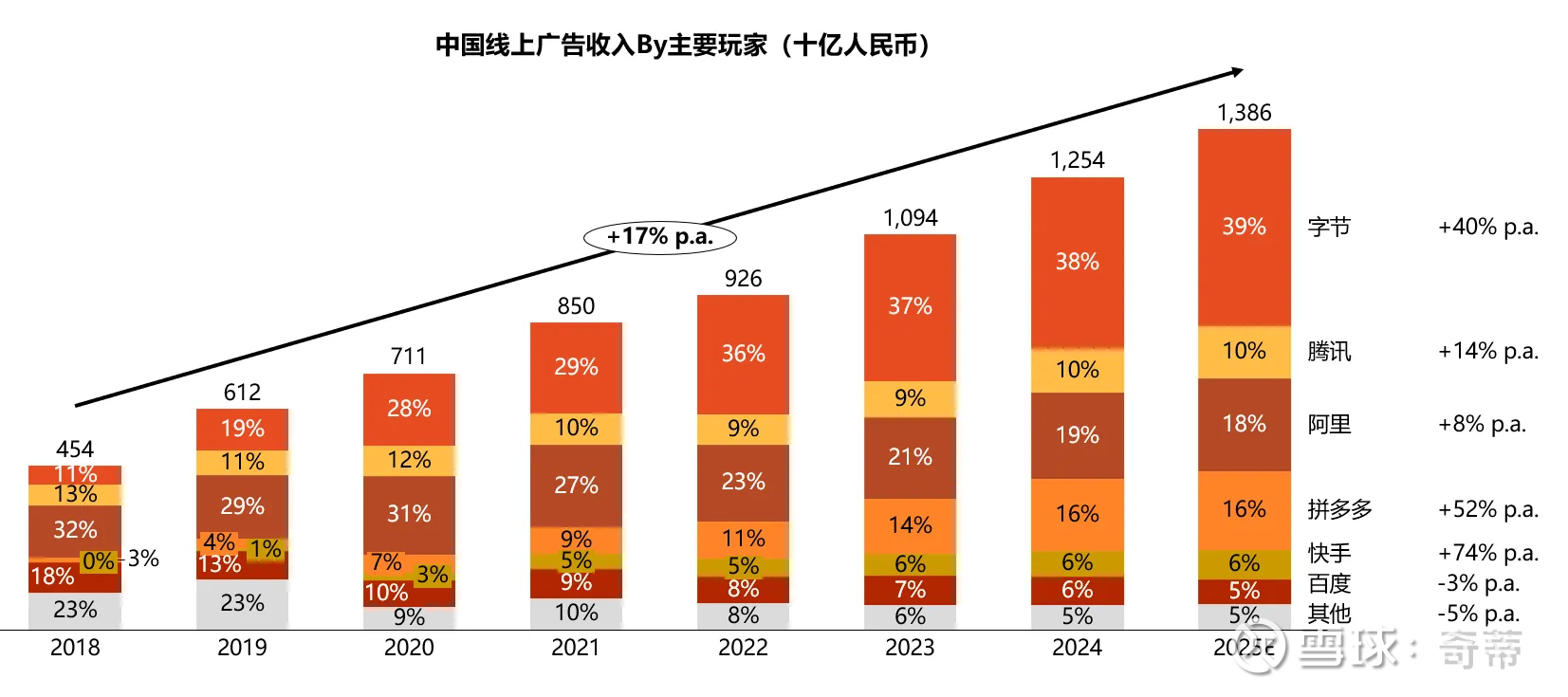

三、中国的线上广告格局:主要是拼多多和字节在涨份额,腾讯维持份额

线上广告中,字节已经从7年前的11%份额涨到了39%份额,腾讯基本维持在10%的份额(你鹅拉了)。阿里+拼多多占了34%的广告市场份额

数据来源:字节根据券商报告、其他根据财报、总额采用GroupM的测算(但必须指出这里是有误差的,主要看个大概,就比如用GroupM的总数减去上面披露的几个公司,剩下的其他只有5%,而这5%可能都不够小红书这样的企业,外加还有B站、微博这种小卡拉米)

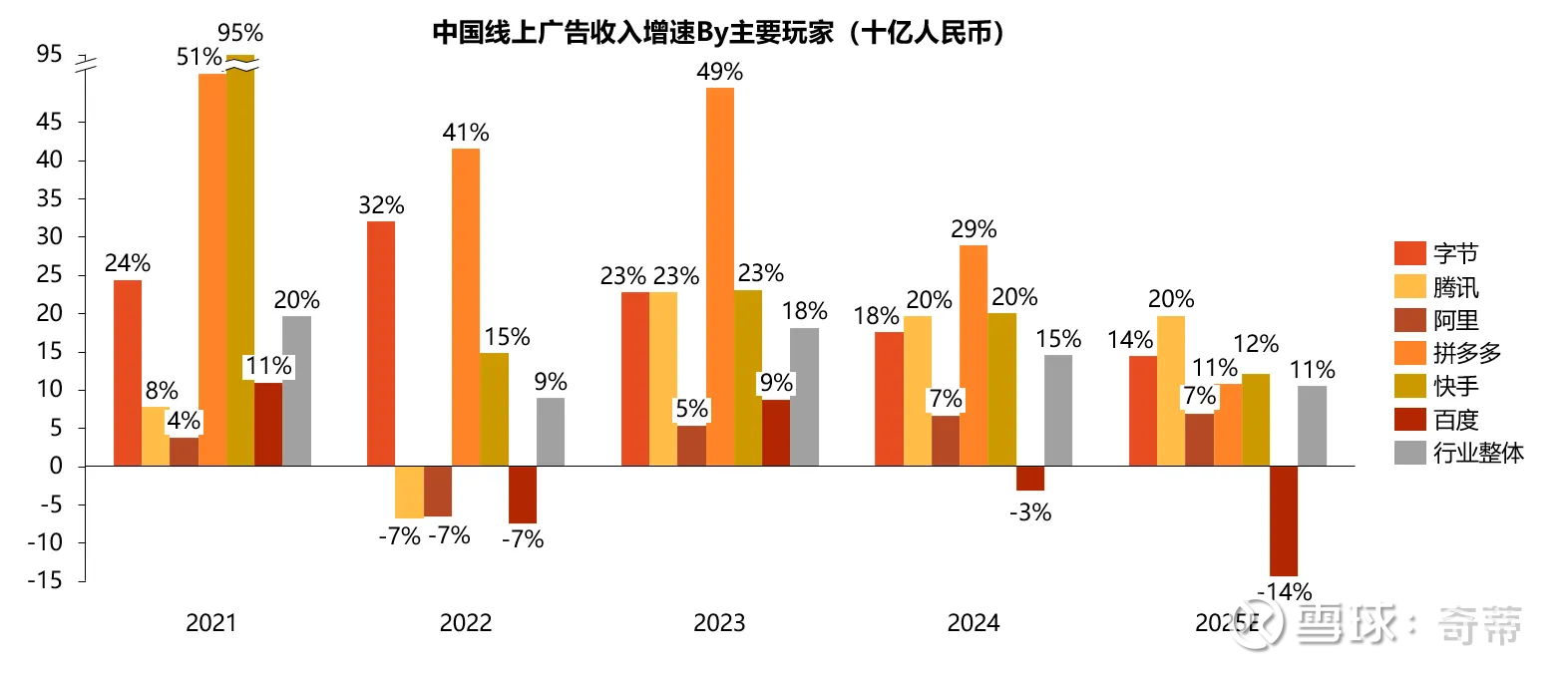

然后来各玩家的增速,能看出到2025年,集体降速是明显的,比如字节广告增速也只有14%(用的是券商测算,所以欢迎指正)

四、回到我们最开始的问题,为什么中美的广告数据会呈现出差异(中国广告占消费比例比美国略更高且在上升,而美国则不变),很容易想到的是有没有可能是因为“统计口径”原因,比如明显可以看到中国的电商平台主要是“卖广告”,美国的电商平台是“抽佣+卖服务+卖广告”,本质提供的都是“Marketplace”价值,只是最后叫法不同

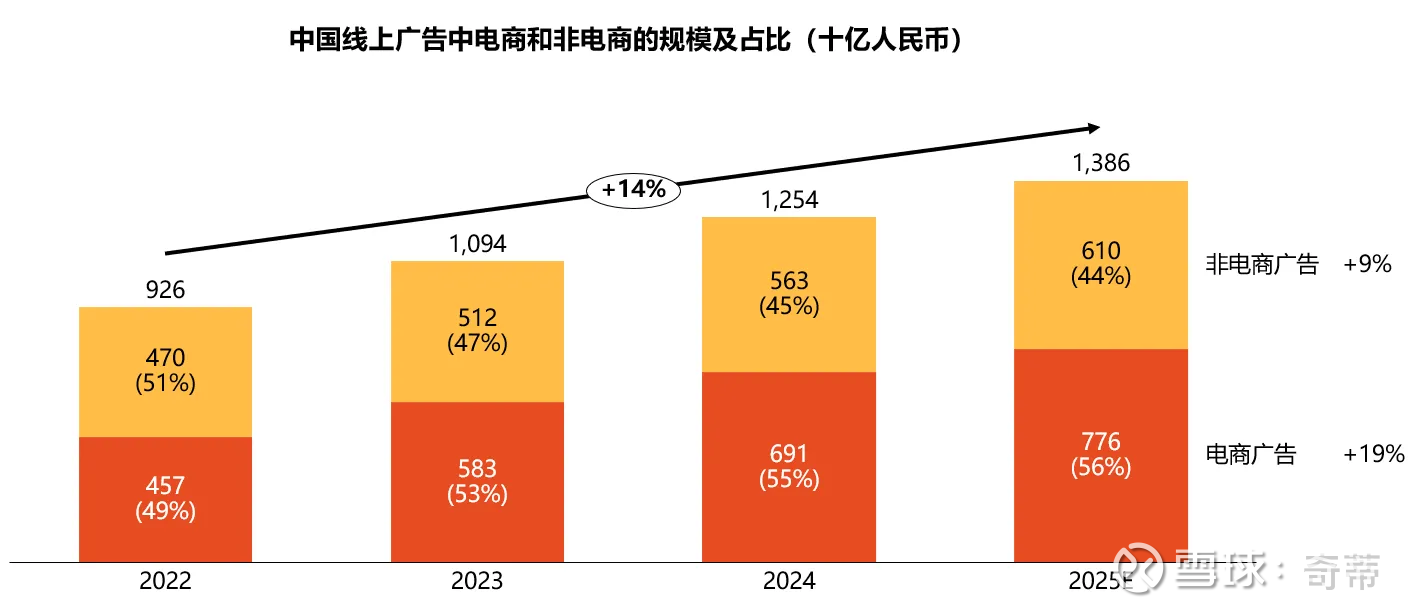

先来看第一组数据,根据GroupM的数据,电商广告占比在中国始终在提升,占比超过50%

数据来源:GroupM

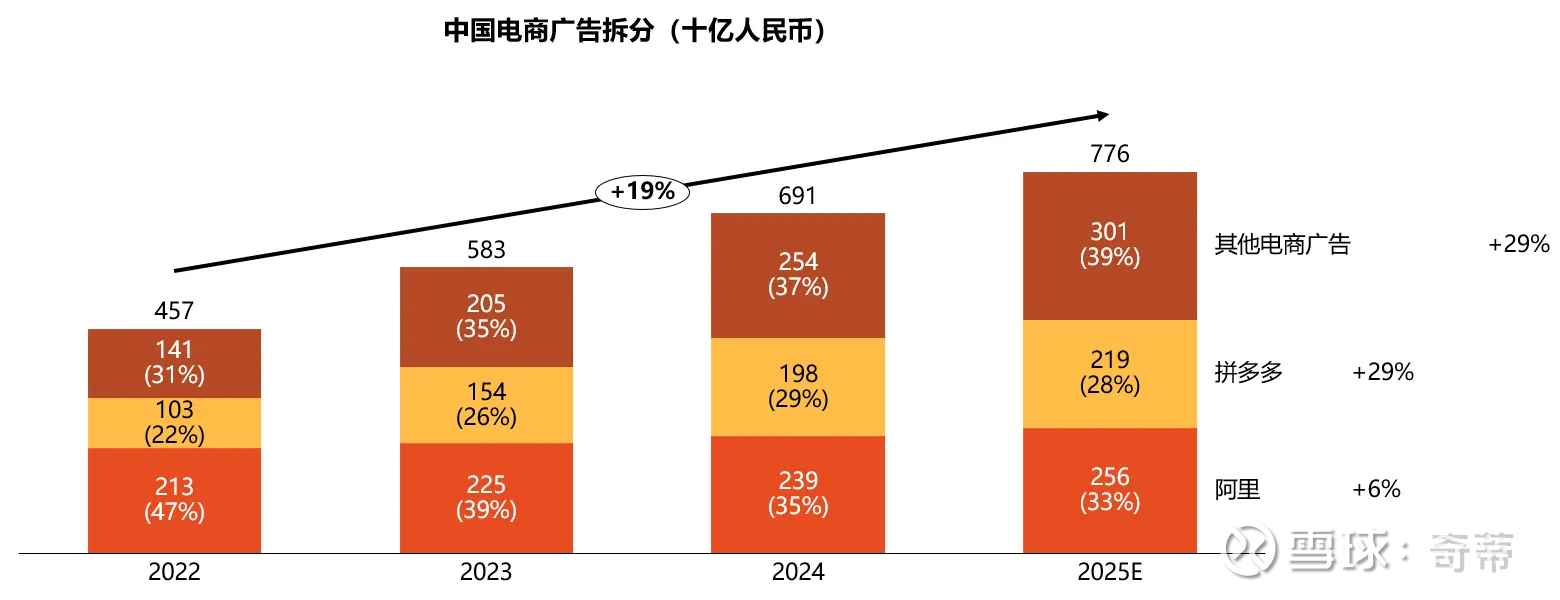

这组数据有足够的合理性,因为阿里和拼多多的电商广告基本是名牌,按照GroupM估算的电商广告总数,倒算出来占60%左右的电商广告份额,其他电商里主要就是字节(增长也很快在涨份额),但因为字节不是上市公司,这里就不再继续拆了

数据来源:公司财报

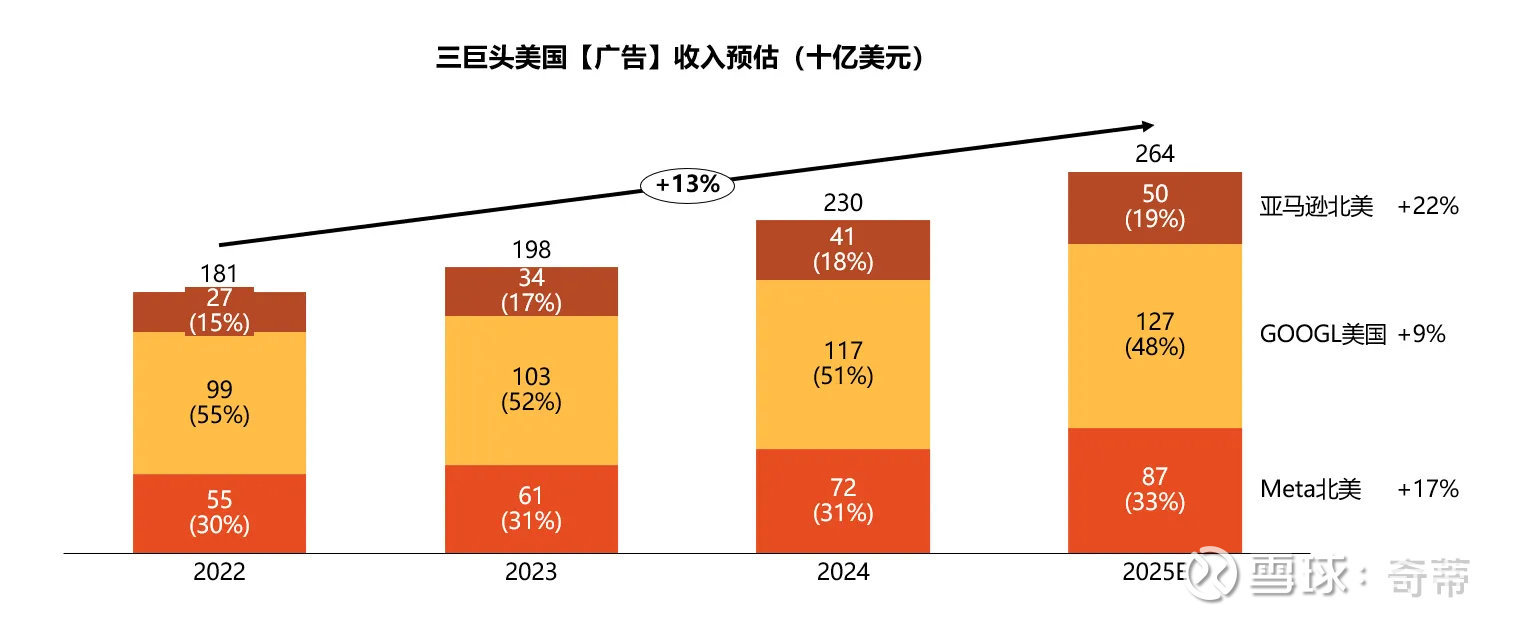

而看美国呢?我没有找到详细的全口径数据,我们不妨比较一下三大巨头之间的占比,因为这三巨头已经占了美国70%+的数字广告份额,亚马逊在三巨头广告收入离占比19%,即使考虑到沃尔玛等也存在“电商广告”,但电商平台的互联网广告肯定不会超过30%,无论如何远低于中国的56%

数据来源:根据财报估算(部分公司因为北美拆不到美国就直接用了北美,算个大概)

原因也很显然,我们先来看美国的电商生态:相较于中国巨头集中,美国呈现出一超多强,而亚马逊外的电商公司的收入极少有被统计进“广告”,而是订阅费、支付渠道费、抽佣等,而中国电商大部分都统计进入了“广告”

数据来源:券商研报估算

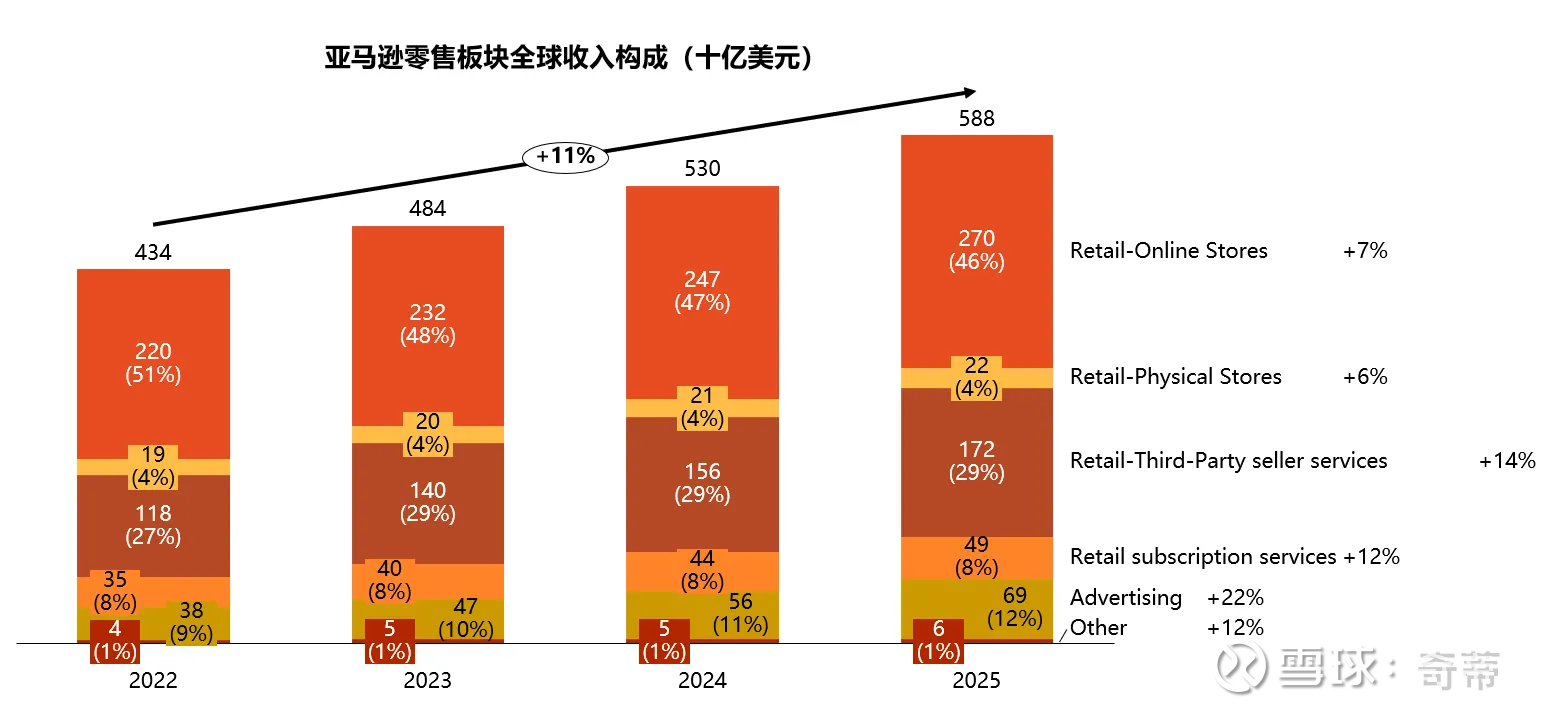

哪怕光看亚马逊,“广告”也只是变现的手段之一,比如广告700亿美元只占收入的8%,抛出第一方零售不算,对于第三方的服务费收费1720亿(不过里边还包含了物流),订阅收费490亿(Prime大概占50%左右),也不是“显著更大”

定义:Online Stores:产品销售和数字媒体内容,并按Gross计收入

Physical Store:客户在门店内亲自挑选商品的产品销售

Third-party seller services:包括佣金以及任何相关的履约和运费,以及其他第三方卖家服务收入

Advertising:通过赞助广告、展示广告和视频广告等方案销售广告服务所产生的收入

Subscription services:包括与Prime 会员相关的年费和月费,以及其他非 AWS 订阅服务所产生的收入

数据来源:公司财报

五、所以当我们讨论“广告”的时候,把“除电商平台的全部广告”和“电商平台广告”拆开也许更合适,后者更像是“商场租金”,前者中美都是稳定的,后者中美都是逐步上升的,所以单论广告来说,基本可以定论广告占经济体居民总消费不会大幅波动,你所看到的“广告占总消费上升”其实是“电商平台在涨租金”的一部分现象

————————————————

章节2:数字经济

六、所以可以看到,“广告”是一个很虚的概念,首先可能统计是不准确的,其次无论从第一性原理研究互联网还是从让中美进行可比的对比角度,都不妨引入新的概念——“互联网税”,我这里会分拆成“数字媒体税”和“电商税”,完成一个中美苹果对苹果的比较,注意,后边讨论的都是互联网经济,不涉及到传统线下媒体了

1.定义:在本文的语境中a.“数字媒体税”定义为:“互联网广告-电商平台广告”,b.“电商税”定义为:“含广告在内的,电商平台从消费生态中获得的全部利益”,需要指出这里我觉得仍然有一个问题,我其实很想拆出来真正意义上的为电商的总付费,比如互联网媒体的广告中应该有相当比例是导流到电商平台或者自建站(美国),这也是为了电商成交的成本,但查了一下很难拆的出来,硬拆拆不准不如现在用相对准确的数字先分析。

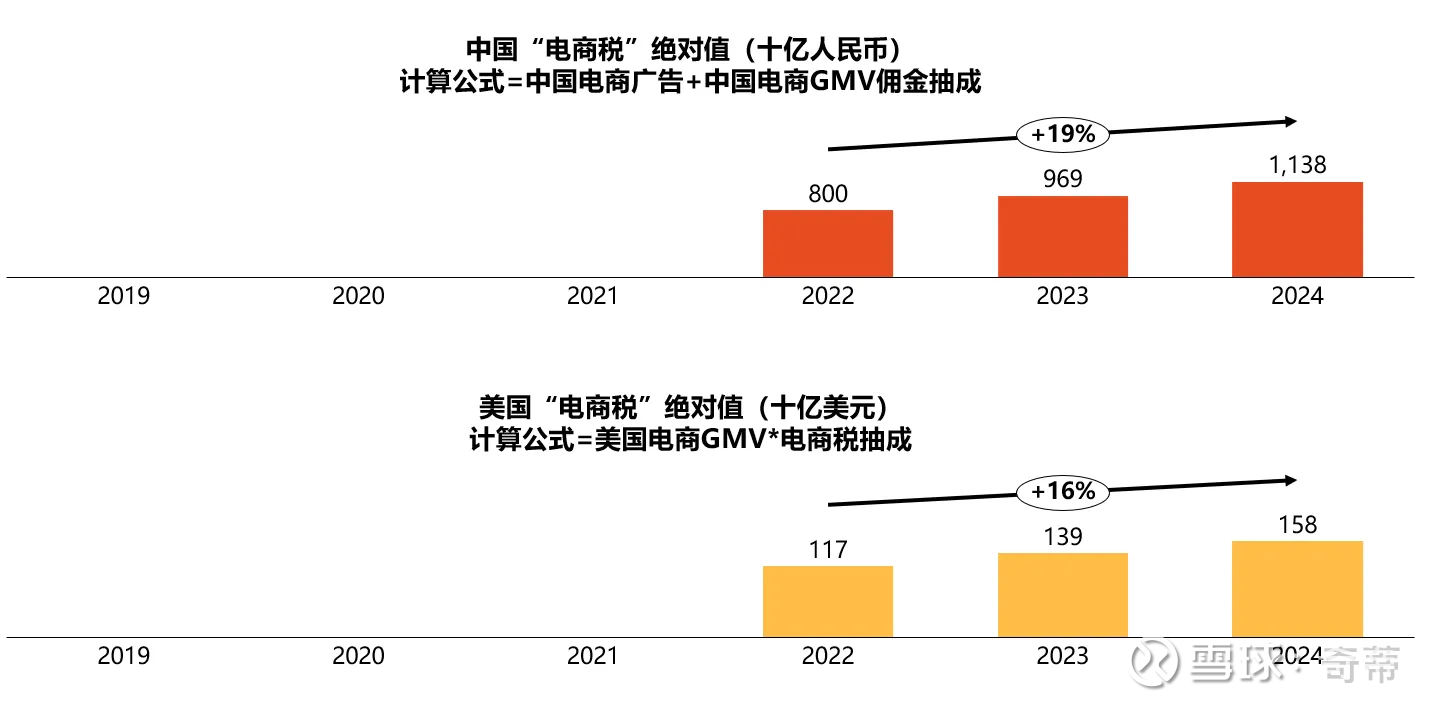

2.先来算电商税:

2.1先来看美国

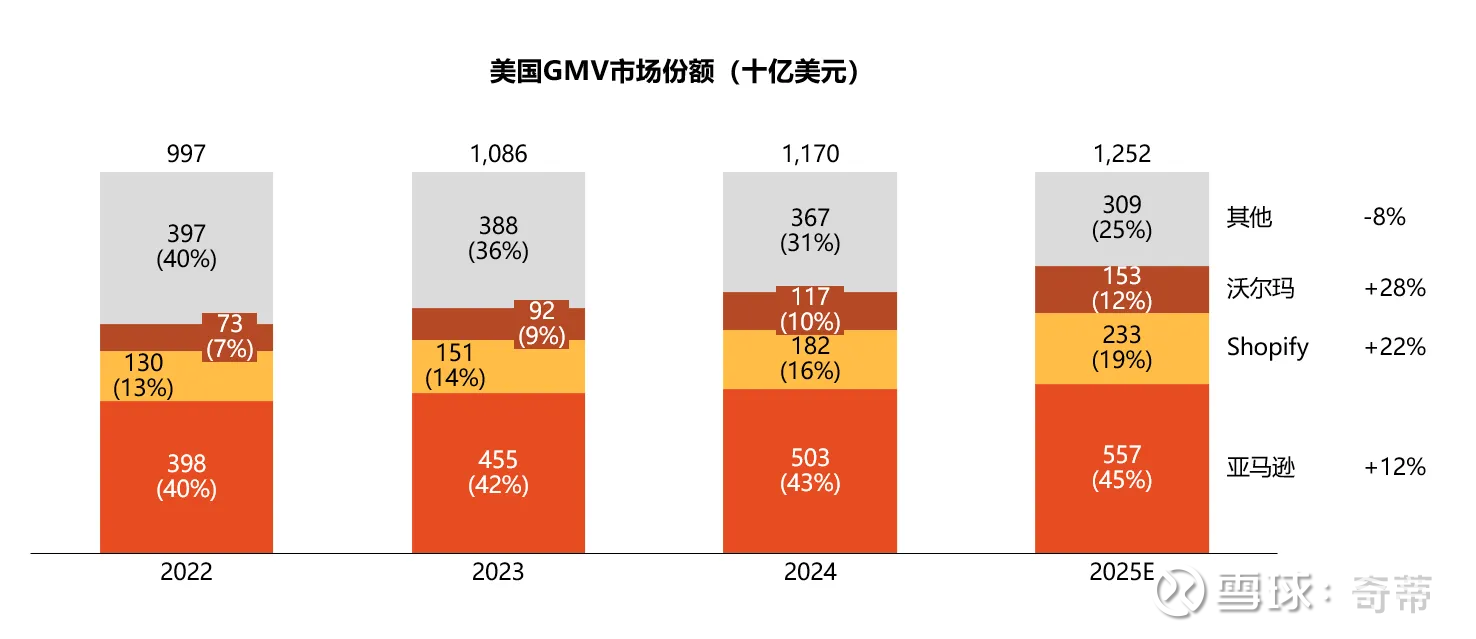

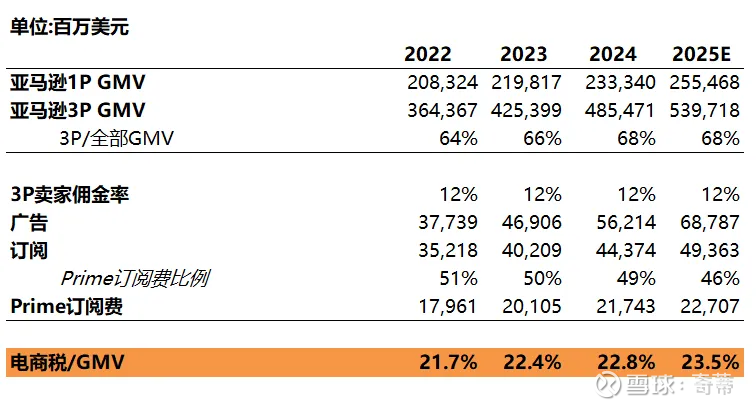

a.亚马逊:第三方电商税=(1.Prime订阅服务*第三方GMV占比[Prime对一方和三方几乎同时适用]+2.广告[对一方和三方同时适用]+3.第三方服务中的佣金部分[不含物流收费部分,因为和中国不可比])/第三方GMV,第一方电商税假设第三方电商税相等(第一方完全是自己在干零售,很难拆除“税”是多少,只是做一个代理指标),算出来电商税大概在GMV的23%

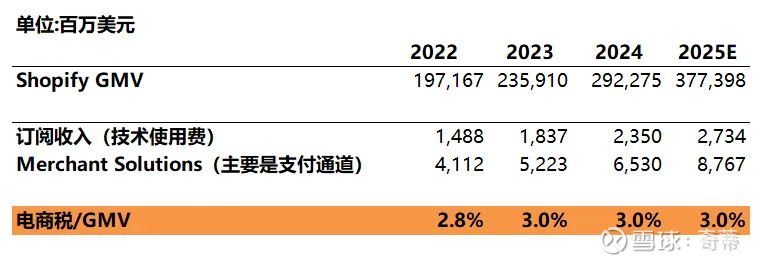

b.Shopify为代表的独立站服务商:电商税=Shopify收入/Shopify GMV,大概只有3%,主要是不提供亚马逊类似的品牌背书和亚马逊流量(需要额外自己购买流量)

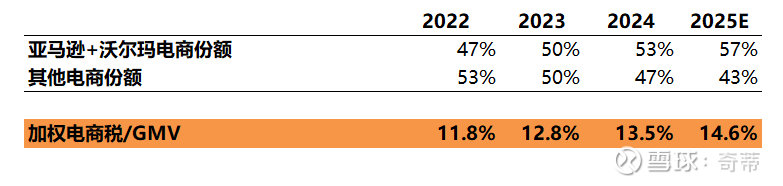

所以综合分析:根据亚马逊、沃尔玛这类公司和Shopify类自建站的相对GMV份额,估算美国整体“电商税”,所以整体美国电商税大概在GMV的15%左右(不含物流),且最近几年还在上升,主要是亚马逊在提Take rate

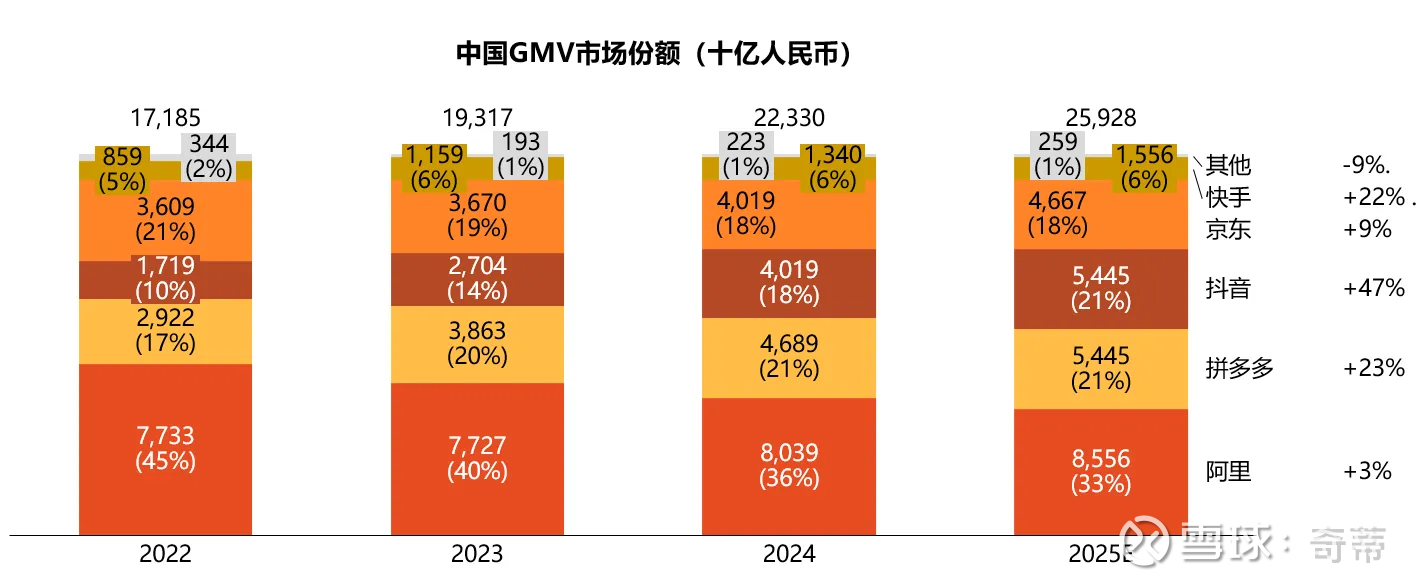

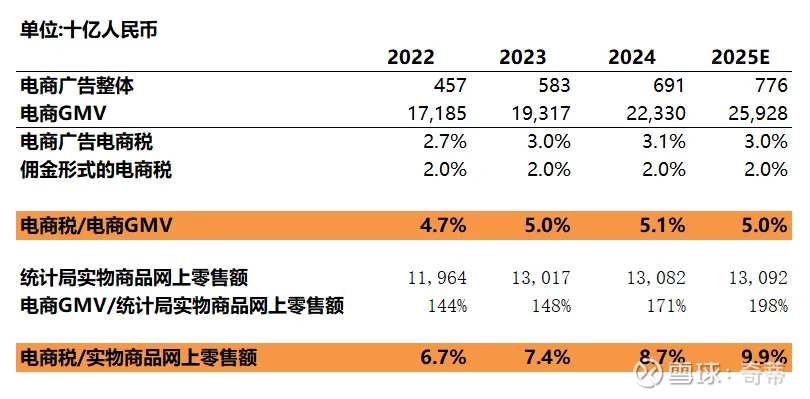

2.2再看中国:电商税=电商广告/GMV+佣金率(各家不太一样,阿里在整体GMV的1%,PDD不到0.5%,抖音显著更高),算出来整体的电商税在5%左右,但这个数据误导性很高,考虑到中国GMV退货率太高了,比如2024年全行业统计GMV在22万亿,国家统计局公布的网上零售额只有13万亿,大概估算电商口径是国家统计局170%,真实电商税可能在真实网上零售额的9%左右,还是比美国要少(注:我相信主要还是因为未支付和退货问题导致的GMV虚高,但电商成交和实物商品网上零售额的另一大区别是社零主要统计最终消费环节不包含批发转售、也不包含虚拟商品,这里是算个大概);在另外注意,抽的少不等于赚的少,盈利性是下一个问题,会在之后的文章中再分析)

对比中美“电商税”:

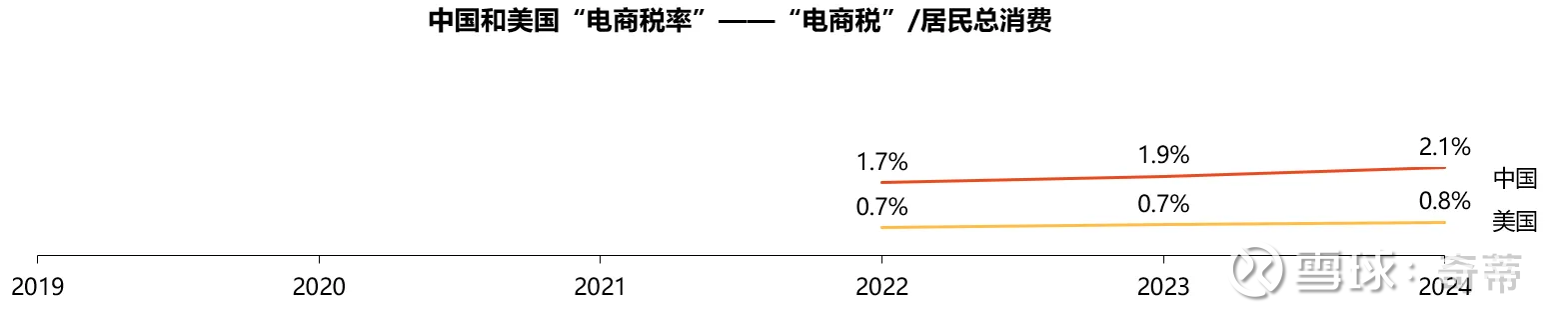

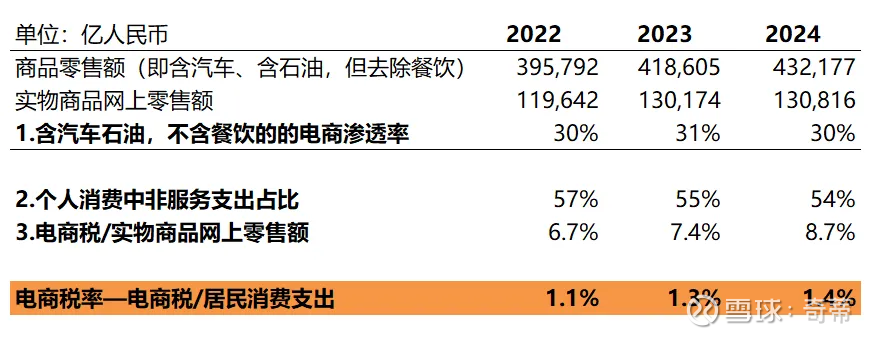

计算“电商税”在中美两国占居民最终消费的比例,中国和美国均逐步上升,但美国仅为1%,中国为2%

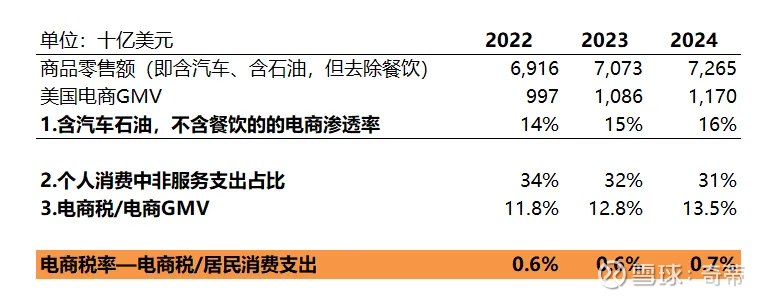

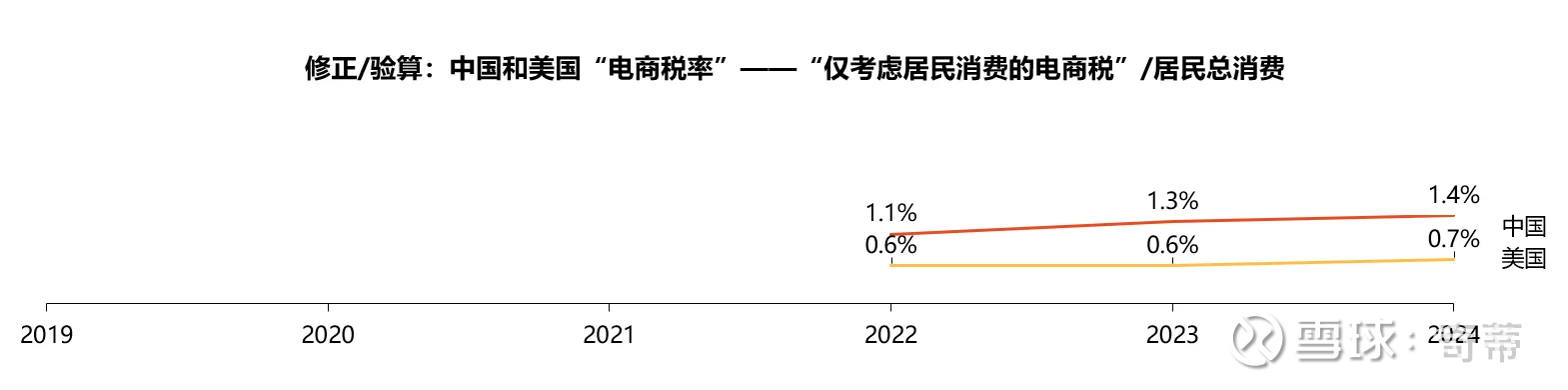

多说一嘴:此处暗含一个bug,就是我们电商税的算法是:电商收到的钱/世界银行统计的居民总消费,但实际上分子上并不全是“居民消费”来买单的,比如电商里有很多的社会集团(企业、政府等)的非生产性电商采买。所以我们也不妨从居民消费的角度Top-down重新来验算一下电商税率,公式为:含汽车石油,不含餐饮的的电商渗透率(因为中美对居民消费的拆分口径不同,这样是为了可比)*个人消费中非服务支出占比*电商税占实物消费的比例(即Take rate)

美国:

中国:

对比:

所以你会发现,在新的算法下美国的“电商税率”和之前的算法几乎没有差别,但中国的下降了1/3,核心原因要么就是中国居民购买力太弱而企业购买力太强,要么就是统计数据有误差(但社零和居民消费都是统计局统计的,尽管一个从卖家角度一个从买家角度),但无论什么口径,中国的“电商税率”都远高于美国!为了可比,我们之后的文章依然使用一开始的计算值

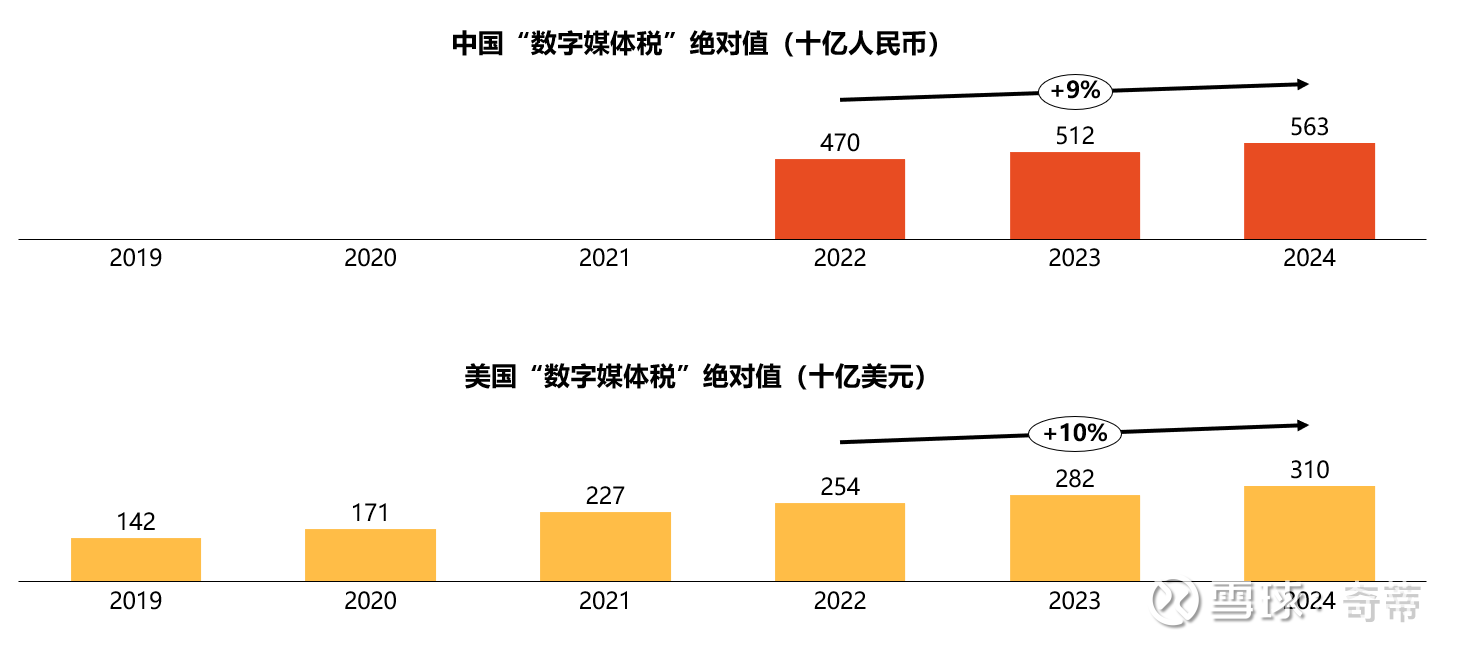

3.再算“数字媒体税”:中国比较好算(直接使用“非电商互联网广告”),而美国的公式同样为“全部广告-互联网广告中的电商广告”,其中互联网广告中的电商广告按亚马逊当年北美广告预估的1.2X计算(多多少少还有一些其他的电商广告比如沃尔玛等)

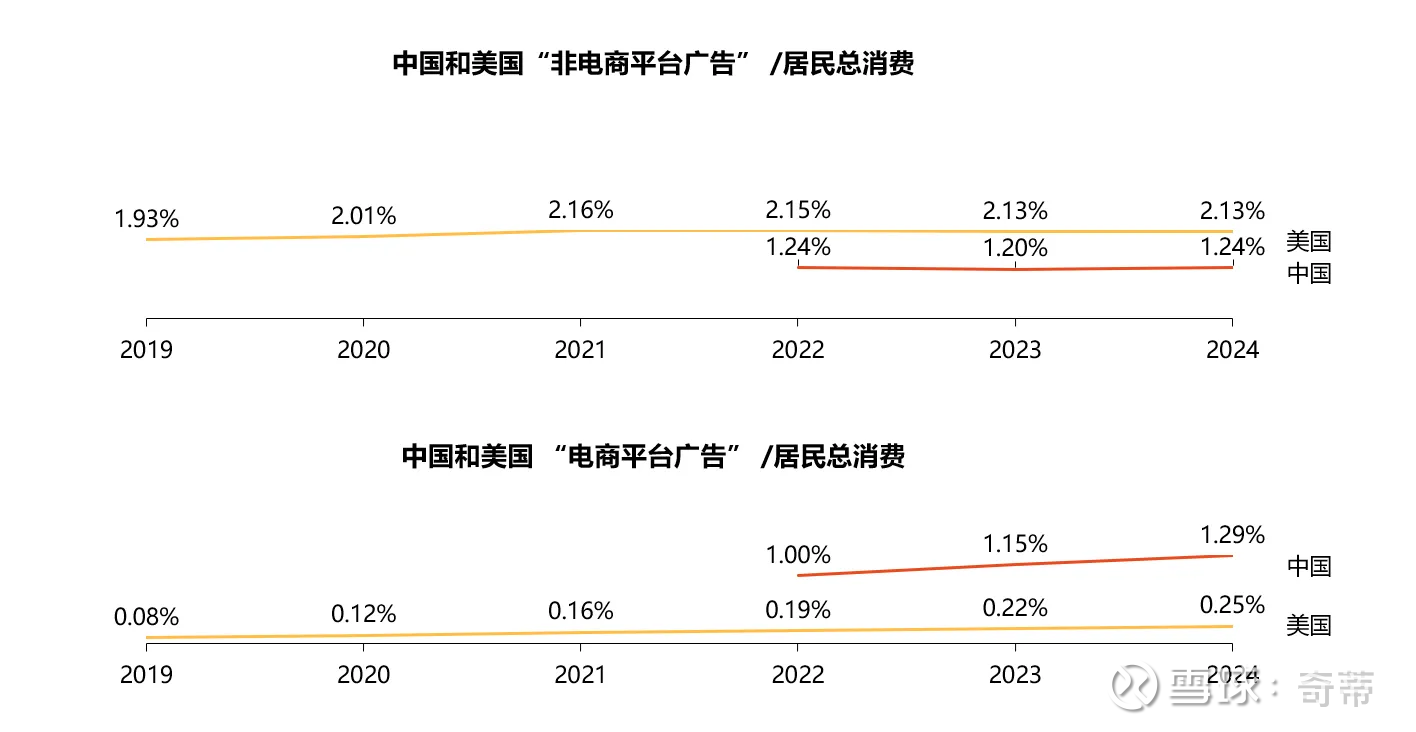

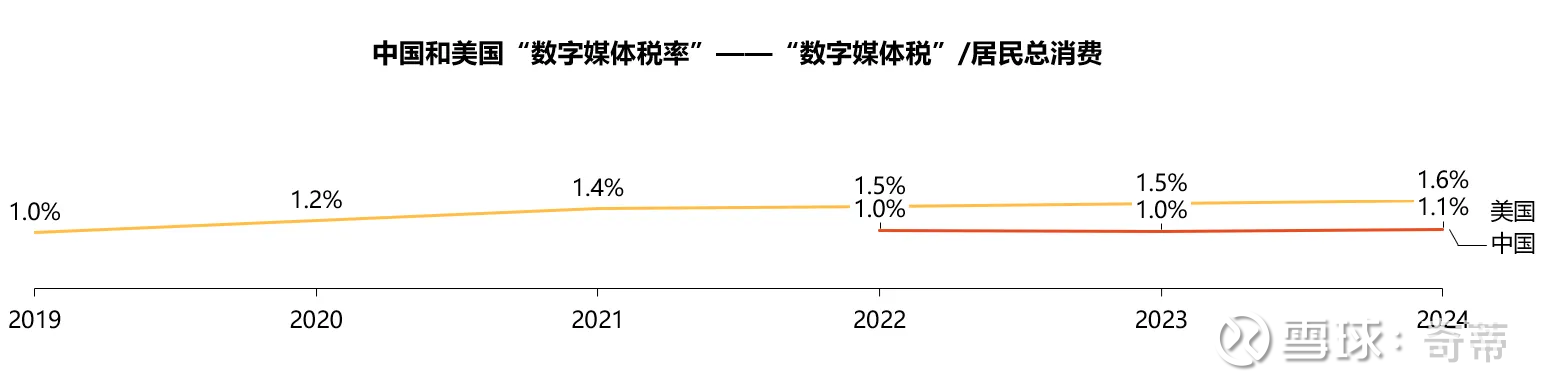

重新计算“媒体税”在中美两国占居民最终消费的比例,中国和美国均稳定,但中国仅为1%,美国为1.6%,中国因为互联网广告渗透率很高所以基本保持不变,而美国线上广告在过去还在涨渗透率

七、所以一个有意思的现象是,相对于居民最终消费收的“数字媒体税”+“电商税”,美国在2.4%,中国收3.2%左右,核心差异是,数字媒体税美国收1.6%中国收1.1%,电商税美国收0.8%中国收2.1%,让我们看看这是为什么?

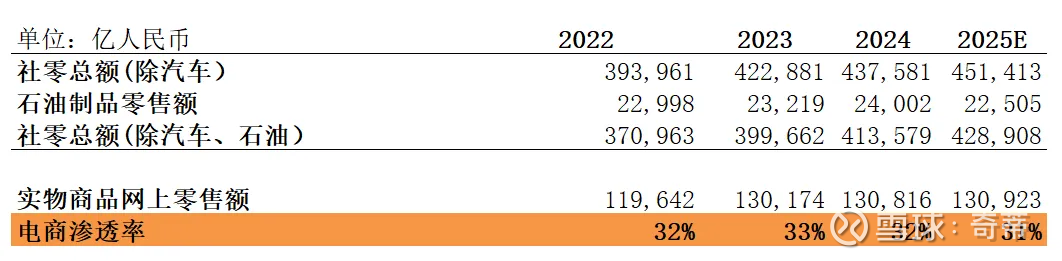

1.首先是电商渗透率,影响了电商税占居民最终消费的比例:

中国电商渗透率31%,且不再涨了

数据来源:国家统计局

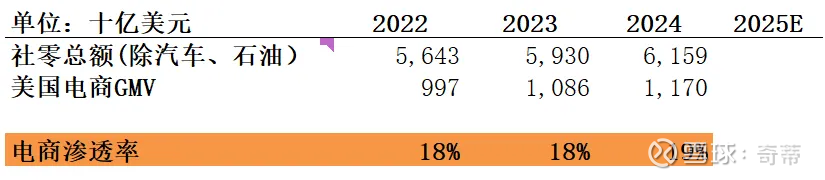

美国电商渗透率19%左右,且仍在增长

数据来源:US Census Bureau

也就是说,假设美国电商渗透率达到和中国一样的水平,大概电商税可以收到1.2%(0.8%*30%/20%),但仍然明显小于中国的2.1%

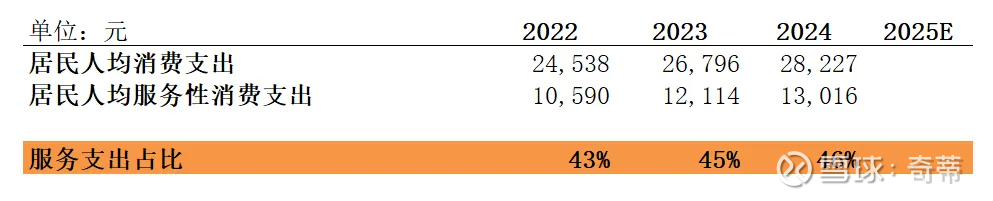

2.其次是“消费的结构”:

中国居民消费中46%是服务性支出

数据来源:国家统计局

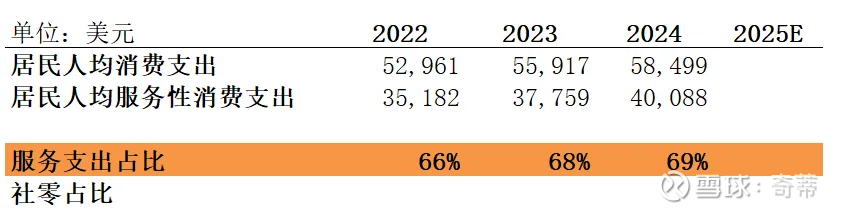

而美国居民服务型支出占比是69%

数据来源:US Bureau of Economics Analysis

3.然后当然是互联网格局,美国整个互联网更“开放”,电商方面亚马逊一超,剩下的都是独立站生态为主,较为分散,而其余生态主要靠Google、Meta的“媒体税”来导流;中国则更像是每个互联网公司都在尝试“体系内闭环电商交易”

八、那么中美的平台有通过“数字媒体税”和“电商税”过量侵害生态的利益吗?从整体看双方都没有,但拆开看可能是存在结构性差异(比如中国的住宿行业)

8.1中国:

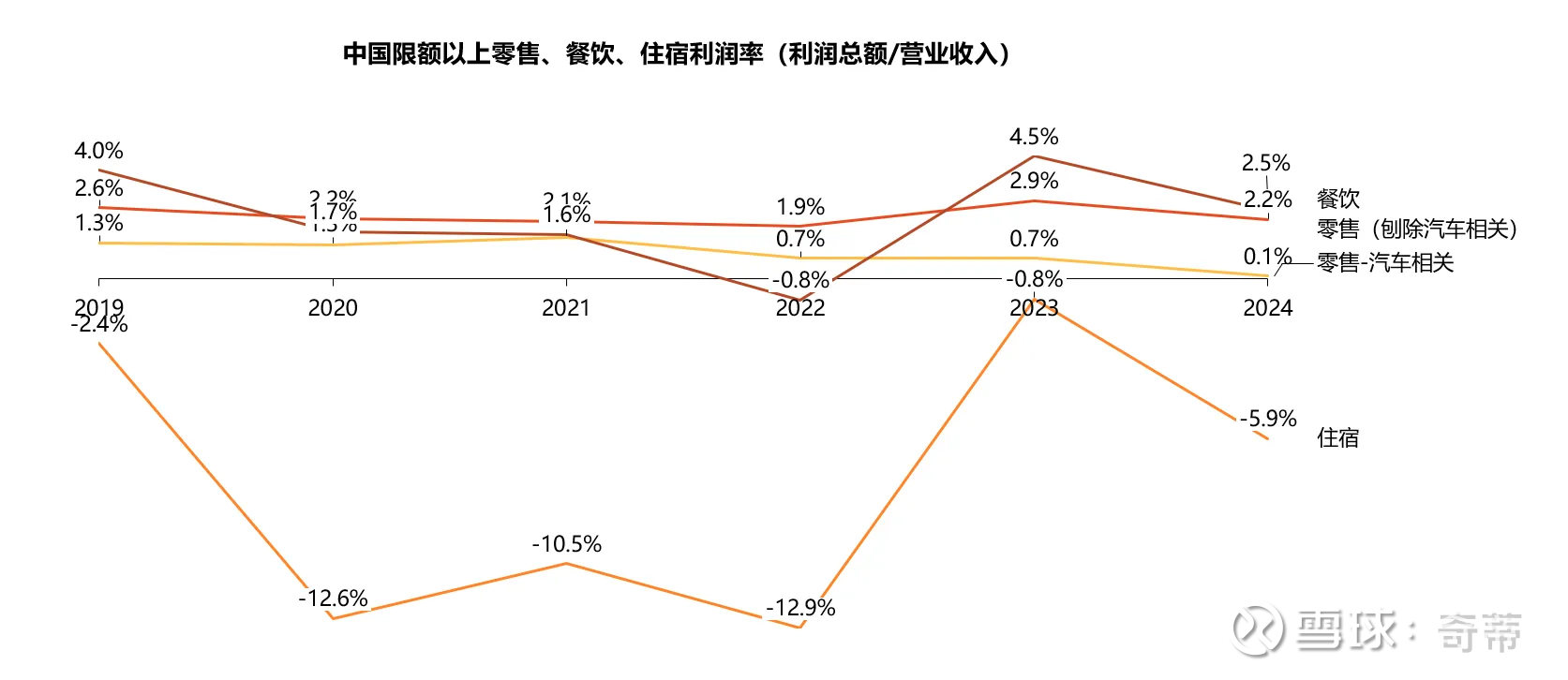

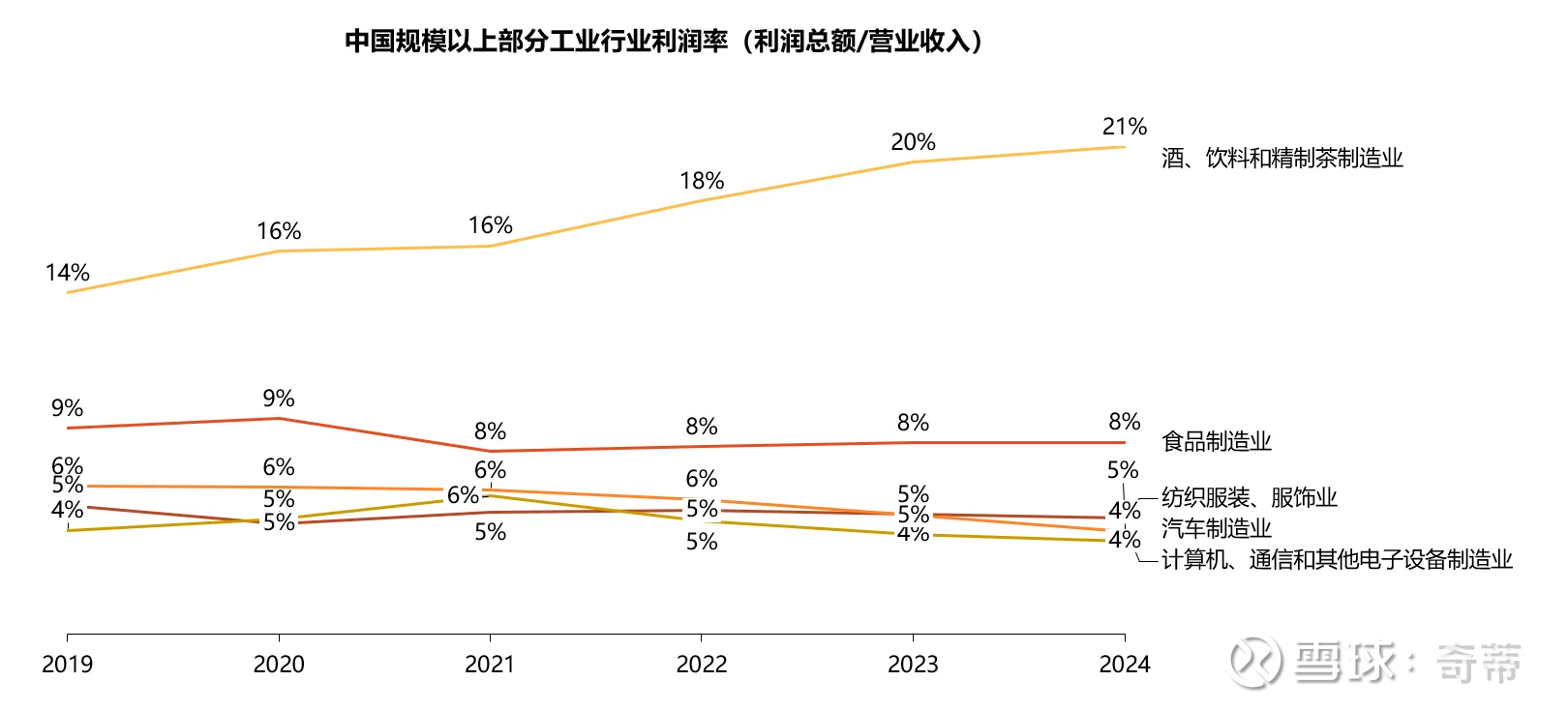

首先根据国家统计局的数字2019-2024年零售、餐饮行业利润率相对稳定,住宿因为疫情原因有波动,而工业中的食品、服装、汽车、电子设备、酒水饮料都相对稳定

数据来源:国家统计局(这里有2个有意思的值得分享,1.第二组数属于工业,我觉得披露的还挺利索的,但第一组数下载的时候发现好像统计局数据库里统计局把2018年及之前的行业利润总额小数点点错了,搞得我不敢用了,直接用了2019年之后的,而且下载下来的内容完全不结构化很容易误导,还得自己去找国家的行业分类标准去手动筛选…;2.住宿行业这个利润率真的有差到这么夸张吗?我知道住宿的盈利水平肯定不行,但我觉得这个还是超出我的认知…)

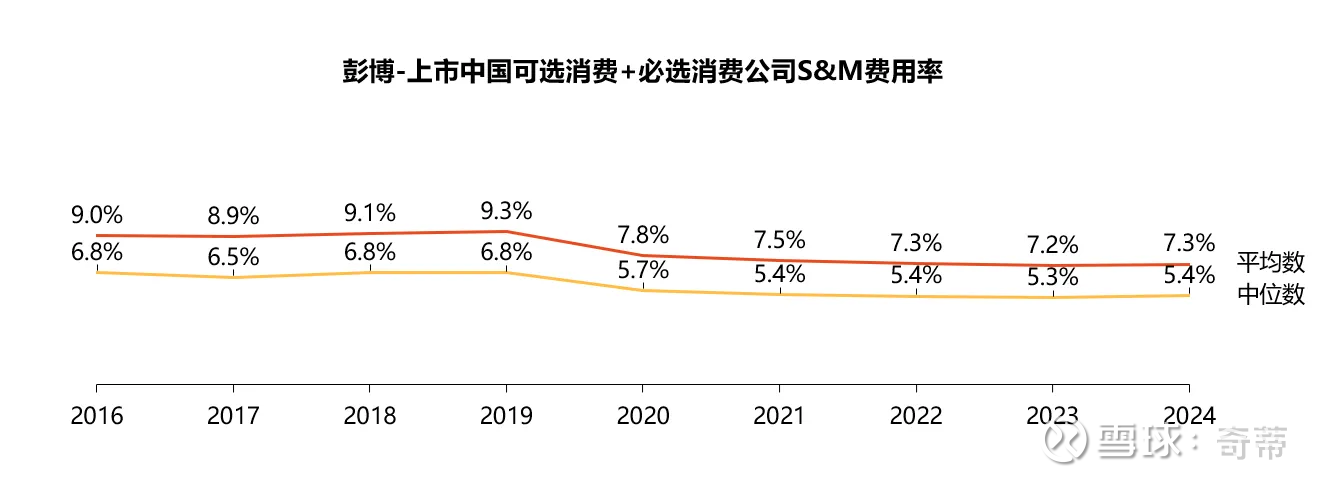

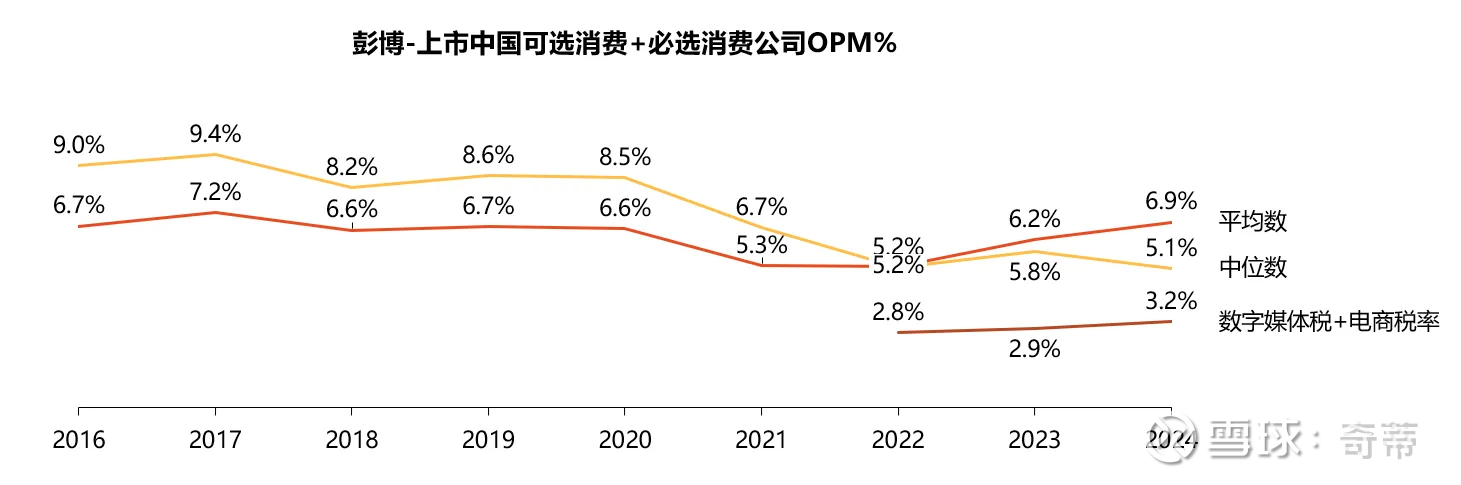

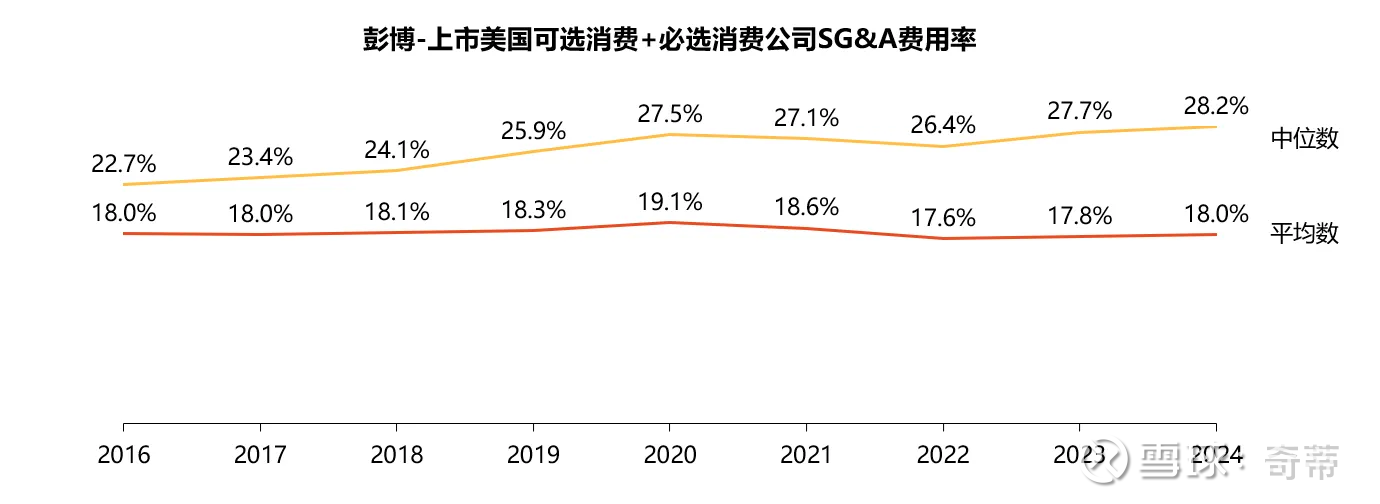

再看另一组数据,从上市公司数据看:中国的可选和必选消费公司盈利水平相较疫情前的水平有所下滑,但并非“S&M”费用率所致,所以初步可以看出中国的数字平台也并没有过分压榨生态,消费生态本身面临整体压力更像主因

数据来源:彭博共1200多个左右中国可选+消费必选公司(S&M费用最高的Top10是京东、Yum China、美的、海尔、安踏、蒙牛、伊利、比亚迪、上汽、复星,全部公司的S&M费用中位数是1亿人民币左右,可以有个概念)

8.2美国:

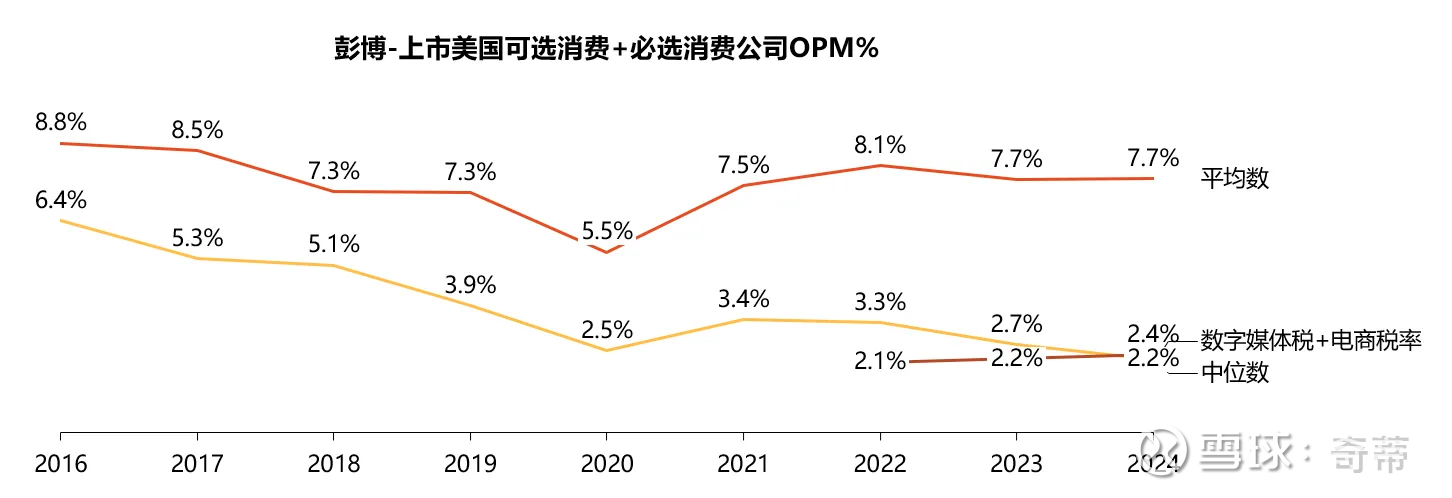

从上市公司数据看:其实美国的可选和必选消费公司(是美国的公司而不是美国上市公司)盈利情况并没有比中国公司好到哪里去,只是相对更快的爬回了疫情前的水平,另一方面在S&M费用率上远超中国公司(考虑到美国很多公司只披露SG&A而非S&M,为了数据完整性选用了SG&A,大约参考即可)

数据来源:彭博共800多个左右美国可选+消费必选公司(SG&A费用最高的Top10是沃尔玛、百事、Home Depot、Kroger、Costco、Target、宝洁、Albertsons、耐克、LOWE's)全部公司的SG&A费用中位数是1.5亿美元左右,可以有个概念)

九、最终总结“数字媒体税”和“电商税”的中美差异,因为之前确实是揪线头式的分析,太冗长了。我最喜欢的发现有2点:1.如果美国的电商和数字广告渗透率达到中国水平,二者就都会从每100块居民消费中抽总共3块的“数字媒体税”+“电商税”,看起来像某种稳态,我本以为美国会更多,而且要知道,中国是在竞争格局显著差于美国的情况下达到的,考虑到竞争格局和监管环境,在互联网渗透率打满之后美国巨头能收到更多“数字税”我也不会感到惊讶,2.中国电商收的蛮多的,假设美国的“数字媒体税”中有30%是最终导流向电商的,美国居民也是100块消费中付1.8*30%+1.3=1.8,依然低于中国的2.1,更何况中国的“数字媒体税”也有很大比例是流向电商的…

十、对投资有用的总结:请重温文章开头总结

利益披露:本人持有部分文中提到的股票,本文不构成投资建议

$腾讯控股(00700)$ $阿里巴巴-W(09988)$ $拼多多(PDD)$