深度系列11—亚马逊(AMZN)&拼多多(PDD)小课题,初探亚马逊零售赚钱能力真不行吗?电商出海盈利潜力有多大?

前言:

国内电商讲出海,那海外的同行赚的多吗?

总有某种刻板印象亚马逊零售赚的不多(可能来自贝佐斯各种发言),但真的赚的不多吗?

以及:对文中的公司理解仍然有限,只是初步探索,文中内容/观点可能有错误,后边会继续研究,打脸自己可能性不低。

前序相关帖子可能包含:Temu小总结网页链接,全球数字广告和电商小总结网页链接

Lightning bolts shoot from my fingertips!

————————————————

小总结:

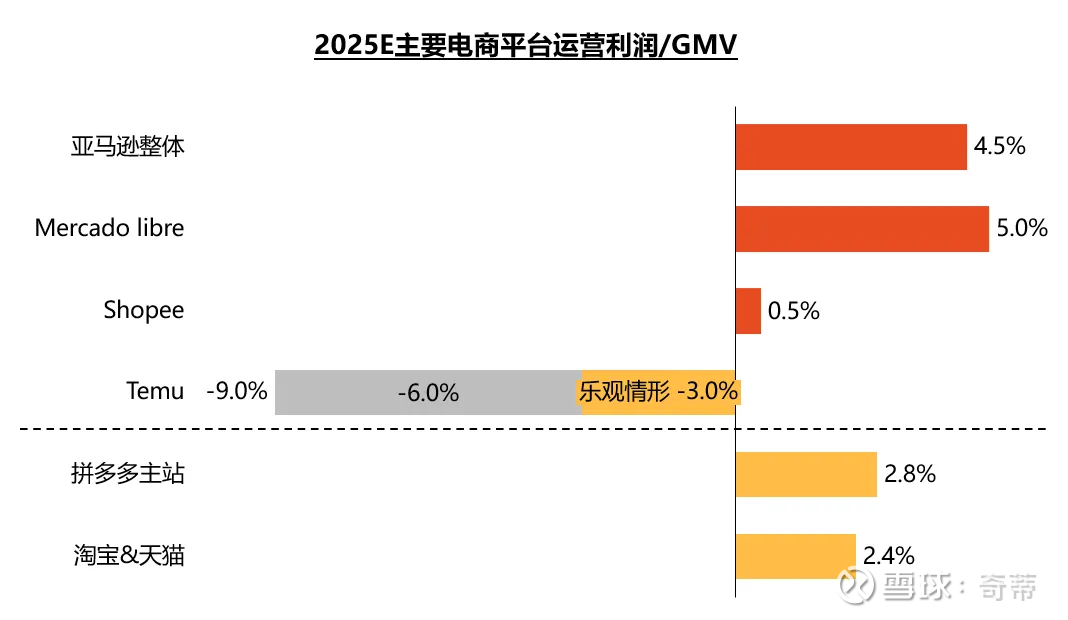

1.亚马逊2025年零售业务利润/GMV大概能做到4%-5%,尽管有亚马逊过去疯狂重资产投入的印象,但这种盈利水平依然超过国内电商同行的2.5%左右的水平(即使考虑GMV水分,亚马逊依然更高)

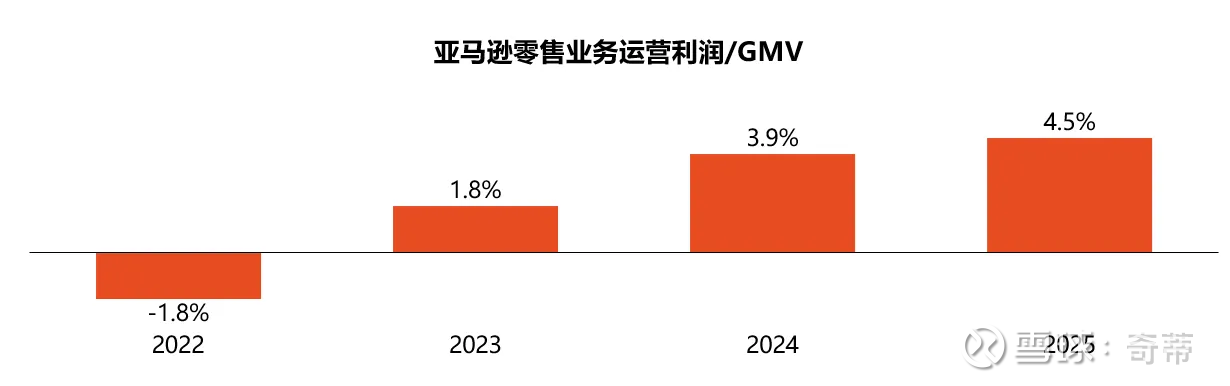

2.过去4年亚马逊零售从2022年亏损GMV的2%到2025年盈利GMV的4%-5%,持续释放利润,且亚马逊还有继续释放利润水平的空间(通过广告业务占比增加和持续提高物流效率)

3.北美和欧洲的电商利润空间的确更好,有差异化的情况下,赚到比国内电商更好的盈利能力是科学的

————————————————

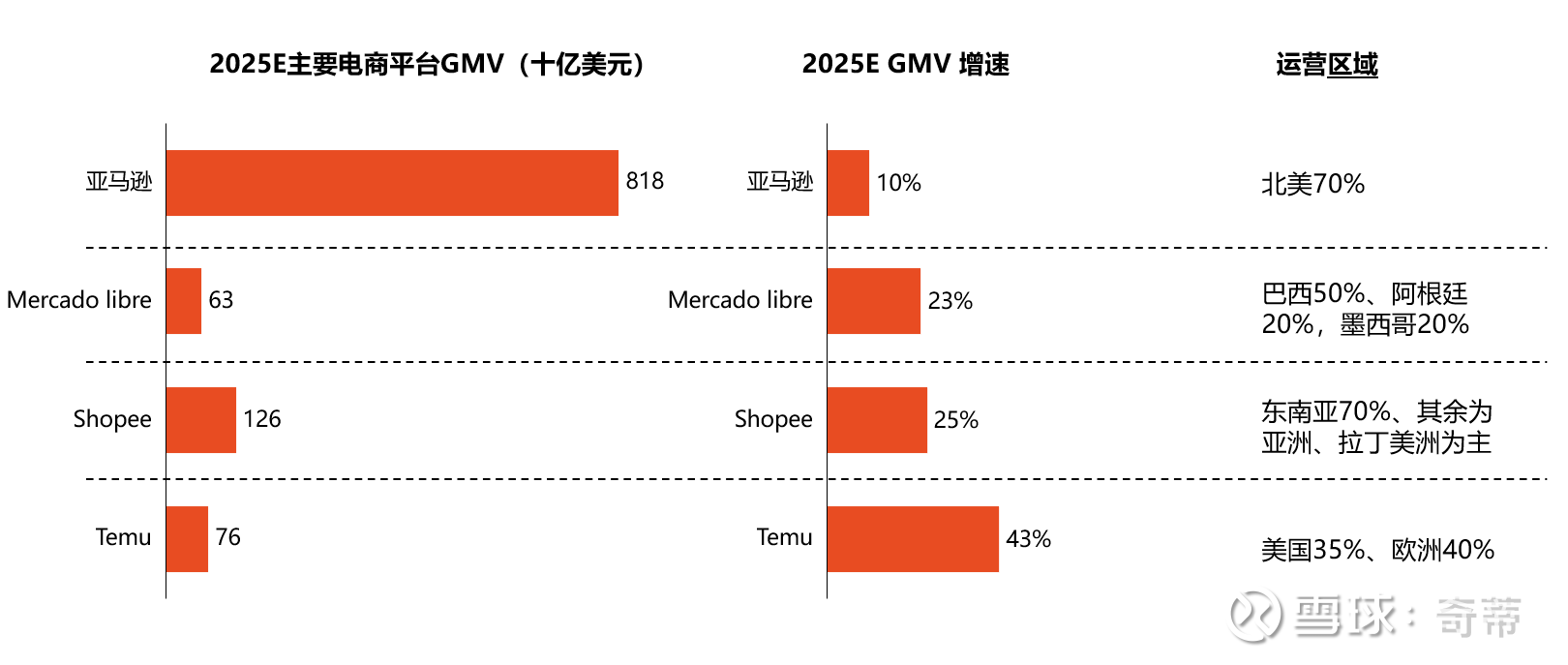

一、海外主要的电商GMV情况:做到10%亚马逊GMV算高手

数据来源:公司财报、券商估计

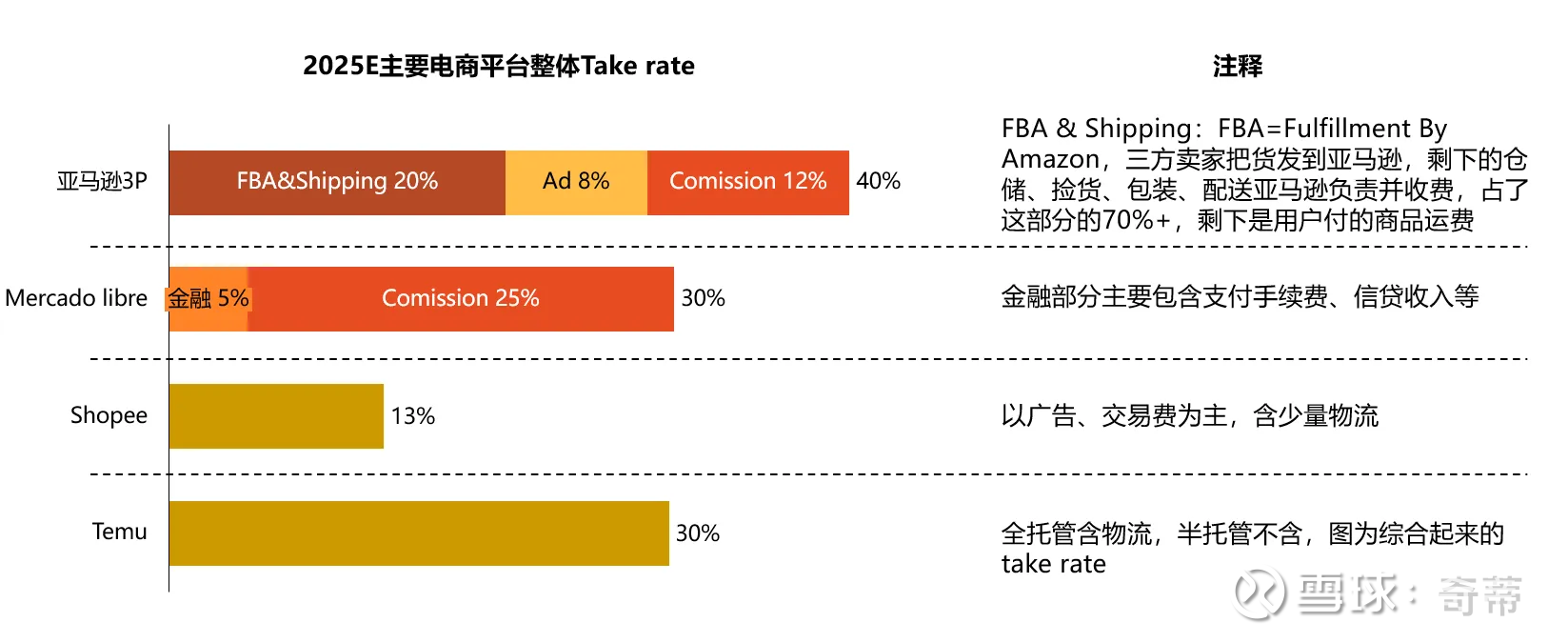

二、海外电商take rate:模式、口径各不相同(有的抽物流、有的抽金融、有的几乎只抽广告/佣金),对于亚马逊3P业务来说,含FBA&Shipping总共抽40%左右,其中广告和佣金大概抽20%左右。算得上顶级抽成。

计算方法:财报口径的相关总收入/GMV

数据来源:公司财报、券商估计

三、海外电商赚钱能力:模式、财务口径各不相同,直接用运营利润/GMV,看每交易一块钱平台能赚到多少经营利润。其中Temu因为略显神秘,运营利润悲观和乐观预估差别很大。但确定的是,亚马逊赚钱能力比国内电商同行要更好。

数据来源:公司财报、券商估计

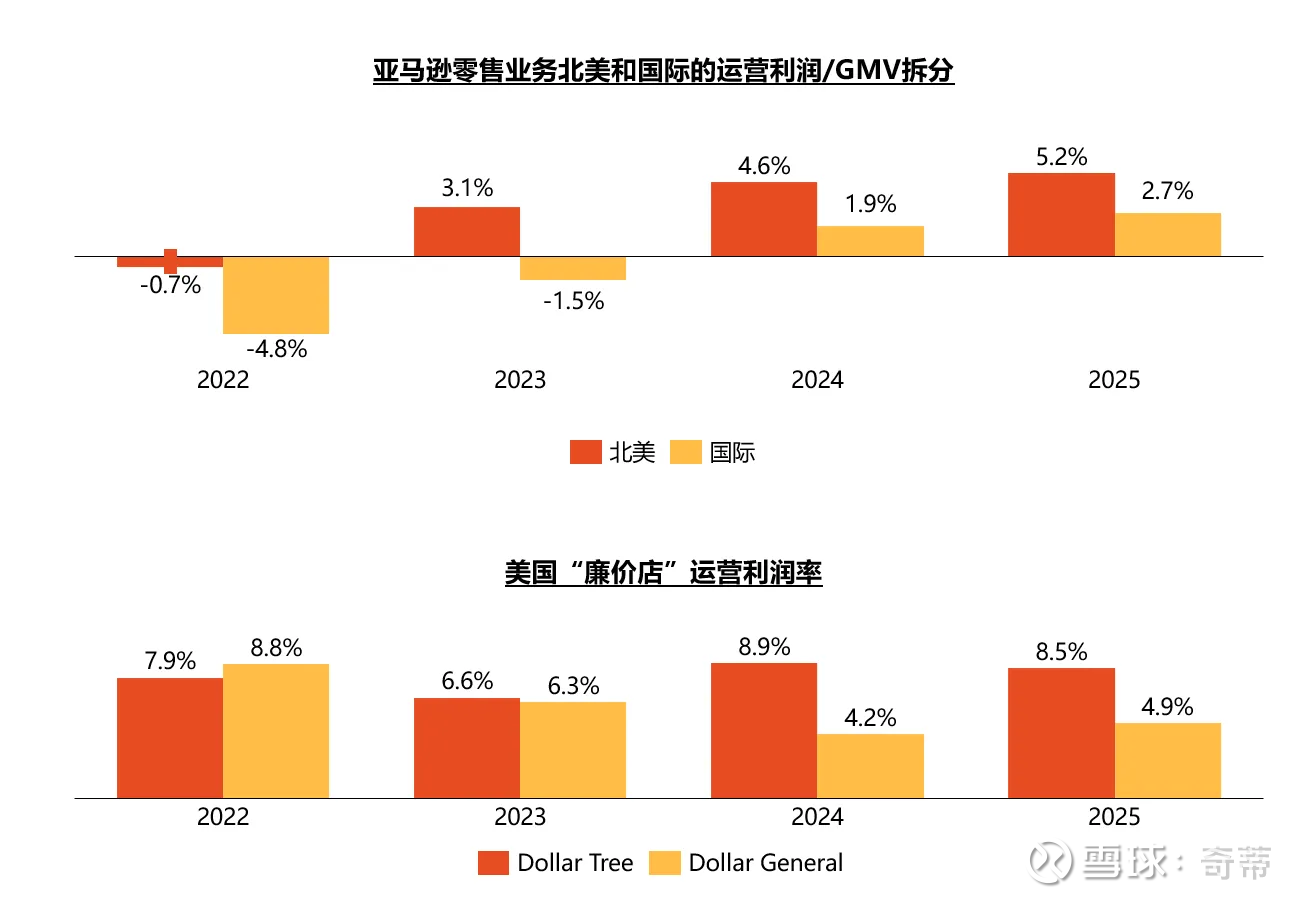

四、看看亚马逊最近几年的变化:逐步开始“要”/“释放”利润率,只能说早些时候确实克制

数据来源:公司财报、券商估计

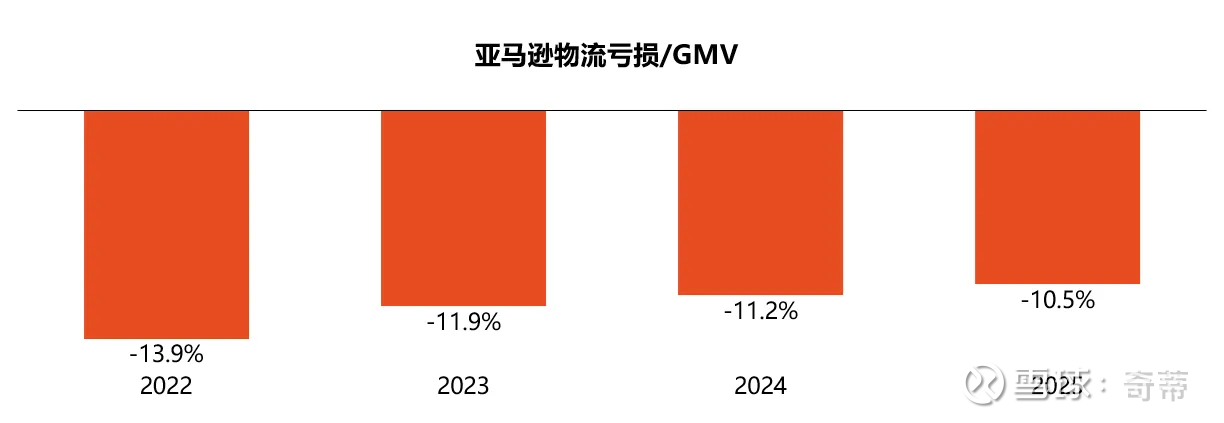

五、背后的驱动是什么:加大高利润业务广告剂量(2022年占收入比例9%,2025年占12%,美银预计25Q4广告贡献的利润占到全部零售利润的1/3)+物流减亏(2022年能亏掉GMV的14%,2025年预计亏10.5%)

1.广告收入占比增加,过去4年CAGR 22%远超其他

2.物流减亏,相比2022年大约能少亏GMV的3%

数据来源:公司财报、券商估计

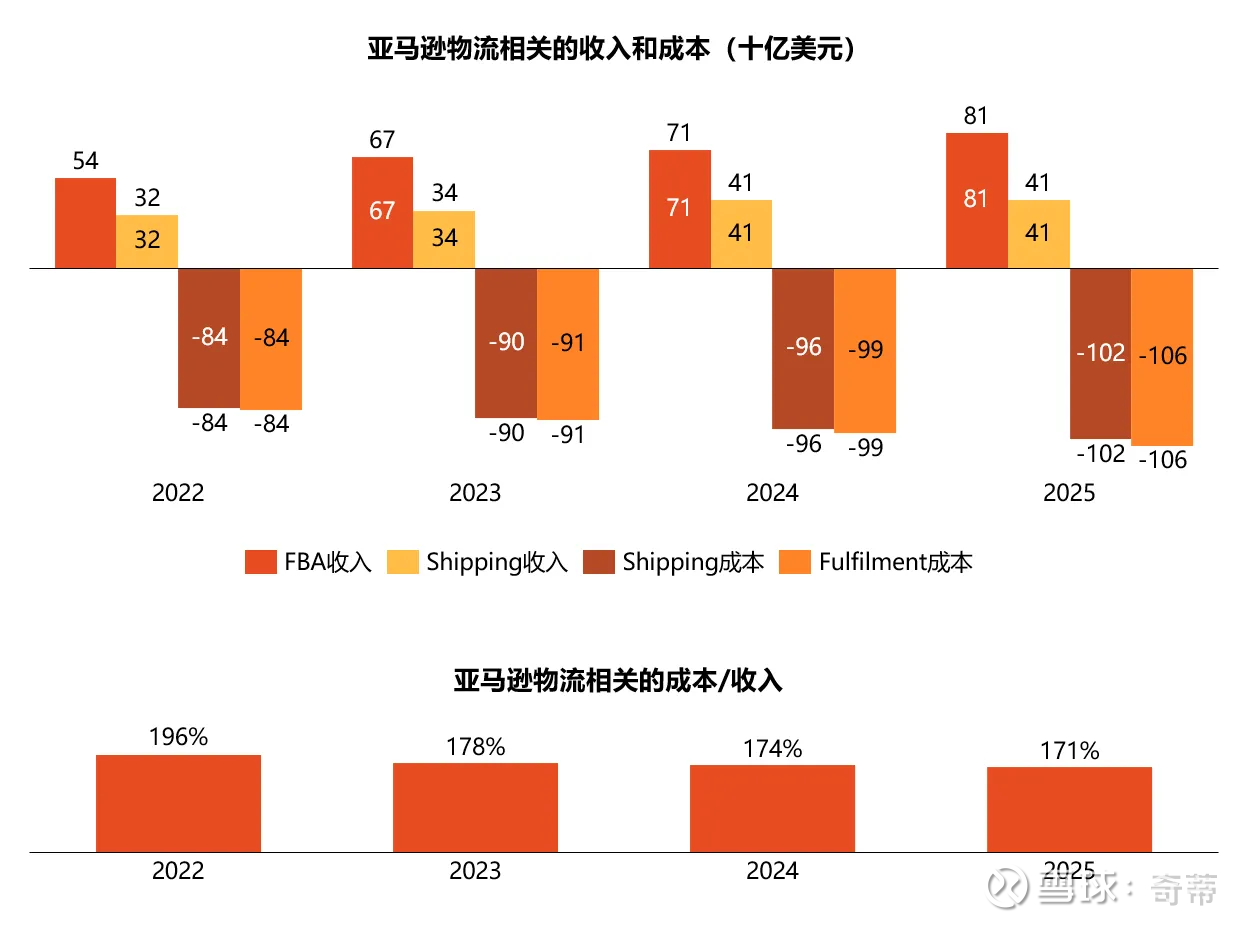

六、多聊一嘴物流,上文物流亏损我做的是“大致估算”,算法如下:1.Shipping Revenue+2.FBA Revenue-3.Shipping Cost-4.Fulfilment Cost,获得结果是,每年亚马逊物流、履约成本是对应运费、履约收入的170%以上,亏的大

其中:

3.Shipping Cost、4.Fulfilment Cost是亚马逊的财报会披露准确数字

1.Shipping Revenue(消费者运费):在2017年之前财报会单独披露,后边不披露了,这里的估算是根据市场预期的货物数量(Unit)及单价估算,且扣除包含Prime会员相应占比(因为已经在Prime中体现)

2.FBA Revenue:假设为财报披露的总Third-Party Seller Services-假设的12% Commision Rate对应Commision Fee-根据货物数量(Unit)在1P和FBA之间占比估算的3P Shipping Revenue

结果如下

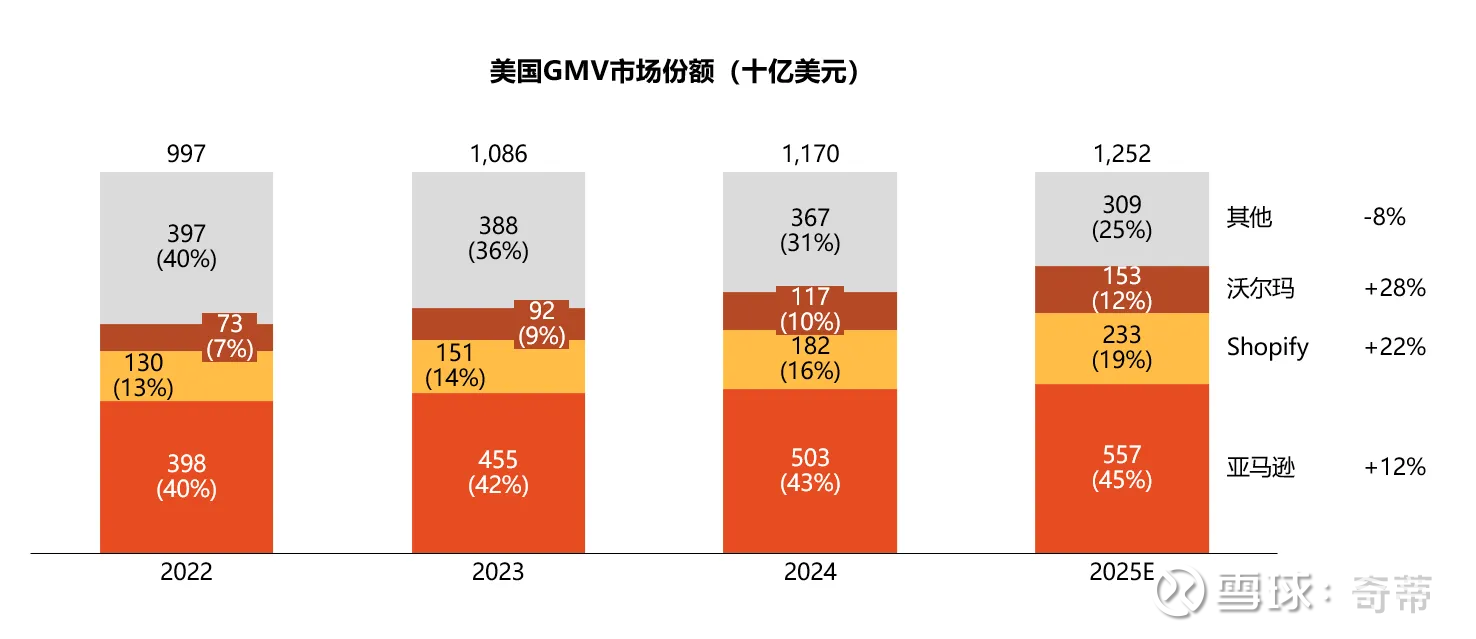

七、但换来的是亚马逊在美国(欧洲我没统计)接近50%的电商份额占比,且几乎是独一家Marketplace

八、所以能看出,亚马逊当前4.5%的运营利润/GMV的盈利水平,依然有不小的“利润释放”空间,具体多少不好测算一个精确值,但显然不能把物流10%的运营亏损/GMV全部加回去说如果物流break even能释放到14.5%的运营利润/GMV,也不能说1P业务因为几乎不赚钱就没有意义。因为生态是一个整体,没有物流的亏损、1P业务,也无法在3P、广告等业务上获得“溢价”——即当前4.5%的运营利润/GMV,已经体现了这些“亏损”业务带来的整体生态强大的“协同效应”

九、最后看一眼分区域,不得不说北美和欧洲都挺肥美

利益披露:本人持有部分文中提到的股票,本文不构成投资建议