公司基本面研究储备系列之:——思源电气

一、公司发展历程与战略升级

思源电气成立于1993年,依托上海交通大学技术背景,早期聚焦电力电子设备研发。2004年深交所上市后,通过并购整合快速扩张:2007年设立思源高压开关公司,切入GIS(气体绝缘组合电器)领域,打破国外垄断;2008年收购北京四方清能,布局电力电子节能产品;2014年启动国际化战略,首个海外项目落地巴西里约热内卢变电站。近年来,公司进一步拓展储能、智能电网等新兴领域,2024年构网型储能系统在蒙古国成功投运,技术通过DNV认证。目前业务覆盖输配电一次设备、二次设备、电力电子设备及EPC总包,形成“技术研发-设备制造-工程服务”的全产业链能力。

01.特高压设备国产化攻坚期(2018-2020)

技术突破:2018年中标张北柔直工程500kV机械式直流断路器Sieyuan,这是全球首个应用于工程的500kV电压等级直流断路器,具备3ms内开断25kA故障电流能力,解决了传统直流断路器开断时间长的行业痛点。该技术获国家电网科技进步奖一等奖,并在2022年北京冬奥会场馆电力保障中实现“100%绿电”支撑。

市场拓展:特高压GIS产品进入国网采购目录,2020年在750kV及以上电压等级市占率提升至15%,打破西门子、ABB等国际巨头垄断。

02.柔性直流与储能技术突破期(2021-2023)

柔性直流技术:2021年推出±800kV柔性直流换流阀,应用于白鹤滩-江苏特高压工程,实现换流阀核心部件国产化率100%。同期,动态无功补偿装置(SVG)电压波动精度达±1%,技术指标超越ABB同类产品,在新能源并网场景中广泛应用。

储能技术布局:2022年收购烯晶碳能,51.2%股权,强化超级电容在电网调频领域的应用。2023年构网型储能系统完成DNV认证,具备黑启动能力,在西藏加木站实现超远距离单链电网稳定运行。

03. 全球化与智能化深化期(2024-2025)

海外市场爆发:2024年海外营收同比增长89%,欧洲市场(英国、意大利)、中东市场(沙特、科威特)新增订单增速超50%。西班牙国家电网集中采购项目中,思源电气GIS产品凭借全生命周期成本低15%的优势击败西门子。

数字化转型:引入活字格低代码平台重构供应链管理系统,实现订单交付周期缩短20%。与天喻软件合作升级PLM系统,构建“研产造一体化”数字管理体系,支撑750kVGIS产品研发周期缩短30%。

二、财务表现:增长与盈利双优

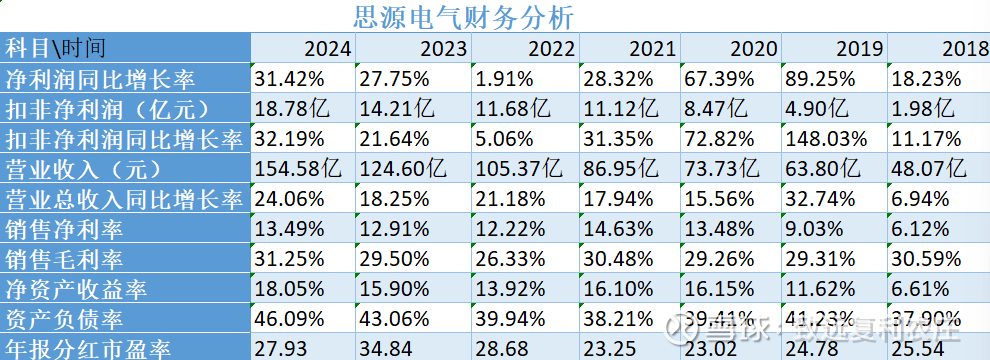

01.营收与利润持续攀升

2024年公司实现营收154.58亿元,同比增长24.06%;归母净利润20.49亿元,同比增长31.42%,近五年复合增长率达22%。分季度看,2024年Q4营收50.5亿元(同比+30.2%),净利润5.6亿元(同比+35.7%),显示旺季交付加速。2025年上半年延续高增长,营收84.97亿元(同比+37.8%),净利润12.93亿元(同比+45.7%),毛利率提升至30.31%。

02.盈利质量显著优化

毛利率从2023年的29.5%提升至2024年的31.25%,主要得益于高端产品占比提升(如750kVGIS、构网型储能系统)和规模化降本。期间费用率稳定在15%,研发投入持续加码,2024年研发费用超10亿元,累计授权专利869项(发明专利311项),技术溢价能力突出。

03.现金流与资产结构稳健

2024年经营活动现金流净额24.62亿元,同比增长8.38%,应收账款周转率维持在4.5次以上。资产负债率46.09%,处于行业合理水平,货币资金占总资产比例超20%,抗风险能力较强。

三、订单结构:国内基本盘稳固,海外爆发式增长

1.国内市场:电网投资驱动订单

GIS/GIL国产化标杆:750kVGIS产品通过国网全型式试验,2025年中标国家电网750kV项目3.5亿元,市占率提升至18%。1100kVGIL(气体绝缘管道母线)完成挂网测试,应用于陕北-湖北特高压工程。

柔性直流技术领跑:500kV机械式直流断路器在张北柔直工程累计运行超10万小时,故障率低于0.01次/千小时Sieyuan。2024年推出新一代±1100kV柔性直流换流阀,损耗降低12%,已获金上-湖北工程订单。

02. 构网型储能与电网支撑技术

构网型储能系统:2024年在蒙古国投运20MW/80MWh构网型储能项目,实现离网黑启动及孤网供电,系统响应时间

超级电容技术:收购烯晶碳能后,超级电容在电网调频领域实现商业化应用,2025年中标国家电网消弧线圈项目,占比22%。思源申请的“大容量超级电容系统荷载能力量化评估方法”专利,可精准模拟充放电过程,支撑电网实时调控。

03. 智能变电站与数字化解决方案

智能变电站:110kV智能变电站解决方案应用于张北柔直工程,实现“一键顺控”和设备状态全感知,运维效率提升40%。埃及电网扩建项目中,思源电气智能变电站方案被当地电网公司要求沿用中国标准。

数字化技术融合:基于边缘计算的智能终端实现保护、测控、计量功能集成,在国网2025年智能配电终端招标中中标份额达15%。与阿里云合作开发的能源大数据平台,已接入超1000个新能源场站,实现功率预测精度提升至92%。

四、智能电网领域核心布局与技术突破

01. 特高压与柔性直流技术

GIS/GIL国产化标杆:750kVGIS产品通过国网全型式试验,2025年中标国家电网750kV项目3.5亿元,市占率提升至18%。1100kVGIL(气体绝缘管道母线)完成挂网测试,应用于陕北-湖北特高压工程。

柔性直流技术领跑:500kV机械式直流断路器在张北柔直工程累计运行超10万小时,故障率低于0.01次/千小时Sieyuan。2024年推出新一代±1100kV柔性直流换流阀,损耗降低12%,已获金上-湖北工程订单

02. 构网型储能与电网支撑技术

构网型储能系统:2024年在蒙古国投运20MW/80MWh构网型储能项目,实现离网黑启动及孤网供电,系统响应时间

超级电容技术:收购烯晶碳能后,超级电容在电网调频领域实现商业化应用,2025年中标国家电网消弧线圈项目,占比22%。思源申请的“大容量超级电容系统荷载能力量化评估方法”专利,可精准模拟充放电过程,支撑电网实时调控。

03. 智能变电站与数字化解决方案

智能变电站:110kV智能变电站解决方案应用于张北柔直工程,实现“一键顺控”和设备状态全感知,运维效率提升40%。埃及电网扩建项目中,思源电气智能变电站方案被当地电网公司要求沿用中国标准。

数字化技术融合:基于边缘计算的智能终端实现保护、测控、计量功能集成,在国网2025年智能配电终端招标中中标份额达15%。与阿里云合作开发的能源大数据平台,已接入超1000个新能源场站,实现功率预测精度提升至92%。

五、全球化布局与市场拓展

01. 一带一路重点项目

轨道交通供电:为雅万高铁、中老铁路提供牵引供电设备,25kVGIS产品通过CRCC认证,故障率低于0.05次/万公里。

海外EPC总包:2024年签约沙特NEOM新城132kV智能变电站EPC项目,合同金额2.8亿美元,包含构网型储能系统和智能运维平台。

02. 欧美高端市场突破

技术认证壁垒:750kVGIS通过英国国家电网UKCA认证,2025年进入英国国家电网采购短名单。110kV智能变电站通过UL认证,获美国加州电网订单。

本地化运营:在意大利设立研发中心,针对欧洲电网特点开发1500V储能系统,2025年中标意大利电网公司200MWh构网型储能项目。

六、战略协同与未来增长点

01. 产业链垂直整合

上游材料:参股江苏中天科技,锁定绝缘材料供应链,铜材采购成本较行业均价低8%。

下游服务:成立思源运维科技,推出“设备+运维”一体化服务,2024年服务收入占比提升至12%。

02. 政策与市场驱动

国内政策红利:国家电网“十四五”智能电网投资超5000亿元,思源电气在特高压、储能、数字化领域的技术储备可覆盖60%以上市场需求。

海外增长极:欧洲“绿色新政”推动2030年电网投资达1.2万亿欧元,思源电气凭借性价比优势(海外项目毛利率37%),有望复制国内替代路径

03.行业机遇:双碳目标下的黄金赛道

国家“十四五”电网投资超3万亿元,特高压、智能电网、储能成为核心方向。思源电气在GIS、SVG、构网型储能等领域的技术储备,将直接受益于电网智能化改造(预计2025年市场规模超5000亿元)和新能源配套需求(2025年新型储能装机目标30GW)。海外市场方面,“一带一路”沿线国家电网建设需求旺盛,公司凭借性价比优势(海外项目毛利率37%),有望复制国内替代路径。

04.竞争优势:技术+全球化双轮驱动

技术壁垒:公司是国内少数具备750kVGIS/GIL研发能力的企业,特高压产品应用于10余个国家级项目,市场份额稳居行业前三。储能领域,构网型技术通过DNV认证,具备黑启动能力,技术水平国际领先。

全球化布局:海外业务覆盖70多个国家,2025年北美市场重点突破,美国子公司已承接工业变电站项目,长期有望切入高端市场。

05. 风险与应对

技术迭代风险:成立CTO办公室,每年投入营收的7%用于预研,2025年计划推出基于AI的智能巡检机器人。

地缘政治风险:在墨西哥、波兰设立区域备件中心,实现欧洲、北美市场48小时备件响应。

总结

思源电气近年来在智能电网领域的布局呈现技术制高点抢占—场景化方案落地—全球化网络构建的清晰脉络,其核心竞争力体现在:

技术壁垒:特高压设备国产化率超90%,构网型储能技术国际领先;

场景适配:从特高压到配电网,从集中式储能到分布式能源,形成全电压等级解决方案;

全球化能力:海外业务覆盖70国,欧洲、中东市场增速领跑行业。

思源电气凭借技术领先、全球化布局及新兴领域突破,已形成“传统业务稳增长+新兴业务高弹性”的双轮驱动模式。短期看,225亿元在手订单保障2025年业绩确定性;中长期看,储能、智能电网等新增长极有望打开第二曲线。若能有效控制原材料成本和应收账款风险,公司有望在电力设备行业变革中持续领跑,成为兼具成长性与确定性的优质标的。未来,随着全球电网智能化改造加速,思源电气有望在特高压设备升级、构网型储能出海、数字化服务增值三大领域持续兑现增长,成为智能电网时代的“中国方案”输出者.