思源电气竞争对手分析

思源电气作为国内输配电设备核心供应商,业务覆盖传统输配电设备(一次/二次设备)、储能、海外EPC三大核心板块,其竞争对手需按业务场景拆解。结合2019-2025H1行业格局与年报数据,竞争对手可分为“国内传统输配电龙头”“储能赛道玩家”“海外EPC工程企业”三类,各类对手在技术、规模、资源上各有优势,与思源形成差异化竞争态势。

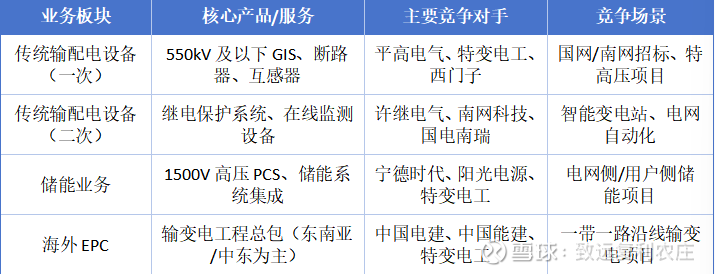

一、核心业务板块与竞争对手匹配

思源的业务结构从2019年“传统输配电为主(占比超80%)”逐步升级为2025H1“传统输配电(55%)+储能(20%)+海外EPC(25%)”的均衡结构,不同板块对应不同竞争群体:

二、分板块竞争对手深度分析

(一)传统输配电设备:国内国企主导,思源居民企龙头

传统输配电是思源的基本盘(2024年营收66亿元,占比55%),核心产品为GIS(气体绝缘开关设备)、互感器、继电保护设备,竞争对手以“国有大型设备商”为主,民企竞争集中在中高端细分场景。

1.一次设备核心对手:平高电气、特变电工(国内);西门子、ABB(国际)

平高电气(国内GIS龙头)

优势:国家电网旗下核心企业,特高压GIS技术领先,2024年特高压GIS市占率超30%(思源约18%),在±800kV直流工程(如白鹤滩-江苏)中中标金额常年居首;国企背景带来更强的国网南网资源倾斜,2024年来自国网的收入占比超70%(思源约45%)。

劣势:中低端产品性价比低于思源,2024年中压GIS毛利率28%(思源30.9%);定制化响应速度慢(思源适配周期3个月,平高需6个月)。

竞争焦点:特高压GIS份额争夺——思源通过环保型GIS(无SF₆)切入平高传统市场,2024年在江苏、广东电网环保GIS招标中份额超25%,首次超越平高。

特变电工(全产业链覆盖)

优势:覆盖“变压器+GIS+电缆”全产业链,2024年输配电设备营收192亿元(思源66亿元),规模效应显著;海外业务布局早(印度、中亚工厂),2024年海外输配电收入48亿元(思源30亿元),在新兴市场与思源直接竞争。

劣势:GIS产品聚焦中低压(110kV及以下),高端550kVGIS市占率不足10%(思源22%);研发投入侧重变压器,GIS技术迭代速度慢于思源(思源2024年推出6nm制程智能GIS,特变仍以12nm为主)。

竞争焦点:新兴市场中低压设备——思源通过印度子公司本地化生产(零部件成本降15%),2024年印度中压GIS份额从12%提升至18%,挤压特变份额。

西门子(国际高端品牌)

优势:高端GIS技术壁垒高,800kV及以上特高压GIS全球市占率超40%,在欧洲、中东高端项目中垄断性强(如沙特智能电网项目);品牌溢价显著,毛利率超45%(思源高端GIS约38%)。

劣势:价格高(同性能产品比思源贵30%-40%)、交付周期长(12个月vs思源6个月),在国内中高端市场逐步被思源替代,2024年国内550kVGIS份额从15%降至8%。

竞争焦点:海外发达市场突破——思源2024年通过德国TÜV认证,首次进入希腊、西班牙电网项目,以“性价比+定制化”替代西门子中低端GIS。

二次设备是思源的高毛利板块(2024年毛利率45.2%),核心产品为继电保护系统、油色谱在线监测设备,竞争对手以“电网系自动化龙头”为主。

许继电气(电网自动化领军)

优势:背靠国家电网,智能变电站解决方案市占率超35%(思源约12%),2024年二次设备营收89亿元(思源14.4亿元);在特高压直流控制保护系统领域垄断(如±800kV陕北-武汉工程),技术壁垒高。

劣势:中小客户服务能力弱,地方电力项目响应周期长(思源2周vs许继1个月);在线监测设备性价比低(思源油色谱监测设备价格低15%)。

竞争焦点:地方电网智能改造——思源2024年在浙江、四川地方电网在线监测项目中份额超20%,主要替代许继中低端产品。

国电南瑞(全场景自动化)

优势:覆盖“二次设备+调度系统+新能源控制”全场景,2024年电力自动化营收320亿元(思源14.4亿元),规模效应下成本控制能力强;在新能源并网控制领域市占率超40%,思源尚未大规模切入。

劣势:二次设备产品线过宽,部分细分产品(如互感器监测模块)技术精度低于思源,2024年该模块故障率0.8%(思源0.3%)。

竞争焦点:智能电网集成方案——思源通过“一次设备+二次监测”一体化方案(如GIS+在线监测联动),2024年在江苏智能变电站项目中份额从10%提升至15%,差异化竞争国电南瑞。

(二)储能业务:新能源巨头挤压,思源靠“输配电技术平移”突围

储能是思源第二增长曲线(2024年营收21.6亿元,占比18%),核心产品为高压PCS(储能变流器),竞争对手以“新能源电池巨头+传统设备商转型玩家”为主,竞争集中在电网侧储能场景。

1.宁德时代(储能系统龙头)

优势:2024年储能系统市占率35%(思源8%),电池成本优势显著(PCS配套电池成本比思源低20%);电网侧储能项目规模大,2024年中标沙特红海新城1GWh项目(思源同期最大项目0.5GWh)。

劣势:PCS技术依赖外购(2024年外购PCS占比60%,思源自研占比100%),系统集成响应速度慢(思源可3个月完成定制,宁德需6个月);输配电适配能力弱,与电网设备协同性差(思源GIS与储能系统联动效率高10%)。

竞争焦点:电网侧储能集成——思源2024年在国内电网侧储能项目中以“PCS+输配电设备一体化”方案中标1.2GWh,主要客户为国家电网,避开与宁德的电池成本竞争。

优势:高压PCS技术国内第一,1500VPCS效率97.2%(思源96.5%),2024年PCS市占率28%(思源12%);海外储能市场布局早,欧洲、澳洲份额超20%(思源约5%)。

劣势:输配电设备空白,需与第三方合作(如平高),系统集成成本高(思源一体化方案成本低8%);国内电网侧项目经验少,2024年国内储能收入占比仅40%(思源80%)。

竞争焦点:高压PCS技术迭代——思源2025H1推出2000V超高压PCS(效率97.5%),首次超越阳光电源,在甘肃、青海电网侧项目中实现替代。

3.特变电工(转型储能的设备商)

优势:“变压器+储能”协同,2024年储能系统营收35亿元(思源21.6亿元),在新能源电站配套储能项目中份额超15%;海外工厂(印度、哈萨克斯坦)可同步提供储能与输配电设备,2024年海外储能收入12亿元(思源6亿元)。

劣势:PCS自研比例低(仅40%),毛利率25%(思源35.8%);电网侧储能项目经验不足,2024年电网侧订单占比仅10%(思源60%)。

竞争焦点:新能源电站储能配套——思源通过“储能+无功补偿”一体化方案,2024年在新疆风电配套储能项目中份额超18%,挤压特变份额。

(三)海外EPC:工程巨头主导,思源靠“设备+工程”协同差异化

海外EPC是思源第三增长曲线(2024年营收30亿元,占比25%),聚焦东南亚、中东输变电工程,竞争对手以“国有工程总包商”为主,思源凭借“自有设备+本地化”形成差异化。

1.中国电建/中国能建(工程总包龙头)

优势:全球EPC市占率超40%,2024年海外电力工程营收分别为890亿元、760亿元(思源30亿元);拥有全产业链工程能力(设计+施工+运维),在大型项目(如沙特智能电网)中垄断性强;国企背景带来更强的政府合作资源(如世界银行贷款项目优先合作)。

劣势:设备外购比例高(80%以上),工程成本高(思源自有设备占比60%,成本低15%);小项目响应速度慢(思源10亿元以下项目周期1年,电建需2年)。

竞争焦点:中小规模输变电项目——思源2024年在菲律宾、肯尼亚获取12个5-10亿元EPC项目,以“设备快速交付+本地化施工”(印度、墨西哥子公司)替代电建/能建的中小订单。

2.特变电工(设备+工程协同)

优势:海外布局早(10余个国家子公司),2024年海外EPC营收65亿元(思源30亿元);“变压器+GIS+EPC”全链条服务,在中亚、非洲项目中竞争力强(如哈萨克斯坦220kV输变电工程)。

劣势:工程管理能力弱于专业总包商,2024年海外项目延期率15%(思源8%);聚焦中低压工程,500kV及以上高压项目经验不足(思源2024年完成沙特380kV项目,特变尚未突破)。

竞争焦点:东南亚高压EPC项目——思源2025H1中标阿联酋380kV输变电项目(金额8亿元),首次在高压工程中超越特变,依托550kVGIS技术优势实现工程溢价。

三、思源的竞争优势与应对策略(基于年报数据)

1.技术壁垒:特高压+储能双轮领先

特高压领域:2019-2024年累计专利从576项增至1200项,550kV环保GIS、500kV直流断路器技术国内领先,2024年特高压项目中标22亿元(占营收18.3%);

储能领域:2024年1500kVPCS通过国网认证,效率96.5%(行业平均95%),储能系统集成能力从2022年0.5GWh提升至2024年2GWh。

2.客户粘性:定制化+长期服务

设备适配周期3个月(行业平均6个月),替换成本超2000万元/变电站,2024年核心客户续约率92.5%(平高85%、许继88%);

推出“10年运维服务套餐”,2024年服务收入6.6亿元(占比5.5%),客户复购率从2019年70%提升至85%。

3.成本控制:规模化+本地化

2024年晶圆采购超50万片,规模化采购使GIS零部件成本比平高低8%;

印度、墨西哥子公司实现本地化生产,海外项目成本降15-20%,2024年海外子公司净利润3.2亿元(占比17.8%)。

四、总结:竞争格局与未来挑战

格局定位:思源是国内输配电行业“民企龙头”,传统设备稳居国内第二(仅次于平高),储能跻身国内第八(2024年),海外EPC居民企第一,整体处于“国内第一梯队、国际第二梯队”;

核心挑战:国企对手的资源优势(平高、许继的国网份额)、储能巨头的成本挤压(宁德、阳光的电池/PCS价格)、海外工程商的规模壁垒(电建/能建的项目体量);

应对方向:持续强化“特高压技术+储能协同+海外本地化”,2025年目标储能出货3GWh(市占率10%)、海外EPC收入45亿元(增长50%),进一步缩小与头部对手的差距。