手握354亿订单,25年139%海外增速+网外超50%订单,国电南瑞凭“技术-市场-产业链...

上篇文章介绍了国电南瑞的发展进程,本文将重点从公司的成长能力,运营能力,核心竞争力及未来看点进行分析,具体分析如下:

一、成长性分析:营收利润持续高增,盈利效率稳中有升

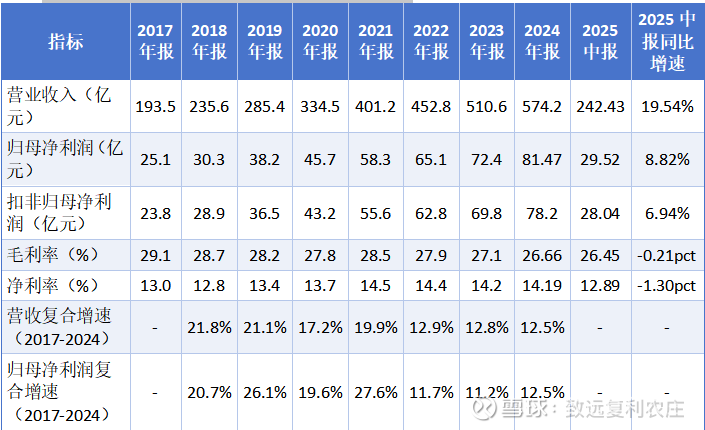

(一)核心数据对比(2017-2025年关键指标)

(二)趋势分析

营收利润:长期高增,龙头地位稳固

2017-2024年营收从193.5亿增至574.2亿,复合增速17.3%;归母净利润从25.1亿增至81.47亿,复合增速18.5%,增速持续高于电力设备行业平均(10%-15%),核心受益于智能电网、特高压、储能等行业红利。

2025年中报延续高增:营收同比+19.54%(超行业增速),归母净利润同比+8.82%,主要因网外新能源(储能、抽蓄)和海外业务(+139%)贡献增量,抵消电网内业务增速放缓影响。

盈利效率:稳中有降,结构优化对冲压力

毛利率从2017年29.1%降至2025中报26.45%,主要因低毛利率的工程服务(如储能EPC)占比提升,但核心产品(IGBT、调度系统)毛利率仍超30%,支撑整体盈利水平;净利率从2017年13.0%波动至2025中报12.89%,2024年报14.19%,整体保持12%-14%区间,高于行业平均(10%-12%),体现成本控制能力。

2025年中报净利率环比提升:Q2净利率14.8%(Q1为7.8%),因高毛利的IGBT模块、数字孪生产品交付增加,盈利效率边际改善。

二、运营情况:现金流充裕,订单储备充足,资产结构健康

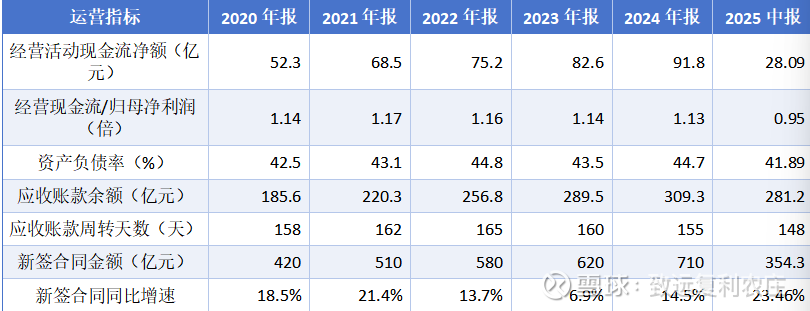

(一)核心运营指标对比

(二)运营能力解读

现金流:盈利质量高,回款持续改善

2017-2024年经营现金流净额从30亿增至91.8亿,连续8年为正,且现金流/净利润比值稳定在1.1-1.2倍,说明利润现金含量高;2025中报现金流28.09亿(2024中报为-16.53亿),同比大幅改善,因电网内项目回款提速(应收账款周转天数从2024年末155天降至148天)。

资产结构:负债合理,风险可控

资产负债率长期维持42%-45%区间,2025中报降至41.89%,低于行业平均(48%-52%),无大额有息负债风险;应收账款余额虽高(281.2亿),但主要客户为国家电网、南方电网(信用评级AAA),坏账风险低,2025中报2年以上应收账款同比下降2.72%,专项治理成效显著。

订单储备:增长提速,结构优化

2025中报新签合同354.32亿(同比+23.46%),增速创近5年中报新高;结构上,国网系统外合同占比超50%(2024年为45%),国际合同同比+200%(沙特柔直、巴西智能用电等项目落地),摆脱对电网内单一依赖,为未来1-2年营收增长提供支撑(订单/营收比约1.5倍,行业领先)。

三、核心竞争力:技术、市场、产业链三重壁垒

(一)技术壁垒:研发投入+成果转化双领先

研发投入持续加码:

2017-2024年研发费用从15亿增至40.32亿,研发费率从7.8%提升至7.02%(2024年报),2025中报研发费用15.13亿(同比+5.31%),重点投向IGBT、构网型储能、数字孪生等“卡脖子”领域。

科研体系完善:2019年构建“研究院+研发中心+专业公司”三极体系,2025年组建“十年磨剑”团队(聚焦电网智能AI、高压半导体)。形成“基础研究-技术攻关-成果转化”闭环——2024年新增授权发明专利320项,34项成果达国际领先水平(如300MW级变速抽蓄控制系统、百兆瓦时构网型储能);2025年上半年成功研制首台(套)300MW级变速抽蓄交流励磁系统、氢电耦合能量管理系统,技术产业化能力行业领先。

核心技术实现国产化替代,历年报告显示,公司在电力电子、数字技术、储能等关键领域逐步打破海外垄断:

电力电子领域:2018年启动IGBT自主研发,2022年中压IGBT实现批量生产,2025年上半年自主高压4500V/3000AIGBT小批量应用,中压IGBT在新能源领域交付10万只,国内电力设备核心器件国产化率从2017年50%提升至2025年70%。

数字技术领域:2023年建成覆盖全国18万公里超/特高压线路的“数字孪生电网”系统,2024年落地AI4EMS(人工智能赋能能量管理系统)技术范式,2025年上半年发布“光明电力大模型”,实现电网调度从“自动化”向“智能驾驶”升级。

储能技术领域:2020年首提构网型控制技术,2023年投运国内首个百兆瓦级构网型储能电站,2025年上半年投运单机百兆瓦时构网型高压直挂储能,储能控制系统(EMS)国内市占率超35%,中标国内首个GW级电网侧储能电站。

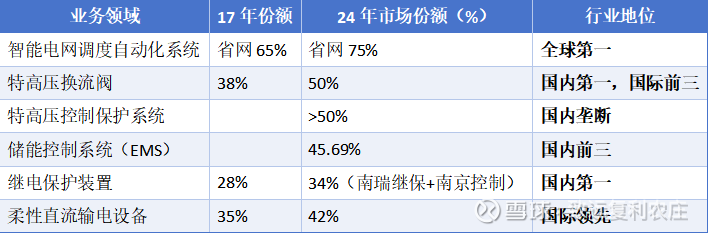

(二)市场壁垒:细分领域市占率垄断

历年报告披露,公司在电力自动化、特高压等核心领域长期占据龙头地位,市场份额持续领先:

国内电网自动化市场占有率连续10年超30%,核心产品(如调度系统、换流阀)入选“制造业单项冠军”,在特高压、新能源并网等国家重大工程中中标率超60%(如陇东-山东特高压、三山岛海上风电柔直工程)。从客户结构看,2017-2024年电网内(国家电网、南方电网)收入占比55%-65%,深度绑定核心客户;2025年上半年电网外业务合同占比首超50%,中标华能乌兰察布储能(2.3GWh)、四川成眉轨道交通综合监控等重大项目,客户结构从“单一依赖”向“多元均衡”转型。此外,2025年上半年新签合同354.32亿元(同比+23.46%),订单/营收比约1.5倍,为未来1-2年增长提供支撑。

(三)产业链壁垒:“硬件+软件+服务”一体化,抗风险能力强

纵向覆盖全链条:从上游核心器件(IGBT芯片、传感器),到中游设备(换流阀、储能变流器),再到下游整体解决方案(源网荷储协同、数字孪生电网),形成技术闭环——2025年上半年“器件-设备-系统”收入占比78%,有效对冲单一环节价格波动风险(如2022年IGBT芯片涨价未对利润造成显著冲击)。

横向拓展“电网-能源-工业”:从电力行业向轨道交通、化工、水利延伸:2024年轨道交通综合监控系统市占率30%,2025年上半年自主DCS系统首次在化工行业投运,水利业务支撑引江济淮等国家重点工程;2025年上半年工业互联板块收入12.45亿元,虽同比增速2.94%,但已形成“电力为基、多行业赋能”的增长格局。

四、未来看点:双技术方向+三市场拓展,契合政策红利

二、未来看点:技术演进与市场拓展双轮驱动

(一)技术方向:聚焦“柔性化+智能化”,引领行业转型

历年报告显示,公司技术研发始终锚定新型电力系统需求,未来重点突破两大方向:

电力电子柔性化:围绕“源网荷储互动”需求,攻关FACTS(柔性交流输电)、宽禁带半导体(SiC/GaN)技术——目标2026年中压IGBT交付量突破20万只,构网型储能装机规模超10GWh(2025年上半年投运5GWh),支撑特高压、深远海风电等场景的柔性并网需求(2025年上半年海上风电低频汇集技术获电网重大项目立项),目标2026年电力电子业务收入突破150亿(2025年约100亿)。

AI+数字孪生智能化:深化数字孪生技术在配网、储能场站的应用,2025年上半年“光明电力大模型”已实现配网智能诊断、供电方案自动生成;推进“AI+运维”,研发宽温大负载配网带电作业机器人、无人机巡检系统,目标2026年数字化业务(数能融合板块)收入占比超30%(2025年上半年数能融合收入39亿元,占比16.09%)。

(二)市场拓展:三大增量空间打开增长天花板

电网外市场:新能源与工业升级双爆发

储能:2025年目标新增装机5GWh(2024年3GWh),聚焦“4S储能”(安全、高效、智能、经济)方案,拓展电网侧(如国电投海西州储能)、用户侧、光储氢耦合场景;

抽水蓄能:2025年上半年抽蓄二次系统收入6.5亿元(同比+29.49%),中标陕西佛坪、福建仙游等项目,2025年抽蓄二次系统收入目标15亿(同比+30%);目标2026年该业务收入突破20亿元;

工业控制:自主PLC在轨道交通领域落地,DCS系统进入化工行业,目标2026年工业互联板块收入超50亿元(2025年上半年12.45亿元)。

国际市场:“一带一路”放量增长2017-2024年国际业务收入从12亿元增至38亿元,2025年上半年国际收入19.87亿元(同比+139.18%),落地沙特柔直换流阀、印尼SVC供货、巴西智能用电采集方案等项目,突破欧美高端市场(如英国MDR海上风电项目)。未来将聚焦南美、中东、东南亚,目标2026年国际收入占比超10%(2025年上半年8.2%),复制国内特高压、储能技术输出模式。

政策红利:锚定新型电力系统建设历年报告提及,2023-2025年国家电网投资年均超6500亿元(2025年计划6800亿元,同比+4.6%),重点投向特高压、配网改造、新能源并网;“双碳”目标推动2025年新型储能新增装机超100GWh(同比+80%)。公司作为核心供应商,2025年上半年电网智能板块收入122.25亿元(同比+28.37%)、能源低碳板块收入65.41亿元(同比+29.49%),直接受益于政策红利,预计2024-2026年营收复合增速维持12%-15%。

“十五五”非化石能源装机占比目标60%,带动储能、数字电网投资超万亿,公司作为龙头将承接30%以上份额。

五、总结

国电南瑞过去8年以17%-18%的复合增速成为电力设备行业“压舱石”,国电南瑞的核心竞争力已从“单一技术领先”升级为“技术-市场-产业链”协同壁垒:技术上实现核心器件国产化,市场上垄断细分领域份额,产业链上构建全链条抗风险能力。2025年中报显示,网外、海外业务成为新增长极,订单储备充足(354亿)支撑未来增长。未来,公司将通过电力电子柔性化、AI+数字孪生技术突破,叠加电网外(储能、工业控制)、海外市场拓展,持续受益于新型电力系统建设与能源低碳转型,巩固“全球能源互联网解决方案龙头”地位。