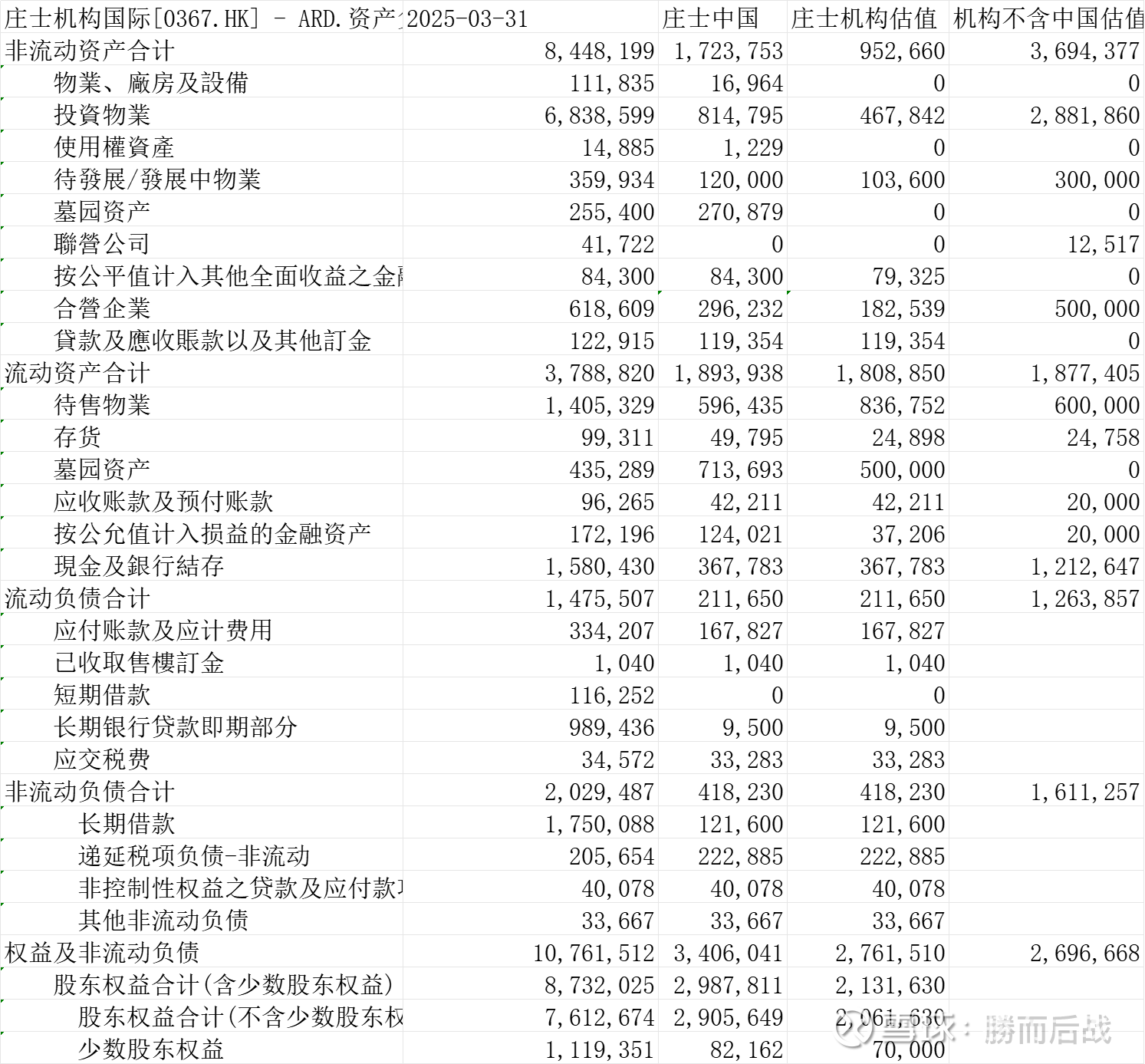

庄士机构+庄士中国

一直有点疑虑,当做备选。

一、庄士中国估值

1.投资物业估值

弦坊、东莞商业物业、马来庄士大厦均按照租金收益率5%估值;鞍山庄士中心城按照每平米2000元估值。

鞍山项目基本没有流动性,年报披露可比已装修项目售价在3000-3500元,未装修折扣800-1000,因此我们采取2000元/平计算,换算成港币估值总价约2亿港币。

投资业务总估值约4.7亿港币。

2.合营企业估值

厦门酒店别墅度假村,项目年度租金是2100万港币,公司占股59.50%,记录在合营企业科目。按照应占合营企业盈利/0.05计算的估值,减去应付合营企业款项后估值为1.83亿港币。

3、待發展/發展中物業

公司自二零零七年起一直持有位於中國成都武侯區外南紅牌樓、地盤面積約30,000平方米之項目的51%發展權益。如二零一六年中期報告分別披露,鑒於該項目涉及複雜的拆遷問題,公司已與中方合作夥伴(持有該項目其餘49%之發展權益)商討出售該項發展權益。然而,有關磋商未能落實。此後,公司便評估按法律權利和程序以退出該項目。

2021年2月,公司收到最高人民法院有關該項索償的終審判決,根據索償人作出的估計以 作參考用途,按直至2020年12月31日計算的經修訂的判決款項約為人民幣 315,200,000元(相等於約378,200,000港元)。

2024年底,公司在该项目投入的历史成本約137,900,000港元。

2025年9月10日,公司将上述法院判决形成的债权转让给第三方,转让价款103,600,000港币。

4、公平值反映於其他全面收益之金融資產

2025年3月31日,公司擁有港股上市公司北海約19.35%權益及中漆約0.6%權益,截止9月19日所占两者合计市值为7933万港币。

5、貸款及應收賬款和其他訂金

该科目包括了应收2000万港币按揭款,以及1亿港币订金。该订金主要为公司对于辽宁鞍山庄士广场土地款,土地面积39,449平方米,原价是1.79亿港币,24年计提了0.79亿减值。由於政府機關與當地鐵路公司尚未能妥善整合約1,193 平方米之土地業權,故公司一直與當地部門就有關土地面積減少進行協商。并將繼續物色機會出售該項目。

6、存货

按照0.5折计算

7、應收賬款及預付款項

因为大部分是番禺项目尾款,并期后已结清,按照账面值估算。

8、待售物业

公司拥有100%权益的香港鴨脷洲平瀾街8號玄岸项目,該物業已發展為一幢27層高的商住大廈,共105個住宅單位, 包括住客會所設施,以及設於基座之商舖。建築工程已完成,且已於 2024年6月13日取得竣工入伙紙。目前剩余可售面积29884平方尺,市场价预计在2.8-3万港币每尺,按照2.8万每尺计算,剩余货值8.4亿。

9、墓地

目前账面值984,600,000港币,公司持股86%,按照0.5PB计算,大概5亿港币。

10、公平值反映於損益之金融資產

大部分是非上市公司投资,按照0.3折计算。

结论:庄士中国估值约21亿港币。庄士中国如果将玄岸项目出清,预计现金-全部负债预计6亿港币,是目前市值的两倍,目前依然是低估的。

二、庄士机构估值

机构自己的项目如下图。

通过对比中国的财务数据后,将机构自生业务评估为27亿港币。加上应占中国评估值,大概就是40亿。

三、总结

1、中国更低估,但是机构也低估。

2、机构投资物业有减值压力,分红的概率低于中国。

3、机构的债务更高。