AI-航运周期分析框架及2026年判断(干散货)

用豆包AI写的,我只是整理了下。整理完后感觉个股可能不合时宜了吧,但是行业这块大家可以看看是否合理。

向豆包输入的关键词是“克拉克森航运周期及各阶段定义、理论基础、实际分析逻辑及框架、各阶段关键指标及阀值。并运用上述框架及指标分析回顾2010年以来干散货航运周期,并预测2026年干散货航运周期所处阶段。并筛选出A股中最合适的干散货运输为主的上市公司,并说明投资理由,分析投资价值”

豆包输出结果如下:

一、克拉克森航运周期理论(干散货)

(一)周期阶段定义与核心特征

克拉克森将航运周期划分为繁荣、过度投资、衰退、底部出清四阶段,干散货周期本质是运力供给与大宗商品海运需求的错配博弈。

(二)理论基础

供需错配理论:航运供给(船队运力)调整滞后于需求(大宗商品贸易),船舶 2-3 年建造周期导致 “需求涨→订单增→2-3 年后供给暴增→运价跌→拆解→供给收缩→再繁荣” 的循环。

大宗商品周期联动:干散货需求绑定铁矿石、煤炭、粮食等全球贸易,与宏观经济、基建、农业周期高度共振。

供给刚性约束:船舶使用寿命 25-30 年,短期供给弹性极低;环保政策(EEXI/CII)、拆解政策成为供给调节的外生变量。

(三)分析逻辑与框架

核心框架:供给端主导 + 需求端催化 + 运价验证

供给端(决定性):手持订单 / 运力、拆解量、船队船龄、新船交付节奏、环保合规运力缺口。

需求端(催化性):全球 GDP、中国基建 / 地产、铁矿石 / 煤炭 / 粮食贸易量、运距变化(如西芒杜铁矿)。

运价端(验证性):BDI 指数、各船型(好望角 / 巴拿马 / 超灵便)日租金、租金 / 成本比。

盈利端(落地性):行业毛利率、现金流、拆解 / 新船订单边际变化。

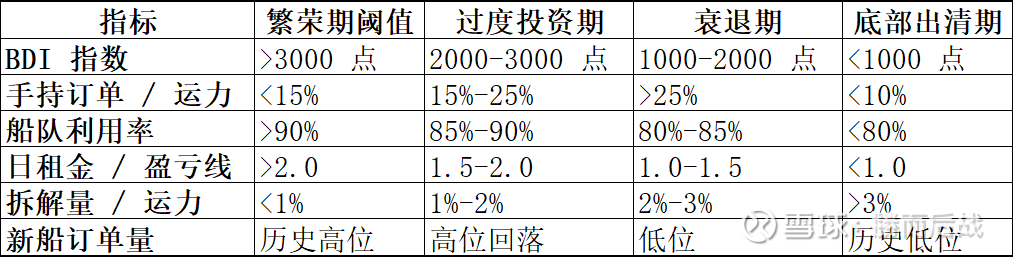

(四)关键指标与阈值(干散货)

二、2010 年以来干散货航运周期回顾(基于克拉克森框架)

(一)2010-2013 年:衰退→底部出清期

背景:2008 年金融危机后,前期超量新船集中交付,中国基建增速放缓。

指标:BDI 从 2010 年 4000 + 跌至 2013 年 700 点;手持订单 / 运力 > 30%;拆解量激增(2012 年达 3332 万载重吨)。

特征:行业大面积亏损,中小船东退出,供给开始出清。

(二)2014-2016 年:深度底部→复苏前夜

背景:全球经济弱复苏,中国地产调控,铁矿石贸易见顶。

指标:BDI 2016 年 2 月跌至历史最低 290 点;手持订单 / 运力降至 15% 以下;拆解持续高位,船队船龄老化。

特征:供给收缩接近尾声,需求筑底,周期酝酿反转。

(三)2017-2019 年:弱复苏→繁荣初期

背景:全球经济回暖,中国供给侧改革,铁矿石 / 煤炭贸易修复。

指标:BDI 回升至 1500-2000 点;手持订单 / 运力 < 10%;新船订单温和增长,利用率回升至 85%+。

特征:运价震荡上行,行业扭亏为盈,未进入超级繁荣。

(四)2020-2022 年:超级繁荣期

背景:疫情后全球供应链重构,中国稳增长,大宗商品贸易激增;供给端新船交付低迷。

指标:BDI 2021 年冲高至 5600 + 点;手持订单 / 运力 < 10%;日租金超盈亏线 3 倍,盈利创历史新高。

特征:货多船少,运价暴涨,船东盈利爆发。

(五)2023-2025 年:繁荣→衰退期

背景:2021-2022 年繁荣期订单集中交付,需求端中国地产疲软、全球经济放缓。

指标:BDI 从 5000 + 跌至 2025 年 1000 点以下;新船交付加速,利用率回落;行业盈利大幅下滑。

特征:供给过剩,运价持续下行,进入衰退后期。

三、2026 年干散货航运周期阶段判断(截至 2026 年 2 月)

(一)核心指标验证

供给端:手持订单 / 运力约7.8%(历史低位);2026 年运力增速0.72%,远低于需求;环保政策(EEXI/CII)限制老旧船运营,有效运力收缩;拆解量维持高位,船队老龄化(平均船龄 > 15 年)。

需求端:2026 年干散货需求增速1.7%(34.34 万亿吨海里);西芒杜铁矿投产,运距拉长(至中国运距为澳洲 3 倍),拉动吨海里需求;全球粮食、铝土矿贸易稳定增长。

运价端:2026 年 2 月 BDI 约1923 点,同比 + 175%;好望角型船日租金回升至 2 万美元 / 天以上,接近盈亏线 2 倍;淡季不淡,运价企稳回升。

盈利端:行业亏损收窄,头部船东现金流改善,新船订单仍低迷,供给收缩持续。

(二)阶段结论

2026 年干散货航运处于底部出清末期→复苏初期,核心逻辑:供给刚性收缩 + 需求温和复苏 + 运价筑底回升,周期反转信号明确。

四、A 股干散货运输上市公司筛选与投资分析

(一)核心标的筛选(干散货为主业)

招商轮船(601872):全球最大干散货船队之一,干散货 + 油运 + LNG 多元布局,抗周期能力强;2025 年干散货业务盈利修复,受益周期复苏。

海通发展(603162):民营干散货龙头,聚焦国际远洋 + 沿海运输,核心货种煤炭、矿石、粮食;船队结构优化,弹性大;受益西芒杜铁矿、铝土矿贸易增长。

宁波海运(600798):沿海干散货运输龙头,绑定国内煤炭、矿石贸易,现金流稳定;受益国内能源保供需求。

(二)首选标的:海通发展(603162)投资理由

周期弹性最优:纯干散货属性,无其他业务对冲,运价上涨时业绩弹性最大;船队以中小型船为主,受益细分市场运价修复。

供给端优势:手持订单低,船队船龄合理,环保合规性强;无大规模新船交付压力,充分受益供给收缩。

需求端催化:深度绑定西非铝土矿、西芒杜铁矿运输,运距拉长带来增量需求;国内沿海煤炭运输需求稳定。

财务与估值:2025 年业绩扭亏为盈,2026 年随运价上涨盈利有望大幅增长;当前估值(PE 约 35x)处于历史低位,安全边际高。

(三)投资价值分析(2026 年)

上行逻辑:周期复苏 + 运价上涨→营收 / 毛利提升→业绩爆发→估值修复。

关键催化:BDI 突破 2500 点、西芒杜铁矿运量爬坡、环保政策收紧导致供给进一步收缩。

风险提示:中国地产超预期下滑、全球经济衰退、新船交付超预期、大宗商品价格暴跌。

目标区间:基于 2026 年业绩预测,对应 PE 20-25x,目标价20-25 元(当前价 15.12 元,2026 年 2 月 27 日)。

(四)次选标的:招商轮船(601872)投资价值

稳健性强:干散货 + 油运 + LNG 多元布局,油运景气对冲干散货周期波动;全球最大 VLCC 船队,受益油运周期。

规模优势:干散货船队规模全球领先,成本控制能力强;长约占比高,现金流稳定。

估值合理:当前 PE 约 26x,低于历史均值;2026 年干散货 + 油运双轮驱动,业绩增长确定性高。

五、总结

克拉克森干散货周期四阶段框架(繁荣→过度投资→衰退→底部出清)是分析核心,供给端(手持订单 / 运力、拆解) 是决定性变量,BDI、日租金 是关键验证指标。

2010 年以来干散货经历完整周期,2026 年处于底部出清末期→复苏初期,供给收缩 + 需求复苏驱动周期反转。

A 股干散货标的中,海通发展(603162) 弹性最优,招商轮船(601872) 稳健性最强,均具备投资价值;2026 年重点跟踪 BDI、西芒杜铁矿运量、新船交付数据。