山东华特达因2024年年报解读-从鞋厂到儿童药龙头

关注华特达因是从一则新闻开始的,2025年6月底,华特达因原股东郭伟松增持866万股,持股从原来的1406万股增加到2272万股。持股比例从6.0%,增加到9.7%,成为公司第二大股东。从K线看,增持价格应该超过30元/股。

初看公司基本面:

小盘股,公司总股本才2.343亿。

绩优股,2024年5.156亿净利润,80亿不到的市值,静态PE大概16倍。

暴利股,毛利率85.78%, 净利率54.61%。比卖东阿阿胶还暴利。

高分红股,每股分红2.5元,按当前33.98元的股价算,股息率约7.4%。

每一个点都在吸引着我去看公司2024年年报。

公司简介:

公司大股东山东华特控股集团和有限公司,持有公司股份5154万股,占比22.01%。背后的实际控制人是山东国资委。

公司的发展还是比较坎坷的,主要分三个阶段:

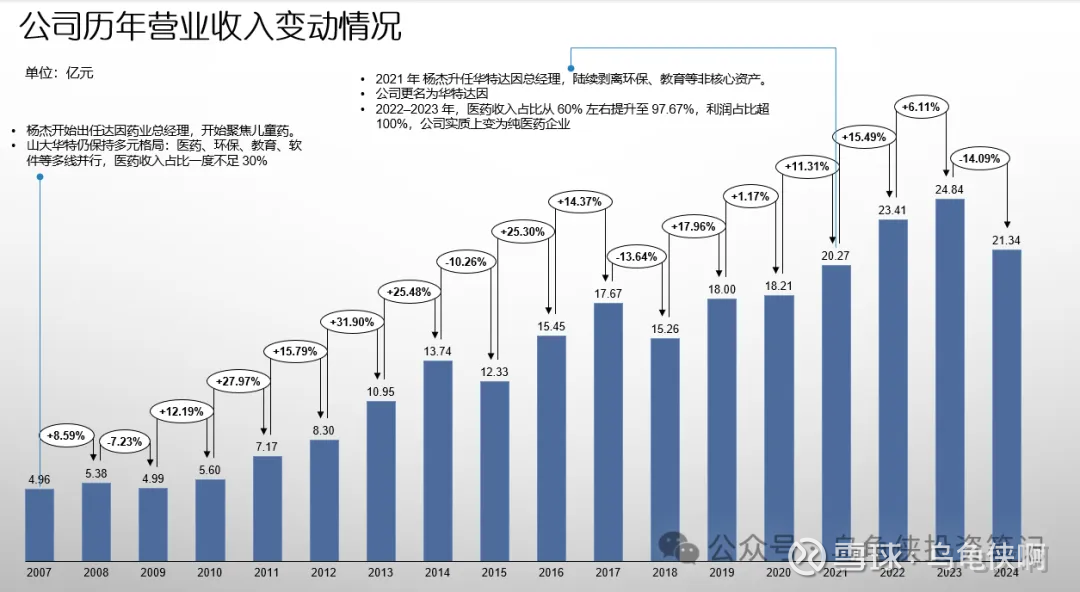

一、1993–2001: 1993 年 6 月,由山东声乐鞋业集团发起设立“山东声乐鞋业股份有限公司”,主业为制鞋。 1999 年 4 月,公司首次公开发行 3,000 万股并在深交所挂牌,证券简称“声乐股份”。 2001 年,山东大学校办企业——山大产业集团受让 29.89% 股权,成为控股股东,公司更名“山大华特”。业务多元化,包括环保、水务、软件、教育等。

二、2003–2020: 达因药业 1994 年诞生于山东荣成,原本是一家濒临破产的国营小药厂,被北京达因集团收购后专注制药。2003 年,山大华特通过 3300 万元债券加 3000 万元现金,合计 6300 万元,收购了达因药业 52.08%的股权,正式进入医药领域。 2007 年,儿科医生出身的杨杰出任达因药业总经理,果断“做减法”,把成人药、抗生素等全部砍掉,集中资源做儿童药,“伊可新”维生素 AD 滴剂迅速成为拳头产品。但山大华特仍保持多元格局:医药、环保、教育、软件等多线并行,医药收入占比一度不足 30%。杨杰带着达因药业,把公司做强做大。

三、2021 至今: 2021 年 8 月,杨杰升任上市公司总经理,启动新一轮战略重组: 2021 年 11 月起,陆续剥离环保、教育等非核心资产;2021 年 12 月,公司正式更名为“山东华特达因健康股份有限公司”,证券简称同步改为“华特达因”。 2022–2023 年,医药收入占比从 60% 左右提升至 97.67%,利润占比超 100%,公司实质上变为纯医药企业。 2021–2024 医药收入三年翻番,儿童药龙头地位确立。

在股权方面,2018 年 受让杨杰持有的达因药业 108.0678 万股,交易价格以达因药业经审计、评估后的净资产值为依据,每股股份价格不高于每股净资产值,审计、评估基准日为 2017 年 12 月 31 日。当时达因药业净资产 13.36亿元,注册资本 6200 万元,以此粗略估算,每股净资产约 21.55元,此次交易花费不超过 2328.86 万元。收购后,公司对达因药业的持股比例提升至 52.14%

也就是说,山大华特通过2003年的0.6亿,以及2018年的0.23亿,总计0.83亿的成本,拿到了达因药业52.14%的股权。而正是达因药业这52.14%的股权构成了现在80亿市值的华特达因的主体。不得不再次感叹资本的神话,20年左右,约150倍的收益。

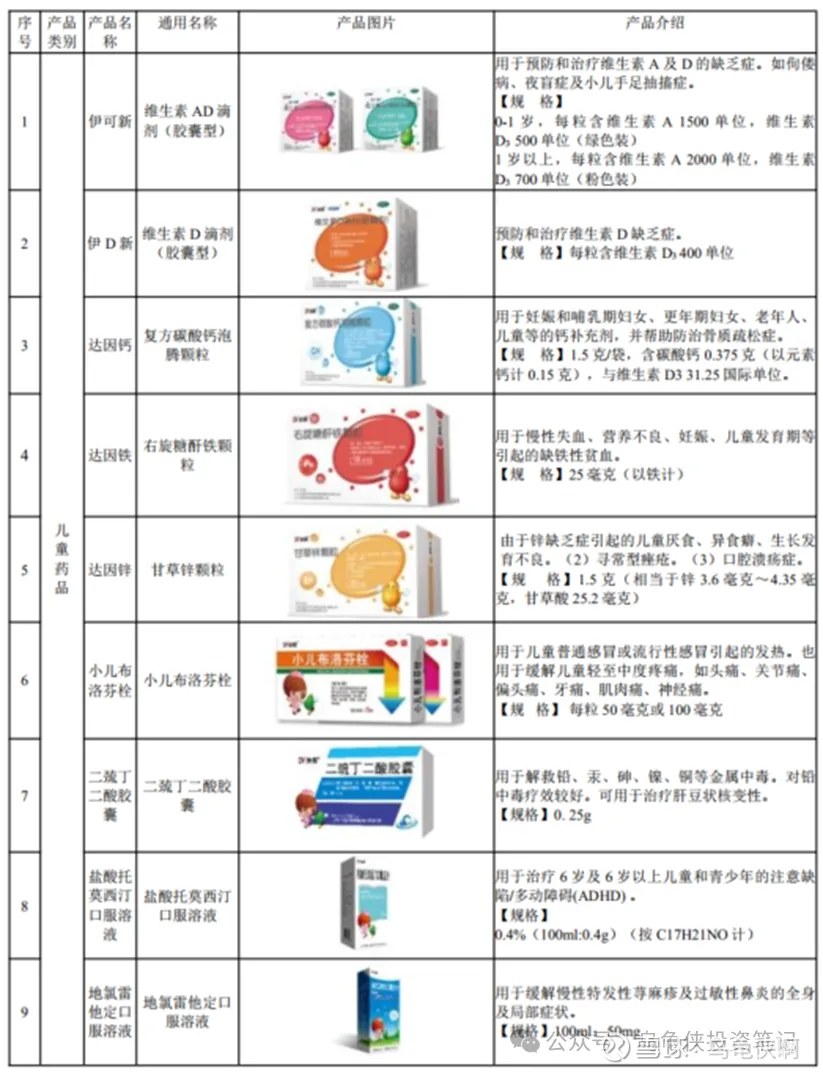

公司产品:

公司的主要产品是针对儿童用药,“伊可新”系列产品占公司营收的80%左右。其中伊可新维生素AD滴剂市占率约70%,多年位居全国第一。印象中我儿子小时候吃的都是星鲨,没有被公司的广告给营销到。

达因铁和达因钙市点率约20%-30%,处于前三水平。

可能的风险

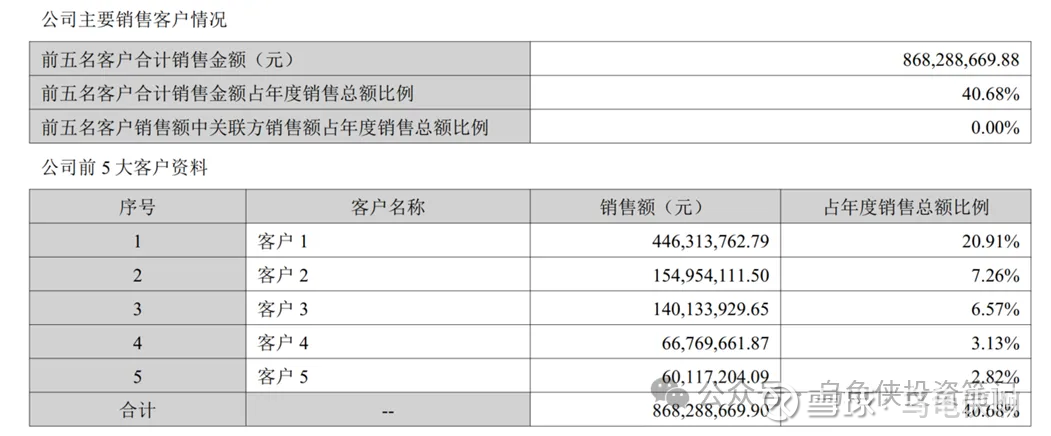

风险也是有的,目前公司销售前五大客户占了公司营收的40%,猜测应该主要是九洲通和京东健康。

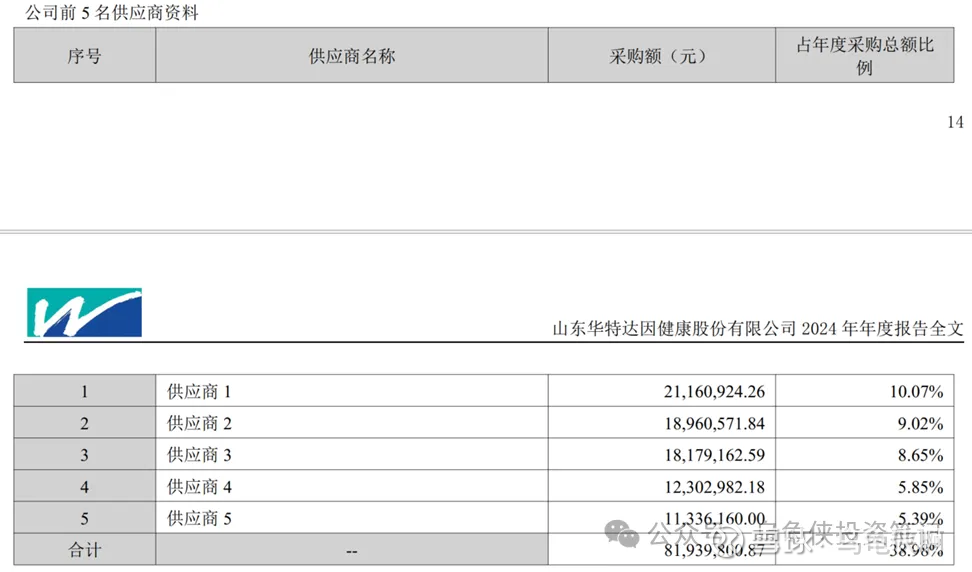

另外,公司的供应商也比较集中。前五大供应商的采购金额占了公司采购总额的39%。

主要产品维生素AD 纳入部分地区集采范围, 公司产品面临价格下降的压力。

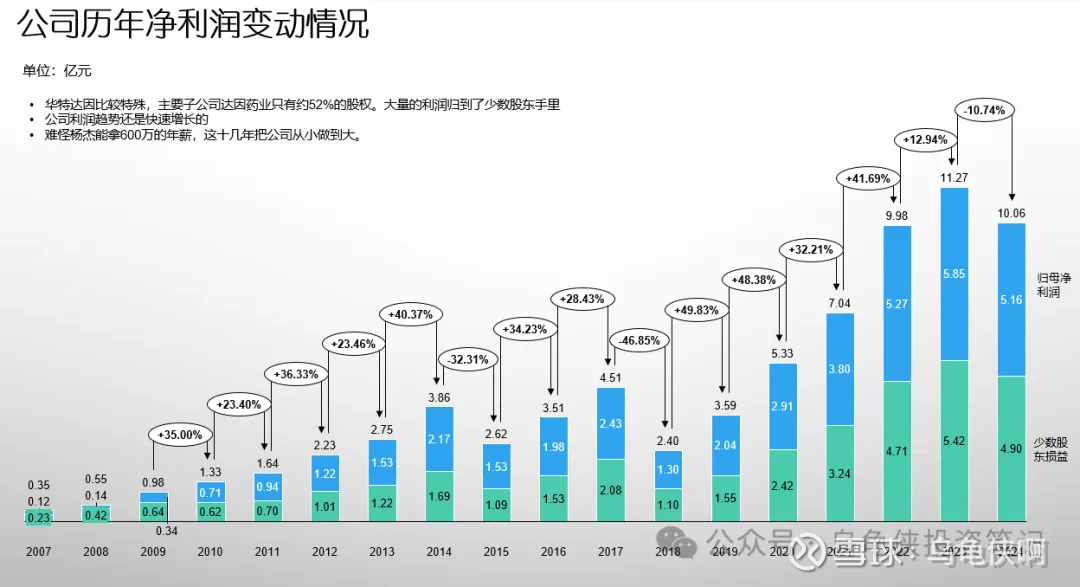

另外公司目前的利润基本都来源于达因药业,但公司只占了达因药业约52%的股权,对公司的控制和管控会相对较弱。

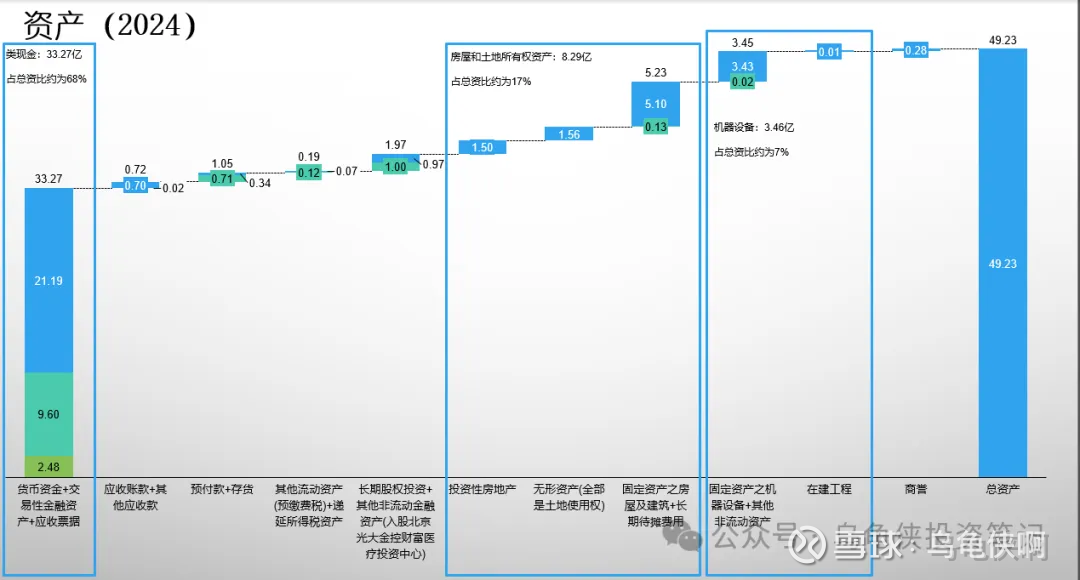

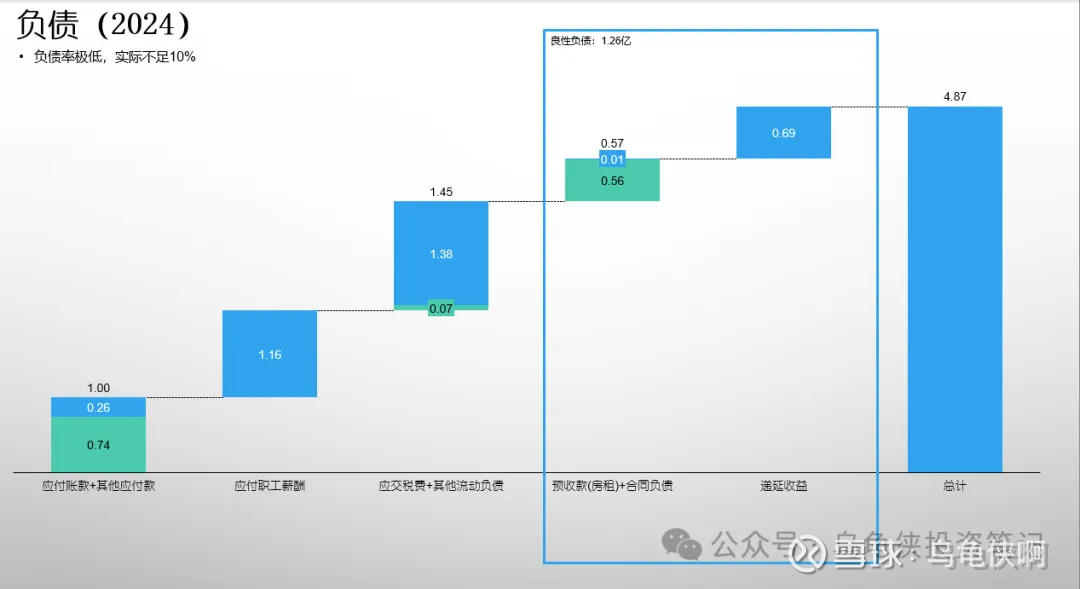

资产负债表:

合并报表范围内总资产约49亿。其中33.27亿是类现金资产,房屋和土地8.29亿,机器设备等约3.46亿。应收账款和存货都相对健康,绝对值不大。

没有有息负债,负债率极低,除掉良性负债(预收货款和递延收益),实际负债率10%都不到。

公司资产负债表干净明晰,现金充足。

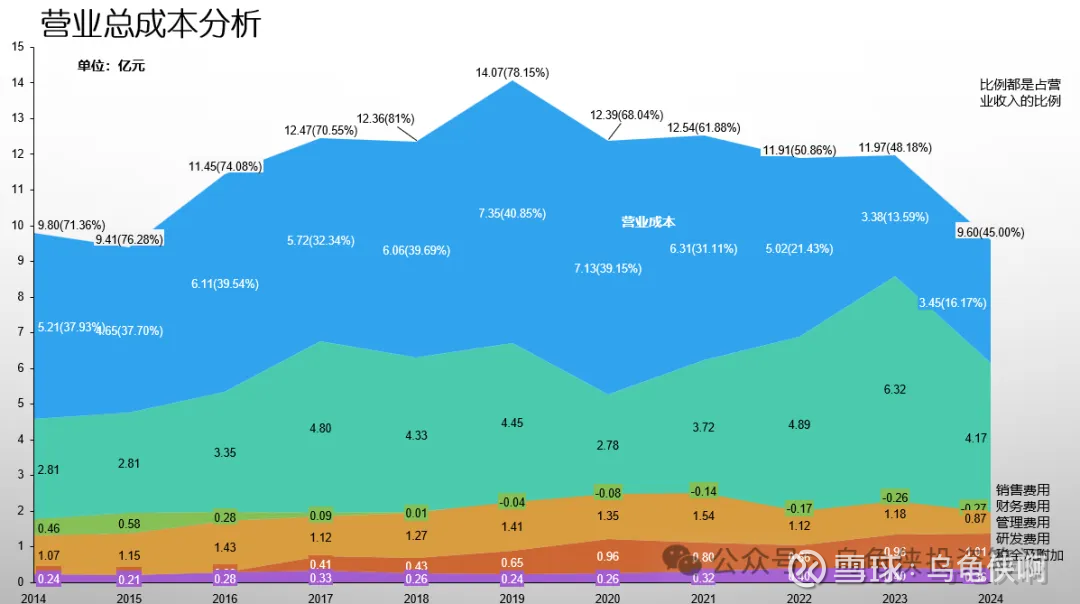

利润表:

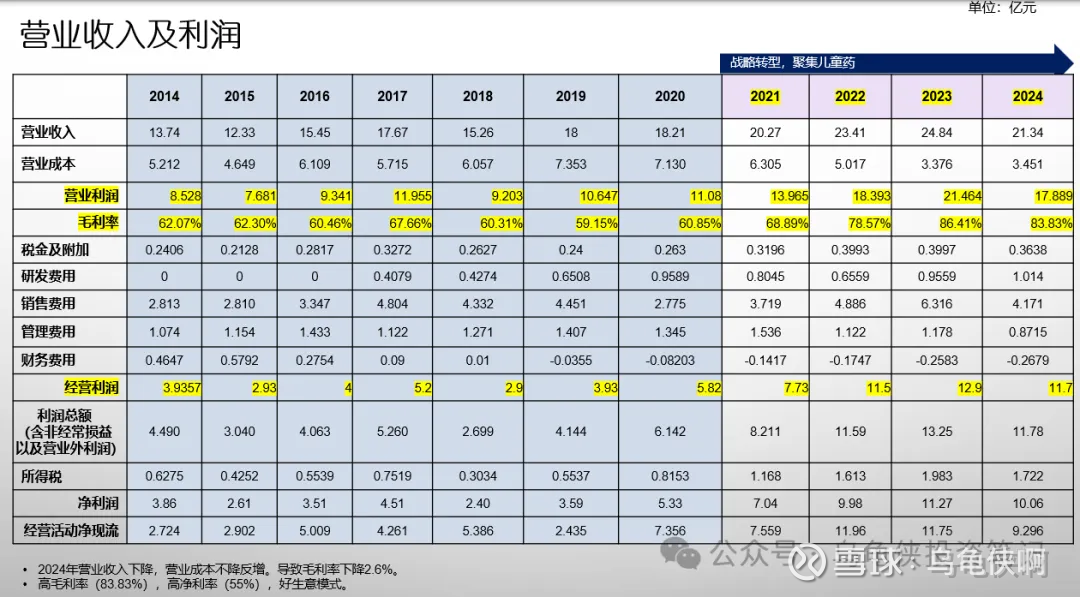

在杨杰出任达因药业总经理后,公司营业收入和利润都出现了跑步式的增长。经营净现流也

自2021年聚焦儿童药主业后,公司毛利率从60%多又上了一个台阶到80%多。净利润从30%跳到了55%。

总经理还是有两把刷子的,和公司可以说是互相成就。2024年杨杰从上市公司领到年薪600多万,是山东省薪资第二高的总经理。另外,也持有了约300万股达因药业股份,除2018年卖给大股东的108万股外,还有约190万股,也是亿万富翁了。

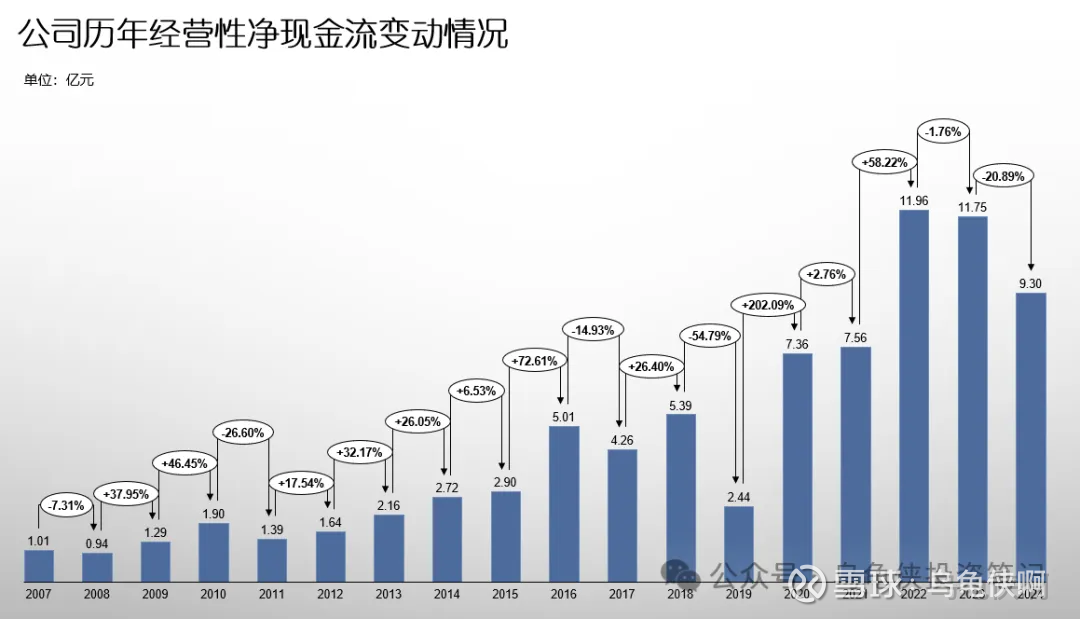

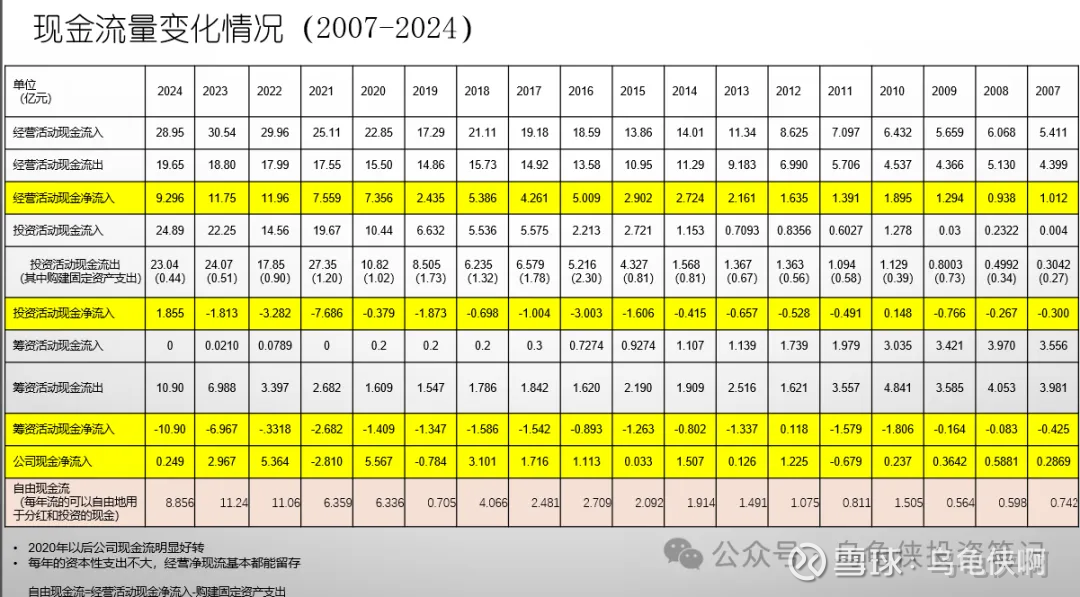

现金流量表:

公司经营现金流表现也很好,营业收入都能转化为经营现金流入。每年的资本性支出也不大,流入的现金及目前账面上的现金资产,完全可以支持每年至少100%的股利支付率。

大概估值

自2020年以来,平均每年的自由现金流约为8.77亿 =(8.856+11.24+11.06+6.359+6.336)/5。

1.无风险收益率取5%,则市值为自由现金流的20倍为合理估值,即8.77*20=175.4亿,加上33.27亿类现金资产,为208.67亿=175.4+33.27。基于少数股东权益占所有者权益的比为34%,华特达因占所有者权益比为66%。上市公司对应的市值则为137.72亿=208.67*0.66,对应的每股价格为137.72/2.343=58.78元。

2.无风险收益率取4%,则市值为自由现金流的25倍为合理估值,即8.77*25=219.25亿,加上33.27亿类现金资产,为252.52亿=219.25+33.27。基于少数股东权益占所有者权益的比为34%,华特达因占所有者权益比为66%。上市公司对应的市值则为166.66亿=252.52*0.66,对应的每股价格为166.66/2.343=71.13元。

3.无风险收益率取3%,则市值为自由现金流的33倍为合理估值,即8.77*33=289.41亿,加上33.27亿类现金资产,为322.68亿=289.41+33.27。基于少数股东权益占所有者权益的比为34%,华特达因占所有者权益比为66%。上市公司对应的市值则为212.97亿=322.68*0.66,对应的每股价格为212.97/2.343=90.90元。

如果再考虑安全边际的话,以15倍为合理估值,即8.77*15=131.55亿,加上33.27亿类现金资产,为164.82亿=131.55+33.27。基于少数股东权益占所有者权益的比为34%,华特达因占所有者权益比为66%。上市公司对应的市值则为108.78亿=164.82*0.66,对应的每股价格为108.78/2.343=46.43元。

截至2025年8月20日,华大达因股价为33.98元,总市值仅为79.77亿。2024年每股分红2.5元, 对应的股息率为7.35%。

2025年半年报营收同比+1.39%,归母净利润+1.69%。年中分红同2024年,每股0.5元。目前来看,公司经营和分红至少处于稳定状态。

现在价格33.98元,介入还是比较安全的。先纳入观察池中吧。