青岛啤酒2024

具体看青岛啤酒前,先大致看看之前说的几个条件:

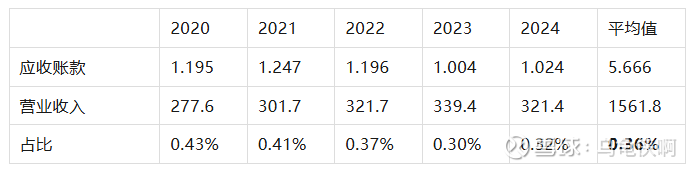

1.低应收账款:近5-10年平均来看,应收账款占年营业收入的比例小于10%。

5年平均应收账款占营业收入比例为:0.36%, 非常低了。

2. 低财务费用:现金数量大于有息负债(最好有息负债为0),财务费用为负

财务费用长年为负,公司账上现金充沛。

3.高自由现金流:近5-10年平均来看,市值-类现金+有息负债,不超过自由现金流的10-15倍的时候。

类现金和有息负债一眼看不出来,需要看完财报。

4.稳定高分红(非必须):近5-10年持续稳定分红,分红率最好超过5%。

分红算不上高,近年应该是在各种政策的压力下,分红逐步在提高。不过即使这样,以66元/股的价格算,2.2元的分红对应的股息率仅为3.33%。分红算不上高,但也算还可以。

****************************************************************************************************

2024年财务内容

青岛啤酒整体情况

2024年国内啤酒市场消费复苏乏力,全年行业规模以上企业累计实现啤酒产量 3,521.3 万千升,同比下降 0.6%(资料来源:国家统计局;统计口径:年主营业务收入 2,000 万元以上的全部工业法人企业)。

2024 年, “青岛啤酒” 以人民币 2,646.75 亿元的品牌价值继续保持了中国啤酒行业品牌价值第一,公司拥有的“青岛啤酒、崂山啤酒、汉斯啤酒” 等品牌总价值已突破人民币 4,267 亿元(数据及资料来源:世界品牌实验室发布)。呵呵。

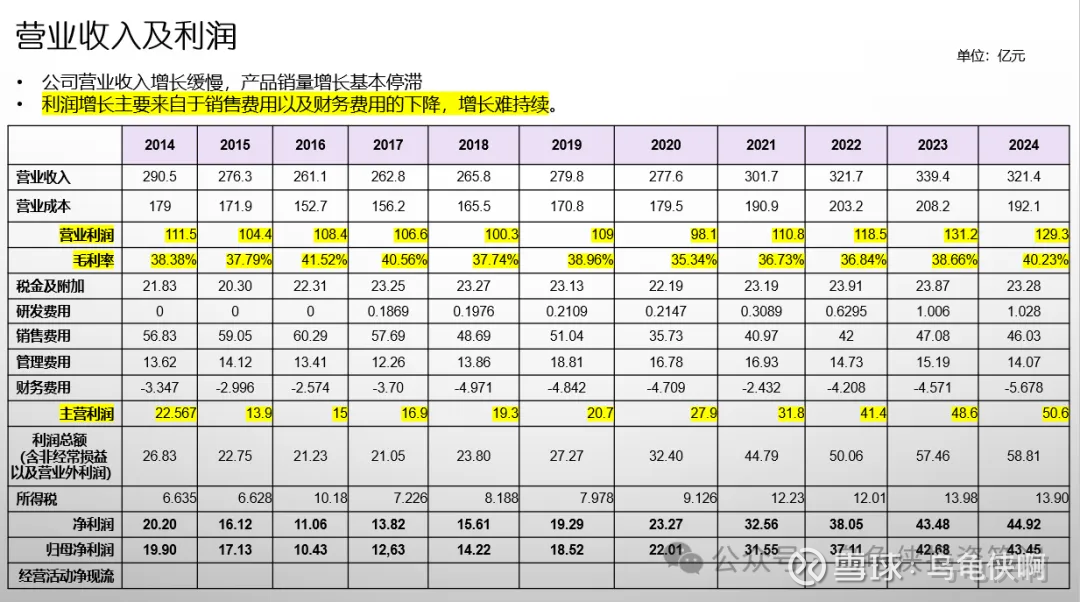

公司全年营业收入人民币321.4 亿元;实现归属于上市公司股东的净利润人民币 43.4 亿元,同比增长 1.8%;归属于上市公司股东的扣除非经常性损益的净利润人民币 39.5 亿元,同比增长 6.2%。

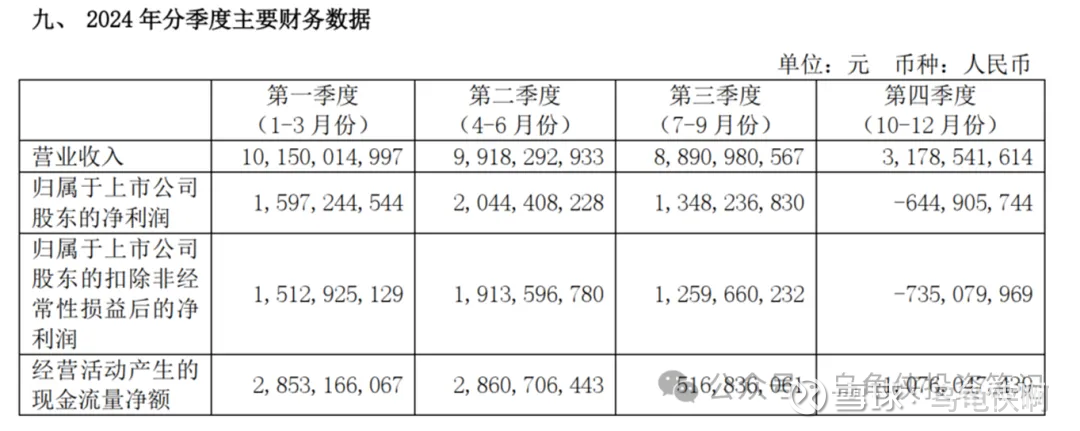

从青岛啤酒每季度的收入和利润来看,青岛啤酒的收入季节性差异明显。营收及利润主要在前三季度,第四季度淡季特征明显,利润和现金流都是负的。

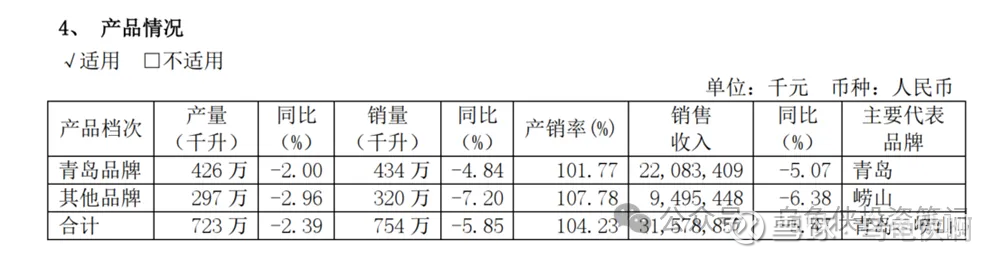

公司全年实现产品销量 753.8 万千升,青岛啤酒主品牌共实现产品销量 434 万千升,其中中高端以上产品实现销量 315.4 万千升。崂山啤酒和汉期啤酒共319.8万千升。公司继续实施青岛啤酒主品牌+崂山啤酒全国性第二品牌的品牌战略。

公司在国内拥有57家全资和控股的啤酒生产企业,总设计产能为1419万千升,实际产能为949万千升。2024年共生产723万千升,实际产能利用率仅为76.2%,闲置的比较厉害。公司产量占行业规模以上企业累计啤酒产量(3521.3万千升)的约20%。

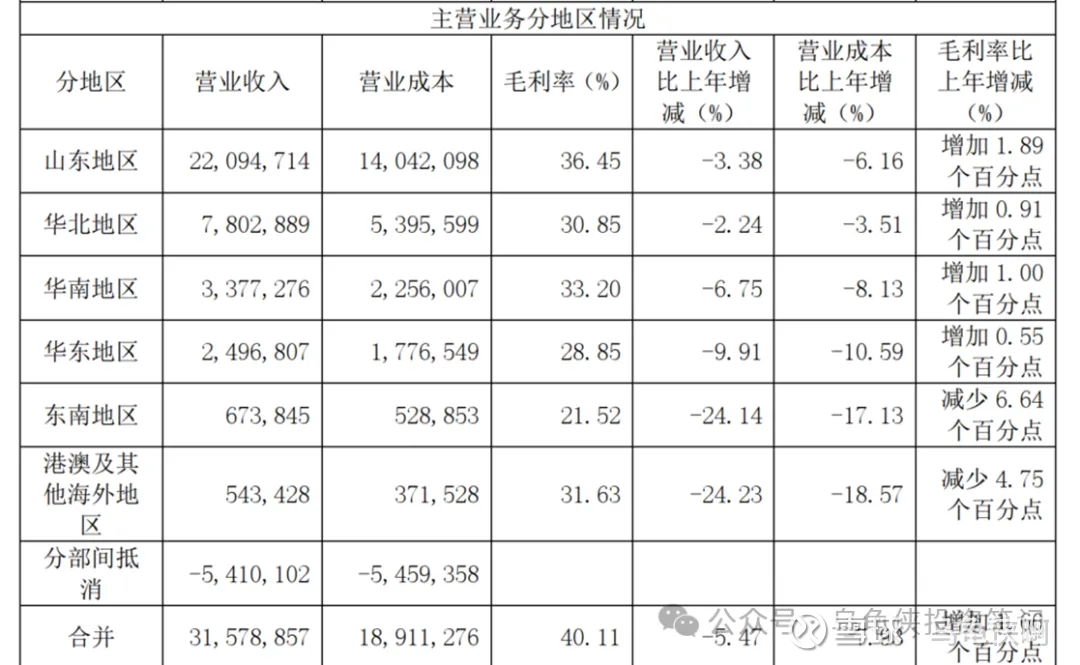

山东是公司产品的主要销售地,营业收入为220.95亿, 占公司总营收(321.4亿元)的68.75%,毛利率也是全国最高。

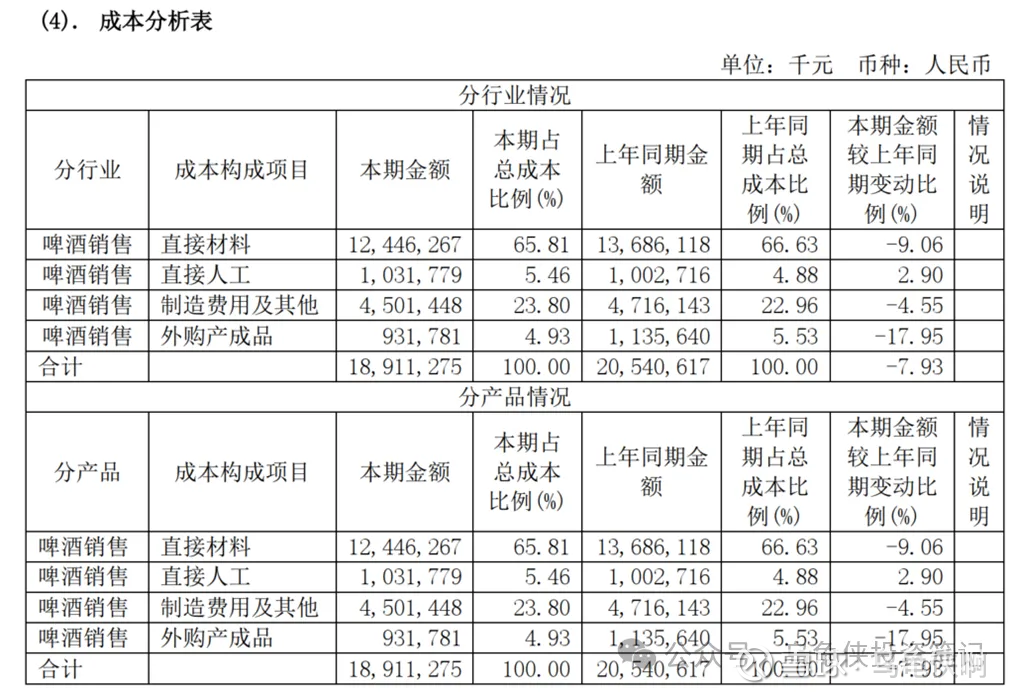

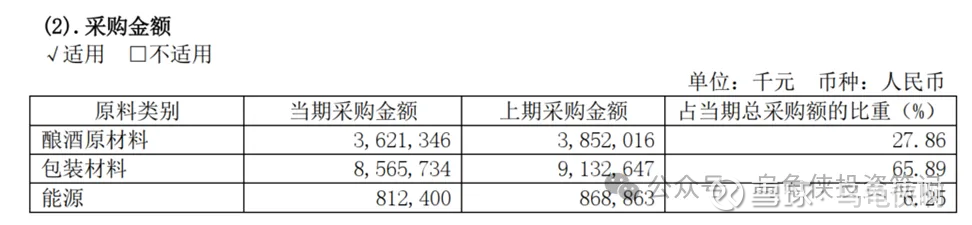

啤酒的主要成本是生产材料。主要材料包括大麦、包装材料和其他物料等。其中大麦的采购来源以进口为主,包装物料由国内采购。

从公司的采购金额来看,包装材料占公司产品成本的大头。

从这个角度来看,啤酒和白酒差不多的生产原料,但啤酒价格却远低于白酒价格。如果非要挑的话,白酒的生意好于啤酒。

公司产品销售主要通过经销商和专业平台以深度分销模式实现。截至2024年底公司共有销商11,622家。餐饮、夜场等即饮市场销售占公司市场销量比重约 41.2%;通过 KA(KEY ACCOUNT, 重点客户,包括如沃尔玛,大润发等大型超市,连锁便利店等)、流通等渠道实现的非即饮市场销量占比约 58.8% 。

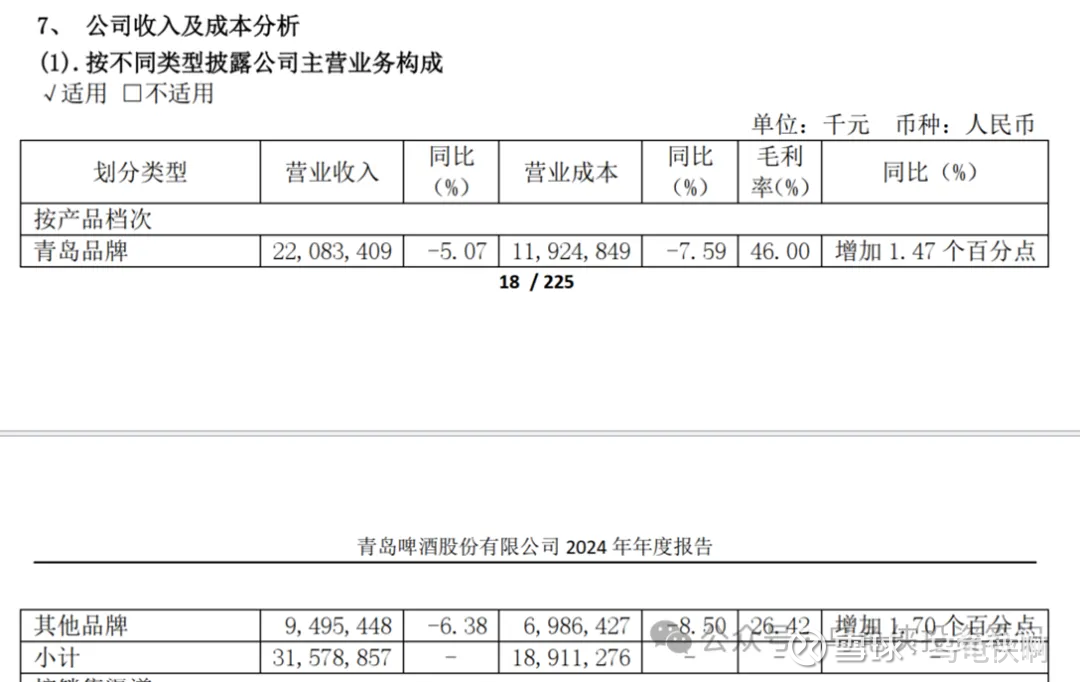

青岛品牌2024年销量434万千升,营业收入220.83亿,平均5.09元/升。崂山和汉斯品牌销量320万千升,营业收入94.95亿,平均2.97元/升。

青岛这个品牌的溢价还是可以的。

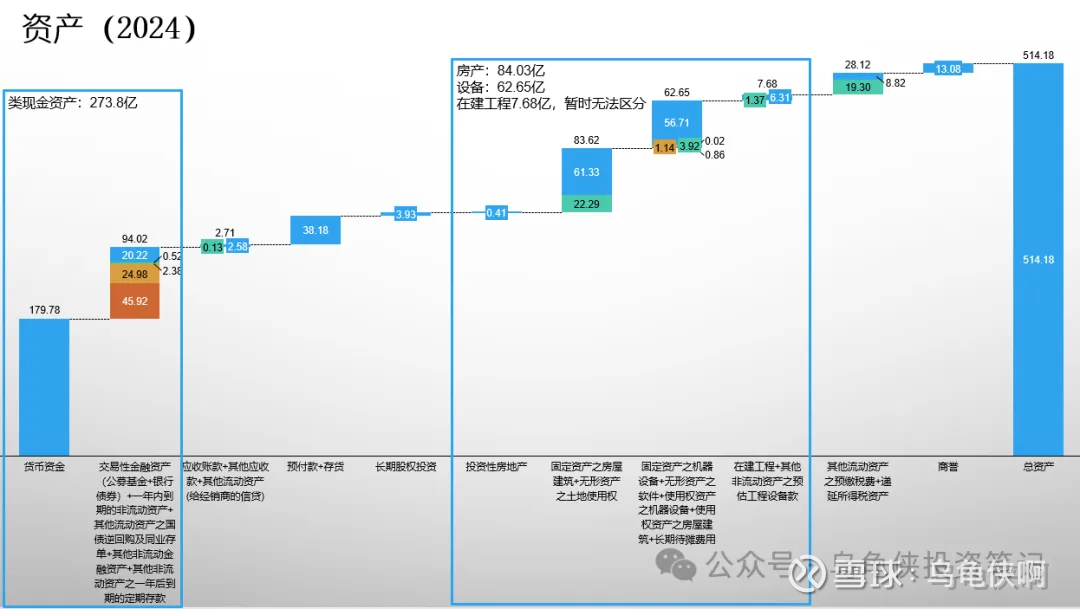

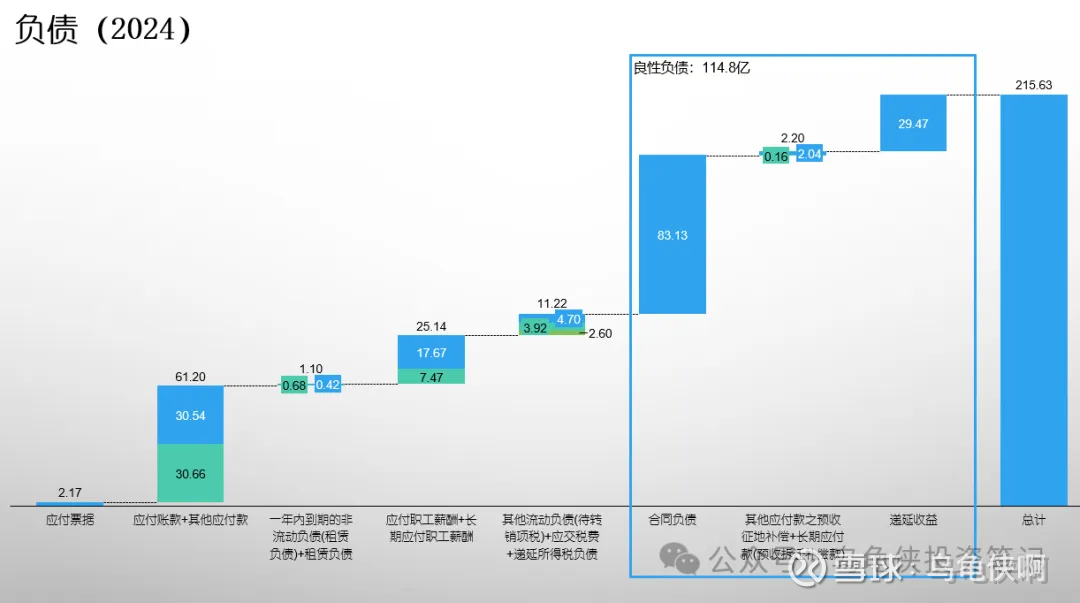

资产负债表

公司货币资金179.78亿,加上定期存款,同业存单等能快速变现,保值的金融资产94.02亿,一共有类现金273.8亿。

公司总资产514亿,其中类现金占了一半还多。

应收账款和存货都不多,销售和回款很好。

固定资产150亿左右,其中84亿是房屋及土地,70亿左右是生产设备等。

公司没有有息负债

良性负债114.8亿,占215亿总负债的50%以上。其中合同负债83亿。

应付款加应付票据,共63亿。

总体来看,资产负债表非常的好,现金充足,负债少,在供应链中也是非常强势的地位。

利润表

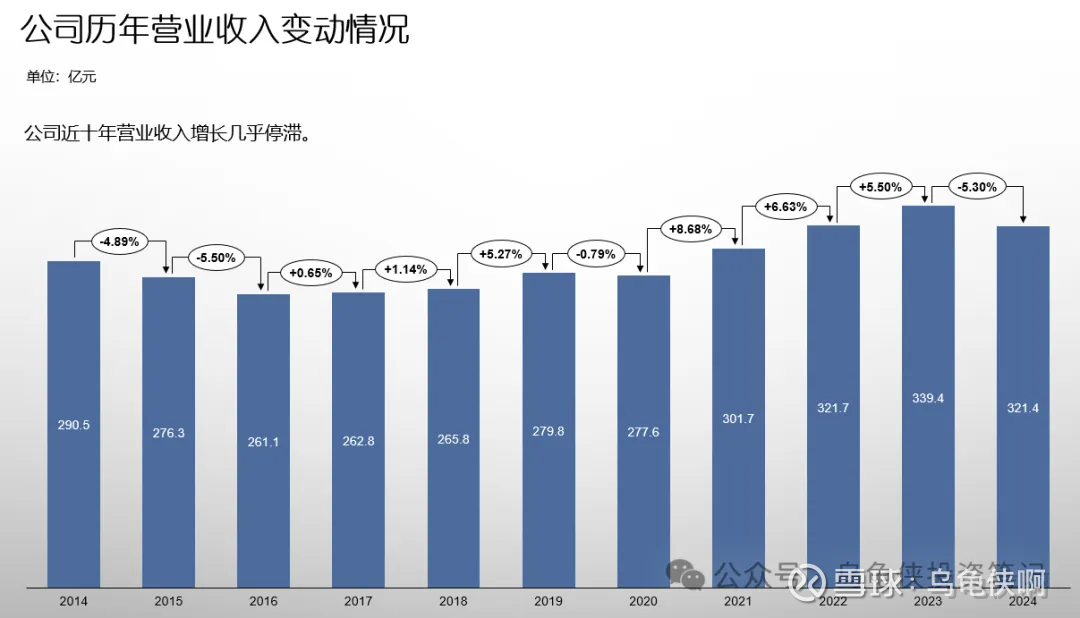

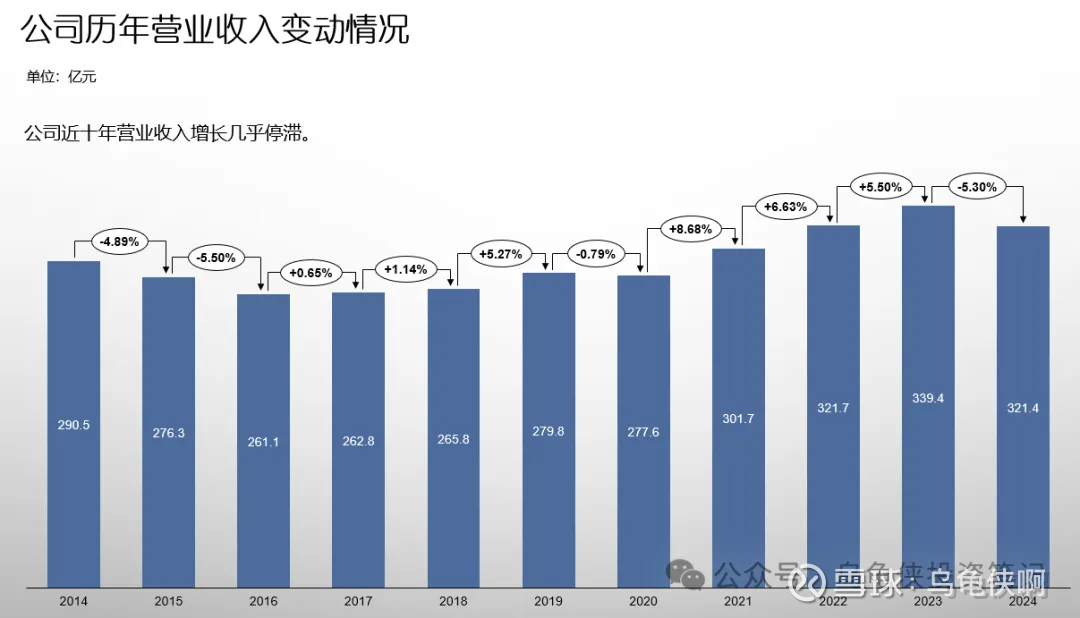

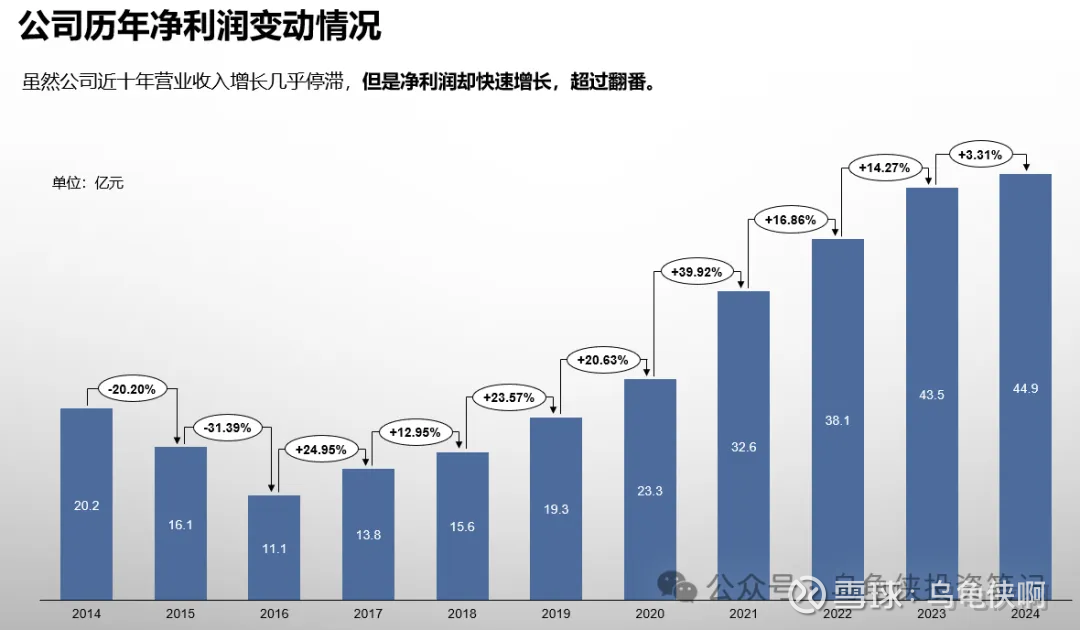

营业收入近十年增长缓慢。

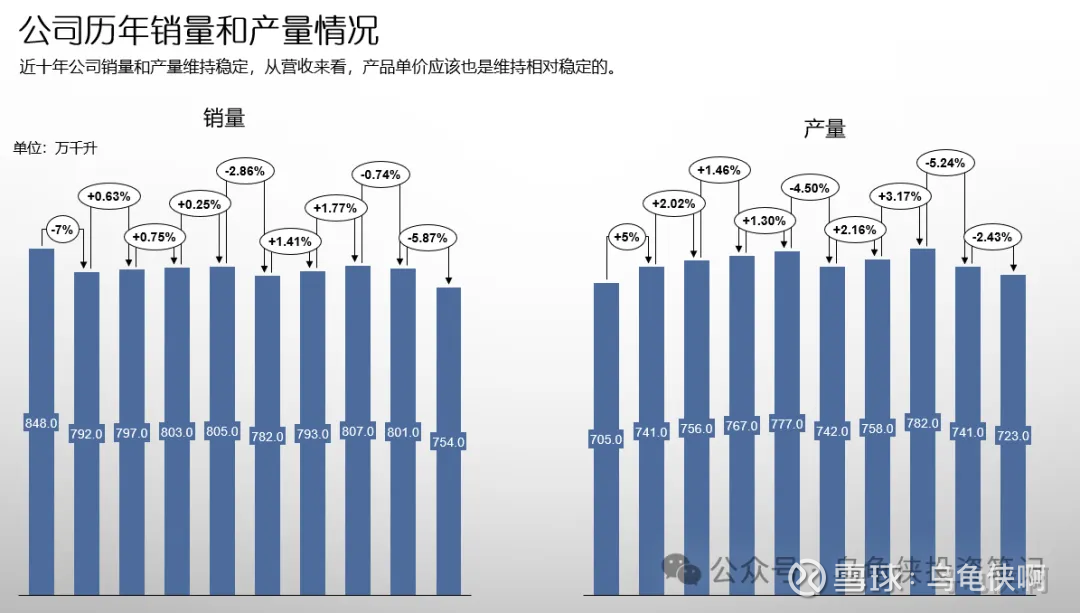

啤酒的销量和产量也是稳定状态。但是销量处于稳定略下降的趋势。

综上可以看出,啤酒销量基本饱和,要想增长比较难,甚至有销量下滑的趋势。

但让人惊讶的是,公司净利润在经历了2014-2016年的腰斩后,竟然出现在连续的快速增长。不能开源,就狠狠的节流,保证利润增长。

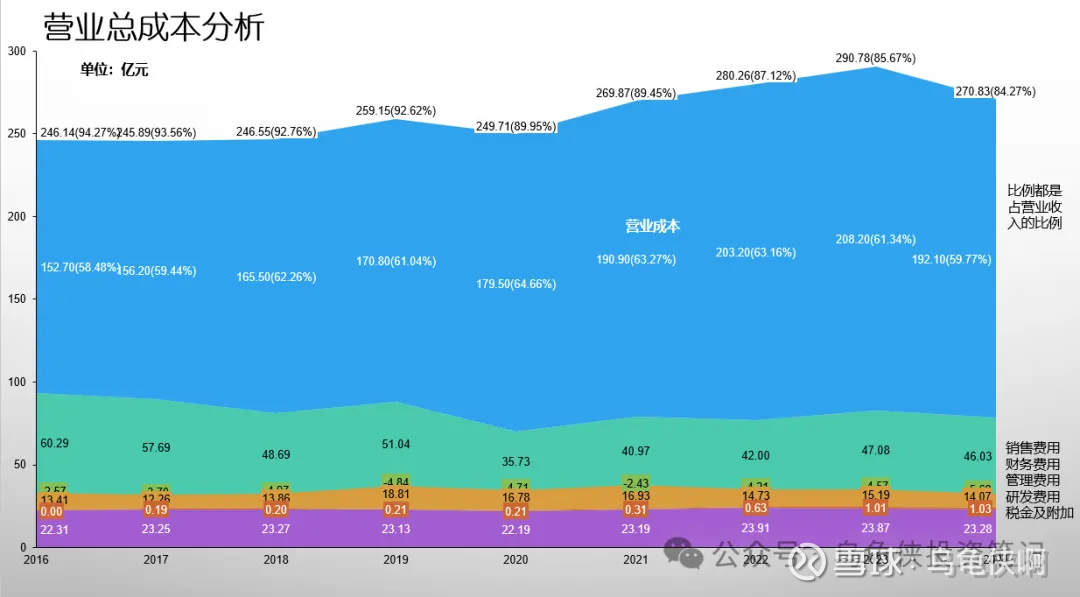

通过对营业成本的统计分析,公司这些年利润的增长主要来源于:

1.大约一半来自于提价带来的营业收入增加。

2.大约一半来自于对于销售费用的削减,以及随着现金积累,带来的利息必入。

公司平均毛利率在40%左右,净利率在15%左右。相比于白酒动则80%,90%的毛利相比,显得没那么暴利。

现金流量表

不论是提价也好,缩短开支也好,公司近十年的经营性净现金流量还是呈现增长趋势的。

但是公司每年的固定资产支出还是挺吓人的。刚说的70多亿的设备,居然每年要花15-20亿进行维护,导致自由现金流大大的减少。

大概估值

从2016-2024年,青岛啤酒每年的平均自由现金流为27.74亿元=(21.151+14.238+32.303+28.62+36.58+44.08+30.99+11.6+30.14)/9。

超额现金273.8亿。

1. 如果以15倍进行估值,即27.74*15=416.1亿,加上273.8亿净现金,为689.9亿=416.1+273.8。对应的每股价格为:689.9/13.64=50.58元。

2. 如果以10倍进行估值,即27.74*10=277.4亿,加上273.8亿净现金,为548.2亿= 273.8 +277.4。对应的每股价格为:548.2/13.64=40.19元。

截至2025年9月25日,青岛啤酒A股价为66元,总市值900.4亿元。H股股价为51.8HKD, 51.8*0.92=47.66元.

2024年每股分红2.2元,

市值548亿,股价40.19元,对应的股息率为5.47%;

市值690亿,股价50.58元,对应的股息就为4.35%。

综合来看,青岛啤酒市值548亿元是一个好的价格。既有相对安全的估值,又有比较好的股息率。

Call Back

3.高自由现金流:近5-10年平均来看,市值-类现金+有息负债,不超过自由现金流的10-15倍的时候。

当前:(900.4-273.8)/27.74=22.58倍

总结

如果要说商业模式的话,白酒会好于啤酒。但白酒面临的问题是,大量的白酒其实是被囤着的,并没有真正的被消耗掉。随着白酒金融属性的热度下降,白酒的销量很有可能出现大幅的下滑。啤酒销量泡沫却不大,销售的啤酒全是被喝掉的。

如果要买啤酒的话,我印象中青岛啤酒就是最好的。我很少喝啤酒,这个印象的形成主要来源有二:一是很多几年前,公司的德国外派来的领导,就让我在淘宝上帮他们买这种桶装的青岛啤酒;

二是某年珠海航展的时候拍到的俄罗斯飞行员买的“中国特产”。