长江传媒:坐拥垄断性护城河的低估值现金奶牛

最近大盘涨得如火如荼,上证综指十几连阳,3万多亿成交量突破4100点。上次4000点已经是10年前的事了。都说牛市不要和老股民玩,确实,商业航天,AI应用,机器人,脑机接口,一段时间一个概念的炒作,板块各股轮番涨停。但我一个都没有搭上,白赚了指数。虽然不想泼冷水,但这种情况2007年见过,2015年也见过,最后一地鸡毛也见过。总结一句就是反正我没赚到钱,我眼红了。

让我高兴的是,最近通过豆包,发现了一个蛮好的股票——长江传媒。废话不多说,介绍一下它吧。

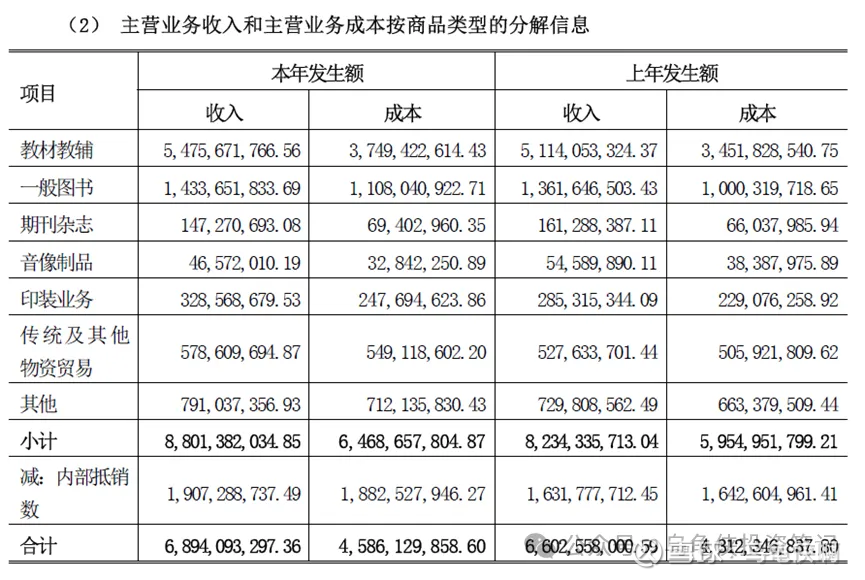

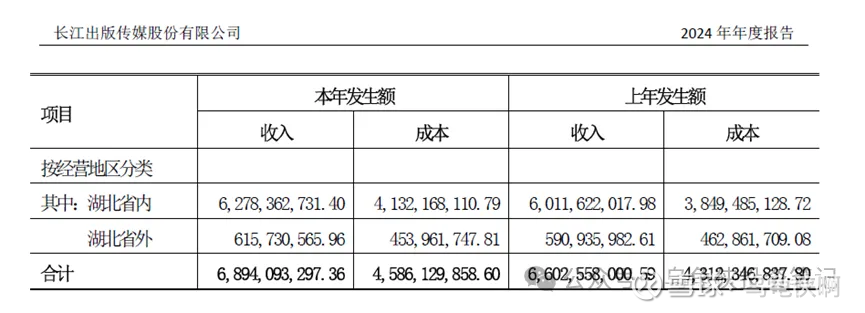

长江传媒,湖北省国企,垄断湖北省中小学教材教辅,也是公司收入的大头,营业收入基本盘稳定,基于属于垄断躺赚。

2011年3月15日公司,*ST源发公告将向湖北长江出版传媒集团有限公司定向发行股票,发行价格为每股5.2元,非公开发行股份数量为4.87亿股,以收购长江出版传媒账面价值为23.66亿元出版产业链及相关资产。

发行前,长江出版传媒集团持有*ST源发12058.61万股,占总股本的21.84%,完成后将持有68368.45万股,占比达到65.76%。长江出版传媒集团的出版传媒主业将实现整体上市。

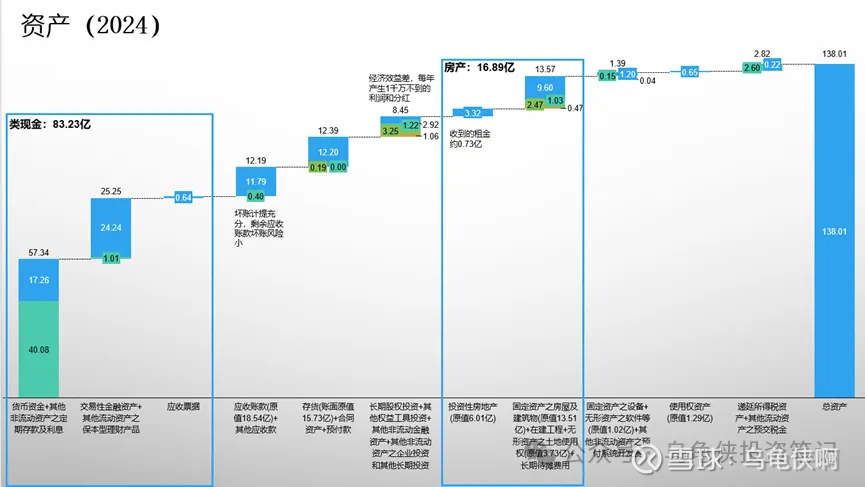

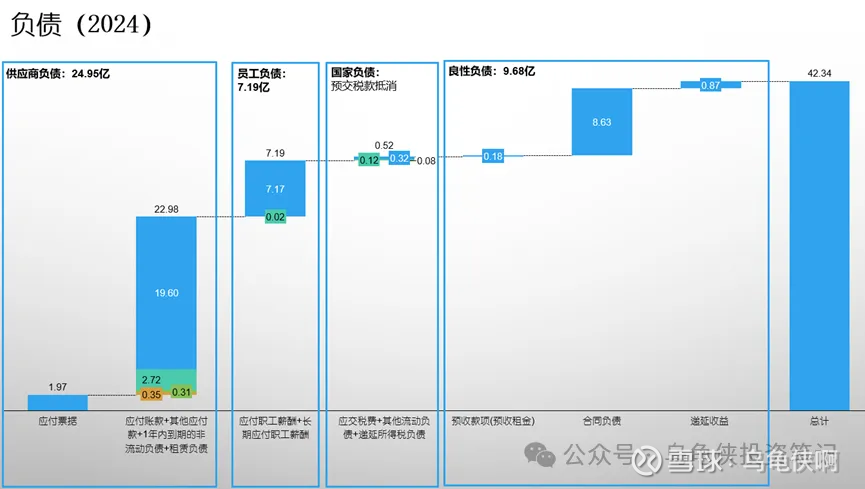

资产负债表:

经过十几年的积累,长江传媒现金也快要溢出存钱罐了。2024年的年报显示,公司138亿的总资产中,有83.23亿的类现金,17亿的房产,应收账款12亿,存货12亿。相对于一年70亿的营业收入,12亿的应收账款显得有点略多,但都是政府的应收款,坏账的风险可控。

总负债约42亿,其实中良性负债约10亿,供应商欠款约25亿,应付员工薪酬约7亿。

即使用82.23亿的现金,减去供应商欠款25亿,减去应付员工薪酬7亿,还有超额现金约50亿。

利润表:

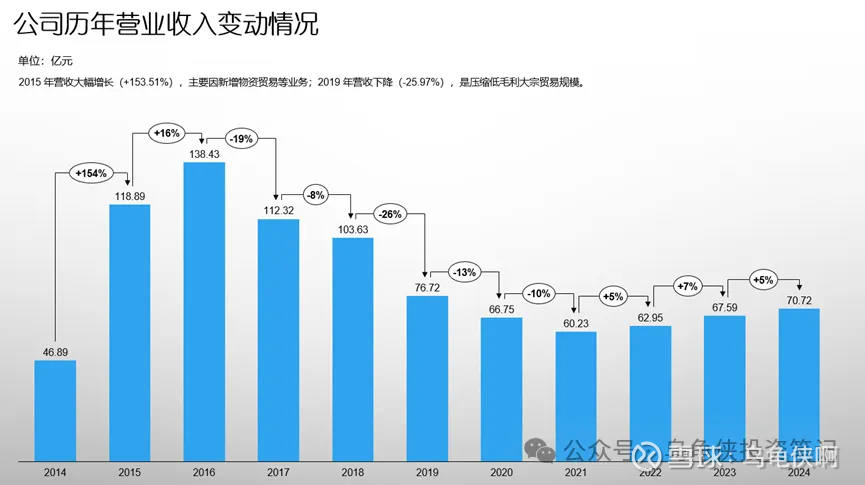

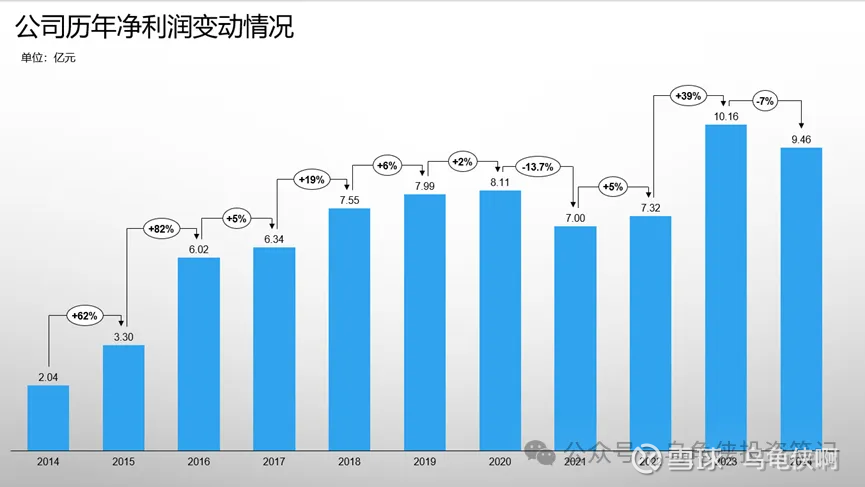

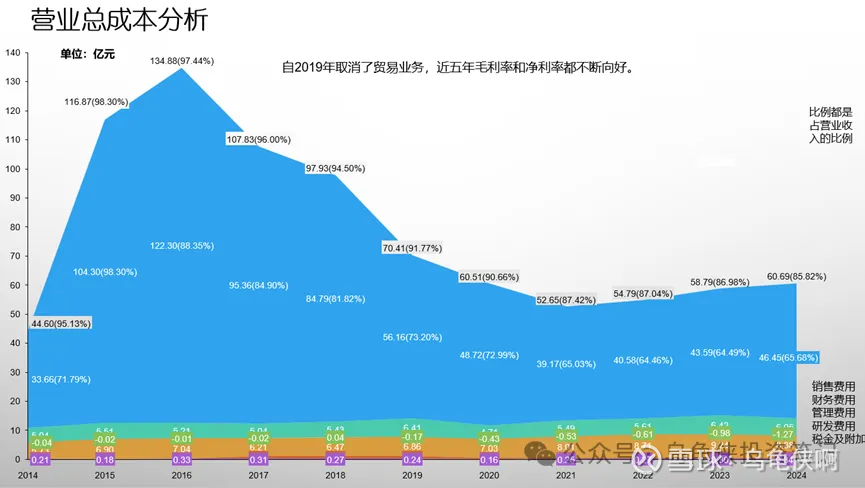

2019年以前营业收入较高,是因为公司还有从事低毛利率的贸易业务。2019年以后聚焦教辅业务,砍掉了贸易业务,虽然营业收入下来了,但是利润却越来越高,营业收入和利润都是稳中有升。2023年和2024年公司利润都达到较高水平。毛利率达到35%左右,净利率达到15%左右。

现金流量表:

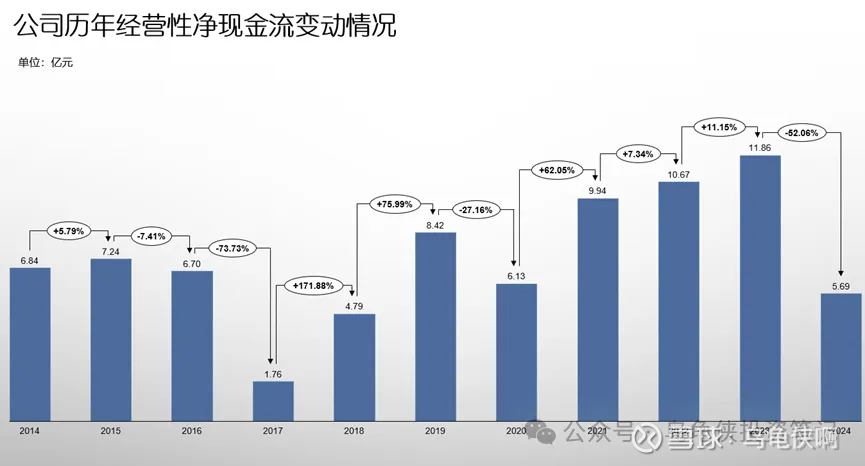

公司历年经营性现金流均为正,2023年达到将近12亿的峰值。2024年下降较多,主要是应收账款增加较多,从侧面也反映地方财政可能比较紧张。公司每年资本支出较少,利润都能较好地转化为现金的流入。

毛估估:

从2020-2024年,长江传媒每年的平均自由现金流为7.71亿元

超额现金51.09亿=83.23亿-有息负债0-供应商负债24.95亿-员工负债7.19亿。

如果以15倍进行估值,即7.71*15=115.65亿,加上51.09亿净现金,为166.74亿。对应的每股价格为:166.74/12.14=13.73元。

如果以10倍进行估值,即7.71*10=77.1亿,加上51.09亿净现金,为128.19亿。对应的每股价格为:128.19/12.14=10.56元。

截至2026年1月10日,长江传媒股价为8.96元,总市值108.7亿元。

按照长江传媒2024年分红每股0.41元,当前股息率为4.58%。

10.56元对应股息率为3.88%,13.73元对应股息率为2.99%。

鉴于公司目前类现金82亿,市值仅108亿。再过几年,公司现金可能都要超过市值了。目前股利支付率约53%,很有可能进一步提升。

综上,公司是湖北地区教辅垄断企业,公司的财务状况极佳,现金储备极丰富,且当前股价低于10倍现金流的估值17.86%,以及4.58%的预估股息,都给公司带来了极大的安全垫和估值修复空间。

注意的风险: 教辅行业政策改革可能带来的毁灭性打击;公司应收账款增加导致的坏账;人口减少带来的教辅需求量减少;利润成长空间小。