固生堂的深度研究

随着去年下半年成长股的加速上涨就很难再找到100亿市值以上且被低估的标的了。在50-100亿区间搜寻发现了固生堂这家被低估的成长股,然后深度研究,发现确实有较高的胜率和赔率。我们来具体看此公司:

固生堂成立于2010年,总部位于中国广州,是国内领先的中医医疗连锁服务企业。2021年12月10日,固生堂在香港证券交易所挂牌上市(股票代码为02273.HK),成为“中医医疗连锁服务机构第一股”。自成立以来,固生堂始终秉承“良心医、放心药”的堂训,以“医好、药好、服务好”为核心经营理念,为广大民众提供从疾病诊断、疾病治疗、到健康管理的全流程医疗健康解决方案,致力于成为“中医师执业的首选、老百姓看中医的首选和有志于中医药事业者的首选”。同时,固生堂通过数字化和“互联网+”为医疗服务赋能,成功构建了"线上+线下”OMO服务模式,进一步把北上广深的优质医疗资源下沉到县、乡、村,有效解决区域间医师资源不平衡等痛点,满足患者多样化的医疗服务需求,践行初心使命,实现“让中医成为世界主流医学的一部分”的企业愿景。截至2025年11月,固生堂在国内20个城市及新加坡开设80余家线下中医诊疗机构,线上线下医疗平台服务网络覆盖北京、上海、广州、深圳、佛山、苏州等340余座城市。固生堂执业中医师逾4万名,其中,执业出诊的国医大师达8位,名医数量领跑民营中医医疗机构,累计服务客户超过2400万人次。传承与创新,是推动中医药现代化发展的要求。固生堂通过搭建名医传承工作室以及将名医经验方转化为院内制剂,实现名医、名方的传承。公司目前已搭建名医传承工作室超100个,吸纳了近200名青年医生加入固生堂服务体系,在工作室里跟随名医抄方学习,结合临床训练,打造了由“老、中、青”三个梯队组成的中医人才队伍。2023年12月,固生堂全国专家委员会成立,由国医大师周岱翰、施杞担任名誉主任委员,襄括了50多位国家级名中医和省市级名医,实现国医大师与基层医师的全面连接联动,促进中医药人才培养。截至目前,固生堂16款院内制剂--通窍止涕鼻舒颗粒、健脾化脂膏、松贞益发颗粒等已成功获得药监局备案,公司在中医药的传承上取得了丰硕成果。

先说商业模式,本公司是一个轻资产的中医诊所连锁公司,核心资产是有名的中医大师,这些名中医师通常是多点执业,很多在三甲医院执业,但号比较难挂,挂不到就只能挂此医生在固生堂的号了,但更贵。对于患者来说为了看到资深的名医只能接受更贵的诊疗费。对于医生来说肯定也更倾向于在固生堂执业,收入是在医院的两三倍。所以医生和固生堂通过直接的利益进行捆绑,是比较牢固的;甚至有些名中医会持有单门店的股份,这样当然更有动力在固生堂执业。然后说投入,单店来说就是初期的装修成本,或者直接收购一个中医诊所进行改装。一些大点的单店会配置B超,血液检测设备等固定资产,但设备价值量不是很高。因此这毫无疑问是一种轻资产运营的商业模式。

目前来看国内的大多一二线城市都有线下的门店,单店的增长终归是有限的,不管是医生还是能接纳患者的最大数量都有上限,所以公司的增长点主要依赖于并购或新开店,引入更多的名中医师到固生堂执业,以此来增加规模。去年底开始核心管理层就不断在香港新加坡策划开店,以激发公司海外的第二增长曲线。首选是对中医文化比较认同的香港、新加坡等华人较多的地区。核心的商业逻辑是不断增加门店和中医师的数量,通过并购有时会比自己新开店效率更高,很多收购的价格实在1倍PS以内,当门店多了,中医师多了营收自然就能上去,同时还能形成品牌效应。目前,整个行业的CR5还是比较低的,有持续提高的可能,但综合来看增长主要来源于新开门店或并购。

然后我们抠下财务数据:

数据来源:Wind

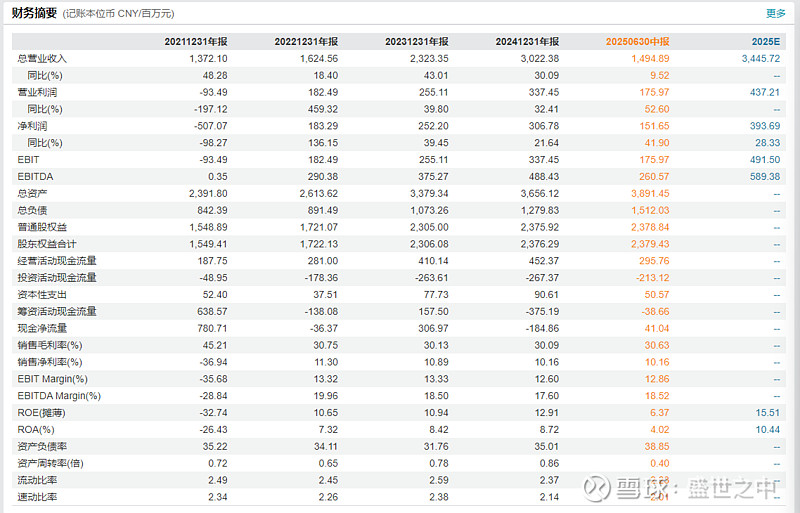

营收从2020年的10.45亿港元增长到25年的预测营收39亿港元,5年复合增长率在30%,若算到2024年的实际数据34.14亿营收,那么4年的复合增长率在34%;由于2020和2021年公司亏损,故以此预算近3年的净利润CAGR已经超过29%,若算到2024年的实际净利润数据增长则为29.5%。然后看现金流,经营活动中的现金流非常充沛,从2020年的1.75亿港元到2024年的5.11亿港元,可谓是节节高,2020年经营性现金流占总资产10.7%,2024年占总资产12.4%,有上升的趋势,而投资活动的现金流也逐年增长,从2020年的1.33亿港元增长到2024年的3.02亿港元,这与前面说的不断开店或并购投资完全吻合。再看ROE,近3年都是在10%以上,盈利质量不算太高但也说得过去,接着看毛利近三年都稳定维持在30%,说明这种商业模式还是挺稳定的。同时资产负债率近年来也维持在40%以内,算比较稳健。随着并购需要的资金增加,负债可能会逐步增加,使得ROE抬升。

再简单做个推算,不说那么多虚的,25年H1的归母净利润在1.71亿港元,24年H2归母净利润在2.26亿港元,分别做悲观、中观、乐观假设25年H2净利润2亿,2.94亿,3.39亿,那么2025年全年净利润则分别假设至3.71亿,4.67亿,5.1亿;目前总市值62亿港元,则三种假设分别对应PE倍数为16.7, 13.3, 12.2;按中观的假设13.3倍PE,30%利润增长率来算,目前仅0.44倍PEG。假设2025年增长只有20%,按目前显示的PE-TTM来算也只有0.8倍PEG,怎么算都低估。我个人判断被低估最大的原因也行是市值没超过100亿很多机构没纳入股票池。

至于有网友说有退港股通的风险,目前看可能性不大。公司仍为恒生综合指数成分股,近一年中平均市值在70亿以上,近一年日均成交额在6000万左右,综合来看退通风险不高,若市值持续走高,退通风险就更低了。

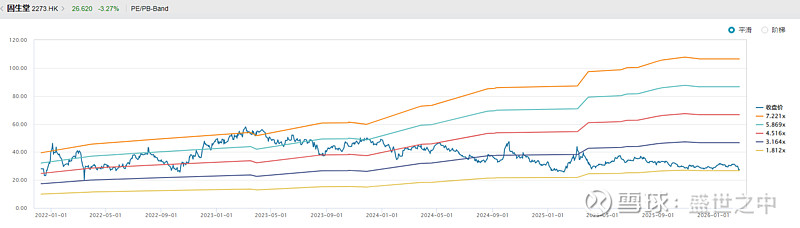

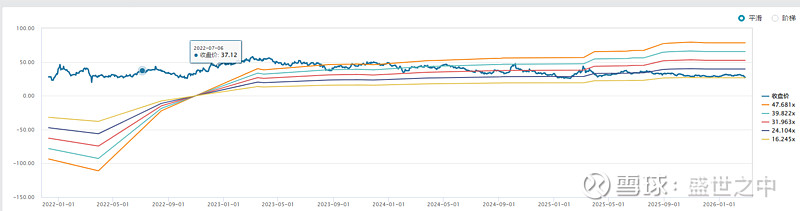

交易层面,目前有40%的股份由港股通持有,算港股通南下持有港股中比例较高的标的;未平仓卖空股数占总股本不足2%,这个位置显然空头很少了。再看一下上市以来PS和PE的水位:

数据来源:Wind

目前不到2倍PS,16倍PE。

如果很确信的告诉你25年盈利增长在25%以上,你觉得目前的价格贵吗?欢迎点赞、收藏与讨论。