药明生物JP大会简报解析:过去、现在和未来

#创新药# 一年一度的JPM大会又举办了,$药明生物(02269)$ 药明生物总裁陈智胜博士也会在会上发言。今天公司发了简报,相比去年的简报,信息量大了很多。简报一共有37页,让我们来逐页分析一下。这篇文章的主题是过去、现在和未来。

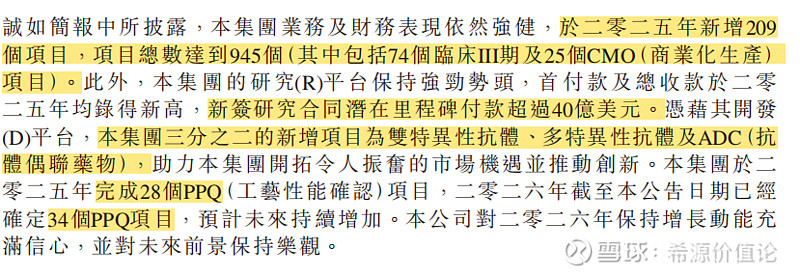

首先,新增209个项目,2024年是817个项目,对应的业绩营业收入是186亿,平均单个项目收入是接近2300万;未来几年,得益于R端项目销售收入分成的持续推进和目前还没有太多信息的细胞株收入,药明生物的平均项目收入应该是会逐步增加的。所以保守估计,2025年的营业收入是215亿;这是下限。实际上,我认为2025的营业收入应该是要超过这个数字的,且听我细细道来。

新签合同潜在里程碑付款超40亿美元,2024年的未完成订单和潜在里程碑付款是185亿美元。能看出来,新签合同收入是在加速了,这和创纪录的新签209个新项目也是对应上的。

延续了2025年中报提到的新增项目三分之二是双抗、多抗和ADC这些复杂分子。随着时代发展和技术进步,未来这些复杂分子可能会逐渐取代现在的单抗,成为占比最大的生物创新药。药明生物早早的就开始布局了。

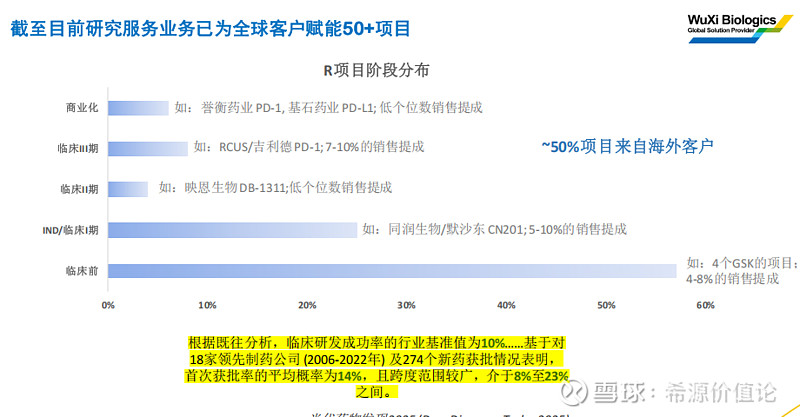

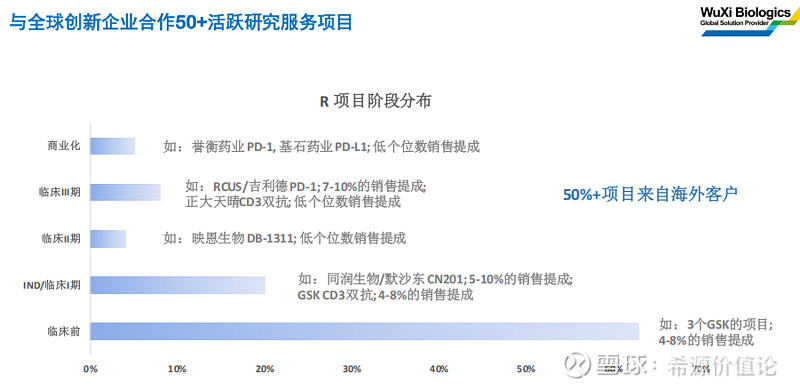

看下面2张图:

以上2张图,上图来自来自2025中报简报,下图2026年JPM大会的简报。可以看到的变化是:

临床前的4个GSK项目变成了3个,而临床1期多了1个GSK CD3双抗,这个应该是GSK的那4个项目有1个从临床前推进到了临床1期。

临床3期增加了正大天晴CD3双抗,低个位数销售提成,言下之意就是3-5%的销售提成。应该是只用了WUXI BODY这1个技术。因为,从陈总裁在JP大会的发言来看,用到的药明生物的技术越多,销售提成的比率就越高。

总结:这50个项目,既然会被药明生物各种公开的简报中反复提及,那么一定是有代表性的。大单品很可能就从这里面诞生。持续关注吧!

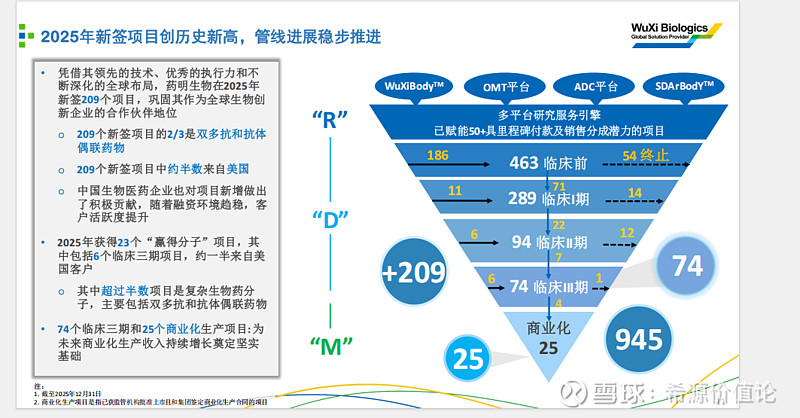

药明生物的商业模式核心就是这个漏斗,从上至下,越到漏斗下面的项目越值钱。临床3期推进到商业化的时间大概在3-5年,有这75个临床3期的项目打底,未来3-5年的M端的业绩还需要担心吗?

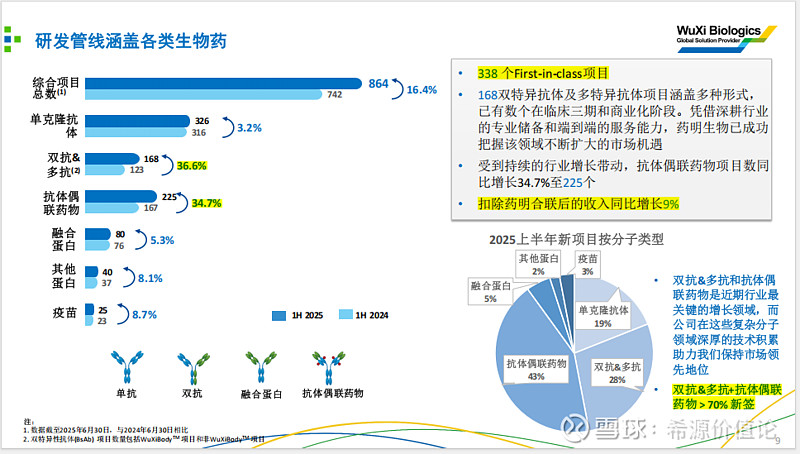

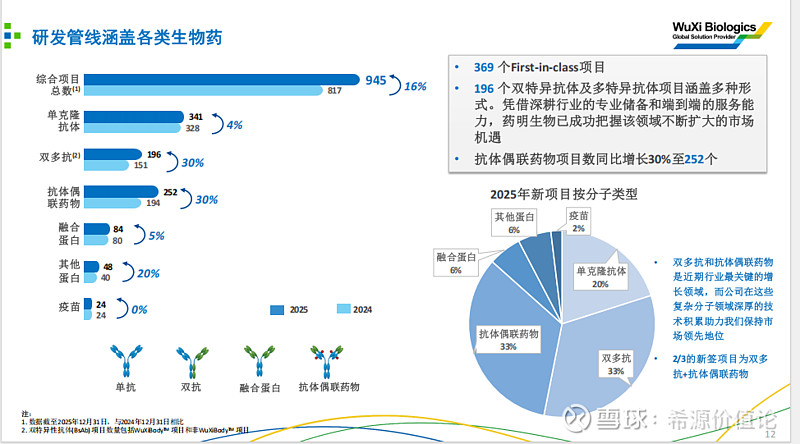

上图是2025年中报简报,下图是2026年JP大会简报;这两张图的对比很有意思,我们仔细看。FIC项目从338个到369个,增加了31个。双抗、多抗从168个到196个,增加了28个。抗体偶联药从225个到252个,增加了27个。

其中有一句话很有意思:扣除药明合联的收入后同比增长9%。这是2025年中报简报里的一句话。公司简报里的任何一句话都不是废话。我们仔细来分析一下。药明合联是药明生物的子公司,药明生物的XDC业务就是药明合联在做,药明合联的营业收入会并表到药明生物的财报里。两家都是独立的上市公司,数据公开可查。那么,我们就可以用药明生物的总营业收入减去药明合联的营业收入,得到的数字基本上就是药明生物除开XDC业务的自身的营业收入。这个很重要。

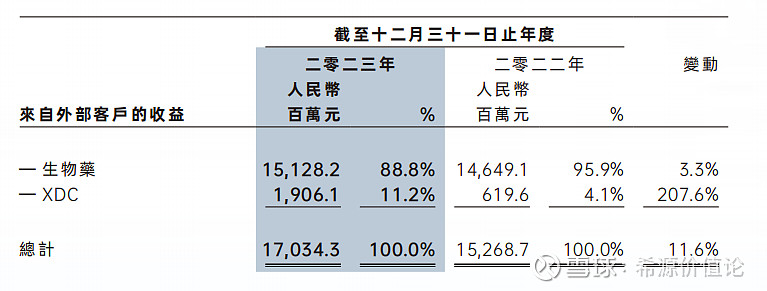

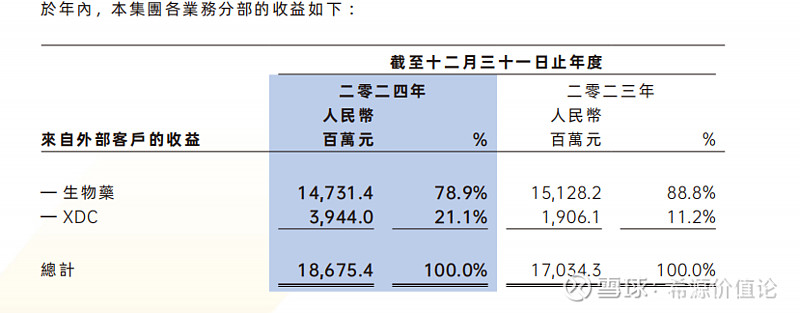

我们来看看过去3年两家的营业收入是多少。以下2张图分别来自于药明生物2023年和2024年的年报:

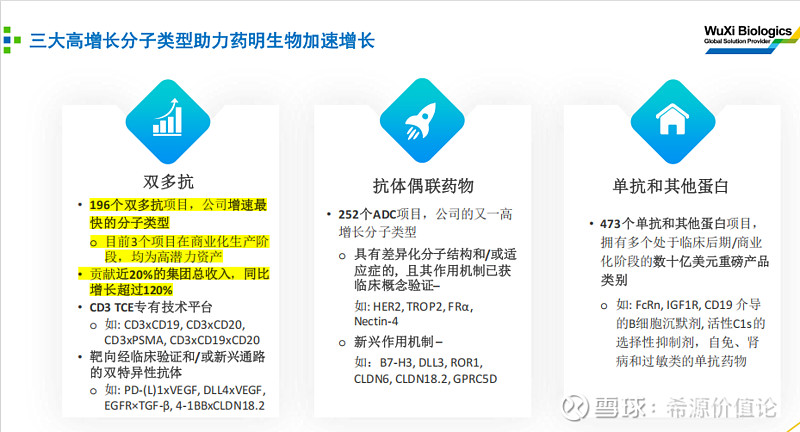

药明合联是2023年上市的。2023、2024的收入分别是21.24亿、40.52亿。这两个数字基本上和上面这张图的XDC收入是能对应上的。而看生物药的部分(可以理解成就是除开药明合联的药明生物自己经营的那部分),2022年146亿、2023年151亿、2024年146亿,实在是谈不上什么增长(主要原因是新冠结束)。所以可以这么说,过去几年药明生物的增长是由XDC,也就是药明合联这个子公司来驱动的。而生物药板块中,有一个很重的板块就是双抗和多抗。这也是我过去一段时间一直很期待双抗和多抗消息的原因。而这次JP大会的简报,双抗多抗的消息就来了。看下图。

简报中明确说,双多抗项目是公司增速最快的分子类型。双多抗贡献了近20%的集团总收入,同比增长超过120%。双抗多抗的业绩开始放量了!2025年开始,药明生物的增长就从ADC驱动到双多抗和ADC两条腿走路了。

2026年1月14日,药明合联发布业绩预告,营收同比增长45%,那么2025年的营收就是58.75亿。生物药部分2024年是147亿,前面2025年中报简报说到扣除药明合联的收入后同比增长9%,假设扣除药明合联的收入下半年和上半年同比增长是一致的话,那么生物药(药明生物扣除药明合联营收的部分)2025年的收入就是160亿。2025年药明生物的营收就是219亿。但是2025年上半年新增86个项目,全年新增209个项目,所以2025年下半年是新增了123个项目。这个数字可是比上半年多了超过40%。JP大会简报中提到双多抗是集团增速最快的分子类型,这部分可是不属于药明合联,是属于药明生物自己的。并且,这句话在中报里可是没有的,所以我认为生物药的部分下半年可能比上半年表现得还要好。基于以上推理,我认为2025年的营收大概会在220-230亿,并且有可能超过230亿。

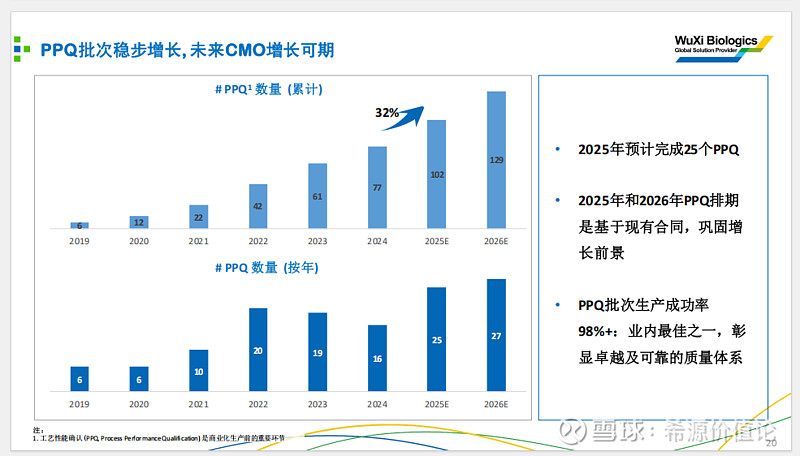

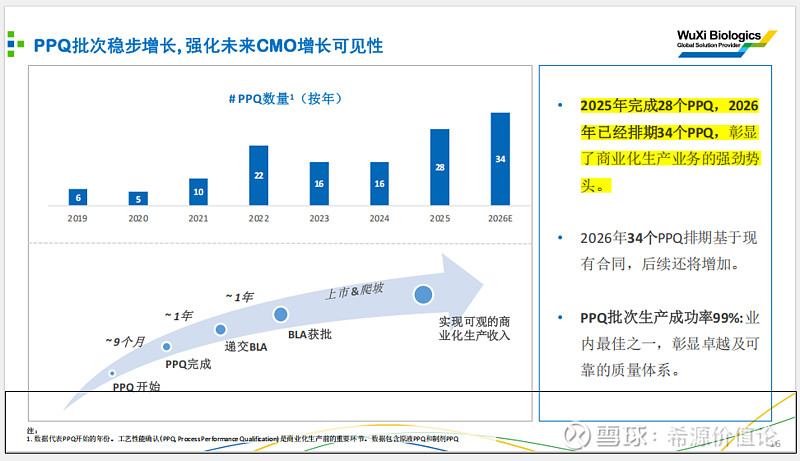

还是一样,以下2张图分别来自2025年中报简报和2026JP大会。

中报预计完成25个PPQ,而实际上是完成了28个PPQ。中报预计2026年有27个PPQ,实际上已经有34个PPQ。根据陈总在JP大会上透露的,在会议期间,可能还会签下三四个,所以2026年年底PPQ会达到38个甚至更多。PPQ3年后可以推进到商业化,6年左右可以达到销售峰值。还是那句话,未来几年的M端的业绩还需要担心吗?

从这张图,我们不讨论图片本身,而是透过图片的信息来讨论一下生物药CXO商业的特点。这个图片有一个信息是各个工厂之间的距离都很近,短的步行4分钟,长的5个小时车程。也就是基本上半天就可以到达的距离。为什么会这样呢?这就是生物创新药的特点了。

大分子药也就是生物药,是以蛋白质为基础的药物。它们的生产是需要用活细胞来进行表达的。这就决定了对生物药的研发、生产设施的要求会比小分子药物的更高。不仅要求无菌,对生产设施的控制温度、压力及相对湿度等等的要求也会更高。同时,为了更好生物药的效果一致性等要求也导致了生物药对于运输、储存的条件也更高。这就是为什么药明生物总是在说它的工厂距离都很近的原因。也正是因为对运输距离的要求,生物药天然就对这种CRDMO的模式更加友好。你总不能R端一个地方,D端一个地方,M端又一个地方吧。近日药明合联收购东曜药业,两家离得近肯定是一个很重要的原因了。另一方面,这也提高了CXO行业的准入门槛,因为技术和资本要求更高了。

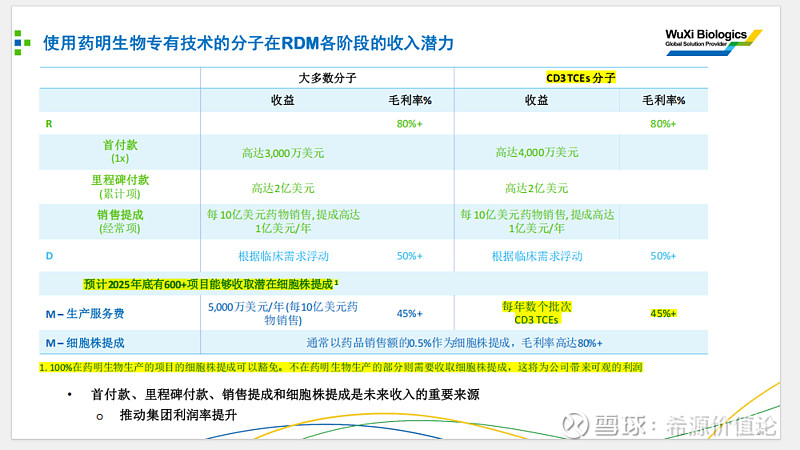

再看下一个关于细胞株提成的图。

这个图我觉得可以细品。我认为细胞株提成是体现药明生物市场地位和正在构建未来商业模式的一个重要操作。我从“过去”、“现在”和“未来”3个角度来谈谈我的看法。

过去:药明生物是一个医药外包公司,靠的是给别人代工赚钱。而现在,100%在药明生物生产的项目可以豁免细胞株提成。不在药明生物生产的部分则需收取细胞株提成。按照常理来说,有订单给你做就不错了,你还要求全部在你这做?没有全部在你这做你还要加钱?做一个不恰当的类比,茅台经销商进货可是要给茅台预付款的。既然药明生物敢这么做,这是不是有点卖方市场的意思了?这有没有体现药明生物在产业链中强势的市场地位?

现在:细胞株的提成是销售额的0.5%,毛利率80%。这个毛利率让我想到了R端,毛利率同样是80%。这个销售额金额要是大的话,这个细胞株的提成也是一笔可观的收入。并且可以大部分转化成利润,提高净利率。

未来:我认为这个细胞株提成增加收入的作用知识次要的,更重要的是更加夯实药明生物CRDMO端到端一体化的商业模式,让M端与跟随分子战略和R端形成联动。药明生物相比龙沙和三星生物的优势就在于R端,在M端反而并没有什么优势。这个操作最重要的目的是让从R端开始就在药明生物的这些项目,从始至终都要留在药明生物。让R端的优势传导到后面的D端乃至M端。这样可以让药明生物这个漏斗的商业模式更加牢不可破。这个操作太绝了,让我忍不住给以陈总为首的管理层点赞!

卡特尔可以对标中国本土的执行力?中东土豪可以和东亚这些卷王一样卷吗?希望不会像爱尔兰那个工厂那样,持续关注吧!

最后我谈谈对药明生物10年后乃至更长期的看法。

药明生物未来可能会变成生物创新药的入口。

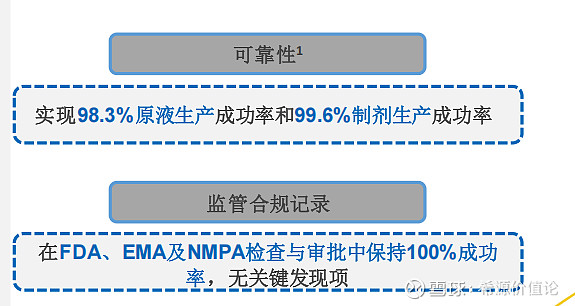

未来创新药的半壁江山可能是由biotech组成的,假如你和你的竞争对手都有一款同靶点的新药需要开发,基于药明生物极致的效率——最快6--9个月就可以IND注册,为了抢先注册占位置,你会选择谁呢?并且,药明生物手上的项目成功率是98%以上(行业平均水平是90%),这些创新药公司会为了给自己重要的项目上一道保险而选择药明生物吗?

得益于中国的工程师红利+极致的成本优势,中国的创新药一定能迎头赶上,未来中国的创新药企将会以大药企(如恒瑞医药)打头阵和小biotech公司百花齐放的齐头并进的态势迎头赶上。而在这个过程中,药明生物一定会有重要的位置,尤其是对中小型创新药企的赋能上更是如此。“工程师红利+极致的成本优势”可以适用同样逻辑的其他行业上,比如“新能源汽车”、“人工智能”、“半导体”行业等等。

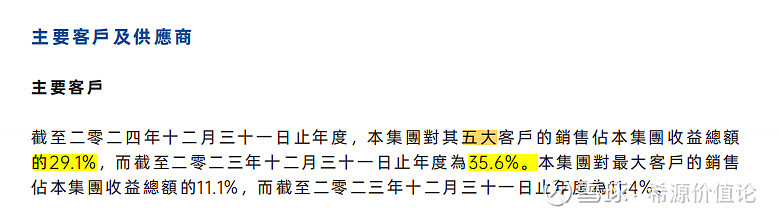

这个数据来自2024年报的第23页。总营收是增长的,但是前五大客户的收益金额和占比都是降低的。这说明药明生物的增长是由中小客户来驱动的。这也是我认为未来这些中小型创新药企会百花齐放的原因。

另外在对行业前景的把握上,这些CXO的龙头企业也会有得天独厚的优势。春江水暖鸭先知,而药明生物是在河上游的“鸭”。药明生物、药明康德这些CXO的行业龙头,能比别人更早的洞察到下一个风口和赛道并提前布局,包括但不限于提前在下一个赛道进行技术、产能的投资(比如2021年投资RNA)和直接对有发展前景的创新药公司(比如映恩生物)的股权投资。

基于以上2点,再给这个行业足够的时间发展,未来药明生物是不是有可能会成为生物创新药的入口?未来很多的创新药要么就是药明生物赋能的,要么就是药明生物有股权投资的。那个时候药明生物就是两条腿走路,净利润是由自身经营的业绩+投资收益来驱动的。

如果以上的路能走通,那么市值突破前高只是刚刚开始,万亿市值不是梦...

无论如何,这是一个比较遥远的事情,可能时间得以10年计。以药明生物目前行业龙头的地位,以后需要做的就是观察药明生物会不会犯大的错误。注意,我这里说的是大的错误;毕竟,只要是人就会犯错,好公司也会犯错,如果只是小的错误,有好的企业文化是可以自己纠正过来的。