现在就是投资成都银行的时候

$成都银行(SH601838)$ 投资的终极目标就是不断的攒股,攒能够源源不断提供高分红,为自己提供源源不断的现金流的股票。而高分红股票其中有两个类型的股票是不容错过的,第一个是保险股,其中的代表就是中国平安,如今也有接近5%的股息率了,这在我之前的文章中有过分析,在此不再赘述,有兴趣的可以翻看我之前的文章。那么另外之一就是银行股了。那么现在A股最具有投资价值的银行股是谁呢?我认为成都银行一定是其中之一了。

先来看看已经披露的2025年三季报的数据:

公司2025 年前三季度分别实现营收、归母净利润177.61 亿元、94.93 亿元,分别同比增长 3.01%、5.03%,增速较上半年分别下滑 2.90pct、2.26pct。其中三季度单季实现营收 54.91 亿元,同比下降2.92%;实现归母净利润 28.76 亿元,同比增长 0.17%。公司 2025 年前三季度加权平均净资产收益率11.4%,仍居于同业中较高水平。从业绩增长归因来看,主要是净息差及非息收入拖累营收增速,不过公司维持了明显高于行业平均水平的资产增速,另拨备反哺利润的趋势边际增强。

总资产规模增长较快,并且明显快于净利润的增长,还是延续了以往一贯的“以量换价”的风格。公司 2025 年前三季度总资产同比增长 13.4%,2025 年 9 月末总资产超过 1.38 万亿元。前三季度贷款(不含应计利息)同比增长 17.4%至 8462 亿元。前三季度累计新增信贷 1049 亿元,分项来看,对公/个人/票据贷款分别投放 989/75/16 亿元。三季度单季新增信贷 128 亿元,同比少增 18亿元,分项来看,对公/个人/票据贷款分别投放324/24/-220 亿元,票据规模较上半年回落明显,对公同比多增 215 亿元,贷款增速主要由对公端贡献,延续半年报结构趋势。9 月末,公司贷款、存款(均不含应计利息)分别较年初增长 14.2%、11.4%。9 月末,公司核心一级资本充足率 8.77%。

公司三季报未披露净息差,但是2024年报净息差是1.66%。个人推测三季报的净息差经过要略微下降的。公司前三季度净利息收入同比增长8.2%至 147.25 亿元,增速较上半年回升 0.65pct,以量补价效果明显。此外,非息净收入同比下降 16.5%至 30.36 亿元。其中,手续费及佣金净收入 3.75亿元,同比下降 35.2%;其他非息收入 11.50 亿元,同比下降 27.0%。 公司的增加零售收入占比的战略任重道远啊!

公司资产质量优秀。公司 9 月末不良贷款率 0.68%,较 6 月末上升 2bps,仍在较低水平;拨备覆盖率 433.08%,较 6 月末下降 19.57pct,仍保持较高水平。9 月末关注率 0.37%,较 6 月末下降 0.07pct。整体来看,公司资产质量优秀。

成都银行0.68%的不良贷款率,而又有433%的拨备覆盖率,过高的拨备覆盖率可以理解为银行在隐藏利润。高拨备是上市银行净资产的质量保障。这么深的资金蓄水池也是未来抵御各种不确定性的重要保障。而上市银行第一的0.66%的不良贷款率,为以后拨备覆盖转化为净利润提供了一定的现实基础。即使以后净利润增长减少,但是因为现在极高的拨备覆盖率,所以可以减少利润计提拨备,那么也可以抵消一部分净利润增速的下滑。这也是我们投资成都银行的一部分安全边际。

分析银行的投资价值,可以从这几个维度来综合分析:PE、PB、ROE、不良贷款率、拨备覆盖率。其中PE、PB是看银行的估值,ROE看银行的赚钱能力,不良贷款率则是看风险,拨备覆盖率那就是看银行资产的质量了。这几个数据成都银行都是班里的优等生。对于成都银行来说,还有一个重要但是也没那么重要的数据,那就是核心一级资本充足率8.77%。核心一级资本充足率低于7.5%会被监管限制扩张。历史上成都银行核心一级资本充足率在2022年到过8.2%,这是历史最低位。这也距离监管红线7.5%还相去甚远,所以说目前8.77%的水平,不是风险因素。成都银行的这个数据相对较低的原因,其实是跟过去一直“以量换价”的战略息息相关。这个问题是发展中带来的问题,也可以在发展中解决。

关于现金分红,2022年12月7日,成都银行发布公告称,该行董事会审议通过了修订公司章程的议案。修订后的章程提到:年度报告期内盈利且累计未分配利润为正的情况下,成都银行每年以现金方式分配的利润不少于当年归属于该行股东的净利润的30%。这是A股上市银行中唯二的把分红不低于每年净利润的30%写入公司章程的银行。另一家是招商银行,也是相当优秀的,以后我们有机会再分析招商银行。

再看看成都银行上市以来的净利润增速:

投资股票还是要看公司带给我们的收益。我们来推演一下成都银行的投资回报率。以2026年3月6日的股价16.9元,股息率5.26%,PE5.4,PB0.85计算。

如果未来5年的净利润复合增长率是0%,分红率30%,那么每年的分红将近0.89元,5年可以得到分红4.44元。另外,每年还有70%的利润未分配变成了净资产,每年是2.06元。5年后每股净资产就增加了10.37元,加上现在的每股净资产20.01元,那就是30.38元的每股净资产。如果5年后还是维持现在的PB0.85,那么股价就是25.8元。那么每股的盈利就是25.8-16.9=8.9元,加上5年拿到的4.4元分红,总盈利就是每股13.3元。5年盈利78.6%,年复合收益率12.2%。

如果未来5年的净利润复合增长率是5%,分红率30%,那么2025年分红0.93元,2026年0.98元,2027年1.03元,2028年1.08元,2029年1.13元。5年共计可以得到分红5.15元。另外,每年有70%的利润未分配变成净资产,5年后每股净资产增加了12.01元,加上现在的每股净资产20.01元,那就是32.02元的每股净资产。如果5年后还是维持现在的PB0.85,那么股价就是27.22元。那么每股盈利就是27.22-16.9=10.32元,加上5年拿到的5.15元分红,总盈利就是每股15.47元。5年盈利91.5%,年复合收益率13.8%。

如果未来5年的净利润复合增长率是10%,分红率30%,那么2025年分红0.97元,2026年1.07元,2027年1.18元,2028年1.3元,2029年1.43元。5年共计可以得到分红5.95元。另外,每年有70%的利润未分配变成净资产,5年后每股净资产增加了13.88元,加上现在的每股净资产20.01元,那就是33.8元的每股净资产。如果5年后还是维持现在的PB0.85,那么股价就是28.8元。那么每股盈利就是28.8-16.9=11.9元,加上5年拿到的5.95元分红,总盈利就是每股17.85元。5年盈利105.6%,年复合收益率15.5%。

以上都是分红不复投和5年后PB维持在0.85的低估水平上的计算结果,如果未来银行不再低估呢?我认为成都银行的未来5年净利润复合增长率达到10%或许有些困难,但是5%-10%的增速应该是可以达到的。因为2025年成都市的GDP增速也有5.8%,增速排名全国第一啊!

我国商业银行的营业收入主要来源于利差收入,利率变化会对商业银行经营产生直接影响。其中的逻辑是什么呢?对于固定利率产品而言,利率变动会引起客户提前归还贷款本息和提前支取存款的潜在风险。当利率上升时,存款客户会提前支取低息存款,再以较高的利率存为新的定期存款,从而增加本行利息支出成本;当利率下降时,贷款客户会提前偿还高利率的贷款,再重新申请低利率的新贷款,从而导致本行利息收入降低。前两年,大家争相提前还房贷就是一个具体的例子。

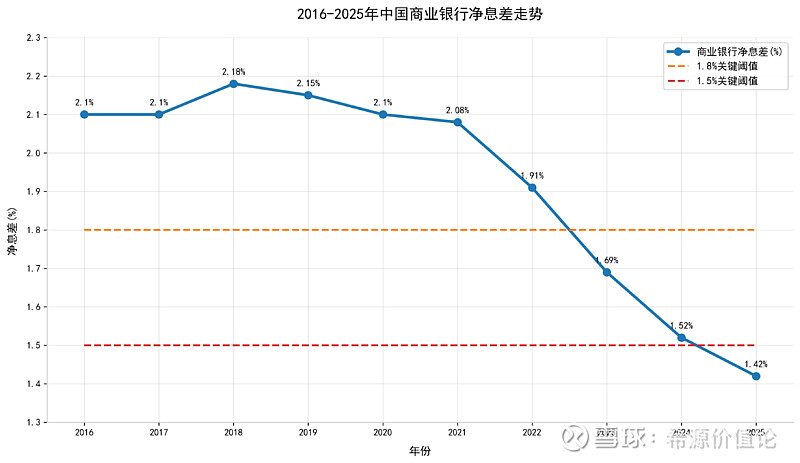

这是近10年净息差走势图:

近十年净息差的持续下行,是金融支持实体经济、贷款利率下行(如LPR下调)、以及存款成本刚性等多重因素作用的结果。目前息差已处于历史低位,市场普遍预计未来进一步大幅下行的空间有限,将逐步进入筑底企稳阶段。成都银行2024年报中的净息差是1.66%。

2025年的商业银行净息差已经来到1.52%,目前1年期和5年期的贷款利率分别是3.0%和3.5%。2026年是否会进一步降息呢?

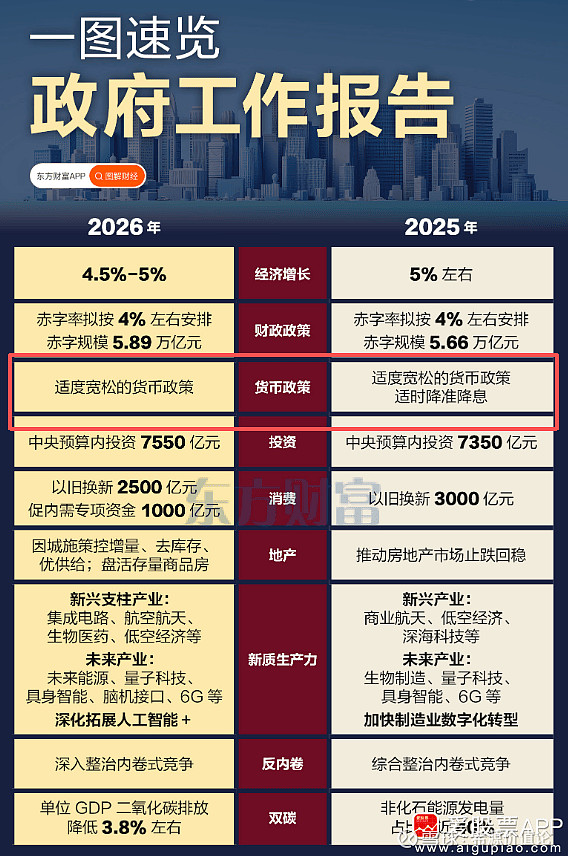

如上图所示,2025年的“适度宽松的货币政策,适时降准降息”已经变成了2026年的“适度宽松的货币政策”,“适时降准降息”已经被删去了。这么看来,2026年是不会再降准降息了。那么净息差下降的趋势应该就要止住了。

最后总结一下,成都银行的作为一个成都市国资委持股超30%的地方性商业银行,护城河或者说核心竞争力就是在成都乃至四川省的区位优势。这应该是无可替代的。投资成都银行最大底层逻辑有2个,第一,成都、四川乃至中西部的未来发展前景。第二,成都银行在中西部的省份中的影响力能否维持或者进一步扩大。综上所述,我认为当下正是投资成都银行的好时机!