上海沪工:长征十二甲周末再迎催化,公司为航天八院卫星最大价值量供应商

1:长征十二甲周末再迎催化,下周一首飞在即,将是本周市场绝对主线

周末最新消息,12月6日,航天八院旗下长征十二号甲火箭静态点火试验圆满成功,强劲动力震撼人心!与此同时,中国商业火箭研试工位首次成功投入使用,标志着我国商业航天基础设施再上新台阶。此次试验不仅检验了火箭性能,更是为后续回收任务积累宝贵经验。

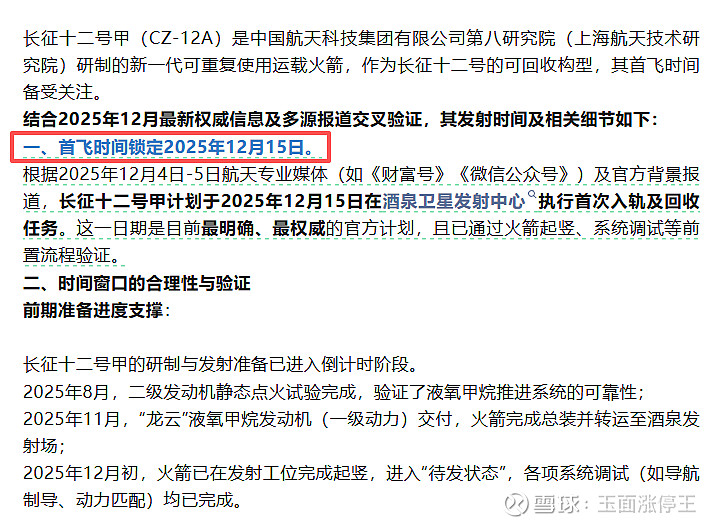

根据此前经验,火箭静态点火后,如无意外,将在一周左右后进行正式发射。这也符合此前的传闻,即长征十二甲将于12月15日(下周一)首飞。

2:长征十二号甲本次回收成功率极高,将是国内火箭回收领域的重大突破

笔者周末就“回收能否成功”问题咨询业内人士,得到答案是,成功概率很高。不说别的弯弯绕绕的,就说两点:

1)本次回收并非是真正意义上的“首次”

朱雀三号在此次首飞之前,曾进行过10公里级垂直起降试验,为后续提供技术支持。而长征十二甲在2024年6月的10公里试验之后,于今年1月又进行过一次75公里级别的起降试验。

该试验并未广泛宣传,事后也无报道,仅被业内人士和部分航天爱好者所知悉。此次试验高度更高,更接近于真实的回收。以朱雀三号为例,其一级助推火箭是在138公里高度沿着抛物线向地表降落。甚至有传言称,此次发射进行了发动机再次启动试验,几乎就是一次完整的回收试验,而且还获取了10万组高空再入数据,大幅提高了地面模拟回收成功率。

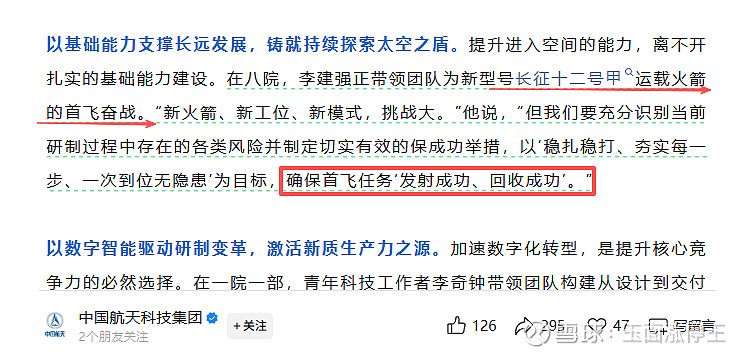

2)官方罕见表态,实现 “首飞即回收”

就在长征十二号甲发射的一个月前,中国航天科技集团发布公众号,其中提到要确保长征十二号甲首飞任务“发射成功、回收成功”。官方是不敢乱说话的,这个表态基本就可以表明,内部模拟回收成功率已经相当高了,甚至会远高于外界传闻的92%。长征十二号甲此次的“试验”其实就是奔着“国内首次”去的。

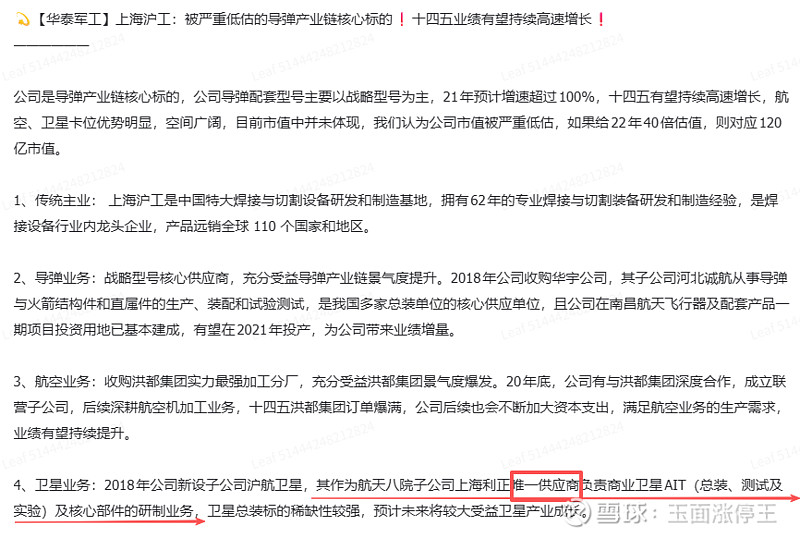

3:上海沪工,长征十二号甲核心标的,航天八院卫星最大价值量供应商

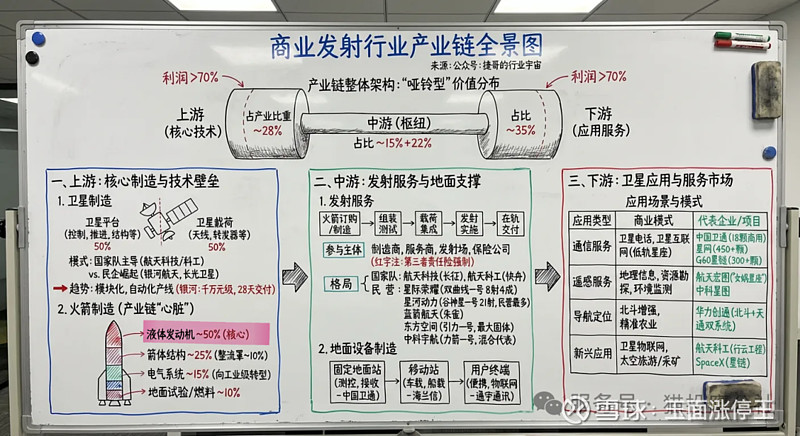

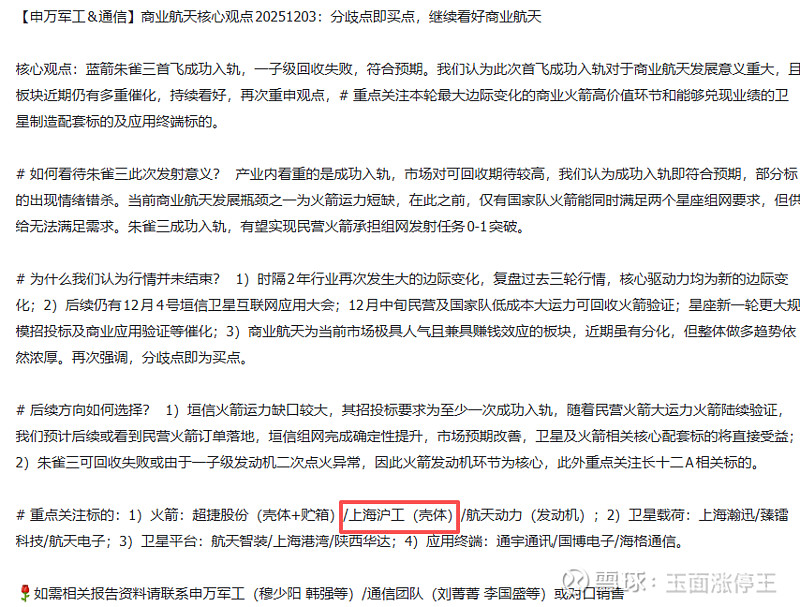

关于长征十二号甲,目前A股核心龙头是航天机电,但其并无商业航天相关业务,主要还是炒一个资产注入、借壳预期。而从产业链角度看,首推上海沪工。

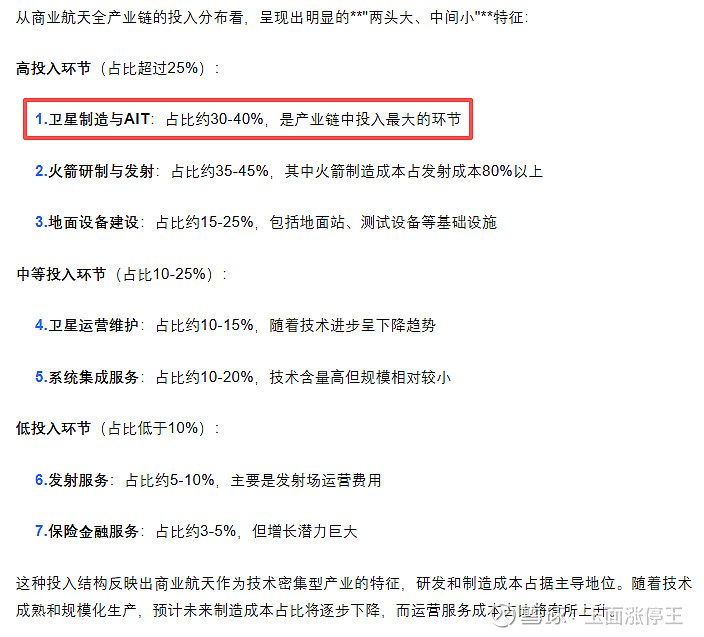

1)卫星AIT约占卫星总成本的20%

商业航天产业链是哑铃型,两头大,中间小,卫星制造+AIT成本占比约为30-40%,是产业链中投入最大的环节。从物料成本上看,卫星载荷(天线、转发器)、卫星平台(姿态控制等)各占50%。而AIT(卫星整星总装、集成和测试)占卫星总成本的15-25%左右(后续会随着批量生产模式下降)。也就是说,以一颗中型5000万元中型通讯卫星为例,AIT占1000万,卫星载荷、卫星平台各占2000万。

2)上海沪工为航天八院唯一供应商负责商业卫星AIT

公司于2018下设全资子公司上海沪航卫星科技有限公司,主要从事商业卫星总装集成、航天产品核心部件设计及制造等服务,是少数具备500kg级商业卫星总装场地条件的民营卫星公司。

同年,公司成为航天八院旗下上海利正卫星应用技术有限公司在商业卫星的总装制造及部分核心部件业务领域的唯一合作商,双方已签署了《业务合作协议》。沪航卫星负责商业卫星 AIT(总装、测试及实验)生产线的建设和运营,负责商业卫星配套部件的研制。

在近期的调研中,除卫星总装外,券商还有披露上海沪工已经开始深度合作同样位于上海的垣信卫星,为其提供总装服务,并且切入火箭壳体结构件。

4:总结

商业航天是近期最大主线之一,下周一航天八院旗下长征十二号甲有望将板块热度提高到前所未有的高度,相关概念股也有望成为本周市场的绝对主线。建议重点关注航天八院卫星AIT唯一供应商上海沪工。