华菱线缆:最大预期差商业航天,国内太阳翼电缆独家供应商,价值量占整星成本的40%

根据华菱线缆最新公告的调研纪要,公司可能是A股商业航天领域最被低估个股,以下将从三方面进行归纳整理,表格版更清晰,放前面。

1:产品线广,价值量巨大

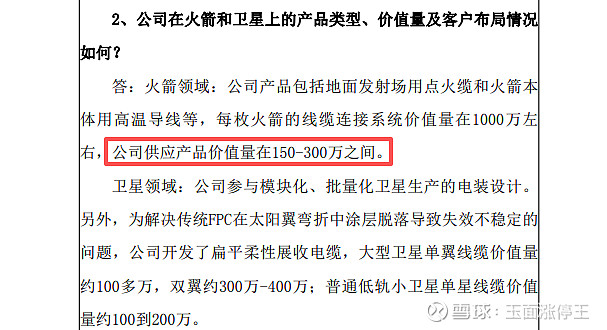

1)火箭领域:产品包括地面发射场用点火缆和火箭本体用高温导线等,单枚火箭价值量在150-300万之间;

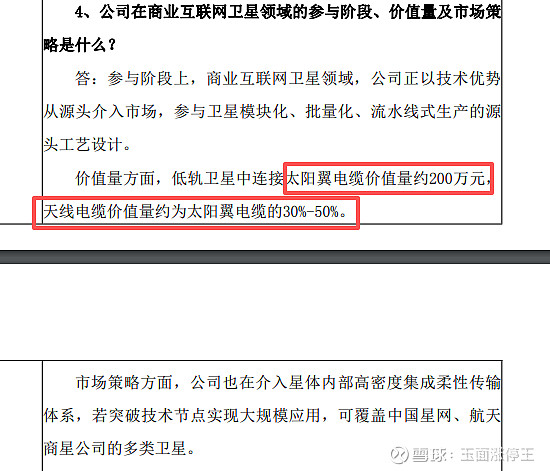

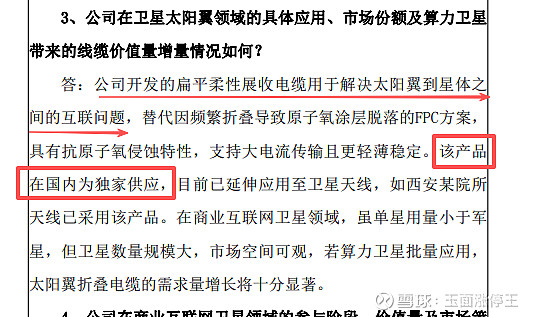

2)卫星领域:开发的扁平柔性展收电缆解决传统了FPC在太阳翼弯折中涂层脱落导致失效不稳定的问题,单颗卫星的太阳翼电缆价值量约200万、天线电缆价值量约80万元。

2:客户全覆盖,拥有巨大卡位优势

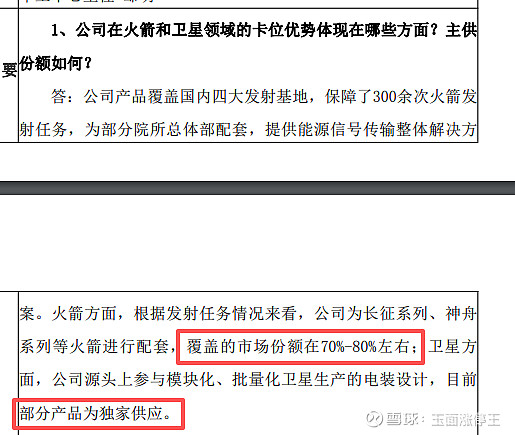

公司产品覆盖国内四大发射基地,保障了300余次火箭发射任务,为部分院所总体部配套提供能源信号传输整体解决方案。1)火箭方面,根据发射任务情况来看,公司为长征系列、神舟系列等火箭进行配套,覆盖的市场份额在70%-80%左右;2)卫星方面,公司源头上参与模块化、批量化卫星生产的电装设计,目前部分产品(太阳翼电缆)为独家供应。

3:模块化发展打开未来成长空间

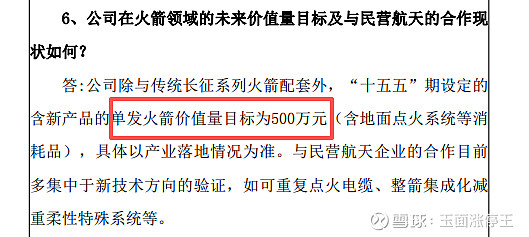

1)火箭部分:公司除与传统长征系列火箭配套外,“十五五”期设定的含新产品的单发火箭价值量目标为500万元(较现在提升100%)。与民营航天企业的合作目前多集中于新技术方向的验证,如可重复点火电缆、整箭集成化减重柔性特殊系统等。

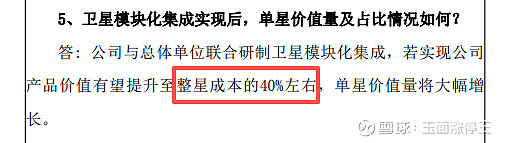

2)卫星部分:公司与总体单位联合研制卫星模块化集成,若实现公司产品价值有望提升至整星成本的40%左右(单颗卫星造价约2000万),单星价值量将大幅增长。

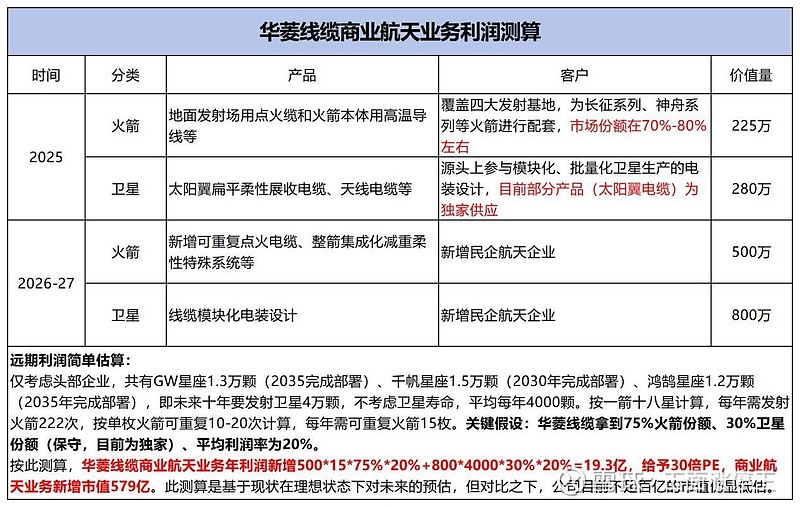

远期利润简单估算:

仅考虑头部企业,共有GW星座1.3万颗(2035完成部署)、千帆星座1.5万颗(2030年完成部署)、鸿鹄星座1.2万颗(2035年完成部署),即未来十年要发射卫星4万颗,不考虑卫星寿命,平均每年4000颗。按一箭十八星计算,每年需发射火箭222次,按单枚火箭可重复10-20次计算,每年需可重复火箭15枚。关键假设:华菱线缆拿到75%火箭份额、30%卫星份额(保守,目前为独家)、平均利润率为20%。

按此测算,华菱线缆商业航天业务年利润新增500*15*75%*20%+800*4000*30%*20%=19.3亿,给予30倍PE,商业航天业务新增市值579亿。此测算是基于现状在理想状态下对未来的预估,但对比之下,公司目前不足百亿的市值仍显低估。

结论

今天的烂板从龙虎榜上可以看出是本地资金出逃,但是反而给予了市场更多的低位买入机会。商业航天这块市场偏爱太阳翼,乾照光电、上海港湾屡创新高,公司作为国内太阳翼电缆独家供应商也有望获得市场追捧,建议重点关注。

附纪要资料:

火箭领域:产品包括地面发射场用点火缆和火箭本体用高温导线等,单枚火箭价值量在150-300万之间;

卫星领域:开发的扁平柔性展收电缆解决传统了FPC在太阳翼弯折中涂层脱落导致失效不稳定的问题,单颗卫星的太阳翼电缆价值量约200万、天线电缆价值量约80万元。

公司产品覆盖国内四大发射基地,保障了300余次火箭发射任务,为部分院所总体部配套提供能源信号传输整体解决方案。1)火箭方面,根据发射任务情况来看,公司为长征系列、神舟系列等火箭进行配套,覆盖的市场份额在70%-80%左右;2)卫星方面,公司源头上参与模块化、批量化卫星生产的电装设计,目前部分产品(太阳翼电缆)为独家供应。

火箭部分:公司除与传统长征系列火箭配套外,“十五五”期设定的含新产品的单发火箭价值量目标为500万元(较现在提升100%)。与民营航天企业的合作目前多集中于新技术方向的验证,如可重复点火电缆、整箭集成化减重柔性特殊系统等。

卫星部分:公司与总体单位联合研制卫星模块化集成,若实现公司产品价值有望提升至整星成本的40%左右(单颗卫星造价约2000万),单星价值量将大幅增长。