从中国神华看煤炭类周期股的投资机会选择

从煤炭的价格走势以及煤炭类企业的投资轨迹看,煤炭行业的历史性投资机会可以划分为四个清晰的时代:

一、煤炭的主要价格区间及四大周期

1. 黄金十年(2002 - 2011):量价齐升的“成长逻辑”

这是煤炭股最疯狂的时代,投资机会在于**“产能扩张 + 价格暴涨”**。

煤价背景: 2002年煤炭价格开始市场化,动力煤从 150元/吨 一路飙升至2011年的 800元/吨。

投资机会: 典型的成长股逻辑。当时中国处于工业化、城市化顶峰,煤炭供不应求。

代表表现: 中国神华 2007年上市即成为巨头。投资者在这一阶段赚的是“社会发展红利”,只要有矿、能扩产,估值(PE)可以给到 20-30 倍。

2. 寒冬阵痛(2012 - 2015):产能过剩的“剩者为王”

由于前期大规模投资导致产能集中释放,叠加经济转型,行业进入至暗时刻。

煤价背景: 煤价单边下跌,秦皇岛 5500 大卡动力煤曾跌破 370元/吨。全行业亏损面超过 80%。

投资机会: 这一阶段是“筛选核心资产”的绝佳时机。

历史启示: 2015年神华净利润跌至 161 亿(底点),但依然盈利。这种在全行业亏损时仍能保持盈利和现金流的能力,定义了什么是“核心资产”。

3. 供给侧改革(2016 - 2020):估值修复与政策红利

政策强力去产能,行业秩序重建。

煤价背景: 价格回升并稳定在 535 - 570 元/吨 的“绿色区间”。

投资机会: 这一时期的机会在于资产负债表的修复。

表现: 煤企通过赚取的利润大量还债,负债率从 60%-70% 降至 40% 以下。陕西煤业 在此期间因极高的开采效率和神府矿区的质地,股价开始显著跑赢大盘。

4. 红利时代(2021 - 2025):从“周期”走向“类债”

这是目前我们正在经历的历史性重估。

煤价背景: 全球能源危机推动煤价一度突破 2000元/吨,随后在 2024-2025 年回归至 700 - 900 元/吨 的新高位中枢。

投资逻辑的巨变:

限制性开支: 由于“双碳”目标,煤企不再进行大规模新建矿井投资(Capital Expenditure 见顶)。

自由现金流爆发: 赚到的钱还完债后,唯一的去处就是分红。

投资机会: 高股息(Yield)交易。当 10 年期国债收益率跌破 2.2% 时,股息率 6%-8% 且经营极其稳健的神华、陕煤,被市场重新定价为“永续债”。

二、 不同阶段煤炭类企业的财务数据情况

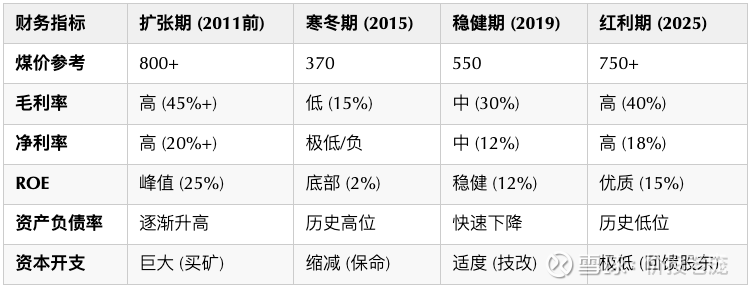

1. 扩张期(黄金十年:2002 - 2011)

特征:需求爆发,量价齐升

营收(Revenue): 呈爆发式增长。企业不仅受益于煤价从 150 元涨至 800 元,还受益于产量的不断扩充。

净利润(Net Profit): 利润增速往往远超营收增速。由于固定成本摊薄,利润释放极快。

毛利润率 & 净利润率: 处于历史高位。动力煤毛利率普遍能达到 40% - 50%,净利率在 20% 以上。

ROE(净资产收益率): 极高(20% - 30%)。企业不仅盈利强,且处于杠杆扩张期,通过贷款买矿、扩产进一步放大了权益回报。

2. 寒冬期(下行探底:2012 - 2015)

特征:产能过剩,价格崩塌

营收(Revenue): 大幅萎缩。煤价跌破 400 元,即便销量维持,收入也因价格腰斩而缩水。

净利润(Net Profit): 出现断崖式下跌,甚至全行业大面积亏损(2015 年神华利润仅剩百亿规模,多年前曾是四五百亿)。

毛利润率 & 净利润率: 毛利率降至 10% - 20% 的生死线;净利率转负或微利(0% - 3%)。此时比拼的是谁的采煤成本更低。

ROE: 触及底点(0% - 5%)。部分高杠杆企业因财务费用高企,ROE 转负,面临生存危机。

3. 复苏与稳健期(供给侧改革:2016 - 2020)

特征:政策调控,去杠杆,盈利修复

营收(Revenue): 恢复性增长后趋于平稳。煤价回升至 500-600 元的合理区间。

净利润(Net Profit): 显著修复。企业不再盲目扩产,而是通过赚取的利润偿还债务,资产负债表开始变“轻”。

毛利润率 & 净利润率: 回升至中值水平。毛利率约 30% - 35%,净利率约 10% - 15%。

ROE: 回升至 10% - 15%。这一阶段的 ROE 质量极高,因为负债率在降低,是纯粹靠经营效率驱动的回报。

4. 红利与重估期(能源转型:2021 - 2025)

特征:资本开支下行,现金流爆发,高分红

营收(Revenue): 高位波动。煤价中枢上抬至 700-900 元,营收规模维持在历史最高区间。

净利润(Net Profit): 保持极高水平。虽然 2024-2025 年煤价略降,但由于债务已基本清偿,财务费用大幅减少,利润韧性极强。

毛利润率 & 净利润率: 维持高位。毛利率稳定在 35% - 45%。神华、陕煤等龙头的净利率保持在 18% 以上。

ROE: 维持在 12% - 18%。由于企业分红率提高(神华 70%+,陕煤 60%+),净资产不再快速膨胀,从而保证了 ROE 的长期稳定。

三、不同阶段煤炭类企业的估值情况

1. 扩张期(黄金十年:2002 - 2011)

核心估值锚点:PE(市盈率)+ PEG(市盈率相对增长比)

市场情绪: 极度乐观,将其视为“资源类成长股”。

估值表现:

PE水平: 普遍在 15倍 - 30倍 之间。当煤价暴涨时,市场预期利润将持续翻倍,愿意给出高溢价。

PB水平: 往往达到 3倍 - 5倍 甚至更高。

估值逻辑: “买矿产、博弹性”。投资者关注的是公司拥有多少储备,以及未来几年产能翻倍的可能性。此时,EPS(每股收益)的增长是股价上涨的唯一驱动力。

2. 寒冬期(下行探底:2012 - 2015)

核心估值锚点:PB(市净率)+ 现金流

市场情绪: 极度悲观,甚至担心企业破产,将其视为“夕阳行业”。

估值表现:

PE水平: 极高或失效(因为净利润极低或亏损,PE可能高达百倍)。

PB水平: 普遍 跌破1倍(破净)。中煤能源等公司当时长期处于 0.4 - 0.6 倍 PB。

估值逻辑: “博反转、看生存”。此时估值逻辑转为清算价值。投资者不再看利润,而是看公司账上的现金和固定资产还能撑多久。这通常是历史性的左侧布局机会。

3. 复苏与稳健期(供给侧改革:2016 - 2020)

核心估值锚点:PE(市盈率)回归

市场情绪: 理性回归,将其视为“稳定的周期品”。

估值表现:

PE水平: 稳定在 6倍 - 10倍。

PB水平: 回升至 1.0倍 - 1.2倍 附近。

估值逻辑: “资产负债表修复”。市场关注企业赚到的利润是否在还债。随着负债率从 70% 降至 40% 以下,企业的估值中枢开始稳步抬升。此时的估值是对确定性获利能力的定价。

4. 红利与重估期(能源转型:2021 - 2025)

核心估值锚点:股息率(Yield)+ 自由现金流(FCF)

市场情绪: 将其视为“永续债”或“类债资产”,中特估(中国特色估值体系)的核心代表。

估值表现:

PE水平: 约 10倍 - 13倍(如中国神华)。

股息率: 成为核心衡量指标,通常在 6% - 8% 之间波动。

估值逻辑: “收益率折现”。由于“双碳”目标限制了煤企的再投资欲望,账上堆积了大量现金。

逻辑转移: 投资者不再关心煤价能否再涨,而是关心“分红能不能持续”。

对比标的: 其估值锚点已从煤炭同行转向 10年期国债收益率。如果国债收益率是 2.1%,那么给神华 12 倍 PE(对应约 5.5%-6% 的股息率)是非常合理的重估方向。

四、 煤炭价格指数常用监测指标

衡量煤炭价格的监测指标是一个多维度的体系,主要包括价格指数(核心坐标)、产业链运营指标(先行信号)。

以下是比较权威、常用的监测指标分类:

1. 核心价格指数 (权威坐标)

这些指数是市场定价的“锚”,反映了不同交易环节的价格水平。

环渤海动力煤价格指数 (BSPI): 最具权威的港口价格风向标,反映环渤海港口(如秦皇岛、黄骅、曹妃甸)5500大卡动力煤的离岸平仓价。2025年12月报收于约 695-700元/吨。

CCTD中国煤炭价格指数: 由煤炭运销协会发布,涵盖长协与现货综合价。其“秦皇岛动力煤综合交易价格”是观察长协执行情况的重要参考。

CCI动力煤价格指数: 偏重于现货交易,波动较大,反映市场最敏感的即期供需情绪。

CECI中国电煤采购价格指数: 从**买方(发电侧)**角度反映采购成本,对下游电厂的盈利预测具有极高参考价值。

各产地价格指数: 如“太原煤炭价格指数”、“陕西煤炭价格指数”、“鄂尔多斯动力煤价格指数”,反映煤矿“坑口”的源头价格。

2. 产业链运营指标 (先行风向标)

在价格变动前,这些实物指标通常会先发生变化。

港口库存: 重点看秦皇岛港库存。2000万吨通常是平衡线;库存高企预示价格下行压力,库存紧缺则是上涨信号。

电厂日耗与可用天数: 反映终端需求。夏季高温或冬季寒流期间,日耗飙升会直接拉动价格上涨。

海运费 (OCFI): 监测“沿海煤炭运价指数”。运费上涨通常意味着下游补库需求强烈,是煤价上涨的先行指标。

疆煤外运运量: 2025年后的核心增量指标,监测浩吉、兰新等铁路线的运力释放,影响中原和沿海市场的供需。

五、 当下的配置机会

站在2025年末这一特殊的时点(煤价稳健、资产注入潮、利率下行),煤炭企业的投资逻辑已经从早年的“周期投机”彻底转型为“红利价值重估”。

以下是针对煤炭类企业当下(2025-2026年)投资机会的深度分析:

投资者类型推荐标的核心理由保守/养老金型中国神华资产注入 + 全产业链一体化,分红最稳。中等风险/稳健型陕西煤业极致成本优势,盈利能力最强。估值修复/博弈型中煤能源低 PB,具备煤化工对冲逻辑。

1. 核心投资逻辑:从“进攻”转向“收租”

在当前低利率(10年期国债收益率约2.1%)的背景下,煤炭股的属性正无限趋近于 “永续债”。

股息率溢价: 头部煤企(如中国神华、陕西煤业)目前的预期股息率普遍在 5.5% - 7% 之间。相比银行存款和理财,这种 3% 以上的利差形成了巨大的“估值引力”。

资本开支见顶: 受“双碳”政策和严控新产能影响,煤企已不再具备大规模资本支出的冲动。这意味着赚来的利润大部分将用于分红。

长协机制的“压舱石”: 当前煤价中枢已稳定在 700-800 元/吨。只要在这个区间波动,头部煤企的盈利确定性就极高,消除了过去那种“断崖式亏损”的恐慌。

2. 2026年的三个关键投资方向

1. 资产注入带来的“规模红利” (以中国神华为例)

2025年底中国神华完成了千亿规模的资产注入,这标志着大型国企“专业化整合”进入收获期。

机会点: 注入资产带来的产能增量(约 20%-30%)将对冲煤价微降的风险,确保每股分红(DPS)不下降甚至稳步上升。

2. 低估值修复的“性价比之选” (以中煤能源为例)

相比于神华和陕煤,中煤能源的市净率(PB)仍处于相对低位(常年徘徊在1倍以下)。

机会点: 随着国资委对“市值管理”考核的加强,具有“破净”背景的央企具备极强的补涨潜力。其煤化工板块在油价坚挺、煤价下行的背景下,盈利弹性正在显现。

3. 极致效率的“弹性先锋” (以陕西煤业为例)

陕西煤业拥有全行业最低的开采成本和极高的煤炭质量。

机会点: 当煤价在 2026 年出现季节性反弹(如夏季酷暑、冬季寒流)时,由于陕煤的煤炭业务纯度最高,其股价对煤价的敏感度最高,适合作为捕捉行业波动的优选。

3. 估值锚点的变动预测

当前定价: 市场正在将煤炭股的 PE(市盈率)从传统的 6-8 倍向 12-15 倍重塑。

重估逻辑: 只要 10 年期国债收益率维持在 2.5% 以下,中国神华等高分红龙头的 PE 就能维持在 12 倍以上。

4. 风险提示

新能源替代超预期: 如果 2026 年风光储结合导致的火电利用小时数大幅下降,将直接冲击动力煤需求。

长协基准价调整: 需密切关注政策端是否会将 675 元的长协基准价向下平移。

疆煤外运的冲击: 随着运费下降,新疆低价煤可能对东南沿海市场造成价格踩踏。