$顺丰同城(09699)$ 即时零售硝烟再起,第三方即配如鱼得水

要说当下最火爆的领域,应该非即时零售行业莫属。各家巨头动作频频,京东私有化达达,并进军外卖行业;美团和阿里则整合旗下即时零售业务,成立专门的闪购业务板块,并将闪购提升到一级入口。继4月份第一轮“百亿补贴”之后,7月2日,淘宝闪购又宣布启动500亿元补贴计划;美团在7月5日向用户推送了大批优惠券,并公布截至22时54分,即时零售当日订单已经突破1.2亿单。

相比前些年的团购,外卖大战,本次规模、力度更大。毫无疑问,几大巨头最近的动作,加速了即时零售行业的普及速度,消费者也受益,但对于这些公司的投资者,当前日子可能都不太好过,实在特么的卷的没边了。。

不过随着即时零售当前的爆发式增长,与之相关的即时配送行业,却算得上如鱼得水,业务量大幅增长,即时配送行业的战略价值和空间也逐步显现。

从中国物流与采购联合会发布的《中国物流与供应链发展报告 (2024—2025)》看,2024 年中国快递业务量达到 1750.8 亿件,同比激增 21.5%,日均处理超 4.8 亿件。其中,即时物流订单规模超 480 亿单,同比增长近 15%。

今年随着即时零售大战的到来,目前从各家披露的数据来预估,高峰期即时零售日订单已超过2亿单,按目前趋势下去,长期看即时零售订单很快可能跟电商快递达到1:1的水平,甚至超过电商快递量。

物流行业一直不算一个很高大上的商业模式,但即使是个苦生意,在电商时代,顺丰、中通等第三方物流公司,还是靠第三方定位、跨平台履约、资源调度和规模效应,跑出了盈利,做到了千亿市值。

那来到即时零售时代,相对于十年前的电商行业,即时配送行业增长爆发更快;但放眼整个即时配送领域,跟电商时代也有一些差异,电商时代平台方自建物流的主要就京东物流一家,整体还是以第三方物流为主;到了即时配送时代,格局有些差异,掌控大量需求的美团、饿了么、京东等平台方,目前都选择了自建即时配送体系形成闭环。而真正具备全平台履约能力的第三方即配,掐指算下来也就顺丰同城和达达两家,但达达已经被京东私有化,闪送和UU跑腿主要是做C端的个人件。

短期这种格局会挤压第三方即时配送玩家的空间,但长期看,我认为平台配送和第三方配送会是合作大于竞争的状态,第三方即时配送依旧具有非常大的空间。

首先平台自营物流的优势和劣势都比较明显,优势是可控度更高,用户体验上具有优势,但劣势也很明显,平台方配送体系想拓展到平台之外难度很大,毕竟很多客户是有竞争关系,外部客户把自己的订单和数据交给平台物流,还是有顾虑。

即时配送时代更是如此,对于外卖平台争抢的品牌方,不会跟平台绑定物流。所以这部分高质量的订单本身就在第三方手里。比如顺丰同城KA合作市占一直位居前列。麦当劳、肯德基、必胜客、瑞幸、山姆、霸王茶姬、小米、华为等大客户,不仅私域配送选择了顺丰同城,在外卖平台上的订单,也会选择顺丰同城。

其次从平台即时配送方来说,因为固定在单一平台履约,肯定会有潮汐效应,自己养运力的成本肯定没有第三方便宜。就拿餐饮为例,每到饭点平台配送需求巨大,运力紧张,过了饭点运力又闲置。这就有点类似云计算之前的市场,用户量大加服务器,用户量过去了,服务器闲置,成本浪费,这也是美团配送、饿了么配送规模巨大,但物流侧只能勉强盈亏平衡甚至还在亏损的原因之一。而第三方即时配送就类似于云计算一样,由于不受制于平台限制,可以灵活去承接整合不同平台不同场景的订单履约,实现资源最大化利用,成为各平台生态的基础设施。实际上,抖音电商、微信电商等无自建运力的平台,已经和第三方即时配送全生态合作,就是为了降本。另外外卖平台履约闭环率其实也一直在下降,据说美团从过去的90%到现在60%左右,饿了么已经到50%以下。也就是平台方也需要第三方即时配送的运力补充,实际上也正是如此。

所以整体来看,我认为第三方即时配送受益于整个即时零售市场的高速发展,未来增长空间是巨大的。而且除了在即时零售上去满足商家和平台的基础设施需求,顺丰同城还通过C端和快递末端“最后一公里”配送业务来增加订单密度,在空间和时间上错峰互补,形成规模效应,基于此,顺丰同城率先在即配领域跑通盈利模型,已经连续两年盈利。

这其实也验证了第三方即配的价值,不止是能作为即时零售的配套设施,也拥有物流的商业模式,升级成为具备复杂场景解构与资源整合能力的综合解决方案供应商。

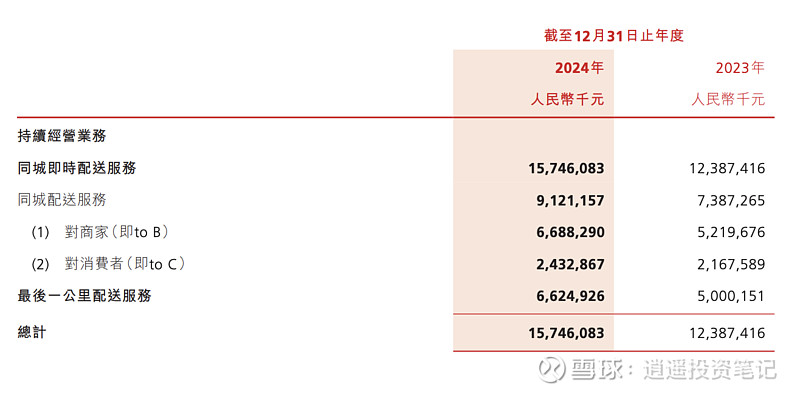

从顺丰同城2024年业绩来看,157亿的总收入,整体收入同比增速接近30%,增速还是非常可观的。随着即时配送行业的爆发,预计后续几年依旧能保持一个不错的增速,值得关注。$美团-W(03690)$ $阿里巴巴-W(09988)$