拼多多2025年Q2财报解读-利润止跌回升,压力依旧

01

—

收入

Q2收入1039.8亿,同比增长7.1%;其中在线营销收入557亿,同比增长13.4%;交易服务费收入482.8亿,同比增长0.7%。

上半年总收入1996.6亿,同比增长8.6%;其中在线营销收入1044.3亿,同比增长14.0%;交易服务费收入952.3亿,同比增长3.2%。

02

—

收入占比

Q2在线营销收入占比53.6%,交易服务费收入占比46.4%。

上半年在线营销收入占比52.3%,交易服务费收入占比47.7%。

03

—

毛利,毛利率

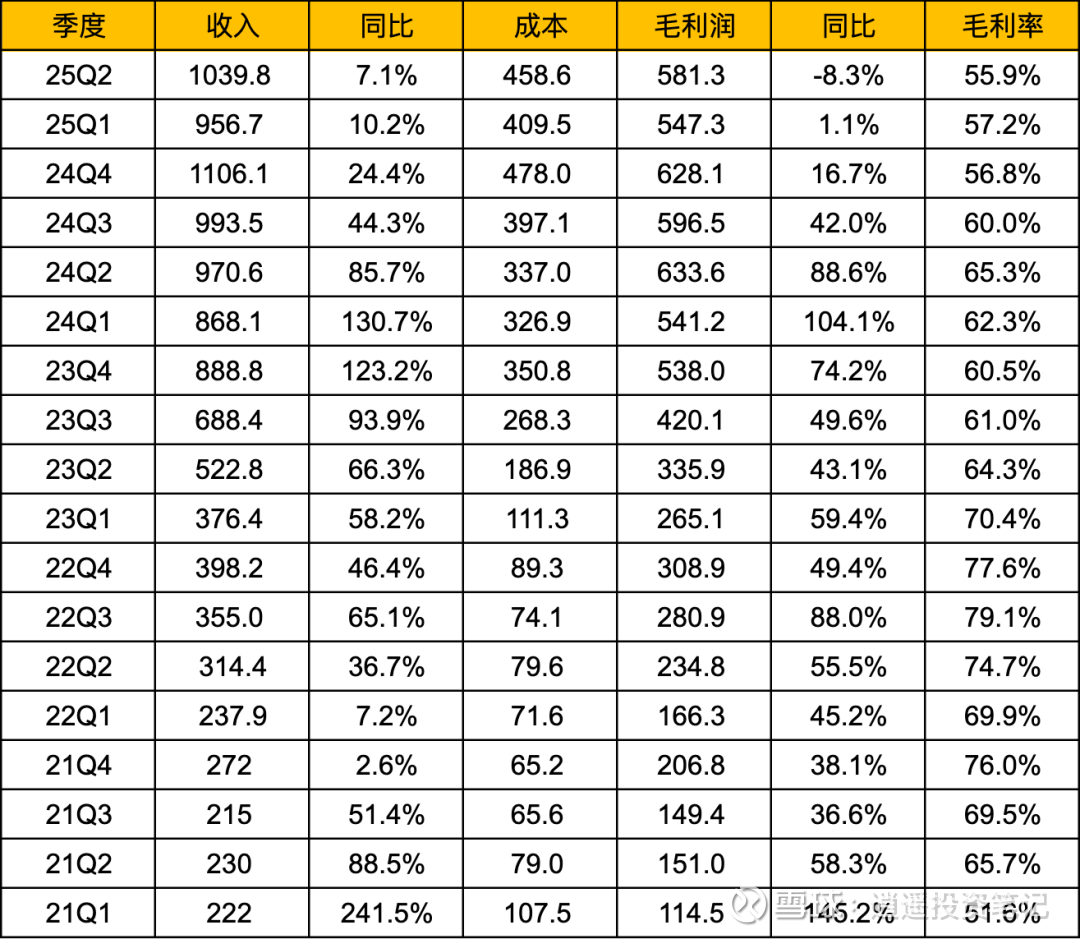

Q2毛利581.3亿,同比降低8.3%,毛利率55.9%,去年同期毛利率65.3%。

上半年毛利1128.5亿,同比降低3.9%,上半年毛利率56.5%,去年同期毛利率61.4%。

04

—

费用,费用率

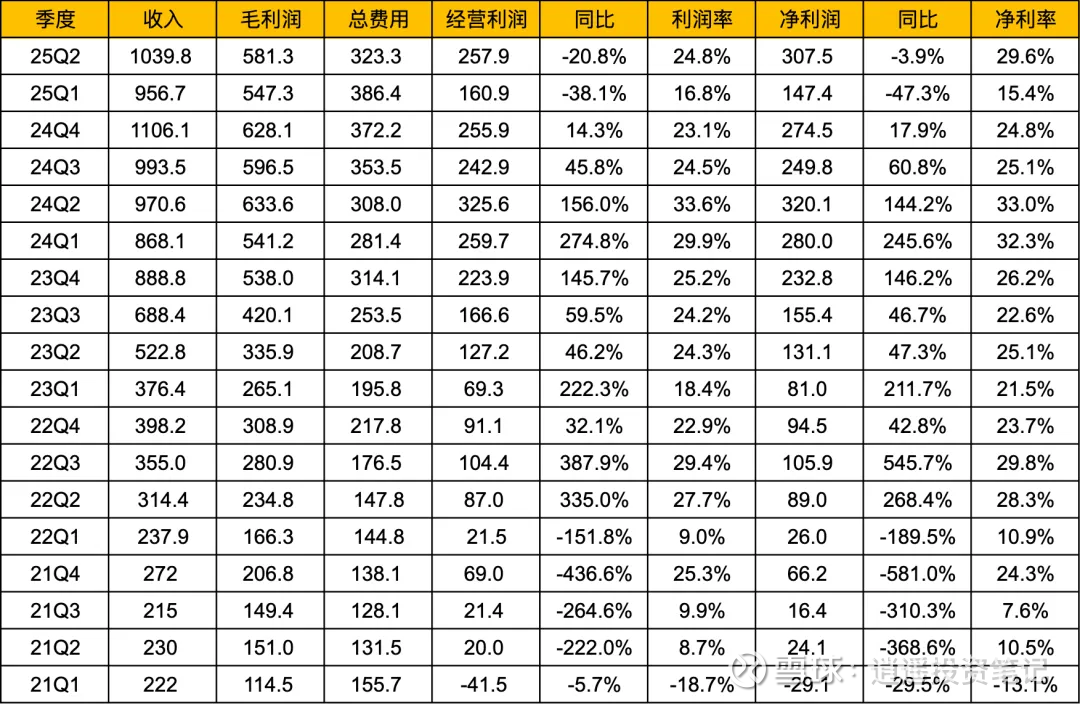

Q2总费用323.3亿,总费用率31%,去年同期费用率32%,上季度费用率40%,同比减少一个百分点,环比减少9个百分点。

营销费用272.1亿,费用率26.2%,去年同期费用率26.8%,上季度费用率34.9%,同比降低0.6个百分点,环比增加8.7个百分点。

研发费用和行政费用率波动不大。

05

—

利润,利润率

Q2经营利润257.9亿,同比降低20.8%,环比增长60.3%;经营利润率24.8%,同比减少8.8个百分点,环比增加8个百分点。

上半年经营利润418.8亿,同比降低28.5%;经营利润率21.0%,同比减少10.8个百分点。

06

—

现金流,现金

经营活动产生的净现金为人民币216.417亿元(30.211亿美元),而2024年同期为人民币437.926亿元,主要由于净收入减少及营运资金变动所致。

截至 2025年6月30日,现金、现金等价物及短期投资为人民币3,871亿元(540 亿美元),而截至 2024年12月31日为人民币3,316亿元。

07

—

简评

从收入增速来看:

还在降低,整体增速7.1%,在线营销同比13.4%,交易服务费同比0.7%。

毛估估来看,国内主站13.4%左右的增速,海外TEMU预计持平;评价好不好需要从多个维度看,绝对值来看,国内主站和TEMU增速都一般,跟市场上的成长股比较,没法比。

但从国内内卷程度和竞争对手的角度来比较,当然也不算差,毕竟国内电商已经卷到没边了,另外乘着国补东风的京东,增速大约在20%,本身国补品类就不是拼多多的强项,加上国补制度上的劣势,国内13.4%的增速也是可以接受的。至于TEMU,披露数据太少,地缘政治的影响因素更多,目前很难评价和看透。

所以增速来看,我个人认为本季度中规中矩,不亮眼,但也不算差。

从利润来看:

经营利润257.9亿,同比降低20.8%,环比增长60.3%,经营利润环比大幅增长,主要是营销费用投入大幅降低所致。

但从本季度来看,利润是超预期的,毕竟连续几个季度的爆锤,大家对拼多多的预期也没以前那么不理性了;另一方面国内电商内卷的大环境下,京东有国补优势,淘天也加大了补贴力度,保持这个利润体量,我认为也是不容易的。

不过短期依旧具有不确定性,一是内卷目前看不到尽头,其次闪购作为一个新的购物形态,我认为是有长期战略价值的,虽然闪购短期不会大幅侵蚀线上购物份额,但长期看我认为是有冲突和重叠的。拼多多如果进入闪购市场,那未来相当时间内利润数据可能会比较难看,或者说很难增长。我个人判断,长期来看拼多多是有必要和可能进入闪购,可能在等一个好的切入口或者时间点?

总之我认为拼多多跟美团的境况比较类似,长期胜率比较大,但短期他们业务和财务压力都会比较大,所以这也是目前市场亢奋的情况下,拼多多和美团估值一直被压制,估值偏低的主要原因。$拼多多(PDD)$ $阿里巴巴(BABA)$ $京东(JD)$ @今日话题