从151跌落到最低10元,再鼎做错了什么

再鼎医药半年报公布,大跌10个点,作为BD一哥,拥有国内创新药企最具竞争力的管线,在这轮创新药大牛市中,严重跑输板块,背后原因值得深究。为更清晰的理解其中的逻辑与关键影响因素,本文尝试对这一表现背后的深层原因做进一步梳理与剖析。

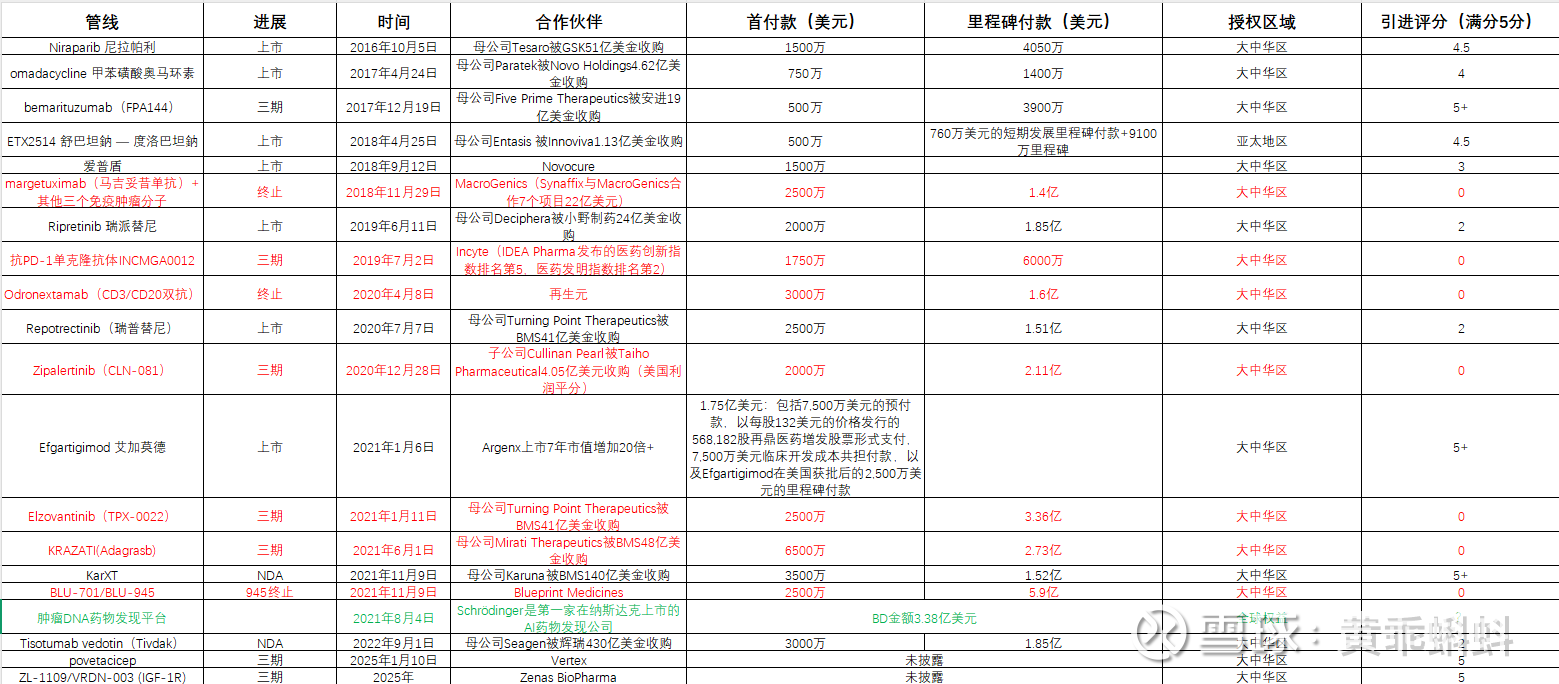

1、引进管线

再鼎大致一共有19笔管线引进+1个平台,成功上市7个,放弃7个(红色),2个已提交NDA,贝玛即将提交NDA,总体成功率还是较高;根据潜力和销售表现,每笔给一个个人主观评分,考虑到贝玛、艾加莫德、KarXT的巨大市场潜力,权重系数会很高,整体引进评分在70分以上

(1)、从时间线分析一下:

2019年以前:彼时引进国内还是一个新鲜事物,价格相对便宜,基本奠定了目前的销售格局

2019-2022年:国内创新药火热,包括云顶新耀、百济神州、信达生物、基石药业等纷纷从全球寻求管线引进,价格也水涨船高。此期间再鼎香港上市,融了一大笔钱,频频市场出手,引进乏善可陈,除了一个例外,就是21年初引进的艾加莫德,也是基于当时再鼎股价处于高位,用股权支付首付款,一笔非常漂亮的操作

2023-2025年:资本寒冬+国内创新药崛起,MNC频频国内扫货,再鼎减少了海外出手,仅25年引进了2条非常具有竞争力的管线,价格便宜,未达到对外公布的标准

(2)、从领域分析:

肿瘤领域一直大火,再鼎也集中在这一领域布局。奈何国内创新药企崛起太快,这一新兴市场迅速变红海,继续开发意义不大,再鼎含泪咽下自己种的苦果,果断砍掉

总结一下,在引进管线方面犯得错误就是:1、市场火热期间频频出手,导致资金紧张,资本寒冬期间减少了引进项目;2、未充分预判到市场的变化,在肿瘤领域的引进失败过多

2、管理团队

(1)管理层薪酬过高,公司成员平均薪酬在国内也属顶尖,在股价一路走低的情况下频频减持,鲜有出手增持以给市场信心

(2)(既要)公司管理国际化,缺少了(又要)创新药企的灵活与地气,在销售方面不够大胆和激进,再鼎应该做得更好

(3)在外资撤离的大背景下,再鼎港股通比例极低,和之前对国内投资者不够重视有直接关系,近期有比较大的改善,港股通比例也在逐步增加,股价从低点有所反弹

3、销售表现

客观来说,再鼎团队销售能力属国内第一梯队,作为国内最具竞争力的管线,再鼎完全可以做的更好

对比一下云顶耐赋康上市第二年有望超过10亿销售的表现,抛开市场潜力不谈,在推广方面云顶也有许多可圈可点之处,譬如两者的推广话术:

艾加莫德:迅速起效,深度持久缓解

耐赋康:对因治疗,延缓进展12.8年

对于普通患者来说,谁接受度更高不言而喻吧

在市场推广方面,鉴于处方药不能打广告,耐赋康通过网络大V和小红书,借助大数据,可以精准的推送到每一位患者,上一个这么操作的是Biohaven的一款偏头痛药,借助TikTok,迅速抢占市场

也许是基于合规,也许是对自己专业推广的自信,也许是美股上市公司的限制,这方面再鼎确实不够接地气,艾加莫德作为第一款上市的重症肌无力药物,渗透率10%,虽然很优秀了,如果能借助网络的力量,让更多患者解除病痛,岂不更好

综上:市场对再鼎的失误做出了选择,然其根基未撼,当下基本面也愈发明朗,困境反转,也许就在一瞬间,下篇有时间再下吧