武田不行权的风险在哪里

2024年6月14日,亚盛三剑齐发,其中13亿美金将奥雷巴替尼BD给拥有直接竞品的武田,创造了国内小分子BD纪录。其时亚盛处于内外交困之际,尽管资本市场给予积极反馈,对一直跟踪亚盛的老股民来说,内心五味杂陈。时隔一年半,有人担心武田不行权,这对亚盛有哪些风险呢?

1、BCR-ABL的市场空间有多大

从市场角度分析,CML+ALL市场空间超过400亿美金,其中二代BCL-ABR市场销售达沙替尼、尼洛替尼、博舒替尼销售峰值都超过20亿美金,三代武田的泊那替尼24年销售5亿美金+,阿思尼布上市后表现了强劲的增长趋势,今年前三季度销售超过9亿美金

鉴于泊那替尼的疗效和安全性,武田出于战略层面的考虑,选择了各方面更优秀的奥雷巴替尼,并给出了20亿美金销售峰值的预期,来自竞品的认可并付诸行动一定是心悦诚服的

今年ASH会议Terns-701惊艳亮相,如同二代一样,未来BCR-ABL的市场将是阿思尼布、奥雷巴替尼、701三雄争霸

从临床进度来看

CML:阿思尼布>奥雷巴替尼>701

ALL:奥雷巴替尼>阿思尼布>701

GIST:奥雷巴替尼>阿思尼布、701

具体疗效来看:

目前也有研究阿思尼布+奥雷巴替尼联合治疗疗效优异

对于T315I突变,奥雷巴替尼疗效更为显著

在PH+ALL市场,目前治疗方案差异较大,701暂无数据

一线市场:阿思尼布+达沙替尼+泼尼松:MRD:74%

奥雷巴替尼+弱化疗:MRD:66%

奥雷巴替尼+贝林妥欧单抗(去化疗方案):CMR:100%

二线治疗:

阿思尼布或阿思尼布+其他TKI:MMR:57%

奥雷巴替尼:MMR:50%(一周期),87.5%(二周期)

进度方面,奥雷巴替尼PH+ALL一线临床试验方案已或中美欧三地批准,有望成为第一个完全获批的靶向治疗方案

当然在PH+ALL方面,1351+2575也是一个非常有竞争力的方案

SDH缺陷型GIST:阿思尼布和701暂未设计,奥雷巴替尼疗效显著,PFS:25.7月VS6月(标准治疗)

2、奥雷巴替尼的市值值多少

对标美股生科

Terns:核心产品701,当下市值约48亿美金

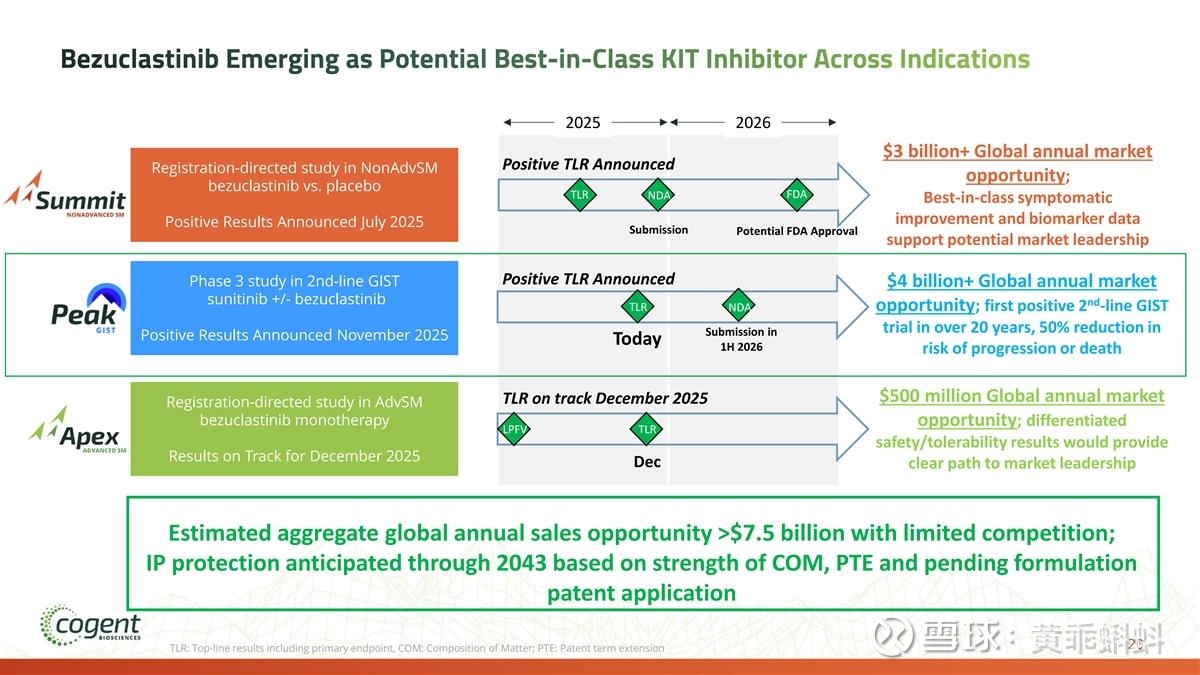

COGT:当下市值约62亿美金,核心产品来自于bezuclastibib,其中GIST中占比>50%,bezuclastibib患者人数大约是奥雷巴替尼的6倍,PFS是奥雷巴替尼的0.64,简单类比奥雷巴替尼在GIST的估值大约在8亿美金

对标美股生科,奥雷巴替尼的合理估值在56亿美金,鉴于奥雷巴替尼市值大头在海外,占比应在7成左右,海外估值约39亿美金(奥雷巴替尼进度领先,相较701,应给更高估值)

亚盛拥有奥雷巴替尼的合理估值:13亿BD+17=30亿,大致就是现在的市值了,亚盛还有2575、5918等,无论从哪个角度看,都显著低估了

相对于13亿美金的BD总额,请问武田不行权对亚盛有何风险

一定要说风险的话,也是有的,F大可能要破费了,需要在震旦投放广告