两年翻三倍!国际镓价冲破1572美元:一场由“伴生矿”引发的全球资源掠夺战与中国反制

这是一场关于“工业味精”升级为“战略核武”的资源博弈,也是一场由底层技术革命引爆、大国地缘政治点燃的价值重估风暴。

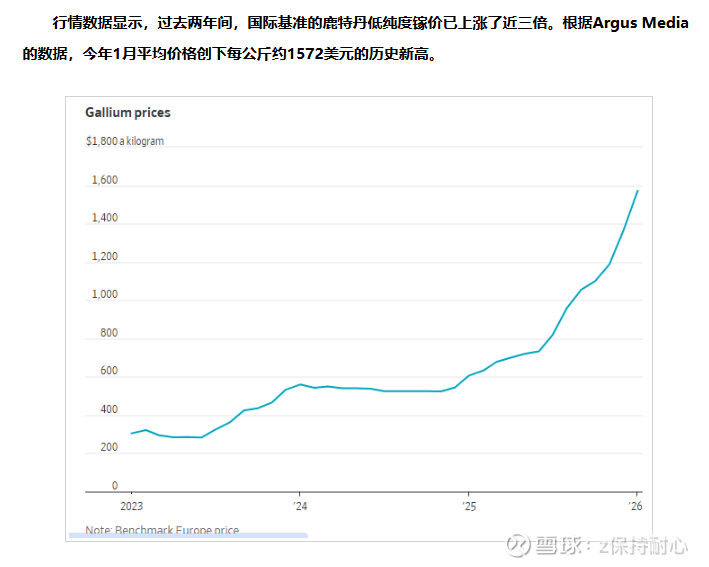

站在2026年2月10日这个时间节点,国际镓价两年翻三倍、突破每公斤1572美元的历史新高,绝非偶然的市场炒作,而是供给刚性与需求爆发在地缘裂变下的必然结果。美国政府不惜斥巨资“掘镓”,恰恰证明了中国在这一领域的“卡脖子”地位已让西方世界感到切肤之痛。

以下是对这一重磅消息的深度拆解:

一、 底层逻辑与演化逻辑:从“副产品”到“硬通货”

1. 供给端的“死结”与“护城河”

镓的命运极其特殊——它几乎从不单独成矿,90%以上是生产氧化铝的“副产品”。这意味着:你不能为了挖镓而挖镓,你必须先有庞大的铝工业盘子。 中国作为全球最大的铝生产国,拥有无可撼动的规模优势。全球超过95%的原生镓来自中国,这种垄断地位不是靠资源储量(虽然中国储量也是全球第一),而是靠庞大的氧化铝母液提取能力。

演化逻辑: 过去,镓因供给受控于铝产能,价格长期低迷;现在,随着半导体、军工需求爆发,这种“伴生属性”反而成了最大的供给瓶颈——铝厂不扩产,镓就无法增产,哪怕镓价涨上天,也无法像锂矿那样快速扩产。这就是所谓的“供给高度刚性”。

2. 需求端的“三驾马车”

半导体皇冠(氮化镓): 5G/6G基站、快充、数据中心服务器电源,镓是第三代半导体的基石,不可替代。

国防之眼(相控阵雷达): F-35战机、导弹制导,没有氮化镓,现代雷达就是“瞎子”。

能源革命(光伏/钙钛矿): 下一代叠层电池的核心顶电池材料,效率突破30%的关键。

3. 金融属性的觉醒

镓正在从工业品蜕变为“战略资源资产”。由于缺乏期货市场,现货市场的恐慌性囤货和惜售情绪被无限放大。当前的暴涨,本质上是全球资本对“中国可能断供”的战略恐慌定价。

二、 利好哪些公司?核心标的全梳理

这场盛宴中,“卖铲子的”(技术提供商)、“有矿的”(资源掌控者)和“能提的”(冶炼龙头)将最大程度受益。

1. 中国核心镓企:绝对的全球霸主

中国铝业(601600): 当之无愧的“镓王”。地位: 全球产能第一(约200吨/年),占全球份额超25%,国内份额超30%。优势: 拥有全球最大的氧化铝产能,原料“源头活水”无限。其贵州、云南项目投产后,产能将是全球第二名的三倍以上。技术: 内酸法树脂提镓技术,回收率超85%,纯度达4N-6N级,可直接用于军工。

中金岭南(000060):地位: 铅锌冶炼伴生镓回收龙头,2024年产量约17.3吨。优势: 拥有717吨镓金属资源量,全产业链布局,成本控制力极强。

焦作万方(000612):地位: 依托“煤-电-铝”一体化,拥有290吨镓权益产能。优势: 机构近期大幅加仓,业绩弹性巨大。

中矿资源(002738):地位: 收购纳米比亚Tsumeb冶炼厂,拥有409.62吨镓资源量(品位极高)。优势: 海外资源布局,避开地缘政治直接冲击,享受全球定价权。

蓝晓科技(300487): 隐形冠军,最纯粹的“卖铲人”。地位: 拜耳母液提镓材料市占率超70%。逻辑: 无论谁家铝厂提镓,都得用它的吸附树脂。镓价越高,提镓经济价值越大,对其技术和材料的需求就越刚性。这是“确定性最高”的细分赛道。

2. 美国“掘镓”概念股(高风险、高波动)

美国铝业(Alcoa): 获政府资金支持,在澳洲Wagerup新建提镓工厂,目标年产100吨(全球10%份额)。

韩国锌业(Korea Zinc): 获美国防部19亿美元入股,在田纳西州建厂,预计2030年投产,年产54吨。

Atlantic Alumina: 获美政府1.5亿美元入股,利用“红泥”废料提镓,预计年产50吨。注:这些项目成本比中国高20%以上,且建设周期长达5-8年,短期难解近渴,更多是题材炒作。

三、 利润增厚测算:暴利时代的“印钞机”

以当前1572美元/公斤(约合人民币1.1万元/公斤)的历史天价测算,小厂利润弹性惊人。

背景数据: 镓是氧化铝的副产品,边际成本极低。在氧化铝生产中,镓的成本往往被分摊到铝的成本中。当镓价从每吨40万元涨到110万元时,新增的70万元几乎全是纯利润。

测算模型(以中国铝业为例):

产能: 假设2026年满产200吨(200,000公斤)。

售价: 1.1万元/公斤(当前最高价)。

成本: 即使考虑到提纯成本和资源税,综合成本在30-40元/公斤已算高位(因原料是废料)。

单公斤毛利: 约70-80元。

总毛利增量: 200,000公斤 * 75元 = 150亿元人民币。对比: 中国铝业2024年归母净利润为124亿元。这意味着,仅镓业务的毛利就已覆盖公司全部净利润并有盈余! 即使只有50%转化为净利,也能增厚60-75亿利润,使公司PE估值瞬间从周期股切换为科技成长股。

其他公司弹性:

蓝晓科技: 假设其提镓材料销量增长50%,且因镓价上涨带来提价空间,净利润有望翻倍。

中金岭南/焦作万方: 即使只有10-20吨产量,在百亿级营收中,镓业务带来的利润增量也能让业绩暴增50%-100%。

四、 机会与风险提示:在刀尖上起舞

机会(Alpha):

价值重估: 中国铝业等资源股正处于“戴维斯双击”前夜——盈利爆发+估值从周期股向科技股切换。

技术溢价: 蓝晓科技的离子交换技术是稀缺资产,不仅限于镓,还可用于锂、铀等战略资源提取。

小金属弹性: 中矿资源、焦作万方等体量较小的公司,业绩弹性更大,是游资和机构博弈的焦点。

风险(Beta):

政策反转风险: 若中国政府为了平抑物价或缓和贸易关系,突然放松出口管制或释放战略储备,现货价格可能瞬间崩盘(所谓“市场太小,会崩溃的”)。

需求不及预期: 如果全球半导体周期下行,或6G、钙钛矿电池商业化进度推迟,高价镓将无人接盘。

美国技术突破: 虽然现在看美国项目成本高,但若其在“红泥回收”或“无铝提镓”技术上取得黑科技突破,长期看会打破中国垄断,压制价格天花板。

流动性风险: 镓没有期货市场,全是现货和零单交易。一旦市场恐慌,有价无市的局面可能出现,想卖都卖不掉。

总结:

国际镓价的暴涨是中国资源霸权与西方供应链焦虑的一次剧烈碰撞。对于投资者而言,中国铝业是压舱石,蓝晓科技是进攻矛,中金岭南等是弹性弹。 但必须警惕,这是一场由恐慌驱动的狂欢,潮水退去时(如出口管制放松),裸泳者将无处遁形。当下的策略是:重仓核心资产,紧盯政策风向,且战且退。