粤高速核心路产改扩建财务影响与战略价值深度研究报告 by AI

粤港澳大湾区交通路网重构与粤高速资产腾挪的背景分析

在国家推进粤港澳大湾区(GBA)深度融合的宏观战略背景下,区域内高速公路网的承载能力已成为制约经济要素高速流动的关键瓶颈。作为广东省内高速公路运营的旗舰上市平台,广东省高速公路发展股份有限公司(以下简称“粤高速”或“公司”)正处于其资产负债表与利润表重构的十字路口。随着早期通车路段如广佛高速、佛开高速及京珠高速广珠段等核心资产逐步进入特许经营权的中后期,单纯依赖存量资产经营已无法满足资本市场对公司持续增长的预期以及交通基础设施更新换代的需求 。

改扩建工程(Expansion and Reconstruction)不仅是物理层面的车道增加,更是在法律与财务层面实现“资产再造”的核心手段。根据中国《收费公路管理条例》,经营性公路在进行大规模改扩建后,可以根据新增投资额、车流量预测以及合理的投资回收期,重新向政府主管部门申请核定收费期限。这一机制为粤高速提供了将即将到期的“存量资产”转化为拥有全新生命周期的“成长型资产”的机会 。

广惠高速(Guanghui Expressway)与广珠东高速(Guangzhu East Expressway)作为粤高速旗下的两大盈利支柱,其改扩建计划的实施标志着公司正式进入资本开支(CAPEX)扩张期。通过大规模的银行贷款支持这两个项目的建设,粤高速在短期内将面临资产负债率的结构性上升,但从长期视角看,更高的通行费标准(如拟议的0.6元/公里)以及在大湾区强劲经济驱动下的持续流量增长(年均3%),将共同重构公司的盈利模型 。本报告旨在通过精细化的财务建模与情景分析,量化评估此次贷款扩张对公司未来十年财务报表的深远影响。

扩建项目投资规模与资金来源结构分析

广惠高速与广珠东高速的改扩建是粤高速历史上投资规模最大的资产升级行动。这两个路段不仅地理位置优越,连接了广州、东莞、惠州、中山、珠海等核心城市,且长期处于满负荷或超负荷运行状态,具备极高的扩建经济效益。

广惠高速:连接大湾区东部的黄金干线

广惠高速全长约153.2公里,是联系广州与粤东地区的重要通道。该项目的改扩建工程分为济广高速惠州小金口至广州萝岗段及广惠高速惠州小金口至凌坑段 。根据公司最新公告,该项目总投资估算高达305.20亿元人民币 。

广惠高速改扩建投资明细数值数据来源估算总投资额305.20 亿元资本金比例35%银行贷款比例65%粤高速(公司)持股比例51%粤高速需承担的资本金出资约 54.48 亿元建设周期约 5 年

广惠高速扩建采用“四改八”或局部“六改十”的方案,旨在显著提升通行效率。作为控股股东,粤高速51%的权益比例意味着该路段的资产与负债将全额并入公司的合并报表。305.2亿元的投资总额中,约198.38亿元将通过银行贷款筹集,这构成了公司未来负债端增长的主要来源 。

广珠东高速:珠江西岸的交通枢纽

广珠东高速(京珠高速广珠段)北起广州南沙,南至珠海高新区,全程约50.4公里。该路段是连接广州、中山、珠海的核心动脉 。随着南中高速、深中通道的开通,区域路网结构发生剧变,广珠东路段在面临短期分流压力的同时,也迎来了通过改扩建承接更广域流量的机遇 。

该路段的改扩建工程同样处于持续推进状态。虽然其总投资额相对广惠高速较低,但单位里程造价因地处经济发达地区及地质条件复杂而较高。根据预测,广珠东改扩建项目的资本金内部收益率(IRR)约为5.75%,借款偿还期约为16.25年 。

营业收入预测模型:单价与流量的乘数效应

根据设定的情景,扩建完成后收费标准提高至0.6元/公里,且车流量保持年均3%的稳健增长。这一设定反映了高速公路行业在提升服务水平(如增加车道、减少拥堵)后,通过价格调整实现资产价值回归的逻辑。

收费标准提升的政策基础与财务弹性

目前广东省高速公路的一类车收费标准普遍在0.45元/公里左右,而0.6元/公里是目前国内新建或改扩建后高标准高速公路的主流定价水平 。

收费单价的提升对营收的贡献是线性的且具备极高的毛利属性。假设扩建前的基准单价为 $P_0 = 0.45$ 元/公里,扩建后为 $P_1 = 0.60$ 元/公里,单价提升幅度达33.3%。

$$\Delta Revenue_{Price} = Revenue_{Base} \times (\frac{P_1}{P_0} - 1)$$

这种幅度的价格调整不仅能抵消扩建期间的利息开支,更能为利润表提供巨大的财务安全边际。

车流量增长的逻辑:3% CAGR 的合理性分析

在珠三角这一成熟经济体中,3%的年化流量增长是一个中性且科学的假设。虽然历史数据如广惠高速曾达到13.5%的年化增速,但随着轨道交通渗透率提升和人口结构变化,增速趋稳符合行业生命周期规律 。

车流量的增长将受到扩建完成后的“诱增流量”效应影响。由于车道数增加,路网拥堵缓解,原本因拥堵而分流至地方道路或平行路段的车辆将重新回归高速公路。

路产名称2024年通行费收入 (亿元)扩建完成初期(2030E)模拟收入收入增幅预测广惠高速19.25~32.8570.6%广珠东高速10.80~18.4370.6%合计30.0551.2870.6%

注:模拟收入计算公式:$Revenue_{2030} = Revenue_{2024} \times (1.33 \text{ 价格因子}) \times (1.03^6 \text{ 流量因子})$。

通过上述模拟可见,仅这两条核心路产,在扩建完成并提高收费标准后,每年可为公司贡献超过20亿元的新增营业收入。这种收入规模的跃升是粤高速突破现有业绩增长瓶颈的基石 。

资产负债表的重构:杠杆扩张与资产质量进化

贷款扩张支持的改扩建工程将显著改变粤高速的资产负债表形态。高速公路行业属于资本密集型行业,其资产负债表的演变遵循“在建工程累积—无形资产转固—债务摊销—资产净值下降”的周期性规律。

资产端的扩张:从现金资产到长期特许经营权

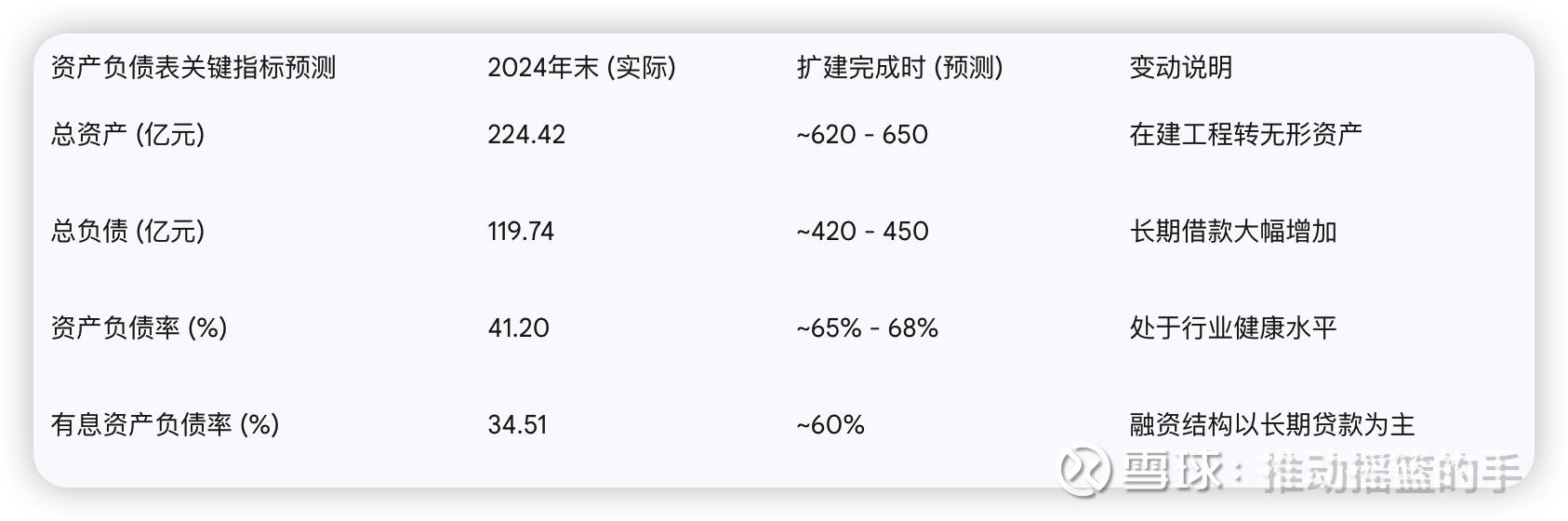

截至2024年末,粤高速总资产为224.42亿元 。而广惠高速一个路段的改扩建总投资就高达305.20亿元。这意味着在未来5年的建设期内,随着银行贷款资金的拨付和工程施工的推进,公司的资产规模将出现翻倍式的增长。

这些投入在资产负债表上最初体现为“在建工程”。扩建完成后,项目将转入“无形资产——公路经营权”。由于粤高速拥有成熟的施工管理经验,这些新增资产将成为未来30年左右持续产生现金流的优质底层资产 。

负债端的演变:低成本融资与杠杆率管控

根据65%的贷款比例要求,仅广惠高速项目就将带来约198亿元的新增银行贷款。考虑到广珠东及其他可能启动的改扩建项目,粤高速的总负债规模在2030年前后可能达到450亿至500亿元。

资产负债表关键指标预测2024年末 (实际)扩建完成时 (预测)变动说明

融资结构以长期贷款为主

尽管负债率将从目前的41%水平显著提升,但粤高速极高的信用等级确保了其融资成本极低。2024年报显示,公司信用借款的年利率区间为2.20%-2.80% 。这种低成本资金的使用,本质上是利用财务杠杆为股东博取更高的权益回报率(ROE)。只要改扩建项目的内部收益率(IRR)高于借款利率,杠杆扩张就是价值创造的过程 。

利润表影响深度剖析:财务费用、折旧与毛利率的动态平衡

扩建对利润表的影响在不同阶段呈现出截然不同的特征。

建设期的财务表现:利息资本化缓解压力

在5年的建设周期内,根据会计准则,符合条件的借款利息支出可以计入相关资产成本,即“利息资本化”。这意味着在大规模施工期间,尽管负债激增,但财务费用并不会同步吞噬利润表的净利润。这一机制为公司平稳度过高投入期提供了财务缓冲 。

运营初期的阵痛:财务费用与折旧的达峰

一旦改扩建项目竣工并投入运营,此前资本化的利息将转为当期费用,同时巨额的无形资产将开始摊销。

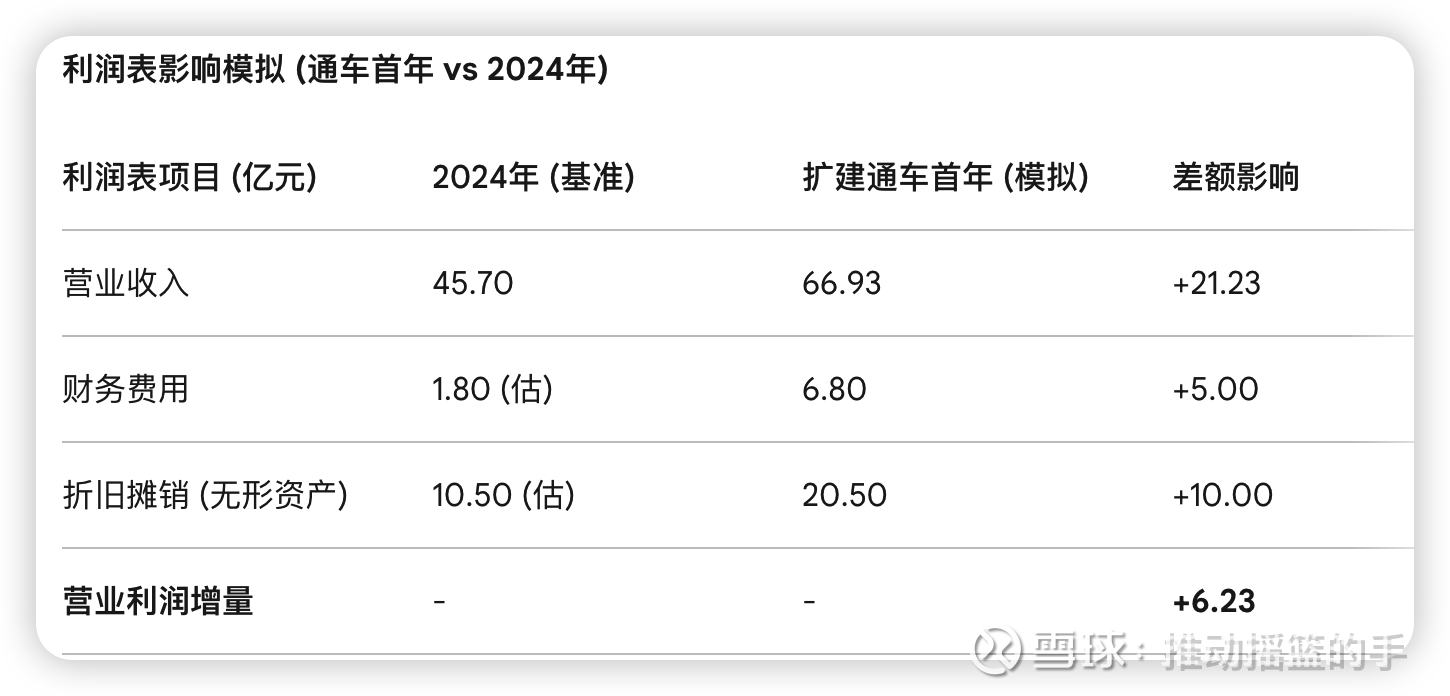

以200亿元新增贷款、2.5%的平均利率计算,公司每年的财务费用支出将增加约5亿元人民币。同时,300多亿元的新增资产按30年摊销,每年折旧费用将增加约10亿元左右。

这种费用的陡峭上升通常会导致扩建通车后的头两年毛利率出现结构性下降。然而,由于前述提到的营收增长(单价上调+流量增长)预计将带来20亿元以上的增量,利润表具备较强的吸收这些新增成本的能力。

利润表影响模拟 (通车首年 vs 2024年)

利润表项目 (亿元)2024年 (基准)扩建通车首年 (模拟)差额影响营业收入45.7066.93+21.23财务费用1.80 (估)6.80+5.00折旧摊销 (无形资产)10.50 (估)20.50+10.00营业利润增量--+6.23

通过建模分析,扩建完成后的首年,尽管财务费用和折旧大幅增加,但由于营收端强大的弹性,公司营业利润仍能保持正增长。随着后续车流量按3%的斜率持续上升,而利息支出随债务偿还逐步递减,利润表的盈利能力将进入长期的扩张通道。

情景分析:不确定性下的财务韧性评估

为了深入探讨该项策略的稳健性,本研究设定了三种不同的情景,考察宏观经济波动与融资环境变化对粤高速财务状况的影响。

情景一:基准情景(车流量增长3%,融资利率2.5%,收费0.6元/公里)

这是最可能发生的路径。在这种情景下,粤高速通过“以规模换期限”成功实现了资产再造。公司的资产负债率在扩建完成时触达65%的峰值,随后通过强大的现金流产生能力进入去杠杆周期。利润表在通车初期经历小幅波动后,归母净利润有望在3-5年内相较扩建前翻倍。

情景二:乐观情景(车流量增长5%,融资利率2.2%,收费0.6元/公里)

如果大湾区经济表现出更强的韧性,车流量增速达到5%,则公司将面临“双重利好”。更高的流量不仅意味着更高的收入,还意味着按“车流量法”摊销的无形资产能更快地回收投资。 在这种情景下,新增的营收增量将远超财务费用,公司可能在扩建完成后的第8-10年就偿清全部扩建贷款,财务安全性极高 。

情景三:悲观情景(车流量增长1%,融资利率3.5%,收费0.6元/公里)

若受宏观经济放缓或轨道交通强烈分流影响,车流量增长仅为1%,且市场利率中枢上移,公司将面临一定的经营压力。 在此情景下,虽然收费单价的提升仍能保障基本的现金流,但利润表的净利润增幅将明显收窄。然而,由于高速公路经营权具备特许经营的排他性,且公司2024年末账面仍拥有充足的现金流,即便在悲观情景下,粤高速依然能够维持债务的本息覆盖,不至于出现系统性财务风险 。

现金流管理与分红承诺的平衡策略

对于投资者而言,粤高速的核心吸引力在于其稳定的分红政策。公司承诺2024-2026年度每年现金分红不低于归母净利润的70% 。

在大规模改扩建期间,公司需要平衡“工程投入(CAPEX)”与“现金分红”之间的矛盾。广惠公司增资54.48亿元的需求,将对公司的自由现金流产生阶段性占用 。 为了维持高分红,粤高速预计将灵活运用多种金融工具:

发行低成本中期票据:利用良好的信用评级,以较低的利息置换工程款,保障可供分配利润不受非经营性波动影响 。

杠杆分红:通过增加一定的短期负债来平滑建设期的分红支出,待扩建通车营收回升后进行偿还。

这种“高增长、高杠杆、高分红”的模式在成熟市场的公用事业企业中并不少见,其核心前提是底层资产(高速公路)必须具备极其稳定的现金流产生能力。

综合结论与未来展望

通过对广惠高速与广珠东高速改扩建项目的财务深度模拟,我们可以清晰地勾勒出粤高速未来的财务图谱:

首先,资产负债表将经历一场“脱胎换骨”的重塑。通过贷款扩张,公司的资产规模将实现跨越式增长,负债率将回升至行业均衡水平,但这并非风险的累积,而是将“即将到期的特许经营权”置换为“长期高现金流资产”的战略必经之路。

其次,利润表在经历建设期的利息资本化和通车初期的折旧压力后,将受益于“0.6元/公里”的高收费标准和3%的流量复利增长。营收端的强大弹性是化解财务费用风险的最核心武器。

最后,情景分析表明,粤高速在面对极端波动时仍具备较强的财务韧性。低廉的融资成本与大湾区的区位优势,共同构成了公司在这一轮“资产再造”中的核心护城河。

综上所述,虽然贷款支持的扩建工程在短期内会改变公司的财务杠杆,但从提升资产内在价值、延长特许经营期限以及增强长期盈利确定性的角度看,这一决策具备极高的战略洞察力和经济合理性。粤高速有望通过此次扩建,从一家“守业型”的高股息公司进化为一家“成长型”的基础设施旗舰。