等到今天终于出预告了。

这一天天的

操心啊

持股太难了,不如人家搞短线的爽,今天买明天卖,对不对立马就知道了

咱们这等了一年又一年,是不是对先看公司经营,再看市场是否认可,真的太操心了。

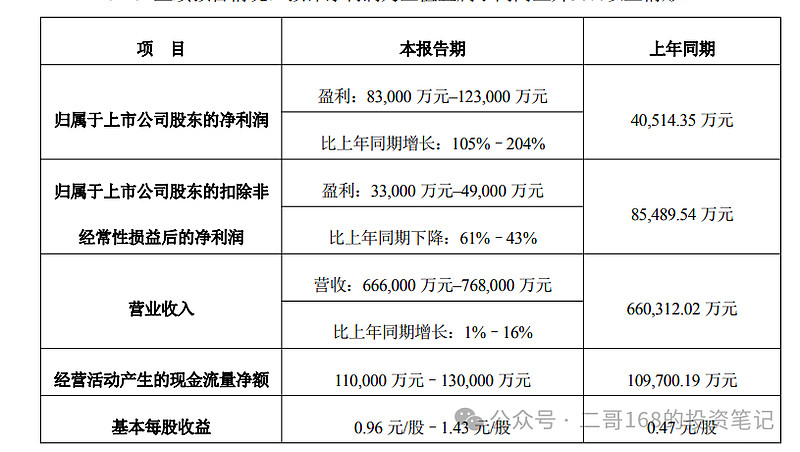

第一:营收慢慢恢复到历年最高点附近了,并且有在手订单支撑。继续往上是100%的事情,明年大概率每个季度会上到18亿的规模了,这是好事。

第二:在手订单从84亿,提升到上限100+亿,提升百分比大约20%左右了,算是回归到正常的行业发展趋势了,是好事。

第三:投资收益从去年的拖后腿,到几年的搞几个亿,100多亿的投资金额,财赚了10%都不到,还得努力啊。不如跟我投标普算了,嘿嘿。结果是好事,还没到预期,人家搞创新药动不动都十倍,你这部分十倍不说,五年翻一倍行不行?

第四:主营利润率,还是有点弱。感觉不是一般的弱,72亿(中值)的营业额,才搞了4.1亿(中值),也就5%多点的净利润率。也不知道其中的利润被什么侵蚀了,会不会慢慢恢复到10%+净利润率水平上去,目前来看,实际上并不是什么好生意。其中的原因也解释了下,主要可能就是甲方搞不到钱,欠账成死帐了,或者项目甲方不要了,这部分格格的支出需要填窟窿,这一天天的损失多多少少吧。因为做生意,总会碰到这样的事情,但是希望把高风险的项目罗列下,并单独进行风险评估,方便投资者进行评估,不然总是不知道利润去哪儿了?不是什么好事。

第五:行业总体是在转暖的,但是具体到临床这块,什么时候才能确实增厚营收和利润,这才是最关键的地方。不能总是有坏账在搞。这没法兑现收益是很麻烦的事情。

第六:公司的股权激励还搞不搞?希望把气氛搞起来,不然一点战斗力都没有,怎么努力干活啊。未来一年的业绩指引也希望做好,免得总是随意在搞经营没个目标很不好。另外做的投资的项目能不能做个指引,完全一眼黑,真的很痛苦,不太透明,但是影响利润确实占比很大。这些事情都不太美好。

第七:根据在手订单可以推测26年的营收额大约会增长15%左右,也就是每个季度20亿左右,如果利润率能提高到10%+,那就美好了。长周期的项目管理,品牌的价值还是没体现出来,主要缺钱闹的。希望融资环境好点,大家多赚点吧。

普普那边开盘了,高开低走缓一下是正常的,刚新高不容易。基金依然在杀估值,没办法,美帝那边涨的一点点,都被杀了估值。