撕毁中创智领背后的吹票手面具

t钓鱼人

· 山东

第一次发布长文,本人因为分析郑煤机的利空消息,被很多很多无脑喷子喷,特此收集数据来正面反驳小丑,数据均来源于公开信息。

某些群体鼓吹的新能源板块技术多先进、市场多广阔,简直是一场集体催眠,实际情况值得深究。

公司自2016年起推行战略转型,涉足新能源汽车领域(此举常被视为战略失误——一方面,跨入与原有煤机业务协同效应较弱的行业属于投资大忌;另一方面,后续经营数据也印证了这一判断)。公司投入大量资金进行并购与布局。

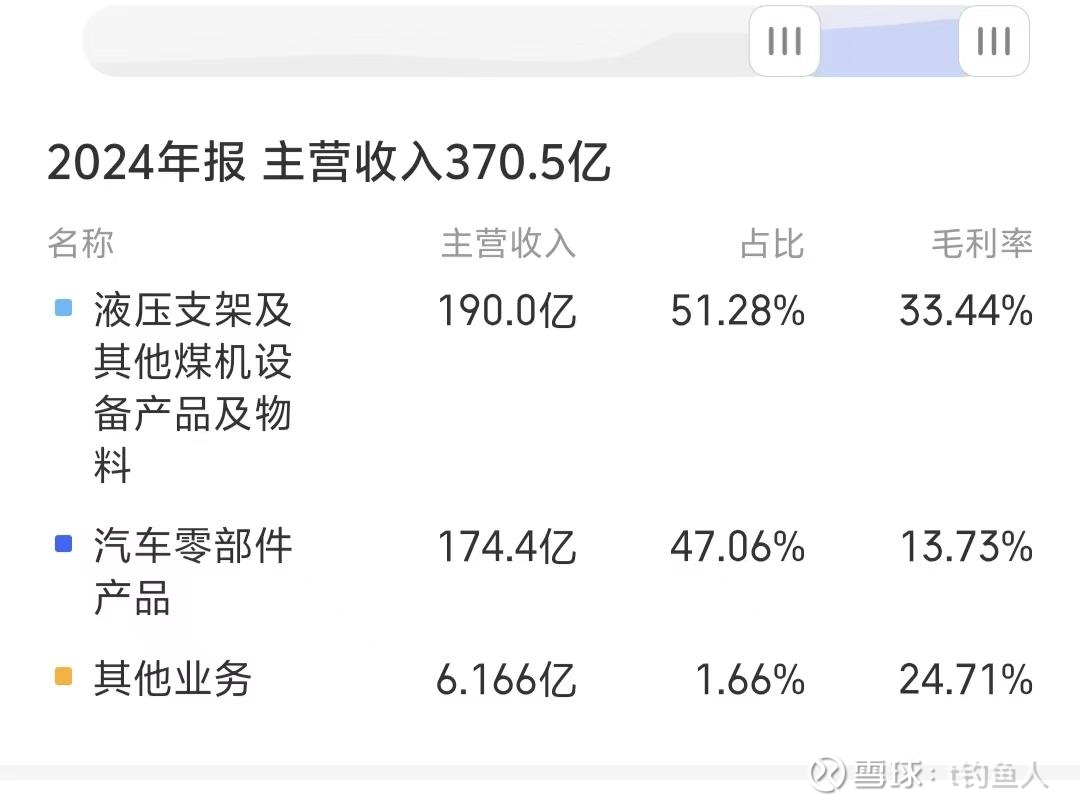

2018年相关业务并表后,汽车零部件板块实现收入176亿元,毛利率为16%。此后2019年至2023年的数据在此不展开,可供查阅。直至2024年,历经近七年发展,该板块收入为174亿元,毛利率降至13%。如此表现,是否称得上“转型成功”?是否足以支撑所谓“价值投资”的叙事?这一结果值得商榷。

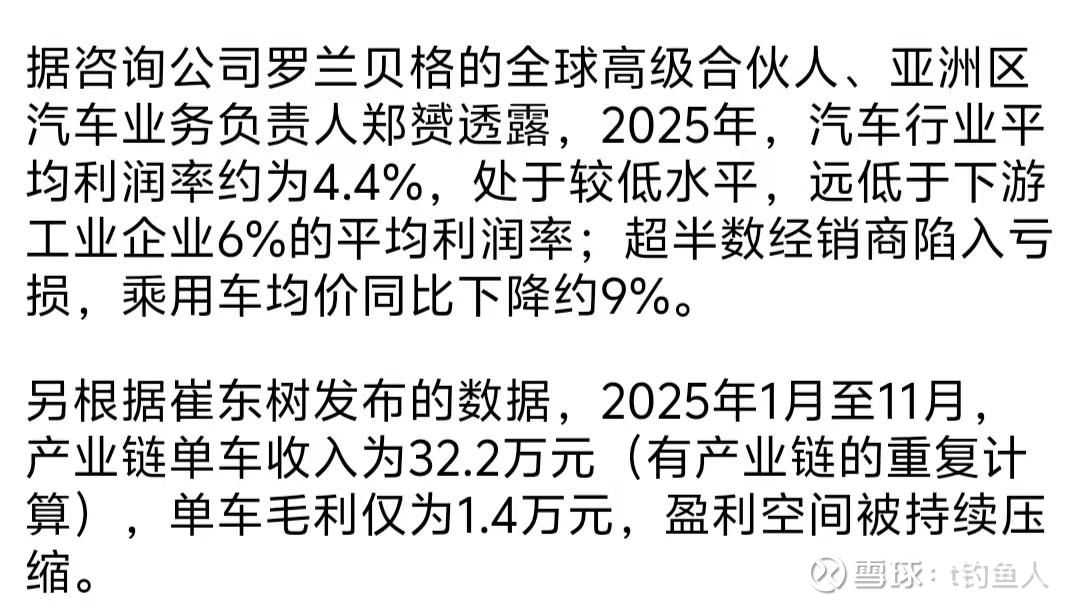

再看行业前景。近年来国内汽车市场价格竞争激烈,整车均价降幅较大,2024年新能源汽车平均降价1.8万,降幅9.2%;2025年1-11月平均降价2.4万,降幅11.7%。该公司另一战略偏差在于:原本在商务车领域已积累一定基础,却转而投向毛利率本已偏低的乘用车市场。即便乐观假设新能源行业持续增长,该板块也可能面临“增收不增利”的困境。

更值得警惕的是舆论的操控。铺天盖地的消息,刻意营造出一种“新能源业务已在2024年超越煤机”的虚假繁荣。多少人盲目跟随、不加思辨?配合几位所谓“大V”的不断洗脑,鼓励信徒单吊重仓,股价稍一下跌便围攻异见。这不是投资分析,这是制造信息不对称、收割市场情绪的荒腔走板。