潜水的一员

· 福建

$龙蟠科技(02465)$ 财务上因上半年计提了碳酸锂存货损失,导致亏损,三季度碳酸锂期货涨价又会冲回,三季度又盈利,整体上没GJ反内卷政策,头部正极材料也实现盈亏平衡了,反内卷下产品涨价,后期赚多少的问题,印尼工厂一期3万吨已经投产,二期9W吨建设中,26年一季度投产,这部分建设资金通过引入海外战略资金进入印尼的孙公司已解决,中报预告过了,预期内的业绩。

说说自己对A股定增看法:

公司为啥定增?行情好,这个时候定增简单!

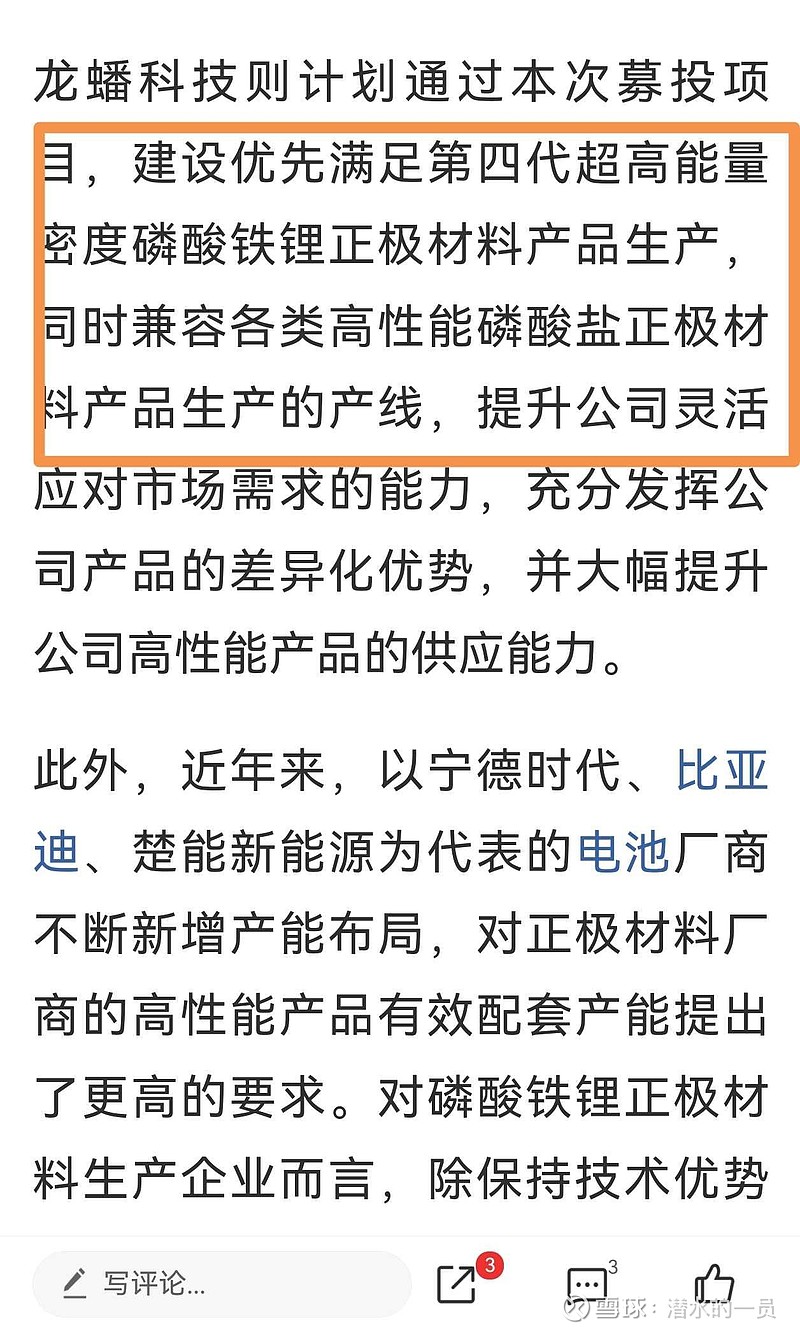

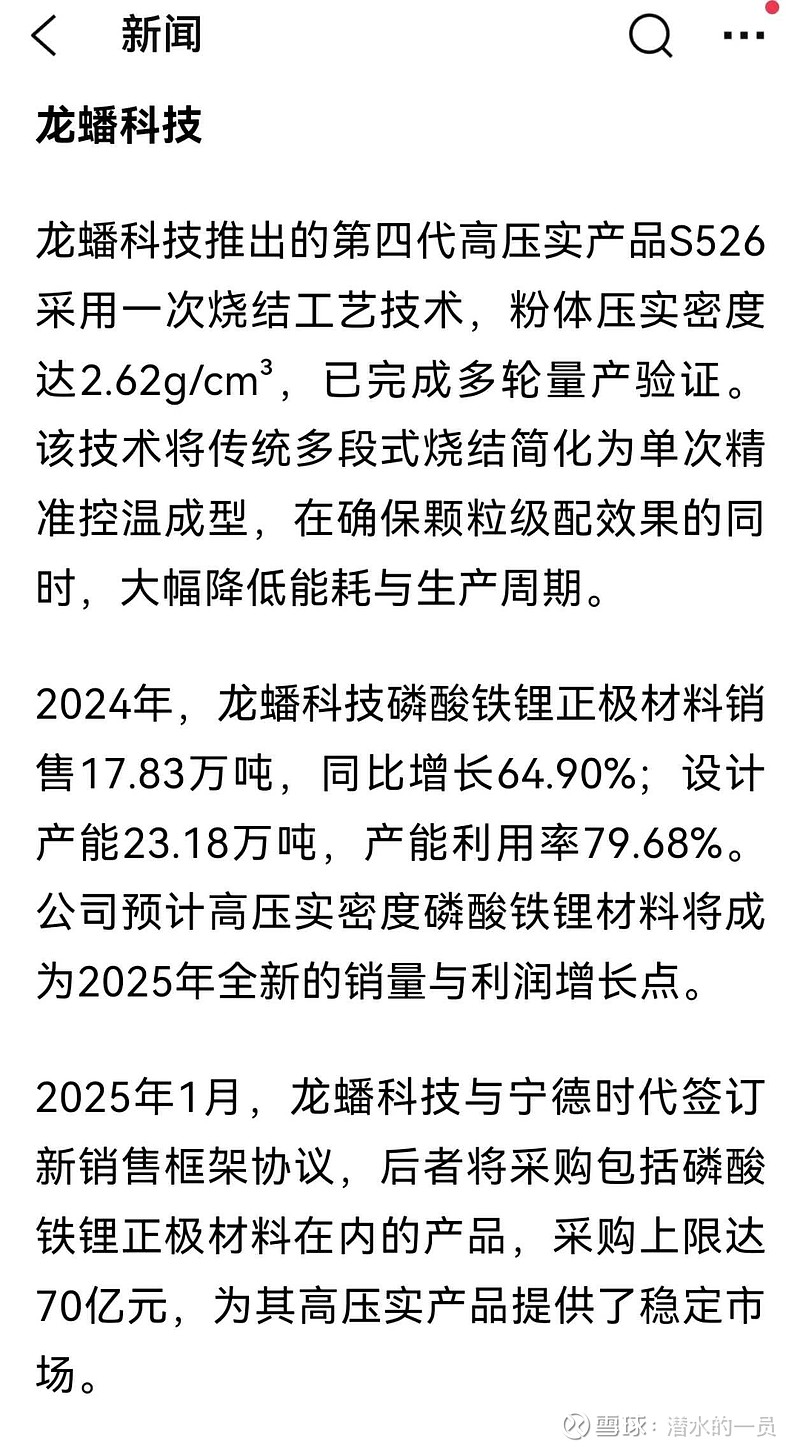

公司定增干嘛?查了下中报和上海证券报报道:主要为了突破性“一次烧结”工艺技术制备的四代高压磷酸铁锂正极材料扩产能,相比其他竞品二次烧结,有能耗低30%,成本低8%,生产周期明显缩短优势,再看看是否有市场?1月跟宁德签订新框架协议,采购上限达70亿。

定增价:不低于前20交易日平均价格80%,假如按现在的前二十日均价14.55,定增价在11.64元人民币,定增对象锁定期6个月,11.64元参与定增是看好龙蟠第四代高压实产品?本来可以9元多港币通过港股通买,且没有锁定期,是不是港股价格被低估了?